中国财政预算透明度现状、问题与对策

2016-02-08邓可可

周 慧 邓可可

中国财政预算透明度现状、问题与对策

周 慧 邓可可

财政预算透明是财税体制改革的内在要求,是国家治理结构的核心,也是市场经济国家的流行做法。近年来,我国积极推进预算信息公开,财政透明程度不断提高,已取得明显进步,但仍存在着不少问题。本文从国际和国内两方面分析了我国财政预算透明度的现状,从完整性、详细性、及时性和可获得性等四个方面阐述了存在的问题,并提出对策:积极修订《保密法》和提升《政府信息公开条例》的法律层次,完善预算公开的相关法律法规;提供更加完整和详细的信息,提升预算信息公开的质量;限定信息公开时间和设置相应的惩治措施,提高信息公开的及时性;充分发挥互联网平台的作用,拓宽信息公开渠道,提升信息可获取的便利性和理解性。

财政预算透明 现状 问题 对策

一、引 言

提高财政预算透明度是公共财政的本质要求,是现代国家治理的重要手段,也是我国政治体制改革和财税体制改革的重要组成部分。随着我国经济的不断发展,政治民主化程度的不断提高,国际地位的不断增强,我国财政预算透明度问题在国际上也受到越来越多的关注。自2008年我国颁布《政府信息公开条例》以来,中国各级政府部门都积极参与推动预算公开,纷纷向社会晒出自己的“账本”,接受社会公众的监督,财政透明度大大提高,但与国际对发展中国家的标准还相距甚远。本文致力于通过分析我国财政预算透明度的现状,找出预算透明实现过程中存在的问题,并提出相应的解决对策。

二、中国财政预算透明度的现状

(一)中国财政预算透明度在国际社会中的现状

国际货币基金组织(IMF)在1998年推出了《财政透明度良好做法守则》(简称《守则》),并配套发布了《标准与守则遵守情况报告》(简称《报告》)。该《报告》是由国际货币基金组织(IMF)、金融行动专责委员会(Financial Action Task Force)、巴塞尔银行监管委员会(Basel Committee on Banking Supervision)等组织对世界各国遵守守则情况和国际标准的评估报告。

财政透明度《报告》是依据国家有关当局的要求实行的,《报告》的评估及其结果的公布都坚持自愿原则。自1999年以来,国际货币基金组织已经对94个国家开展了111次评估,完成并发布了评估报告,但到目前为止,我国还未参加。

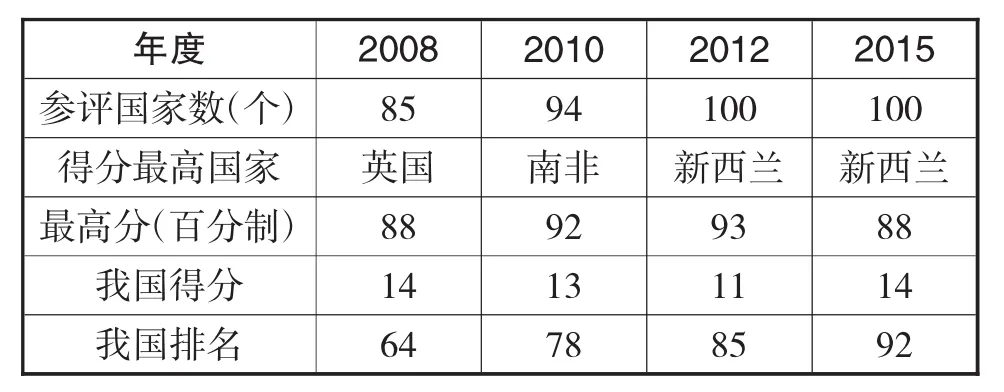

国际预算合作组织(IBP)在制定预算透明度标准、推动预算公开方面具有重要作用,是当前最有国际影响力的民间组织。该组织的目标是鼓励民间社团参与预算,提升预算系统的透明度和公信力,满足低收入者和贫困者的需要。《开放预算指数》(OBI)是IBP诸多成果之一,它是根据在整个预算期间收集各国公开的信息并相应地给每个国家打分(见表1)。

从表1数据显示,我国的OBI得分从未超过20分,在公布的得分层次中属于最低层次,排名靠后,与高得分国家相差甚远:说明我国在国际社会中的财政透明度非常低。随着参评国家数量的增加,而我国的得分却一直保持原有的稳定,且排名持续靠后,如此,我国财政透明度情况更加不容乐观。

表1 中国近年开放预算指数(OBI)得分和排位情况

(二)中国省级财政透明度现状

上海财经大学公共政策研究中心“中国财政透明度”课题组自2009年以来,通过向相关部门提出政府信息公开申请、文献检索查询和网络搜索等多种方式,设计了包括一般公共财政决算、政府性基金决算、财政专户管理资金决算、国有资本经营决算、政府资产负债、部门决算、社会保险基金决算、国有企业信息、态度与责任心在内的9项一级指标,对我国省级财政透明度进行评估,并连续发布了7份透明度报告。

表2 中国2015年省级财政透明度指数表

从表2的测评结果显示,我国省级财政透明度指数平均分只有36.04分,属于低位层次,表明我国财政透明度水平总体不高。各省份之间的财政透明度差别很大,但如果以60分作为及格线,则没有一个省份达标,50分以上的也只有山东、福建、山西、安徽四个省份,总体情况令人堪忧。

表3 2011-2015中国省级财政透明度指数统计情况(百分制)

虽然我国财政透明度的总体情况不容乐观,但从表3的统计可以看出,我国每年都在进步。平均分由2011年的23.14提高到2015年的36.04,即公开的内容由起初的不到30%到超过30%,达到36.04%,这是一个很大的进步。最高分与最低分虽有波动,但总体上还是保持上升趋势,两者之间的差距在不断缩小。不过,从表3中也可以反映出我国财政透明度的不稳定情况,如:2012年湖北排名第一,但在2015年排名却掉到了29名,全国倒数第三,这其中的原因当然是多方面的,需要各部门的携手解决。从表2和表3的数据还可以观测出,我国省级财政透明度与其经济发展水平并没有直接关系。

三、中国财政预算透明度存在的问题

(一)公开的财政信息不完整

我国采用的预算方法是复式预算,包括一般公共预算、政府性基金预算、国有资本经营预算和社会保障基金预算。从内容上看,财政预算透明的全面性或完整性是指一般公共预算、政府性基金预算、国有资本经营预算、社会保障基金预算的预算表都应该公开。从过程上看,财政预算透明的完整性是指预算信息从编制,到审批,再到执行的全过程都应公开。现阶段的我国,在上述四类预算表中,除一般公共预算表基本公开外,其他三类预算表几乎都没公开或是公开的信息不全面。比如,在海南省2016年的财政信息公开中,仅仅公开了海南省一般公共预算收支表和海南省本级一般公共预算收支表及本级一般公共预算财力安排表。而政府性基金预算表、国有资本经营预算表、社会保障基金预算表都没有公开,在2016年的预算草案中也没有提及。据调查发现,预算过程能全程公开的是少之又少,情况不容乐观。

(二)公开的财政信息不详细

我国财政支出分类分为功能分类和经济分类。功能分类,主要反映出政府的各项职能活动,表明政府的钱“干了什么”,起到了什么样的社会作用,分为类、款、项三级。以“教育”为例,类、款、项三级结构对应为“教育”—“普通教育”—“小学教育”。但是,即使到了功能分类最详细的项目层次,社会公众还是无法判断某个项目的投资是否合理?经济分类,反映的是政府对公共资金如何使用的,是针对各项支出的具体用途,是更为详细、具体的信息,包括类、款两级。以教育经费为例,经济分类信息显示的是,分别有多少用于教师工作、房屋建设、教学设备、修缮等,这样就能一目了然地知道“钱花到哪儿去了”,“花了多少”和“是否合理”。目前我国公开信息的详细程度大都集中在功能分类,很多部门还只是达到了功能分类的款级,按经济分类的不多,达到经济分类款级的更少。比如,在2016年海南省一般公共预算收支表中,财政支出只有功能分类,而且只公开到了类级科目。在海南省本级一般公共预算财力安排表中,财政支出没有经济分类,功能分类有类、款两级。在2016年湖南省财政厅的部门预算表中,支出分类信息按功能分类到类、款、项三级,没有经济分类信息。

(三)公开的财政信息不及时

财政信息的价值体现在能够及时有效地利用公开的信息进行相关决策,因此财政信息的公开需要及时性。财政信息及时性的衡量标准有两项,即信息公开的及时性和连续性。根据《财政部关于深入推进地方预决算公开工作的通知》中提到“地方预决算公开的时限为预决算批准(批复)后20个工作日内”,对除涉及保密之外的预决算信息都应在第一时间公开,以保证实效性。随着财税体制改革和预算公开的不断推进,各地相继建立了信息公开平台,但是大部分政府公开的信息还是相对滞后,很难做到与执行的财政活动同步。比如,通过对湖南省财政厅网站查询后发现,湖南省在财政信息公开方面具有严重的滞后性。到此时,2016年的财政年度已经过了一半,但是2016年湖南省的一般公共预算表还没有公布,预算草案说明也没有,月度收支情况也没有,预算执行情况只公布到2009年。经检索查找,湖南省的预算草案也只公布到2010年,而且只有简单的文字阐述,没有相关图表和表格。部门信息公开情况好一些,湖南省财政厅公布了本部门2016年的预算及“三公”经费表,但部门决算只公布到2014年。

(四)公开的财政信息获取方式不便利

依据《政府信息公开条例》的规定,政府信息公开方式有两种,即主动公开和依申请公开。信息可获取的标准主要针对主动公开的信息。社会公众所需要的是傻瓜式的低成本获取方式,因此该获取方式应既便捷又高效。现如今,我国各级政府大部分都在自己的官网上公布了财政预决算信息,有的还开设了政务信息公开专栏,但是即便如此,距离满足公众的要求还是有一定的距离。据调查,我国中央部门预算公开的形式不符合便利性原则。我国中央部门预算依据“谁制作,谁公布”的原则,各部门单独在各自的官网上公布本部门的信息,而不是统一在某一网站上集中公布。有的部门设立了专门的政务公开窗口,比较好查找;有的部门则没有,需要在搜索栏里搜索;还有的根本搜索不到相关数据信息,查找起来非常不便。

四、提升中国财政预算透明度对策

(一)完善预算公开的相关法律法规

公共财政是规范化、法制化的财政。而高度集中的行政权力体系,对领导干部的监督经常失效,甚至形成监督的真空。因此,需要建立完善的法律法规体系来保障依法行政和依法民主理财。依法行政、民主理财的前提是有法可依、有法必依。所以,需要国家加强财政的法治化建设,加强有关公共财政方面的立法,修订已不适合公共财政目标的法律、法规,形成完善的法律法规体系和完备的法律制度,合理规范各级政府部门财政信息的供给。

一是修订《保密法》。《保密法》中第九条规定了国家秘密的基本范围,包括国家事务重大决策中的秘密事项、国民经济和社会发展中的秘密事项、经国家保密行政管理部门确定的其他秘密事项等七项内容。如果用以上法中的范围来界定,则在公共事务中几乎没有不属于国家秘密的事项,这显然不符合当今时代的发展要求,因此必须修订《保密法》。在修订过程中必须对国家秘密的范围做出明确具体的界定,确定哪些内容不属于国家秘密,可以公开或必须公开,哪些是国家秘密不能公开。同时对现有的各种保密条例进行清理,废除或修改与新《预算法》和政府信息公开基本原则相冲突的各项条款。

二是提升《政府信息公开条例》的法律层次。当前新《预算法》已修订并颁布实施,这为我国深化财税体制改革和提高我国财政透明度提供了重要的法律保障。但是,仅一部正规法律还不能满足我国发展的需要,需要建立完备的法律法规体系,丰富法律层次。《政府信息公开条例》于2008年由国务院颁布,属于政府行政系统颁布的条例,具有法规的性质,但是法律层次较低,对政府行为的约束能力不强。为形成完备的预算公开法律体系,增强我国财政信息透明度的法律依据,应增强《政府信息公开条例》的法律效力,提升法律层次。

(二)提升预算信息公开的质量

一是提供完整的信息。完整的信息包括内容的完整和过程的完整。我国完整的预算信息内容包括一般公共预算、政府性基金预算、国有资本经营预算和社会保障基金预算。财政部门在公布一级政府预算信息时,不仅要公布政府一般公共预算收支表,还要公布政府性基金预算表、以及政府的资产、负债信息及社会保障基金预算表。而且,不管是一级政府的预算还是部门预算,在公开时应当把上一年度的预算及其执行的信息也一并公布,并与上一年度的信息做出比较,便于公众理解。信息过程的完整,是指预算信息从编制,到审批,再到执行的全过程都应该公开。如此,能够及时发现每个过程的不妥之处,并及时改正,同时有助于加强对预算信息的监督。建议我国财政信息的公开实行全过程的公开,保证每一个预算流程的公开透明,接受社会公众的监督,提高信息公开的质量。

二是提供更加详细的信息。信息的详细程度直接关乎到信息的质量,详细程度越高,越容易理解,也越容易判断该项支出是否合理,进而可以对整个项目的支出做出客观、准确的评价。经济分类信息是最为重要的预算信息,是更为详细和具体的信息。在我国预算信息支出分类中,要增加经济分类信息,并逐步细化到款项,并最终取代功能分类信息。在部门预算信息的公开中,不仅要增加预算支出的经济分类信息,还要增加每个部门的预算要点。而且,在经济分类信息中,不仅要公布本级部门的信息,还要公布下属单位的信息,保证整个部门信息的完整性和详细性。

(三)提高信息公开的及时性

预算信息公开的及时性是指在限定的时间内及时公开各种预算信息,防止某些部门无止境的拖延,保证时效性。根据《财政部关于深入推进地方预决算公开工作的通知》(以下简称《通知》),规定在批复后20日内向社会公众公开地方预决算信息。但在实际公开过程中,很多政府及部门都没有及时地公开,存在严重的拖延症。是《通知》法律效力不够?还是没有相应或有力的制约机制?建议国家相关部门提高有关财政信息公开及时性方面的文件或通知的法律效力,并采取相应的惩罚措施,提高对政府部门和政府行为的约束力。比如,在《政府信息公开条例》或是在新《预算法》中增加对信息公开及时性的要求,限定最晚公开期限,并出台相关惩罚措施。还可以借鉴证监会对上市公司年度报告、半年度报告和季度报告准则中的要求:详细具体地规定哪几个月份必须完成哪份报告,而且定期报告的披露要求在指定报刊披露其摘要,同时在中国证监会指定的网站上披露其正文。

(四)提高信息获取的便利性和理解性

一是要充分发挥互联网这一平台的作用。互联网是目前最为快捷方便的公开渠道。为方便公众进行检索查询,据美国的做法,是将部门预算信息集中公布在同一个网站上,这样不仅有利于对部门预算进行公开地监督,还有利于形成一个良好的竞争机制。我国中央部门预算可以借鉴美国的做法,即将91个中央部门预算的信息集中公布在一个网站上,以方便公众的查找。鉴于中国地方政府数量庞大的实际情况,建议在各级政府部门的门户网站、财政局网站、和人大网站的主页上,添加预算公开网站的链接,并将公开的信息集中公布在财政厅或财政局的官网上。当然,在这些网站平台上,需设立政务信息公开专栏,并放置在醒目位置,而且专栏里的信息应允许免费下载。如果是特殊格式编制成的文件,如PDF文件,应同时提供有关阅读器软件下载的地址或链接,如果是数据文件,应提供Excel版本,以方便用户进行阅读和数据分析处理。

二是要积极拓宽信息公开渠道。除了通过互联网这一媒介发布信息,还可以充分发挥报纸、电视、广播、微博、微信等多种途径的作用,积极宣传财政信息公开的重要性和发布预算公开信息。通过多种渠道的宣传和公布,让更多的人了解和知晓财政信息公开的重要性和长远意义,也可以让更多的公众参与到致力于财政信息公开的活动中来,有助于形成一个良好的外在公开环境,从而有助于推进我国财政透明度的提高。

[1]李燕.财政预算透明度提升的环境基础研究报告.中国社会科学出版社.2011

[2]IMF官方网站(http://www.imf.org/external/chinese/pubs/ft/ survey/so/2013/pol061713ac.pdf)

[3]IBP官方网站(http://www.internationalbudget.org/)

[4]http://www.aiweibang.com/yuedu/51086824.html

[5]李燕凌,吴松江,胡扬名.我国近年来反腐败问题研究综述.中国行政管理.2011(11)115-119

[6]邓淑莲.部门预算透明度:指标.问题与建议.中国行政管理.2012(9)38-42

[7]韩冰.我国财政预算信息公开质量评析.地方财政研究. 2014(11)17-20

[8]王洛忠,李帆.我国政府预算公开的实践进展.现实差距与提升路径.中国行政管理.2013(10)016

[9]周慧,邓可可.财政预决算信息公开问题研究综述.财务与金融.2015(4)27-31

[10]上海财经大学公共政策研究中心.2013中国财政透明度报告.上海.上海财经大学出版社.2013:6-8

[11]门淑莲,颜易.我国预算公开存在的问题及对策.甘肃社会科学.2012(4)196-199

[12]魏陆.基于政府门户网站视角的中美预算公开信息比较与评价.当代财经.2012(1)46-53

[13]邓淑莲,温娇秀.中国省级财政透明度存在的问题及改进建议.中央财经大学学报.2015(10)3-9

[14]张平.我国财政透明度之现状.差距及其改进.经济与管理研究.2010(9)64-69

[15]肖鹏.预算透明:理念.动力机制与提升路径.學海. 2010.2010(5)154-158

StatusQuo,Problemsand CountermeasuresofChina'sFiscalBudget Transparency

ZHOU Hui,DENG Ke-ke

College of Public Administration and Law,Hunan Agricultural University,Changsha 410128

Fiscal budget transparency is a basic requirement of the fiscal and taxation system reform,it is the core of the governance structure,and it is also very popular in market economy countries.In recent years,China actively promotes public budget information,the fiscal transparency level enhances unceasingly and has achieved significant progress,but there are still some problems.From international and domestic aspects,this paper analyzed the status quo of fiscal transparency in China and from the integrity,detailed,timeliness and availability four aspects expounds the existing problems,and puts forward countermeasures:positiving revision secrecy laws and improving the levels of the government information disclosure ordinance law for perfecting the public budget of relevant laws and regulations;Providing a more complete and detailed information for improving the budget information disclosure quality;Limiting information disclosure time and set up the corresponding preventive measures for improving the timeliness of information disclosure;Giving full play to the role of the Internet platform and broaden the channels of information disclosure for promoting the information retrieval's availability and understanding.

Fiscal Budget Transparency,Status Quo,Problems,Countermeasures

F810

A

国家社会科学基金青年项目“基于府际合作的跨域突发事件应急联动机制研究”(15CGL066)

周慧,女,湖南农业大学公共管理与法学学院副教授,研究方向:公共财政

邓可可,女,湖南农业大学公共管理与法学学院研究生,研究方向:公共财政;湖南长沙,410128