互联网企业的金融服务创新对网上银行的启示

2016-02-08邢丘丹白云杰

邢丘丹 白云杰

互联网企业的金融服务创新对网上银行的启示

邢丘丹 白云杰

互联网企业金融创新服务的迅猛崛起,给传统商业银行的发展带来了巨大的冲击和挑战。本文基于服务创新的相关理论及其四维度模型,探讨了互联网企业的金融服务创新的特点与成功经验,以第三方支付、余额宝、P2P网贷及众筹模式为例总结了现有的互联网企业的金融服务创新内容,同时剖析了网上银行在互联网企业的金融服务创新浪潮下所面临的挑战与机遇。参照对比互联网企业的金融服务创新特征并基于四维度模型探索网上银行的服务创新发展策略。

服务创新 四维度模型 网上银行

一、引 言

近年来,互联网企业不断的向金融领域渗透,从第三方支付、余额宝、电商小贷、阿里金融、到众筹融资、P2P网络贷款等新型互联网企业的金融服务创新模式不断涌现,频频引发社会公众的广泛参与和社会媒体的热点关注。谢平等人首次提出互联网金融概念,并且指出对商界而言,互联网金融模式会给现有的市场提供巨大的商业机会,但也会促成竞争格局的大变化。网络信息技术和大数据的深入应用,使得互联网企业的金融服务创新蓬勃发展,以“支付宝、余额宝、电商小贷、阿里金融、众筹融资、P2P网络贷款”等互联网金融服务创新产品逐步深入到我们的日常生活中。

根据艾瑞咨询统计数据显示2015年第一季度的中国第三方互联网支付交易规模已达到24308.8亿元,同比增长29.8%。在余额理财方面,2013年6月,第三方支付平台支付宝的金融创新理财产品余额宝正式上线,1个月内规模达42亿元,到2014年3月底,总规模为5413亿元,用户数超过8000万人。2014年1月腾讯理财通上线,到3月底理财通规模约达800亿元。这一互联网企业的金融服务模式的创新引发了银行活期存款大搬家,引起了银行界的恐慌;P2P网络贷款方面,自2012年媒体大规模、高频次的报道这一高收益、低门槛的理财方式后,P2P网络贷款就受到投资理财用户的追捧。网贷之家的统计显示,2015年前8个月,P2P平台已完成58次融资。第三方支付、余额宝、P2P网贷等互联网企业的金融服务创新模式高速发展,给传统银行从支付、理财到融资等方面的业务带来了极大的挑战,撼动了传统银行的金融界大佬的地位。在互联网金融迅猛发展的时代,传统银行及其网上银行想要立于不败之地,就应充分利用自身优势,不断进行网上银行的金融服务创新。

本文试图通过用服务创新的“新服务概念、新顾客界面、新服务传递系统、新技术选择”四维度模型来归纳分析现有的互联网金融服务创新的特点及成功经验,分析梳理网上银行在互联网金融时代自身创新的优势与劣势,找出网上银行与互联网企业的金融服务创新的差距,探索网上银行服务创新的发展新通道,进而对网上银行在今后的服务创新发展方面提出相应策略建议。

二、服务创新四维度模型

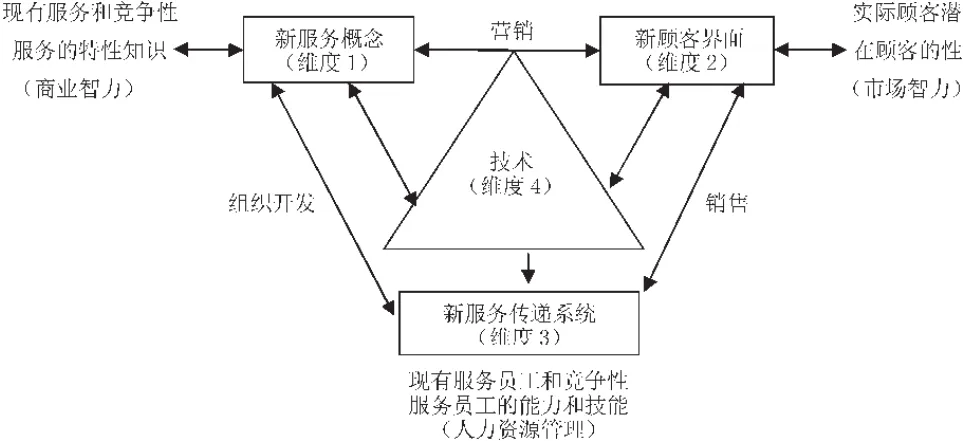

20世纪80年代开始,国内外学者们就开始关注服务创新了。近二十年中,服务创新研究领域不断地深入,取得了相当明显的进展,并形成了两个具有重大意义的观点,被学者们广泛认可:一是,非技术要素占有重要的地位;二是不仅“技术方法”重要,而且服务创新研究方法也非常重要。目前,对服务创新的研究主要集中在以技术为基础的服务创新研究、服务导向的服务创新研究、整合方法下的服务创新研究三大类。从研究内容上来看,研究者们始终关注的热点是有关服务模式的研究。而Bilderbeek等人在1998年提出了创新的“四维度模型”(Bilderbeek,Hertog,Marklund,Miles,1998)是在众多服务创新模式中影响较大、阐述较为系统的。Bilderbeek等提出的服务创新“四维度模型”如图1所示。国内对服务创新的研究比较晚,基本起步于九十年代末,但是也取得了比较显著地成果。蔺雷和吴贵生等认为服务创新最开始是从制造业创新中演变而来的,并且在一定程度上与制造业创新有类似的地方,都会涉及产品、组织或者市场等方面的创新。陈坤成,王哲夫研究发现在制造业中,服务创新会通过服务质量去间接影响顾客满意度,表示服务创新会对服务质量有所提升,服务质量提升则会带给客户满意。张瑾、陈丽珍在研究余额宝服务创新模式时认为余额宝服务创新模式既表现为概念创新,表现为界面创新、组织创新以及技术创新,余额宝服务创新是这四个维度的整合。邢丘丹、常莹莹等在研究商业银行网上支付业务的服务创新途径时得出各种服务创新途径的相对权重排序。结果表明贡献度最大的网上支付业务的服务创新维度依次为服务概念创新、顾客接口创新、服务传递创新;商业银行网上支付业务管理可以通过重点选择实施有效的服务创新途径,增强顾客感知价值,促进服务质量差距的弥合,使商业银行网上支付业务赢得更大的市场空间和博弈力量。国内外学者在研究服务创新的过程中,其内容和方法等符合事物推陈出新的规律,取得了很大的成果,服务创新对我国的服务业发展也发挥了重要的作用。

上述服务创新的四个维度的具体含义分别是:概念创新就是解决问题的新方法和新思路,或者说是供应商以什么概念吸引新客户,保留老客户;顾客界面创新即顾客界面的设计,包括提供给顾客的服务方式以及顾客间和顾客与服务人员之间交流、合作的方式;服务传递创新,又称组织创新,主要强调组织结构优化及员工能力的提升,以实现企业的服务创新;技术创新认为服务创新更多的与服务本身特性、销售方式、与顾客交互方式以及服务生产方式密切相关。任何一项服务创新都是上述四维度的某种特定组合,只有将四个关联维度结合起来,才能实现服务创新。从本质上看,互联网企业的金融服务创新是一类基于消费者需求而产生的服务创新,给网上银行的服务创新带来启示和借鉴。

图1 服务创新的四维度模型

三、互联网企业的金融服务创新

随着高新技术的发展,产品服务同质化水平越来越高。以往想通过提高产品质量、降低产品成本来获得竞争的空间越来越狭窄。因此,创新已成为服务企业进行市场竞争的重要武器,这种创新活动在高新技术产业,特别是互联网金融领域表现得尤为突出。

(一)互联网企业的金融服务创新模式

1、以支付宝为代表的第三方支付模式

第三方支付是一种交易支付平台。作为支付中介,第三方支付为消费者、商家提供交易担保服务和比网上银行直接支付更为方便快捷的电子支付服务,拓展了银行的服务范围并且创新了新的支付模式,第三方支付模式和支付渠道等方面的创新促进了我国以电子商务为核心的网络经济的高速发展。尤其是支付宝创新能力日益突显,其支付业务量已经超过了网上银行直接支付、占领了网上支付业务的半壁江山,并在线下收单业务上崭露头角。根据艾瑞网提供的《2015年中国电子支付用户报告》显示,截至2014年底中国网民使用的电子支付方式中占比最高的是第三方互联网支付,已经超过六成以上,其余由第三方移动支付和网上银行直接支付占比各约五成。在互联网信息技术相对成熟的背景下,尽管网上银行采取了U盾,电子口令卡等级别较高的信息安全产品,但第三方支付企业方便快捷的支付模式创新与交易担保的服务模式创新成为其成功的重要因素。

2、以余额宝为代表的“宝宝类”理财产品

2013年,以余额宝、理财通等为代表的各类理财产品带来了一波“宝宝热”,不断刷新互联网金融理财的余额记录。以余额宝为例,由于其门槛低,利息日结算,用户每天可以知道自己的收益情况,统计显示,今年一季度,余额宝的收益在宝宝中居榜首,每万元收益高达202元(Wind咨询),极大地满足了社会对较多闲散资金收益高、周期短的需求,并且余额宝与网上购物、网上支付、手机支付相结合,给投资者消费、提现带来了极大的方便。另外余额宝上线后,不断拓展升级其消费功能,从零元购机到买车,近日又推出了买房新功能,使更多老百姓能享受到余额宝带来的红利。虽然“宝宝类”理财产品占个人活期存款的比例还不算高(约5%),但其对活期储蓄存款的分流作用不容小视,快速扩张的速度已引起银行业的普遍关注。

3、P2P小额网络信贷模式

P2P网贷模式是一种借助于互联网而形成的新型金融服务模式,性质上属于民间小额网络借贷,其方式灵便、手续简单,为个人和中小企业提供了方便快捷的融资渠道,其便捷性特点主要体现在信贷交易平台门槛低、信息流通速度快、不断满足网民的个性化需求。P2P网贷这种创新的融资模式为中小企业提供了融资平台,帮助其实现了金额小、频率高、周期短的融资需求,填补了中国传统商业银行对中小企业贷款不足的空白。“拍拍贷”是中国第一家P2P贷款网站。在此之后,国内多家P2P网络借贷平台相继成立,交易数额不断增长,影响范围也不断扩大。

4、众筹模式

众筹就是中小企业或者个人将自己的创新产品或创意想法利用互联网的平台,展示给公众。以团购加预购的形式向社会公众筹集项目资金,即公众通过对筹资项目和回报的了解,分析和选择自己感兴趣的项目进行投资或者提供资金支持。众筹融资模式主要包括:股权众筹、奖励众筹、公益众筹和房产众筹等方式,与其他融资方式很大的不同点在于众筹融资一般以物质或服务作为回报。众筹融资最早于2011年起步,其中以同年7月上线的点名时间和同年9月上线的追梦网最为有名。由于其资金来源分散,金额小,筹资速度快效率高,并且项目支持者能够在项目完成前亲身经历项目的所有流程,对项目的参与认同感强,并且由于项目支持者使用资金进行支持,可以降低“劣质粉丝”的不利情况,创意好的项目能够借助社交网络迅速传播。达到募集资金和宣传推广的双重效果,受到个人创业者、个人投资者等追捧。为“大众创业,万众创新”提供了丰富的资金来源渠道,也给传统银行的融资中介地位带来了极大的挑战。

(二)互联网金融服务创新四维度分析

通过对第三方支付、余额宝、P2P网络小额信用贷款、众筹融资等互联网企业的金融服务创新模式发展状况的梳理,我们可以较为清晰地把握互联网企业的金融服务创新的主要特征,并从服务创新的四个维度将互联网企业的金融服务创新的主要内容归纳总结如表1。

互联网行业发展至今已经形成了一套自己独特的商业环境,能够在最短的时间内,掌握市场主动权。在这种商业环境中,用户的价值得到了空前的提高,造成了用户规模与商业模式创新之间的互相促进。一种以有效满足用户需求为目标的创新商业模式必然能够吸引较大规模的用户,而后由于成功的商业模式极易被模仿,竞争对手会不断涌入,使得竞争会日趋异常地激烈,迫使互联网企业必须进一步挖掘用户需求,并持续不断地专注于商业模式与服务的创新。

表1 互联网企业金融服务创新的四维度解析与归纳

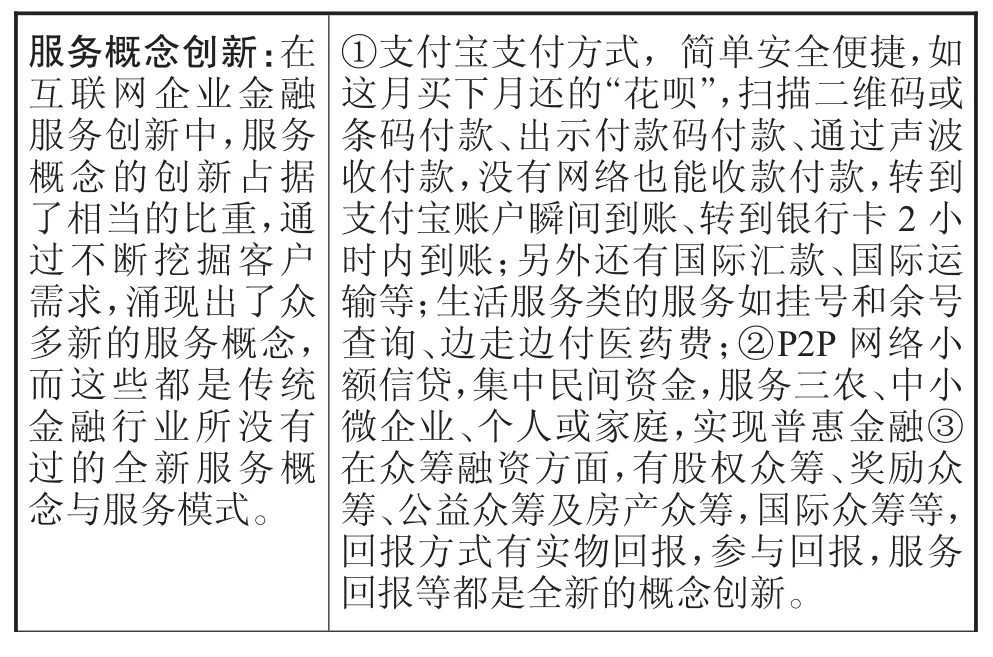

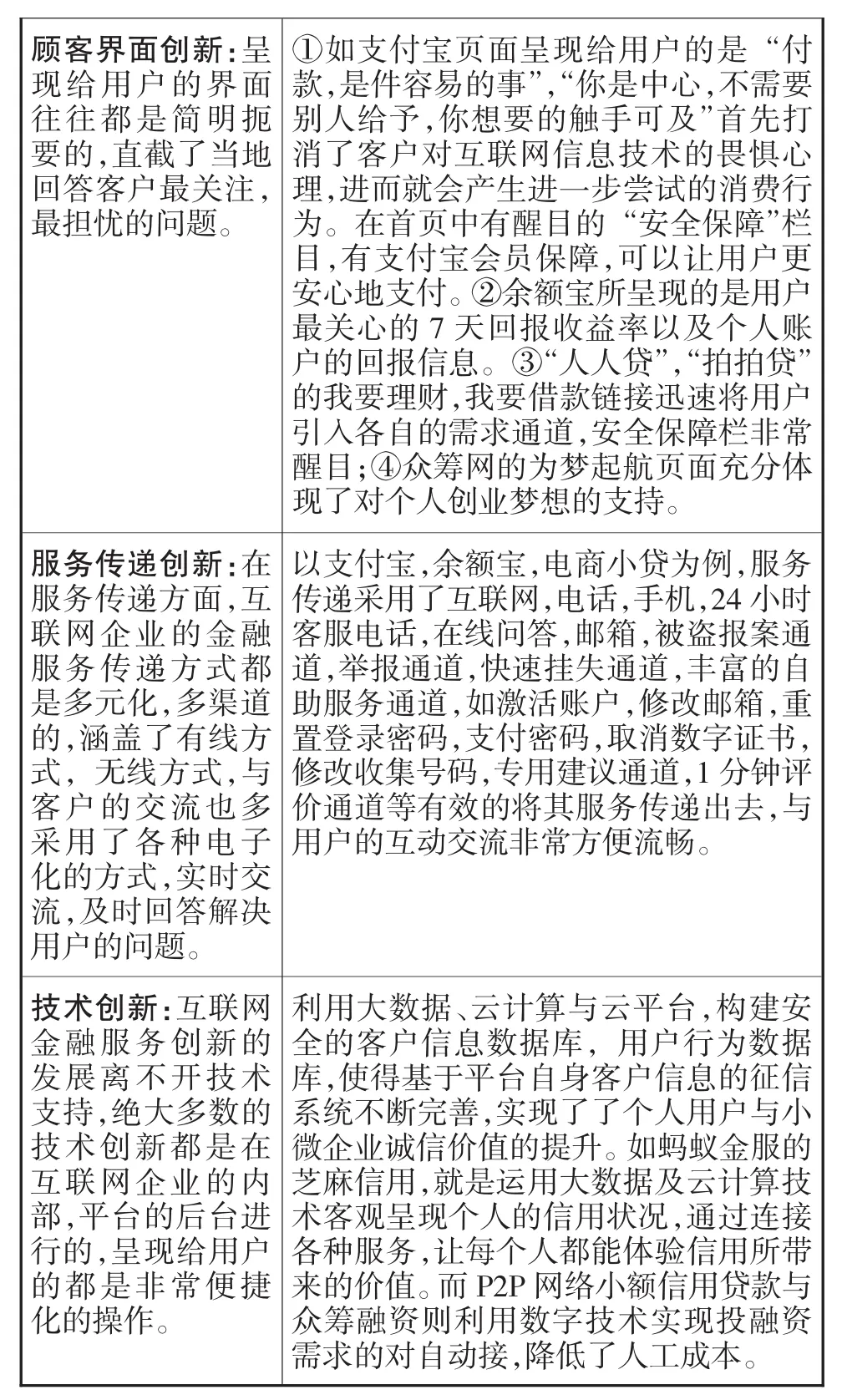

顾客界面创新:呈现给用户的界面往往都是简明扼要的,直截了当地回答客户最关注,最担忧的问题。①如支付宝页面呈现给用户的是“付款,是件容易的事”,“你是中心,不需要别人给予,你想要的触手可及”首先打消了客户对互联网信息技术的畏惧心理,进而就会产生进一步尝试的消费行为。在首页中有醒目的“安全保障”栏目,有支付宝会员保障,可以让用户更安心地支付。②余额宝所呈现的是用户最关心的7天回报收益率以及个人账户的回报信息。③“人人贷”,“拍拍贷”的我要理财,我要借款链接迅速将用户引入各自的需求通道,安全保障栏非常醒目;④众筹网的为梦起航页面充分体现了对个人创业梦想的支持。服务传递创新:在服务传递方面,互联网企业的金融服务传递方式都是多元化,多渠道的,涵盖了有线方式,无线方式,与客户的交流也多采用了各种电子化的方式,实时交流,及时回答解决用户的问题。以支付宝,余额宝,电商小贷为例,服务传递采用了互联网,电话,手机,24小时客服电话,在线问答,邮箱,被盗报案通道,举报通道,快速挂失通道,丰富的自助服务通道,如激活账户,修改邮箱,重置登录密码,支付密码,取消数字证书,修改收集号码,专用建议通道,1分钟评价通道等有效的将其服务传递出去,与用户的互动交流非常方便流畅。技术创新:互联网金融服务创新的发展离不开技术支持,绝大多数的技术创新都是在互联网企业的内部,平台的后台进行的,呈现给用户的都是非常便捷化的操作。利用大数据、云计算与云平台,构建安全的客户信息数据库,用户行为数据库,使得基于平台自身客户信息的征信系统不断完善,实现了了个人用户与小微企业诚信价值的提升。如蚂蚁金服的芝麻信用,就是运用大数据及云计算技术客观呈现个人的信用状况,通过连接各种服务,让每个人都能体验信用所带来的价值。而P2P网络小额信用贷款与众筹融资则利用数字技术实现投融资需求的对自动接,降低了人工成本。

四、网上银行服务创新策略

作为传统商业银行的网络通道,网上银行的业务与互联网企业的金融服务创新有着千丝万缕的竞争与合作关系,但更多的是竞争与可替代。随着互联网企业的金融服务创新不断涌现,传统金融机构尤其是网上银行的业务正在逐步被蚕食与替代,过去用户只能被动地接受金融机构提供的一切服务,没有选择权,而现在互联网蕴含的大量信息缓解了用户与金融机构之间的信息不对称问题。不但增加了用户对市场的了解,而且有了更多选择,深刻的改变了用户以往的消费习惯。在互联网背景下,用户会根据自己的需求,先在网上收集信息,然后去找相应的金融机构进行咨询,主动权的变化使得金融机构必须持续不断地进行产品与服务的创新,不断挖掘、创造和满足顾客需求。基于服务创新四维度模型,网上银行应从服务概念的创新,服务界面创新,服务传递创新,与技术创新等四个维度持续不断地改善服务,进行服务创新。

1、在服务概念创新方面

目前,财猫网逐渐出现在人们的视野中,它是由钱通金融、门户网站、多家银行联袂打造,经国内首家2007年上线的金融超市全面升级,2012年重装再发,强势推出的借贷模式先后与PE基金、银行和金融信贷结构等结为战略合作伙伴,整合金融资本高达数千亿元,主要是打造小微金融百亿工程,使上万家小微企业受益。另外,网上银行纷纷推出了“宝宝类”理财产品,如中国银行的“活期宝”、建设银行的“增值宝”、招商银行的“招财宝”等。另外,网上银行还建立了自己的电商平台,如建行的网上银行首先推出了“善融商务”,并以此为核心开发了“个人快速贷款”、“个人小额贷款”、“个人助业贷款”等微贷业务,以及信用卡消费“购车分期”、“安居分期”、“现金分期”等信贷业务。农行的“E商管家”过半商户数为农企、而民生银行则牵头成立了独立法人机构“民生电商”,是国内第一家与商业银行形成对应关系的银商紧密合作型企业。通过银行的网上商城以期搭建贷款投资产业链,最终形成融资与投资的自动对接。因此,商业银行应该充分利用网上银行的投融资平台模式为顾客提供一个便捷的资金融合渠道;另外还要重视长尾效应,降低用户参与各种投资融资理财产品的资金门槛。最后,还应充分发挥储蓄账户,信用卡账户用户数的优势,提供多渠道的卡支付服务,挖掘银行用户自身的信用数据,为互联网企业的金融服务提供用户信用支撑服务。

2、在服务界面创新方面

在线上端,网上银行应紧紧抓住不同类别的用户所关心的核心问题,提供更加简洁、清晰、有层次的金融服务界面。目前大部分银行都添加了“如何使用网银的视频演示”界面,提升了客户体验,能使顾客切身感受到情感上的共鸣性和使用上的简便性。但有些网上银行的首页界面信息量太大,顾客难以在短时间内找到自己想了解的信息,因此在设计与客户交互的界面时,应以客户类别明确划分,做到层次结构清晰简单明了,节省顾客搜索信息的时间成本。其次,充分发挥储蓄卡,信用卡持卡用户在数量上的优势,提供随时随地的基于银行卡的卡基支付与转账服务。同时除了传统电子银行(网上银行、手机银行等)为客户提供网络服务外,应该新增与社交平台合作的网络服务渠道,如:微信银行,直销银行、自建电商平台等,以满足年轻用户层的个性需求,建立网络用户的线上入口。最后利用商业银行物理网点数量的优势,结合线下网点,构建O2O模式,在线下端,推出便捷的银行社区服务网点,如社区银行、金融便民店、咖啡银行、体验馆等,以满足较大年龄层次的中老年客户的特殊服务需求,维系好线下端的银行客户。

3、在服务传递方面

在互联网环境中竞争的中心是顾客,顾客具有动态性,顾客忠诚也会随着时间的变化而变化,尤其是在网上银行的业务与互联网企业的金融服务越来越具有较多替代性,竞争日益激烈的背景下。要提高顾客的忠诚度和满意度,就需要网上银行持续不断挖掘顾客需求,如设立网上论坛,网上顾客建议通道,持续不断改善服务满足不同层次顾客的需求。优质的服务传递需要银行工作人员在提升自身素质的基础上与顾客建立良好的关系。首先,银行内部加强员工培训,提升员工的整体信息化水平,从而提供更加优质的服务。其次,针对服务失误进行及时的服务补救。网上银行大部分业务都是让顾客进行体验的环节,当顾客不满意服务的内容和方式并且向服务人员提出这种不满时,服务失误就已经发生了,此时要及时准确地进行服务补救,改进完善服务内容与服务方式,提升顾客的二次满意度。未来,消费者会更多的参与到服务之中,其角色也变得更加重要,重视顾客和网上银行的互动关系,将会利于传统商业银行与其网上银行在电子支付、投资理财、与其它金融服务等方面进行持续不断地创新,尤其是在多渠道、多层次、多界面服务并存的环境中,除了应用高科技信息安全产品如网银U盾保障客户的资金与信息的安全外,还应重视简单实用方便快捷的服务传递方式,如账号密码的登录与支付,并辅佐以服务承诺的方式打消顾客的安全担忧,以获取并保持较大数量的目标客户群体。

4、在技术选择方面

首先,在信息化银行建设方面,则要按照信息共享,互联互通、整合创新、智慧管理和价值创造的原则上,将大数据和互联网技术深度运动到银行的整个体系中,包括个性化的金融服务生态系统,推进服务模式的转型升级,通过互联网信息取得与大数据运用推动管理系统再造,实现由靠人力、条规、经验为主的方式,转为大数据互联网的型方式。其次,发挥传统银行在储蓄客户群体数量上的优势,跟踪收集客户的使用行为数据,构建、完善银行自身的客户征信数据库系统,最终实现投融资理财需求的自动对接,最大限度地降低人工成本,使用户的信用数据成为网上银行的核心竞争力。最后,应继续保持网上银行在信息安全产品的开发与应用,尤其是在多渠道多界面服务并存的环境中,利用技术手段最大程度地屏蔽高科技信息安全产品,如网银U盾,在使用过程中的版本选择、安装、更新等繁琐的流程,实现自动安装自动更新,简化用户操作、满足顾客方便快捷的使用需求。

五、结束语

互联网企业的金融服务创新与商业银行及其网上银行业务之间,既有竞争也有合作。虽然传统商业银行是金融市场的主流,但新兴的互联网企业的金融服务创新模式已经展现了其巨大的发展潜力,倒逼商业银行及其网上银行必须进行不断的改革与创新,同时互联网企业的金融服务也离不开传统商业银行及其网上银行的支持。传统商业银行及其网上银行在互联网信息技术发展较为成熟的背景下,通过持续不断的服务创新,满足各层次客户对于金融服务的全方位需求。在服务概念创新方面,以自营、参股或控股的方式发展网上商城,构建完整的投资理财、贷款融资产业链,实现融资与投资的自动对接,降低用户参与各种投资融资理财产品的资金门槛,并提供随时随地的银行卡支付服务,挖掘银行用户自身的信用数据,为互联网企业的金融服务提供用户信用支撑服务;在服务界面创新方面,网上银行应紧紧抓住不同类别的用户所关心的核心问题,提供层次更加清晰的金融服务界面。同时利用商业银行物理网点数量的优势发展O2O模式,在线下端,推出银行社区服务网点,在线上端,提供网上银行、固话银行、手机银行、微信银行、自建电商平台等网络服务渠道;在服务传递创新方面,注重通过网上论坛等互动方式获取顾客建议,持续不断地发现服务失误并及时补救,同时重视简单实用方便快捷的服务传递方式,辅佐以服务承诺的方式打消顾客的安全担忧;在技术创新方面,注重应用大数据、云计算等高科技信息技术,构建、完善银行自身的客户征信数据库系统,使用户的信用数据成为网上银行的核心竞争力。同时提升顾客信息安全保障产品在使用过中的便捷性,最大程度地屏蔽高科技信息安全产品在使用过程中的版本选择、安装、更新等繁琐的流程,满足顾客方便快捷的使用需求。总之通过服务创新构建完整优化的金融服务生态产业态,满足银行的企业客户与储蓄客户对投资理财、融资贷款、以及安全便捷高收益回报的金融服务需求,提升网上银行的核心竞争力。

[1]谢平,邹传伟.互联网金融模式研究.金融研究.2012 (12)11-22

[2]张瑾,陈丽珍.余额宝的服务创新模式研究—基于四维度模型的解释.中国软科学.2015(02)57-64

[3]温信祥.互联网金融创新动力、发展方向及其约束.福建金融.2014(11)13-17

[4]郭芳,李树生.互联网金融冲击下我国网上银行发展现状及管理对策研究.发展研究.2014(05)27-30

[5]霍雷,吴贵生.服务创新的四维度模型.数量经济技术经济研究.2004(03)32-37

[6]霍雷,吴贵生.服务创新.北京:清华大学出版社.2003

[7]何静,袁梦怡,范小云.我国商业银行服务创新的实施路径研究—以某商业银行为例.现代管理科学.2015(05)63-65

[8]Bilderbeek R,Hertog D,Marklund G.Service Innovation:Knowledge Intensive Business Service as Co-producers of Innovation.1998

[9]郑秋霞.基于第三方支付的金融创新与金融风险研究.浙江金融.2012(03)42-45

[10]黄健青,辛乔利.“众筹”—新型网络融资模式的概念、特点及启示.国际金融.2013(09)64-69

[11]钱金叶,杨飞.网络借贷的发展现状及前景.金融论坛. 2012(01)46-51

[12]宋亮华,徐元铖.我国商业银行互联网金融服务定制的路径探索.金融经济.2015(06)75-78

[13]陈 亮.基于众筹视角的互联网金融创新模式实证研究.特区经济.2015(03)55-56

[14]Hans Kjellberg,Frank Azimont,Emma Reid.Market innovation processes:Balancing stability and change.Industrial Marketing Management.2015.10(44)4-12

[15]Luan-Yuan Lu,Chih-Yun Yang and Cheng-Jui Tseng, Push-Pull interactive model of service innovation cycle under the service encounter framework.Journal of Business management.2009.3(9)433-442

[16]Bradley L.and K.Stewart.The Diffusion of Online Banking.Journal of Management.2003(19)1087-1109

[17]Anderson,R.E,and S.Srinivasan.E-satisfaction and e-loyalty: A Contingency Franmework. Psychology &Marketing.2003.20(2)123-138

[18]郭锋,王武魁.个人网上银行服务质量评价实证研究.金融理论与实践.2009(11)39-43

[19]陈坤成,王哲夫.服务创新、服务质量与顾客满意度关联性之研究.科技管理研究.2010(3)249-255

[20]邢丘丹,常莹莹.商业银行网上支付业务的服务创新途径研究——基于服务创新与服务质量差距理论.经济与管理.2013(09)55-62

[21]王景利,杨 莹.基于余额宝和支付宝分析互联网理财对金融发展的影响.对外经贸.2015(02)92-102

Inspirations for Online Banking from Financial Service Innovation of the Internet Enterprises

XING Qiu-dan,BAI Yun-jie

International Business School,Shanxi Normal University,Xi'an 710062

The rapid rise of the financial services innovation of the Internet enterprises has brought great impact and challenge to the development of the traditional commercial banks.Based on the service innovation theory,in this paper,we through four-dimension model analyze the characteristics and successful experience of the innovation in the Internet business financial services.We take the third party payment,the balance of treasure and P2P net loan mode and Crowdfounding for example,summarize the financial service model of innovation dimension in the existing Internet enterprise.We analysis the challenges and opportunities that faced by the internet banking in the wave of financial innovation on the Internet.We refer and compare to the characters of Internet enterprise financial service innovation based on the four-dimensional model so as to explore the new paths to innovation and the development of online bank.

Service Innovation,Four-Dimensional Model,Online Banking

F830

A

本研究受到2014年陕西省社会科学基金项目(立项号:2014P25)的资助

邢丘丹,女,重庆人,陕西师范大学国际商学院副教授,研究方向:电子商务,电子金融,服务创新

白云杰,女,回族,河南人,陕西师范大学国际商学院研究生,研究方向:电子商务,电子金融,服务创新;陕西西安,710062