我国上市商业银行社会责任对财务绩效影响的实证研究

2016-02-07范辞涵

刘 涛 范辞涵

我国上市商业银行社会责任对财务绩效影响的实证研究

刘 涛 范辞涵

文章以2010-2014年披露年报和社会责任报告的16家上市商业银行为样本,实证检验上市商业银行社会责任对财务绩效的影响。研究结果表明:银行社会责任的履行对其财务绩效有一定的正向影响,而目前我国银行在社会责任方面的履行存在不足,尤其是国有银行。

上市商业银行 社会责任 财务绩效

一、引 言

2015年,英国《银行家》发布的全球前1000家银行中,中国银行业有117家上榜,较去年增加7家,其中跻身前100名的中资银行有16家,比去年增加1家。迈克尔·波特(2006)指出:任何企业的发展如果是以牺牲其所赖以生存的社会为代价的话,那么它所获得的任何成功都将成为海市蜃楼。因此,站在时代新起点上的中国银行业,将更应注重与社会在价值观的认同和共鸣,注重从社会化的视角解读企业,重视相关利益方的诉求和参与,致力于推动社会各方互信共识。只有更加重视履行社会责任的商业银行才会更受市场青睐,才会更具市场优势,才会实现可持续发展。

二、文献回顾

霍华德·鲍文(1953)发表的《商人的社会责任》一书中把社会责任定义为“商人按照社会的目标和价值,向有关政策靠拢、做出相应的决策、采取理想的具体行动的义务”。袁家方(1990)将企业社会责任定义为“企业在争取自身的生存与发展的同时,面对社会需要和各种社会问题,为维护国家、社会和人类的根本利益,必须承担的义务”。

关于公司社会责任与公司绩效之间关系的理论研究存在着不同的观点,其中最有代表性和综合性的是Preston and O'Bannon(1997)归纳的5种理论,其研究了67个大型英国公司1982-1992年的数据,发现:社会责任和财务绩效在当期和滞后期都具有很强的正相关性。温素彬等(2008)研究发现:大多数企业社会责任变量对当期财务绩效的影响为负;长期来看,对财务绩效有正向影响。尹开国等(2010)总结了自1990年以来国外学者对公司社会责任与财务绩效相关性这一主题的实证研究成果,研究表明:公司社会责任对财务绩效的作用总体是正向的。彭剑君等(2011)选取了14家上市银行2006-2009年的社会责任指标及财务绩效为数据样本,进行统计回归分析发现:虽然银行业不断提高履行社会责任的程度,但是相关指标与财务绩效的关系并不显著。李金娟(2015)选取11家上市商业银行年度财务数据和企业社会责任报告作为样本数据,分析发现:商业银行履行社会责任对提高其财务绩效有显著作用。

国内外文献中关于社会责任对财务绩效的关系结论不一。现有的研究主要是针对非银行业的上市公司,而且大部分整体回归不显著。由于金融类上市公司的财务特征和会计处理方式比较特殊,且缺乏相应数据,研究我国银行业的社会责任与财务绩效的关系文献较少。本文将分析我国上市商业银行社会责任对财务绩效的影响,为我国银行业发展和转型提供一定的理论支持。

三、实证研究

(一)样本与数据

截至2015年末,我国共有16家上市商业银行。考虑到数据的代表性与可行性,本文选取了2010年至2014年最近五年间的数据进行研究,研究的数据均来自上海(深圳)证券交易所、国泰安数据库、各银行的年报及社会责任报告。

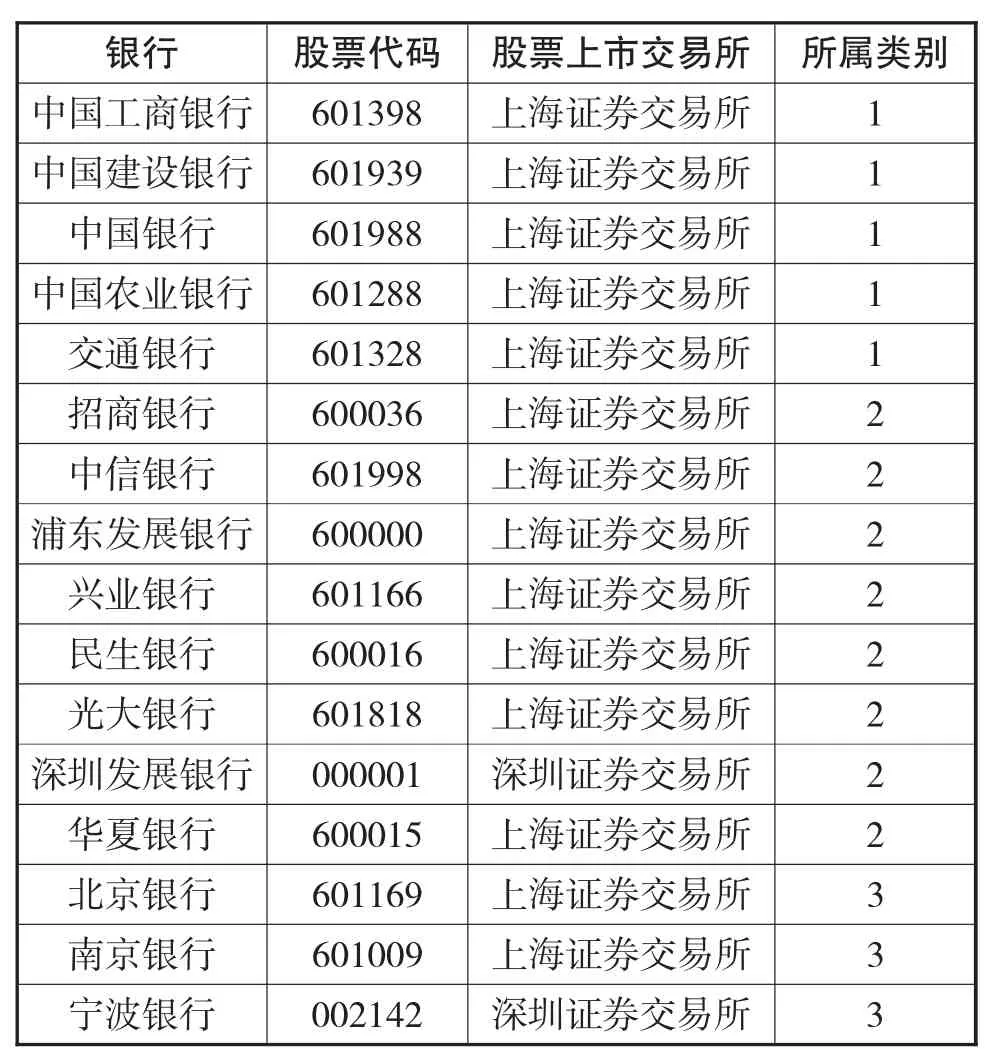

由于国内上市商业银行之间规模有较大的差距,所以本文将国内16家上市商业银行分为国有控股股份制商业银行、股份制商业银行和城市商业银行三类进行分析,如表1所列示。

表1 国内16家上市商业银行分类

(二)指标选取与数据处理

1、上市银行财务绩效数据分析

本文选取体现银行的盈利性、安全性、流动性和成长性的会计指标来综合分析银行的财务绩效(CFP)。遵循一致性、全面性、科学性及可操作性原则,基于各家银行历年的年报,选取的财务指标体系如下。

表2 财务指标体系

对12个变量进行相关性分析和显著性检验,发现大部分指标单边显著性检验值小于0.05,说明各个变量间存在相关性。

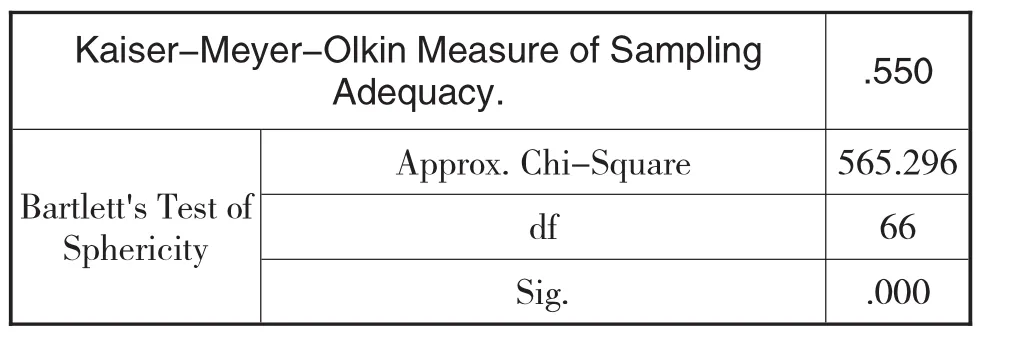

对样本数据进行巴特利球形检验和KMO检验,得出结果见表3,通过检验发现,KMO=0.550<0.6,不太适合做因子分析;巴特利球形检验统计计量数值为565.296,且相伴概率值小于0.05,适合做因子分析。

表3 KMO and Bartlett's Test

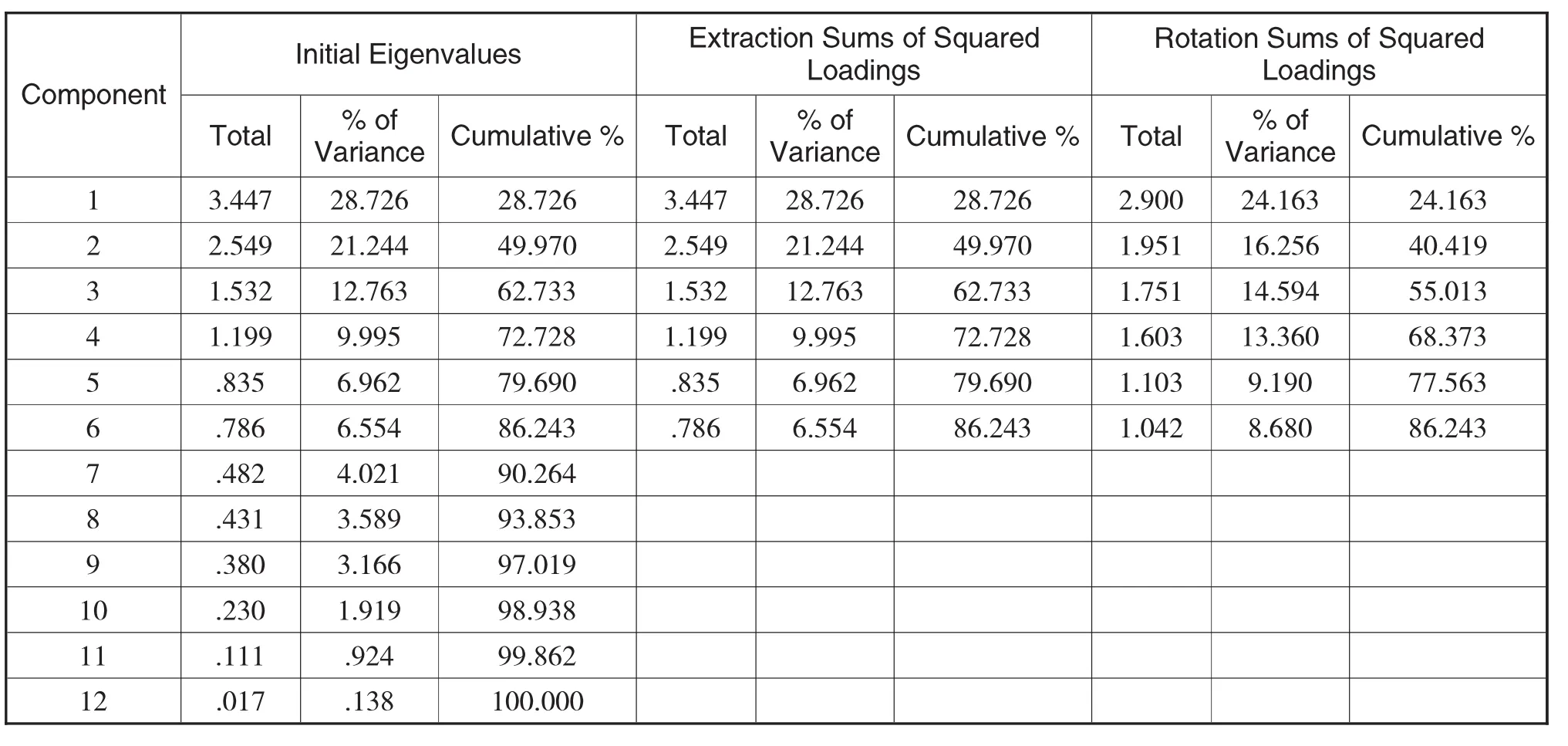

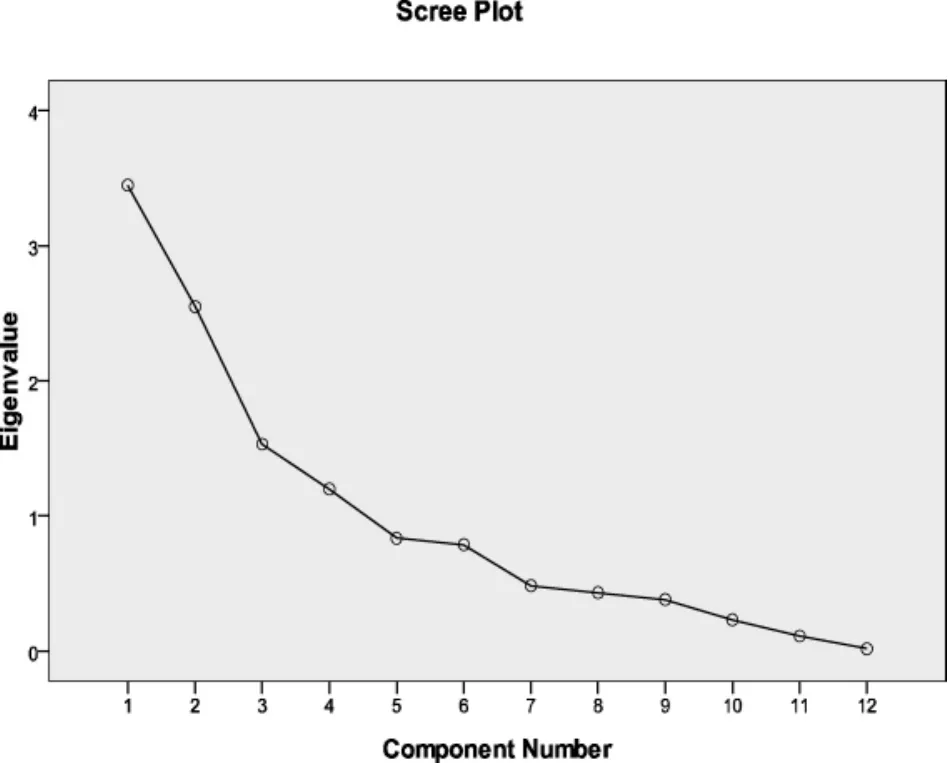

采取主成分分析法来提取公因子,按照方差累计贡献率≥85%的原则,并借助碎石,确定提取出6个公因子。从表4可以看出,6个公因子所揭示的方差累计贡献率为86.243%>85%,较好的反映了原始指标的信息。旋转后的6个公因子所对应的方差贡献率分别为:24.163%、16.256%、14.594%、13.360%、9.190%、8.680%。

表4 Total Variance Explained

图1 碎石图

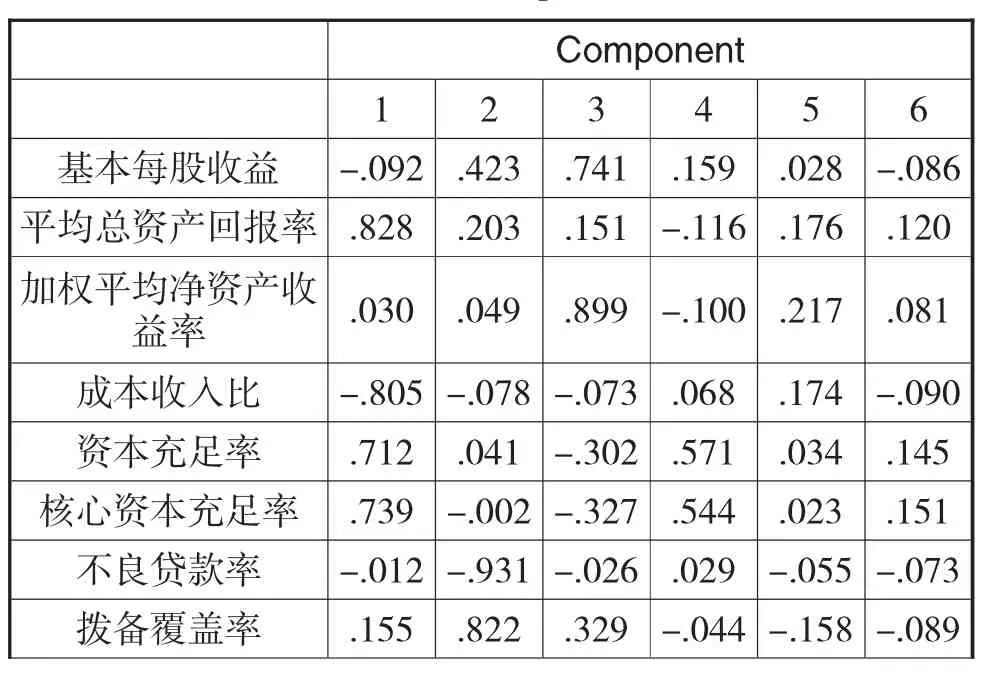

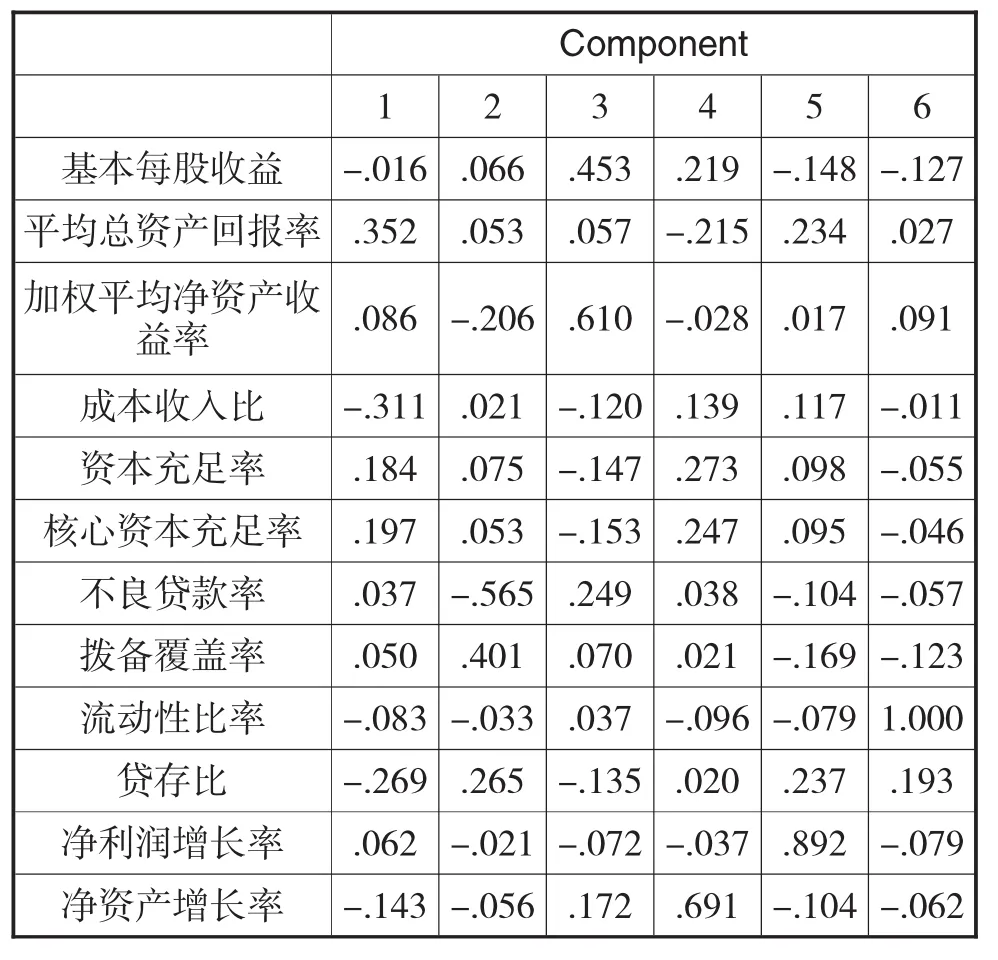

本文采用正交旋转中的方差最大法来进行因子旋转,表5是旋转后的因子载荷矩阵。

表5 Rotated Component Matrix

流动性比率 .165 .006 .011 .153 -.021 .960贷存比 -.664 .416 .124 -.022 .300 .115净利润增长率 -.025 -.072净资产增长率 -.061 .111 -.047 -.056 .183 .099 .054 .934 .947 .044

表6表示因子得分系数矩阵,这是根据回归算法计算出来的因子得分函数的系数,因子值是各变量的加权平均。

表6 Component Score Coefficient Matrix

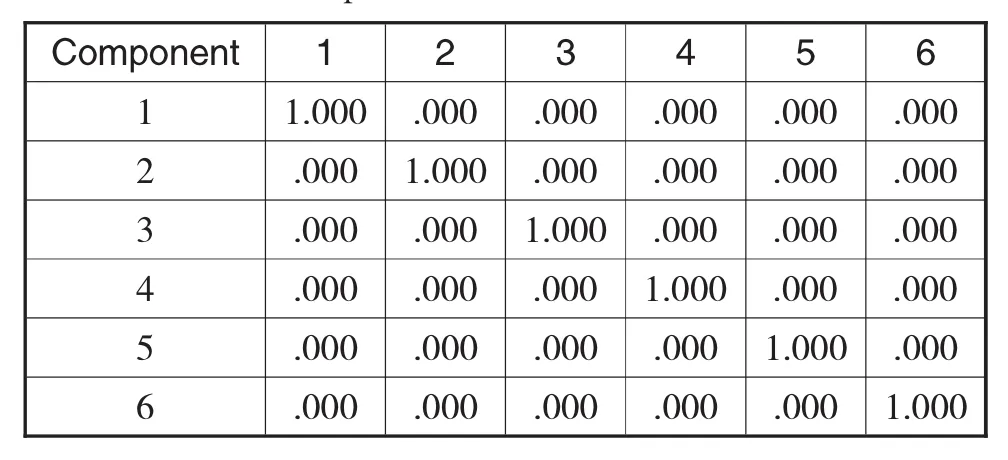

表7是因子得分协方差矩阵,协方差矩阵主对角线上的元素为1,其余均为0,说明提取的六个公因子正交,没有相关性。

表7 Component Score Covariance Matrix

根据表4总方差分解表中旋转后的方差贡献率,根据公式:CFP=(24.163F1+16.256F2+ 14.594F3+13.36F4+9.19F5+8.68F6)/86.243计算银行财务绩效综合因子得分,如表8。

表8 银行财务绩效综合得分表

2、上市银行社会责任指标选取

考虑到数据的客观性及可行性,在银行社会责任的评价上,本文依据上市商业银行社会责任报告,基于利益相关者理论,选取的社会责任指标体系如表9。

表9 社会责任指标体系

(三)回归分析

选取财务绩效综合得分为因变量,每股社会贡献值和绿色信贷占比为自变量。我国银行履行社会责任的情况与银行性质有关,因此,本文引入两个控制变量,即银行规模和银行性质,如表10所示。

表10 变量定义一览表

根据以上分析,自变量与控制变量对因变量影响的回归模型如下:

CFP=α+β1X1+β2X2+β3S+β4O+ε

1、变量间相关性检验

由表11可以看出,自变量X1和两个控制变量存在明显的负相关性,自变量X2与两个控制变量正相关,这说明我国商业银行社会责任的履行存在不足。

表11 Correlations

?

用每股社会贡献值分别与银行规模和银行性质进行回归分析,结果见表12及表13。每股社会贡献值与银行规模和银行性质显著负相关,与相关性检验结果一致。

表12 每股社会贡献值与银行规模回归分析

表13 每股社会贡献值与银行性质回归分析

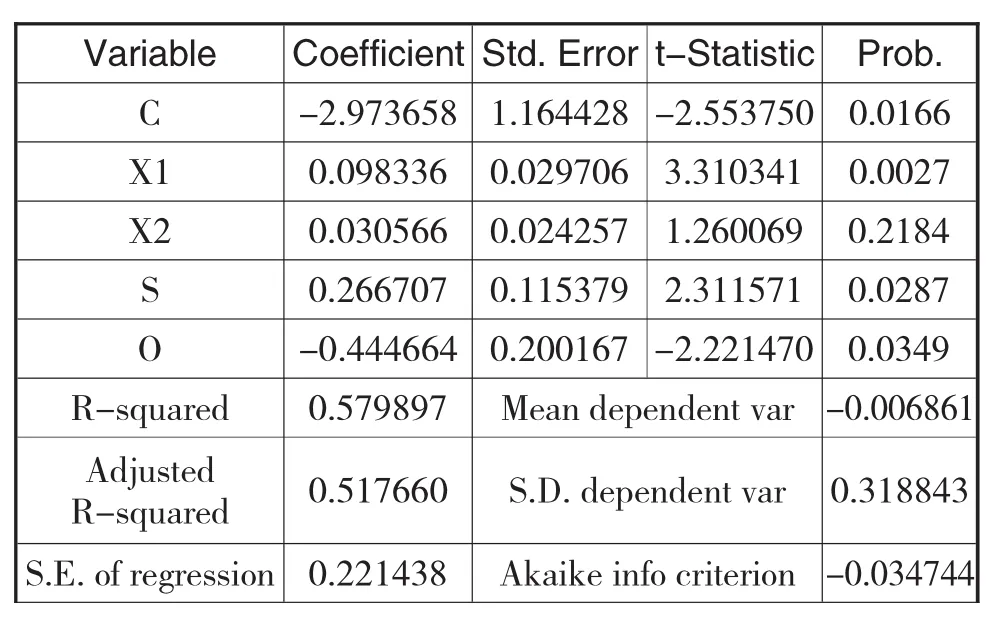

2、财务绩效与社会责任指标多元回归分析

表14 回归系数

Sum squared resid 1.323944 Schwarz criterion 0.194277 Log likelihood 5.555900 Hannan-Quinn criter.0.041170 9.317505 Prob(F-statistic) 0.000073 F-statistic 2.253139 Durbin-Watson stat

由上表可以看出,R2=0.58,说明整体拟合优度一般,F检验值<0.05,整体回归效果显著;D.W=2.25,已知样本容量n=32,解释变量数目k=4,查D.W.分布表,得到临界值du=1.65<2.25<4—1.65,说明不存在一阶自相关。

在显著性水平0.05条件下,常数、X1、S及O,均能通过显著性检验,说明银行每股社会贡献值、银行规模及银行性质与财务绩效显著相关,并且每股社会贡献值和银行规模与财务绩效显著正相关,而银行性质与财务绩效显著负相关;而X2未能通过显著性检验,但与财务绩效呈正相关,说明银行的绿色信贷占比对财务绩效有一定的正向影响。

四、结论与建议

每股社会贡献值与银行规模和性质显著负相关,绿色信贷占比与银行规模和性质正相关;银行每股社会贡献值、银行规模及银行性质与财务绩效显著相关,并且每股社会贡献值、银行规模分别与财务绩效显著正相关,而银行性质与财务绩效显著负相关;而绿色信贷占比未能通过显著性检验,但与财务绩效呈正相关,说明银行的绿色信贷占比对财务绩效有一定的正向影响。

综上所述,银行的社会责任的履行对其财务绩效有一定的正向影响,而目前我国银行在社会责任方面的履行存在不足,尤其是国有银行。因此,我国商业银行应树立社会责任意识,加大对社会责任的投入,提升企业的社会影响力。

[1]Waddock SA,Grazes SB.The Corporate Social Performance-Financial Performance Link.Strategic Management Journal,1997(18)303-319

[2]Cochran P L,Wood RA.Corporate Social Responsibility and FinancialPerformance.Academy ofManagement Journal,1984,27(1)42-56

[3]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据.中国软科学.2014(6)98-108

[4]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究.会计研究.2013(8)32-39

[5]胡亚敏,陈宝峰,姚正海.我国农业上市公司社会责任与财务绩效、企业价值的关系研究.统计与决策.2013(4) 173-176

An Empirical Study on the Impact of Social Responsibility on Financial Performance of Listed Commercial Banks in China

LIU Tao,FAN Ci-han

School of Business,Central South University,Changsha 410083

Based on the sample of 16 listed commercial banks who released annual report and social responsibility report from2010 to 2014,the paper empirically tests theinfluence of social responsibility on financial performance of listed commercial banks.The results show that the performance of the bank's social responsibility has a positive impact on its financial performance,and at present,the performance of the bank in China is insufficient,especially in the nature of the state-owned banks.

Listed Commercial Banks,Social Responsibility,Financial Performance

F830

A

刘涛,男,山东东营人,中南大学商学院研究生,研究方向:金融学,湖南长沙,410083范辞涵,男,辽宁葫芦岛人,中南大学商学院,研究方向:会计学,湖南长沙,410083