我国体育产业上市公司社会责任对财务绩效影响的实证研究

2016-02-05付冰陶玉流

付冰,陶玉流

我国体育产业上市公司社会责任对财务绩效影响的实证研究

付冰,陶玉流*

基于利益相关者理论与企业社会责任金字塔模型及杜邦财务分析系统,采用时间序列数据,以2010至2014年港、沪、深市体育产业上市公司的年度报告为研究数据进行实证分析,考察我国体育产业上市公司社会责任的履行对财务绩效的影响,并对我国A股和H股进行对比性实证研究,最终根据实证分析结果结合我国当前实际对体育产业上市公司的发展提出相关的意见和建议。

体育产业;社会责任;财务绩效;上市公司

0 引言

改革开放以来,我国体育产业已历经了萌芽、探索及发展3个阶段,产值占GDP比重由1998年的0.2%发展为2008年的0.52%,再到2012年的0.6%[1],目前已成为现代综合性新兴产业。2010年3月国务院通过《关于加快体育产业发展的指导意见》(国办发〔2010〕22号),标志着我国体育产业进入改革突破的崭新阶段;2014年10月,《关于加快发展体育产业促进体育消费的若干意见》(国发〔2014〕46号)(下简称“46号文”)的颁布更如一夜春风,自上而下吹起了体育产业的发展风暴,体育产业成为市场经济的下一座“金矿”,众多企业纷纷涉足其中,促进企业融合发展、加快布局企业上市等屡见不鲜。然而,体育产业规模的扩张就必然要求企业提高市场竞争力、承担更多的社会责任,以消费者、政府和社区等为核心的企业社会责任问题也必然会影响到体育产业的可持续发展。2008年、2009年李宁与匹克相继公布了《企业社会责任报告》,这是国内体育产业的创举,必将引领行业社会责任发展的趋势。如何实现企业社会责任与体育产业的成功融合,形成长效机制,对于中国体育产业而言尚需自主探索[2]。

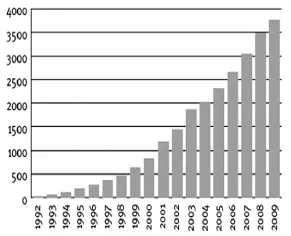

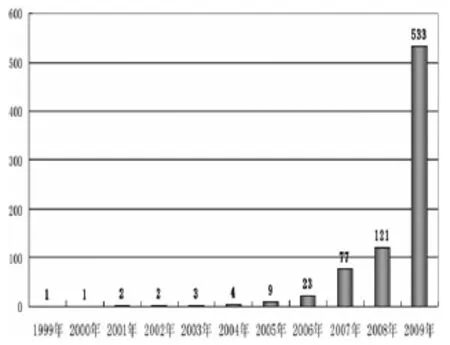

图1和图2分别是是全球和中国企业社会责任报告发布的数量的趋势图,由图1可以看出,在全球范围内,企业社会责任的受重视程度与日俱增;由图2可以看出,2008年之后,我国企业的社会责任报告数量剧增,中国的体育产业上市公司也是于2008年发布了首份年度企业社会责任报告。然而,尽管体育产业的发展如火如荼,尽管有关企业社会责任的研究日渐增多,目前的研究却都是对体育产业社会责任的定性研究,且研究不深入,鲜有针对体育产业上市公司社会责任的实证研究,尤其是对体育产业的社会责任是否对经济绩效产生影响的研究。基于此,本文以中国上市的体育产业公司为研究对象,以2010—2014年为研究区间,基于从巨潮网站筛选的深市、沪市和港市13家上市公司年报、企业社会责任(Corporate Social Responsibility,下简称CSR)报告中的数据,采用理论与实证分析相结合的方法,分析体育产业上市公司履行社会责任是否有利于财务绩效的提高,履行社会责任的不同方面对财务绩效又有何不同影响?考虑到对于不同上市地的体育产业企业,成长期及发展阶段等不同,可能引起承担社会责任的差别,因此本文在将A股体育产业上市公司和H股体育产业上市公司作为整体样本研究的基础上,又将A股和H股作为两大独立样本进行分类对比研究。最终本文结合我国当前实际,对体育产业上市公司社会责任和财务绩效的协调发展提出了建议,以期促进体育产业上市公司的多赢、可持续发展。

图1 1992-2009年全球企业社会责任报告的发布数量Figure 1 Number of the Reports on the Social Responsibility of the Enterprises Worldwide in 1992-2009

图2 1999-2009年中国企业社会责任报告的发布数Figure 2 Number of the Reports on the Social Responsibility of the Chinese Enterprises in 1999-2009

1 文献回顾

1.1 企业社会责任

国外学者对CSR的研究起步较早,且日渐完善。Clark对经济责任进行了探究,并初步提及CSR[3]。Oliver Sheldon提出了“经济激励”和“管理者承担社会责任”的思想,并提出CSR的概念,Dodd做了进一步补充[4,5]。Bowen认为,企业在追求自身利益的同时,社会责任的行为选择受社会公众的影响,并对CSR进行了界定[6]。Davis通过5个维度创建了CSR模型,它描述了企业为何以及如何承担社会责任,并采取行动来保护和改善组织和社会的福利[7]。1971年,美国经济发展委员会构建了由内向外包括经济责任、社会责任以及无形责任的3个同心圆,即CSR的内容模型[8]。Caroll在1991年和1999年两次提出金字塔模型,把CSR分为经济、法律、道德和慈善4类责任[9,10]。Davis认为CSR包括的责任对象有股东、职工、政府、供应商、债权人、消费者、社区等10个方面[11]。

国内学者对CSR的研究比国外晚了半个多世纪,但很快引起了学者们的广泛关注。唐焕良、李敏龙研究了CSR的由来、构成、特征等问题,并进一步提出了领导和职工在CSR中应承担的责任[12]。袁家方指出CSR包括纳税、自然资源、环保、消费者等内容[13]。刘俊海从法律角度对国外企业社会责任进行了分析,并提出了股东利益最大化的弊端,强调了消费者、债权人、社会公共利益等其他社会利益[14]。阳秋林探讨了我国企业社会责任信息披露的内容、指标分析体系,构建了CSR分析体系包括投资者、职工、环境、消费者、社区和国民经济6方面[15]。

2.2 企业社会责任与财务绩效

国内外对CSR与企业财务绩效(Corporate Financial Performances,下简称CFP)关系的研究中,大部分认为两者存在一定的关系,但结论不一,主要有4种观点。第一,认为CSR与CFP正相关。Preston和O’Bannond的研究不仅肯定了两者的正相关关系,还肯定了充足资金和协同作用的重要性[16]。沈洪涛借助思想史研究方法,基于利益相关者理论,实证分析得出两者显著正相关[17]。第二,认为CSR与CFP负相关。Holman和Singer认为由于CSR的履行增加了支出,反而损益了企业绩效[18]。第三,认为CSR与CFP不相关。McWillianms和Siegel选取了5个年度的数据进行实证分析,发现两者不相关[19]。李正的研究认为CSR承担越多,企业价值反而降低,但长远来看,又不会降低[20]。第四,CSR与CFP的关系因责任的不同方面而不同。Rowley和Bermans认为CSR包含不同方面,与企业绩效关系十分复杂[21]。丁栋虹、陈学猛指出两者是曲线相关关系,CSR不同,与财务绩效的关系也不同[22]。

综上而言,CSR已成为国内外普遍关注但仍在不断深入的研究领域,虽不乏对上市公司绩效的实证研究,但结论大相径庭,以体育产业上市公司为研究视角的专业性和针对性的研究更是极其匮乏。因此,亟需本研究专门结合体育产业的特点和实际,在上述CSR理论的基础上,找出体育产业上市公司CSR的履行与CFP的相关关系,以促使两者量、质共进,协调发展。

2 研究设计

2.1 样本选取

体育产业相较于其他产业具有着不可比拟的发展条件,它具有新兴经济增长点,发展势头凶猛,占据国家战略高度等特点,如雨后春笋般发展规模不断壮大。因此,社会大众关注体育产业绩效情况的同时,也越来越关注其社会责任履行的状况。鉴于此,本文选取体育产业上市公司社会责任履行情况与企业绩效的关系进行实证研究。

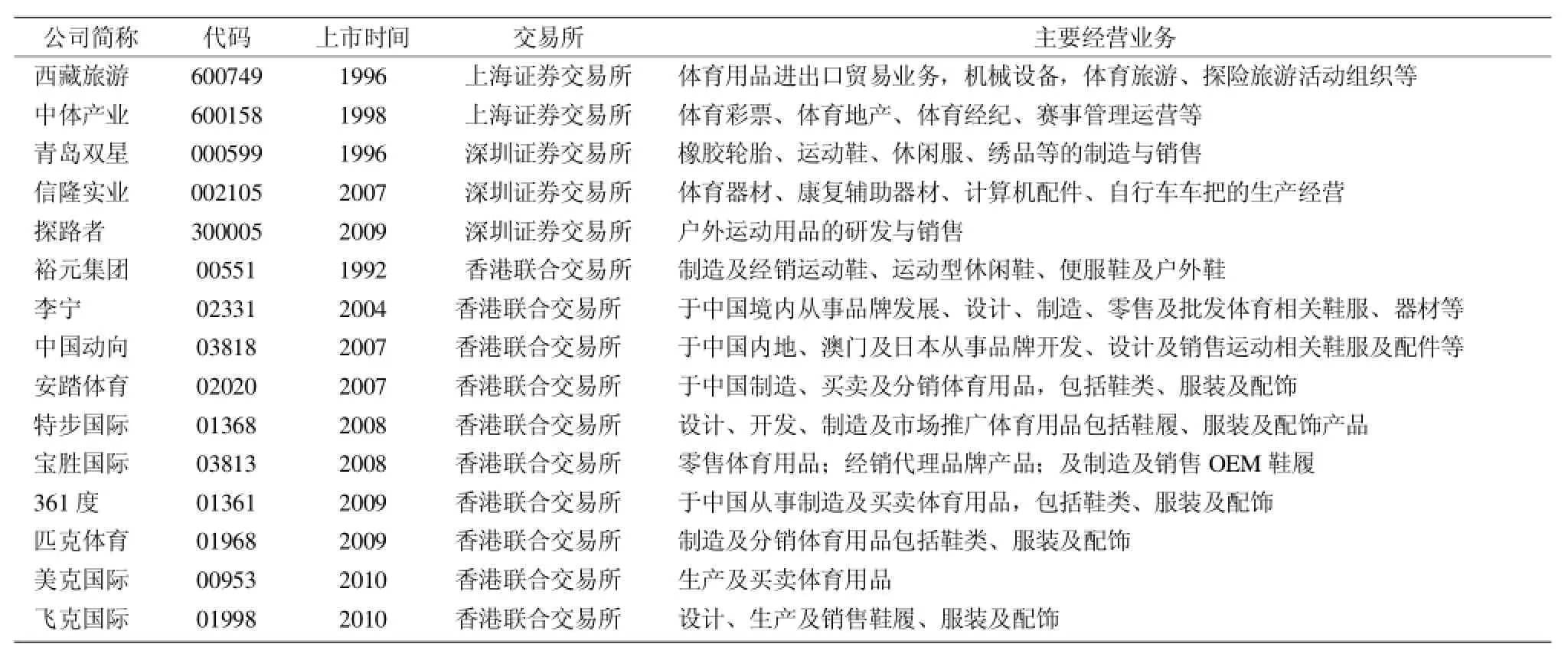

另外,当前我国体育产业中A股上市公司数量并不多,且上市地点也会对研究结果产生影响,加之上市年份的限制,本文最初选取了如表1所示的截至2010年在港、深、沪市上市的共15家体育产业上市公司。为确保研究的完整性、准确性,本文又对ST股、公开报告信息不全、数据缺失或体育相关类销售额占总销售额不足50%的样本进行剔除,最终剔除了飞克国际和青岛双星,选取了港、沪、深市13家上市公司,采用时间序列数据,即以2010—2014年共5年为研究区间,样本数共65个,资料来源于巨潮咨询网与香港交易所。

表1 体育产业上市公司样本TableⅠSamples of the Listed Sports Industry Companies

2.2 自变量CSR设置

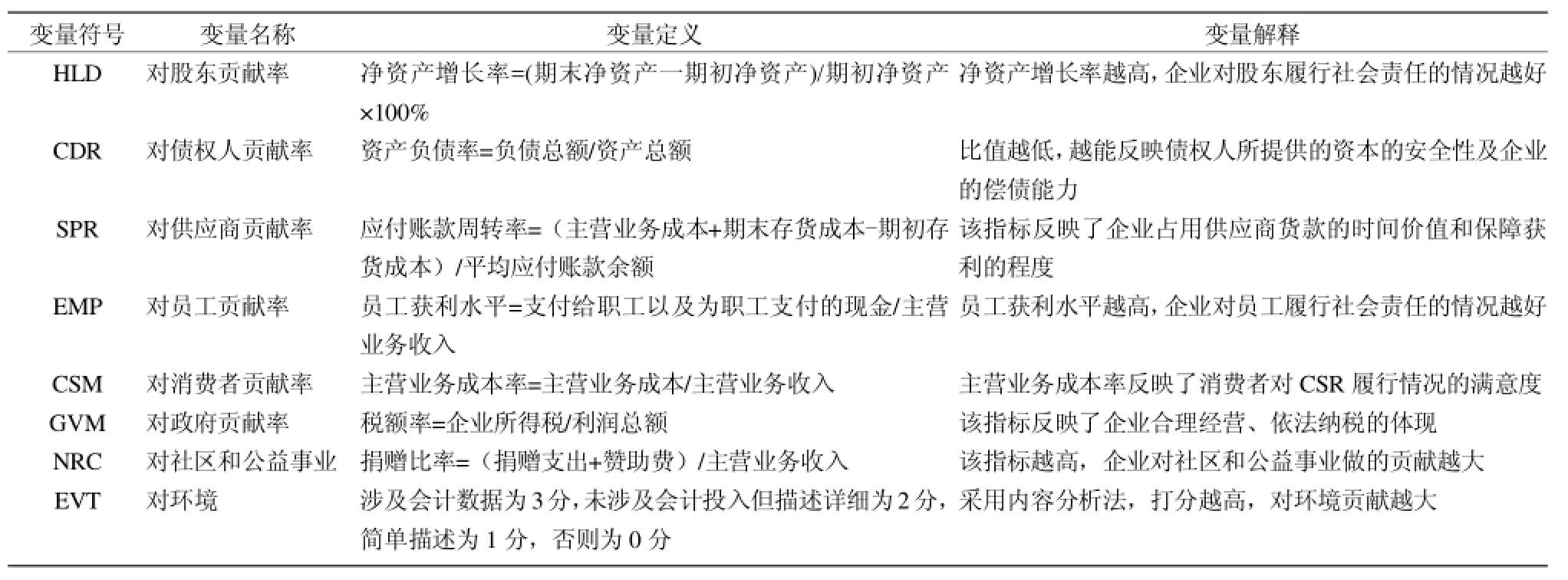

从文献回顾部分可以看出,已有的研究大都将CSR作为一个整体指标进行测量,没有注意社会责任包含众多的维度,这可能会造成结果的笼统性和不准确性,因此,本文侧重于CSR的子维度测量。由于目前CSR还没统一定义,本文采用认同度最高的一种方法测量CSR,即Caroll金字塔模型[9,10],包括经济、法律、伦理和慈善的责任。但在统一标准的基础上每个行业又略有不同,因此再结合利益相关者理论,参照相关研究,最终从6个维度来综合体现体育产业CSR履行情况,包括:商业责任、员工保障、客户导向、法律责任、社会责任以及环境保护。鉴于数据的可获得性,本研究通过8个指标对CSR进行测量,见表2。

表2 体育产业CSR的内容分析测量指标统计Table Ⅱ Content analysis of sports industry CSR index

2.3 因变量CFP设置

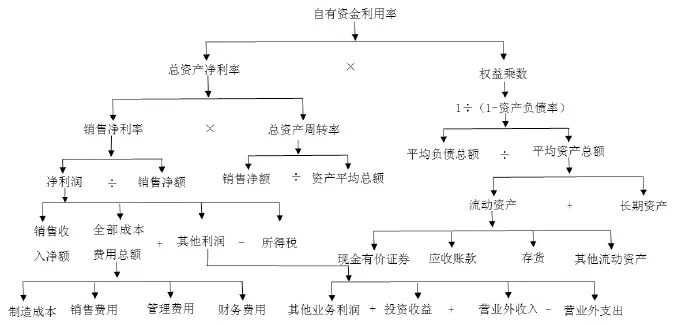

企业的财务绩效应是对偿债、营运及盈利能力的综合分析,众多学者在对CFP测量时用到的指标太过单一,无法综合体现CFP的情况。本文使用杜邦财务分析体系中的自有资金利用率对CFP进行全面综合的测量,杜邦系统是利用财务指标间的内在联系,对企业综合经营管理能力及经济效益进行系统的分析评价的方法。杜邦财务分析基本结构见图3。

图3 杜邦分析图Figure 3 DuPont Analysis Diagram

自有资金利润率是杜邦系统的核心,它反映了企业筹资、投资、资产运营等活动的效率,是综合性最强、最具代表性的一个指标。该指标的高低取决于总资产净利率与权益乘数。

总资产净利率反映了企业资产运用的获利水平,该指标越高,表明企业的投入产出水平越高,资产运营效率越高。权益乘数反映了企业的负债程度,该指标越高,企业的资产负债率就越高,这给企业带来杠杆效益的同时,也带来了较多的风险。

2.4 控制变量设置

CFP与CSR的情况还受到其他因素的影响,为了提高分析精确度,本文参照相关研究,选取公司规模(Siz)和上市地点(Loc)为控制变量。

公司规模(Siz):因为本研究针对体育这一产业链,企业的规模不同,履行社会责任的状况很可能不同,本文用企业总资产的自然对数对公司规模进行测量。

上市地点(Loc):上市地点的测量用哑变量表示,A股体育产业上市公司取0,H股体育产业上市公司取1。

3 研究结果

3.1 描述性统计

3.1.1 变量的描述性统计

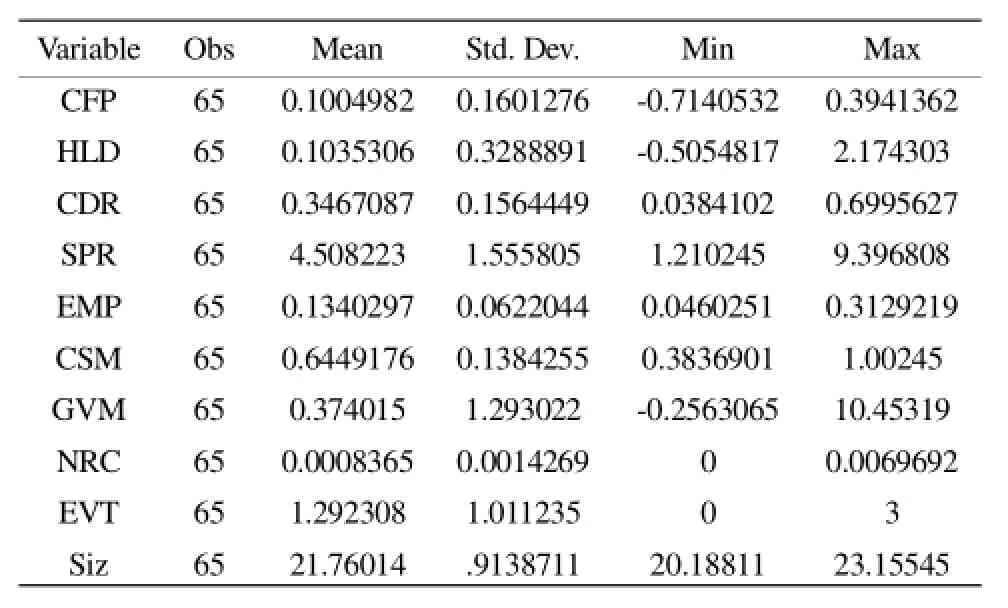

从表3可以看出,总体上,体育产业上市公司CFP平均值为10.05%,自有资金利用率在-71.41%和39.41%之间,标准差为0.16,说明体育产业上市公司的整体投资收益水平一般,不同企业间绩效差距较大。

表3 研究变量的描述性统计Table ⅢDescriptive statistics of variables

资产负债率与对债权人的贡献率(CDR)呈反向关系,资产负债率越低,越能反映出企业的偿债能力。从表3可以看出,体育产业上市公司对股东的贡献率(HLD)最小值为-0.505,最大为2.174,平均值为0.104,标准差为0.248,整体水平不高,不同企业间略有波动;对债权人(CDR)、供应商(SPR)和消费者(CSM)的贡献率总体水平良好,但不同企业对供应商和消费者的贡献有一定差距,波动较大,且分布较分散;对员工贡献率(EMP)稳定,且分布相对集中;对政府(GVM)和环境(EVT)的贡献率,企业间差距较大,这可能是由于不同的企业环境和不同的税收政策导致的;对社区和公益事业的贡献率整体最为稳定,但水平较低,且很多企业的捐赠是间断性的。

3.1.2 变量的对比描述性统计

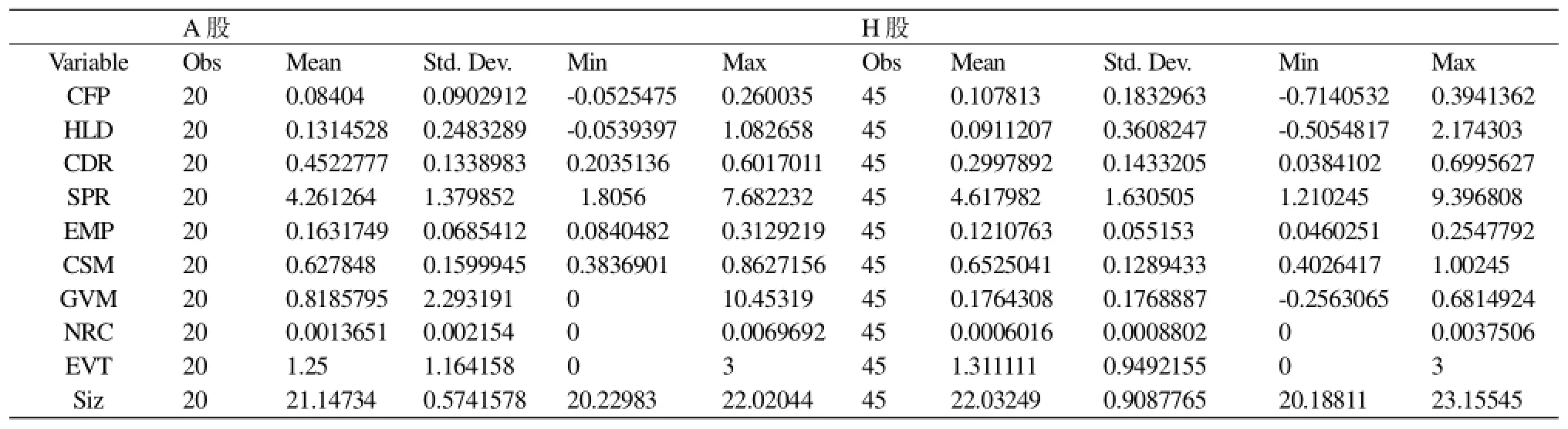

由于体育产业A股和H股上市公司在企业政策、发展环境、企业文化等方面存在差异,因此对两大数据样本分别进行对比性描述性统计,结果如表4所示:H股体育产业上市公司相较于A股体育产业上市公司,在经济绩效、企业规模以及对供应商、消费者、环境的贡献方面,水平较高;而在对股东、债权人、员工、政府的贡献方面,A股体育产业上市公司水平较高;另外,在对社区和公益事业的贡献方面,虽然H股体育产业上市公司捐赠更多,但由于基数较大,因此占比较小且企业间捐赠水平较稳定,而A股体育产业上市公司虽占比较大,但标准差明显大于H股体育产业上市公司,因此不同企业捐赠水平参差不齐。由此总体而言,A股体育产业上市公司更注重企业内部治理结构的构建,而H股体育产业上市公司更注重与外界环境的协同发展。

表4 研究变量的对比描述性统计Table Ⅳ Comparative Descriptive statistics of variables

3.2 实证分析

在上文描述性统计的基础上,为了避免不同变量之间存在共线性问题,以及更深入地分析CSR对CFP影响程度,本研究做了进一步的相关性分析及多变量回归检验。

3.2.1 相关性分析

如表5所示的Pearson相关系数检验结果,分析得出,总体来看,企业经济绩效(CFP)与对股东的贡献(HLD)在5%的水平上显著正相关,与资产负债率成负相关,即与对债权人的贡献率(CDR)在1%的水平上显著正相关,与上市地点(Loc)在1%的水平上显著正相关,这说明随着对股东、债权人贡献率的增加,有利于企业经济绩效的提高。另外,从各变量间相关系数来看,都没有超过共线临界值0.8,因此变量间不存在自相关的共线性,不会对结果产生较大影响。进一步分析可知,上市公司对债权人的贡献率与对员工和消费者的贡献率在1%的水平上显著正相关,与体育产业上市公司的上市地点在1%的水平上显著负相关;企业对供应商的贡献率与对消费者的贡献率在1%的水平上显著正相关,与企业规模在1%的水平上显著负相关;企业对员工的贡献率与对消费者和政府的贡献率分别在1%和5%的水平上显著正相关,与企业规模和上市地点分别在1%和5%的水平上显著负相关;企业对消费者的贡献率与对社区、公益的贡献率和企业规模在5%的水平上显著负相关;企业对环境的贡献率与企业规模在5%的水平上显著正相关;而企业规模与上市地点在1%的水平上显著正相关。

3.2.2 多变量回归检验

表6是对总样本和对比样本进行多元回归分析的结果,由表6可以看出,总体来看,对自变量来说,企业对债权人贡献率、对消费者贡献率在1%的水平上显著正相关,且相关系数分别为0.6896和0.6849,能很好地解释企业经济绩效;对控制变量来说,企业上市地点在5%的水平上显著正相关,也能较好地解释企业经济绩效;而对股东贡献率的P值大于0.05,虽然相关系数为正,但解释能力较差,没有表现出显著的相关关系。

表6 社会责任对财务绩效影响的多元回归分析结果Table Ⅵ Results of multivariable regression analysis of the Effect of social responsibility on financial performance

对A股样本和H股样本做进一步多变量回归检验,可以看出,A股体育产业上市公司的财务绩效对员工贡献率、对消费者贡献率以及对社区和公益贡献率的P值均小于0.05,且为显著负相关;对环境贡献率在1%的水平上显著正相关。H股体育产业上市公司的财务绩效对股东贡献率、债权人贡献率和消费者贡献率均在1%的水平上显著正相关。A股和H股企业绩效与企业规模以及对政府贡献率也为正相关,但P值均大于0.05,相关性不显著。

4 讨论与分析

我国体育产业上市公司不同于其他行业,对社会责任履行的侧重点也有差异,经过上文实证分析认为,体育产业上市公司社会责任的不同方面对其财务绩效的影响也是不尽相同的,有正向的、有反向的、还有影响不显著的,企业上市地点不同也会对财务绩效产生不同的影响。但总体而言,社会责任的履行有利于提高企业财务绩效的提高。

4.1 总体研究样本角度

4.1.1 对股东的贡献率与企业财务绩效之间为显著正相关关系。股东作为企业的出资人,直接影响企业的资源配置效益,企业积极承担对股东的责任,有利于稳定其资金基础,提高其财务绩效。

4.1.2 对债权人的贡献率与企业财务绩效之间为显著正相关关系。债权人也是企业资金来源的重要渠道之一,主动承担对债权人的责任,有利于赢得债权人的信任,保证企业筹资水平,从而提高企业财务绩效。

4.1.3 体育产业上市公司的上市地点对企业财务绩效有一定的影响作用。在香港上市的体育类企业财务绩效优于在境内上市的体育类企业,这可能是由于两地市场环境及政策等方面的不同,如H股企业的信息披露多倾向于自愿,而A股企业的信息披露多为强制的;H股企业的融资较为灵活,门槛较少,而A股有严格的时间及行政限制等。

4.1.4 对消费者的贡献率与企业财务绩效之间为显著正相关关系。企业积极履行对消费者的责任,有利于提升消费者满意度和效用最大化,从而赢得消费者,最终提高企业财务绩效。

4.2 对比性研究样本角度

A股和H股体育产业上市公司的社会责任除了在上述方面对财务绩效有影响外,在各自不同的市场、政策、文化背景等条件下又有各自的特别之处。

4.2.1 A股体育产业上市公司的对员工贡献率与企业财务绩效之间为显著负相关关系。这种结果是我国境内体育产业上市公司独特的现象,目前A股体育产业上市公司性质多为国有或由国有企业改制而来,这种性质的企业承担了较多的与员工有关的社会负担,久之则影响了企业的财务绩效。

4.2.2 A股体育产业上市公司的对社区和公益事业的贡献率与企业财务绩效之间为显著负相关关系。这是由于对社区及公益事业的贡献不会在短时期内立即转化为企业收益,相反地,会直接增加成本的投入,国家也缺乏相关的税收优惠政策来鼓励企业。有些企业还没有从长远角度规划其发展,忽略了社会责任履行所能带来的信誉效益,对社区和公益等方面的贡献也是断断续续、时而空白的。

4.2.3 A股体育产业上市公司的对环境贡献率与企业财务绩效之间为显著正相关关系。目前越来越多的公众关注企业环境问题,尤其是关注制造业对环境责任的履行。积极承担环境责任,有利于提升企业的公众形象,维持其可持续发展的理念,最终带来经济效益的增加。

4.2.4 H股体育产业上市公司的对股东和债权人的贡献率与企业财务绩效之间为显著正相关关系。H股体育产业上市公司积极履行对股东和债权人的责任,能够及时把握和他们沟通、交流的机会,提升双方信息的透明度,从而稳固市场对于企业长远发展的信心。另外,对消费者的贡献也呈现了显著正相关关系。说明H股体育产业上市公司的社会责任对财务绩效的影响与整体样本的影响趋势基本吻合,说明了H股体育产业上市公司社会责任发展较A股体育产业上市公司更完善,对社会责任多方面的履行已经能为企业带来绩效的提升。

5 启示与建议

根据以上研究,本文对我国体育产业上市公司的发展给出一些启示和建议:(1)企业应当注重与投资者的互动与信息沟通,完善企业内部治理结构,从而稳固企业筹资和融资的寄出,同时也使股东和债权人有动力和能力督促企业提升财务绩效;(2)我国体育产业上市公司的发展应着眼于更国际化的市场,有选择性的学习借鉴,针对不同的市场环境和法规政策,由点到面、循序渐进地履行企业社会责任,从而促进企业财务绩效,达到双赢的效果;(3)完善员工的激励制度,健全相关的保障机制,激发员工的积极性、创造性,从而提高企业的产品和服务质量,从而提升企业的经济绩效;(4)企业应重视对社区、公益事业及环境的责任,制定相应的社会责任规划,这不仅能够提升企业竞争力和公信力,还能扩大消费者的广度,提升其忠诚度;(5)政府也应当完善相应的社会责任激励制度,如对财务状况不乐观的企业通过税收优惠等政策来鼓励企业承担社区、公益事业等责任。

由于目前我国体育产业上市公司较少,且大都集中在体育用品制造业,因此研究样本具有一定的局限性。但随着体育产业的发展,研究样本的数量和种类定能不断丰富,本研究的方向也定能在此基础上,扩展到体育服务业、中介业以及健身业等体育产业的各个方面。

[1]Jie Zhang,Guohua Zheng.Reality and Dilemma:The Development of China's Sports Industry since the Implementation of the Reform and Opening-Up Policy[J].The International Journal of the History of Sport,2015,32(8):1085-1097.

[2]李平.李宁公司:CSR推动和谐营销[J].成功营销,2009(4):80-81.

[3]Clark J.M.The Changing Basis of Economic Responsibility[J]. Journal of Political Economy,1913,24(3):209-229.

[4]Sheldon O.The Philosophy of Management[M].Sir I.Pitman, 1923:52-53,68-96.

[5]Dodd E.M.For whom are corporate managers trustees[J].Harvard Law Review,1932,45(7):1145-1163.

[6]Bowen H.R.,Gond J.P.,Bowen P.G.Social Responsibilities of the Businessman[J].American Catholic Sociological Review, 1954,15(1):266.

[7]Keith Davis.Can Business Afford to Ignore Social Responsibilities?[J].California Management Review,1960,2(3):70-76.

[8]Committee for Economic Development.Social Responsibilities of Business Corporations[R].New York:Committee for Economic Development,1971.

[9]Carroll A.B.The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J]. Business Horizons,1991,34(4):39-48.

[10]Carroll A.B.Corporate Social Responsibility Evolution of a Definitional Construct[J].Business&Society,1999,38(3):268-295.

[11]郑秀杰,李灵琛.我国线缆行业上市公司社会责任信息披露问题研究[J].会计之友,2014(24):67-71.

[12]唐焕良,李敏龙.企业的社会责任[M].北京:团结出版社,1990: 1-46,128-154.

[13]袁家方.企业社会责任[M].北京:海洋出版社,1990:14-20.

[14]刘俊海.公司的社会责任[M].北京:法律出版社,1999:2-14.

[15]阳秋林.架构我国社会责任会计信息披露的指标分析体系[J].审计与经济研究,2005,20(2):59-62.

[16]Preston L.E.,O’Bannond D.P.The Corporate Social-Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997,36(12):419-429.

[17]沈洪涛.公司社会责任与公司财务业绩关系研究—基于利益相关者理论的分析[D].厦门:厦门大学,2005.

[18]Holman,Walter R.,New J.Randolph and Singer Daniel.The Impact of Corporate Social Responsiveness on Shareholder Wealth [J].Research in Corporate Social Performance and Policy,1985, (7):137-152.

[19]Mcwilliams A.,Siegel D.The Role of Money Managers in Assessing Corporate Social Responsibility[J].Journal of Investing, 1997,6(4):98-107.

[20]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[21]Rowley,Bermans.A brand new brand of CSP[J].Business& Society,2000,39(4):397-418.

[22]丁栋虹,陈学猛.社会责任与公司绩效关系实证研究——来自中国上市公司的证据[J].学习与探索,2013(4):101-106.

(责任编辑:杨圣韬)

Empirical Study of the Effect of the Social Responsibility of the Listed Chinese Sports Industry Companies on the Financial Performance

FU Bing,TAO Yuliu

(Physical Education Institute,Soochow University,Suzhou 215021,Jiangsu,China)

With the issue of the State Council's documents on developing sports industry and promoting sports consumption,sports industry,asa hot concept,has become a new economic grow th point.The storm of the listed companies getting into sports industry has swept across the country.Yet,"the new normal economy"of sports industry requires the social responsibility of the companies.Based on the stakeholder theory,CSR pyramid model and DuPont financial analysis system,the article adopts the time series data and makes an empirical analysis of the research data of the annual reports of the listed sports industry companies in Hong Kong,Shanghai and Shenzhen in the years of 2010-2014.It studies the effect of the social responsibility of the listed Chinese sports industry companies on their financial performance and makes a comparative empirical study on China's A shares and H shares.Finally,the article puts forward some suggestions on the development of the listed sports industry companies according to the result of the empirical analysis and the current status of China.

sports industry;social responsibility;financial performance;listed company

G80-05

A

1006-1207(2016)06-0040-07

2016-06-18

国家社会科学基金青年项目(12CTY035)。

付冰,女,在读硕士研究生。主要研究方向:体育产业。E-mail:254541127@qq.com。

*通讯作者:陶玉流,男,副教授,硕士研究生导师。主要研究方向:体育文化哲学。E-mail:taoyuliu@suda.edu.cn。

苏州大学体育学院,江苏苏州215021。