从万宝之争看混业新时代

2016-02-02刘颖

刘颖

在一年前,我们聊过土豪安邦的投资哲学,本着那句:“不要最好,只要最贵!”当然这只是句调侃,然而挥金如土的样子确实颠覆了人们对保险公司的认识,或许也正是它的先行一步,越来越多的保险公司开始展现出高调的作风,尤其是今年的金融圈始终动荡不已,在一个个谨言慎行的机构中间,保险行业显得尤为抢眼。

其中不得不提的绝对当属“万宝之争”,毕竟其他保险公司只是在二级市场露个脸,宝能系险企直接跟万科摆开车马,当然这也主要因为他们招惹的是一向不怕大声说话的王石。

虽说现在万宝之争已经告一段落,但是其间的惊心动魄也够大家津津乐道一段时间的了。

据说此次万宝之争在2015年7月就已经拉开序幕了,那时A股正值股灾,几乎所有股票都经历了腰斩,正在哀嚎遍野之时,宝能却准星瞄准了万科,开始了对万科的阻击,枪手正是前海人寿,他先后购入万科5%,耗资近80亿元。之后整整一个月,前海人寿联合钜盛华为将万科10%的股份纳入囊中。直到8月底,这两家机构拥有的万科股份已经接近万科第一大股东华润的份额了,阻击之意才被大家注意。这就要得益于阻击第一枪的是前海人寿,因为近期险企举牌企业已经让人见怪不怪了,同时这个不到四岁的前海人寿一直以作风强悍著称。前海人寿经营方式较为激进,依托高现金价值保险等具有风险隐患的险种,采用高于同业的手续费标准,同时不惜重金广纳人才,以月均开设1-2家分支机构的速度四处布点。所以,前海人寿的规模保费增长速度惊人。据公开资料显示,2012年3月正式开业,2013年度规模保费就突破百亿,达143.1亿元,在全国人身险公司中排名第13位。

11月下旬,宝能系通过南方资管等渠道涨停板疯狂扫货,一跃晋升为万科第一大股东。12月6日晚,万科正式公告宣布第一大股东易主。自此,万宝之争正式开始。

从实际的股权争斗到隔空口水战,再到资本市场上的近身肉搏,简直算是跌宕起伏,险象环生。这也让看客们的肾上腺激素迅速飙升,多家媒体以万宝之争发起了投票和讨论,一时间各种消息铺天盖地,讨论万宝之争结果的帖子也都分析的丝丝入扣,甚至还有人猜测这不过是一场万科、宝能、安邦和华润的阴谋。而无论如何,随着安邦在平安夜前一天送的承诺公布于众,王石总算松了一口气,万宝之争的第一幕结束。

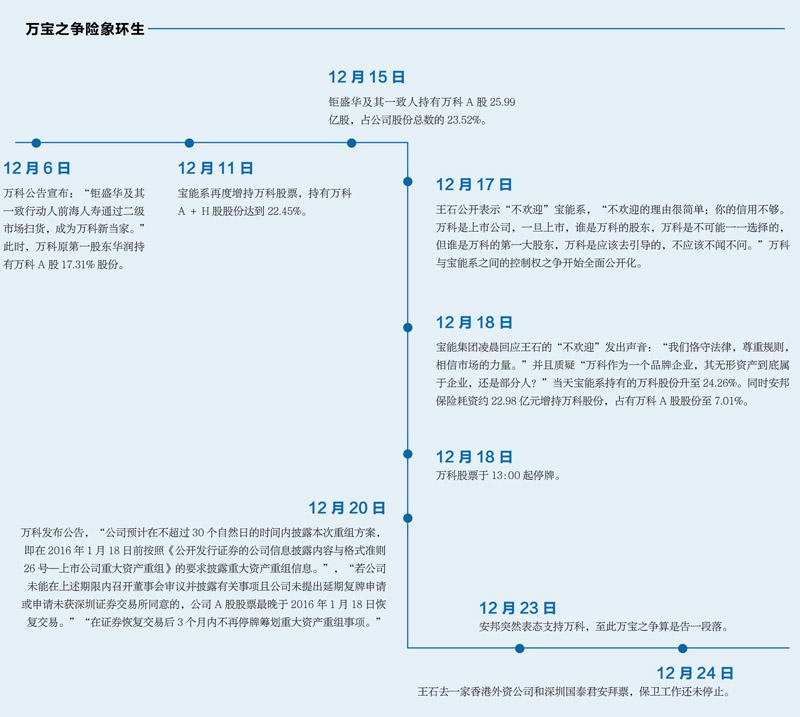

万宝之争险象环生(作图)

12月6日,万科公告宣布:“钜盛华及其一致行动人前海人寿通过二级市场扫货,成为万科新当家。”此时,万科原第一股东华润持有万科A股17.31%股份。

12月11日,宝能系再度最增持万科股票,持有万科A+H股股份达到22.45%。

12月15日,钜盛华及其一致人持有万科A股25.99亿股,占公司股份总数的23.52%。

12月17日,王石公开表示“不欢迎”宝能系,“不欢迎的理由很简单:你的信用不够。万科是上市公司,一旦上市,谁是万科的股东,万科是不可能一一选择的,但谁是万科的第一大股东,万科是应该去引导的,不应该不闻不问。”万科与宝能系之间的控制权之争开始全面公开化。

12月18日,宝能集团凌晨回应王石的“不欢迎”发出声音:“我们恪守法律,尊重规则,相信市场的力量。”并且质疑“万科作为一个品牌企业,其无形资产到底属于企业,还是部分人?”当天宝能系持有的万科股份升至24.26%。同时安邦保险耗资约22.98亿元增持万科股份,占有万科A股股份至7.01%。

12月18日,万科股票于13:00起停牌。

12月20日,万科发布公告,“公司预计在不超过30个自然日的时间内披露本次重组方案,即在2016年1月18日前按照《公开发行证券的公司信息披露内容与格式准则26号—上市公司重大资产重组》的要求披露重大资产重组信息。”,“若公司未能在上述期限内召开董事会审议并披露有关事项且公司未提出延期复牌申请或申请未获深圳证券交易所同意的,公司A股股票最晚于2016年1月18日恢复交易。”“在证券恢复交易后3个月内不再停牌筹划重大资产重组事项。”

12月23日,安邦突然表态支持万科,至此万宝之争算是告一段落。

12月24日,王石去一家香港外资公司和深圳国泰君安拜票,保卫工作还未停止。

万宝之争轰轰烈烈,主战场的裁判证监会隔岸观火,保监会却是坐不住了。

12月23日,保监会官网发布了《保险公司资金运用信息披露准则第3号:举牌上市公司股票》,媒体将其称为《3号准则》。耐人寻味的是,虽然是上市公司与保险公司的对抗,可《3号准则》的新规看起来倒像是站在了上市公司一边。

在万宝之争中,王石曾表示宝能没有信用,并指出其资金来路不正。对此,深交所要求宝能系披露部分收购资金来源,于是宝能系承认阻击过程动用了7个资管计划,也就是存在二倍杠杆的资金,那时市场对于杠杆的搅局简直深恶痛绝,于是开始有大批舆论向宝能系拍砖。《3号准则》的实施,就是明文规定了,险资需披露资金来源,资金来源于保险责任准备金的,应当按照保险账户和产品,分别说明截至交易日,该账户和产品投资该股票的余额、可运用资金余额、平均持有期,以及最近4个季度每季度的现金流入、流出金额;来源于其他资金的,应当说明资金具体来源、投资该股票余额、资金成本、资金期限等。

《3号准则》要求披露的还有被举牌上市公司股票名称、代码、上市公司公告日期及达到举牌标准的交易日期(以下简称交易日);保险公司、参与举牌的关联方及一致行动人情况;截至交易日,保险公司投资该上市公司股票的账面余额及占上季末总资产的比例、权益类资产账面余额占上季末总资产的比例;保险公司对该股票投资的管理方式(股票或者股权)。不过这些基本已经是现在保险公司常做的了,只是增加一些披露渠道。

可是,保监会会真心对付保险公司吗?

保监会此举当然不是专为了万宝之争,是因为我们上面提到的,险资入市越来越频繁。据统计,下半年以来已经有20多家公司公布被险资举牌,举牌方包括安邦保险、前海人寿、阳光人寿、国华人寿、百年人寿等。

原名正德人寿的君康人寿,今年上半年就先后举牌中视传媒、东华科技,下半年又举牌三特索道。数据显示,他持有的中电广通、中国国贸和晋亿实业的股份比例已非常接近举牌红线,分别为4.98%、4.96%和4.69;持有利尔化学的股份比例为4.12%;持有华微电子的股份比例为4.02%。有媒体报道,截至三季度末,前十大流通股股东中出现君康人寿身影的上市公司还包括高鸿股份、广汇能源、海格通信、华闻传媒、华联股份、长青股份、天原集团、铁龙物流等。

要说这些规模较小,经营较激进的保险公司喜欢通过权益投资驱动负债发展,其实并不难理解,毕竟这是一种险中求胜的方式,可是新的消息称,第一二梯队的保险公司也开始将目光转向二级市场。

12月份以来,中国人寿、阳光保险、天安财险等16家险企合计出访调研31次,涉及28家上市公司。其中,中国人寿合计调研5次,分别调研了恒泰艾普、龙力生物、福星股份、英特集团和东江环保等5家上市公司。其次的是天安财险,合计调研4次。相信在未来,险资扫货二级市场将成为常态,因为险资本身是一种较低成本的资本,想要阻击上市公司其实更容易,保险行业可能会因此迎来一个超级混业的时代。当然这也让保险标的变得更加多元化,客户可以配置保险产品来分享各行业红利的重要手段。