上市公司会计信息价值相关性的时序演进与原因分析

2016-01-31汪剑锋

汪剑锋

上市公司会计信息价值相关性的时序演进与原因分析

汪剑锋

摘要:会计信息价值相关性是衡量会计市场化程度的重要指标,虽然我国资本市场仅有20多年的发展历程,但是在这期间我国从未间断过会计相关制度的改革,如此高频率的外部环境变化会对会计信息价值相关性产生怎样的影响?改革是否达到了政策制定者的预期?以我国证券市场1991—2012 年的数据对此进行研究,结果表明,在此期间,整体来说我国会计信息价值相关性呈现逐渐增加的趋势;会计改革和股权分置改革是我国会计信息价值相关性逐步提高的重要决定因素, 改革基本符合政策制定者的预期。

关键词:价值相关性;会计信息;会计制度;股权分置;上市公司

会计信息价值相关性,是指会计数字对股票价格的预测和解释能力(Francis et al.,1999; Kothari,2001)。大量研究表明,会计信息在投资者决策中发挥着越来越重要的作用,而会计信息的质量则直接影响这种应用的效果,乃至资本市场的效率(姜国华,2005)。因而财务报告能否向投资者提供有用的信息,将直接影响会计的确认、计量和报告原则,甚至决定会计的发展和生存。会计信息之所以重要,本质上在于其价值相关性,因而会计信息价值相关性一直是会计学界关注的话题,国内外学者对此进行了大量研究。整体来说,国外的研究并没有得到一致的证据。我国学者就我国的会计信息价值相关性也进行了研究,但研究样本时间跨度大多较短,基本不足10年,缺乏对我国会计信息价值相关性变化趋势的整体分析,并且大多都是进行简单的描述分析,也未对影响价值相关性的因素进行更深入的实证分析。

作为会计改革的重要目标之一——提高证券市场中会计信息的有用性(Chen et al.,2001),我国从未间断过对会计准则的修改。同时,为促使非流通股股东利益与股票价格直接相关,与小股东利益更趋于一致,提高证券市场的有效性,我国于2005年实施了股权分置改革。那么,会计制度以及股权分置改革能否在价值相关性的变迁路径中得到体现呢?我国从建立证券市场到现在的20年间,会计信息价值相关性到底呈现了怎样的变化?我国会计制度以及股权分置改革是否达到了准则制定者和监管者的预期,提高了会计信息价值相关性?本文以我国1991—2012年的上市公司为研究样本,对上述问题给出解答。

一、相关文献综述

较早对会计信息价值相关性变迁进行系统性研究的是Collins等(1997),他们以1953—1993年美国上市公司为研究样本,发现美国公司在近40年间会计信息价值相关性是逐渐提高的,原因是非经常损益项目、亏损公司数量的增加以及公司规模和无形资产的变化。然而Francis等(1999)的研究却表明,会计信息价值相关性并没有显著的变化趋势。Fung等(2010)用另外两个表征公司基本价值的变量代替股票价格作为因变量,采用价格模型回归分析后同样发现会计信息价值相关性似乎并没有表现出明显的增加或减少的趋势。但也有研究发现会计信息价值相关性呈现降低趋势。如Lev等(1999)发现,在1978年到1996年期间,美国上市公司会计信息价值相关性随着时间的推移逐渐下降了,原因是会计制度没有随经济环境变化及时做出相应的调整。Dontoh等(2004)也证实了会计信息价值相关性的下降,但他们认为是由于非信息交易活动(Non-information-based trading activity)的增加才导致了价值相关性的下降。同时,也有学者如Elliott等(1991)以及Jenkins(1994)从会计稳健性的角度对会计信息价值相关性的原因进行分析,发现会计稳健性是价值相关性降低的一个重要原因。但Balachandran等(2011)却得出相反的结论。此外,国外也有部分学者另辟蹊径,从制度变迁的角度对会计信息价值相关性进行研究,如Devalle等(2010)研究了欧盟国家引入国际会计准则后对价值相关性的影响。整体来说,虽然国外大多数研究发现会计信息价值相关性呈下降趋势,但并没有取得一致的证据。

在我国,赵宇龙(1998)首次就会计盈余是否具有信息含量进行了检验分析,发现我国上市公司的会计信息具有价值相关性。随后,其他学者在赵宇龙(1998)的基础上对会计信息价值相关性的变化进行了分析,如陆宇峰(1999)以1993—1997年发行A股的上市公司为研究样本,运用Collins等(1997)的方法对我国上市公司的会计信息价值相关性进行检验,发现我国的会计信息价值相关性逐年增加并在1996年达到最大。Chen等(2001)则以1991—1998年的上市公司为样本,得出了同样的结论。此外他们还发现与发行AB股的公司相比,仅发行A股的公司其价值相关性更高。赵春光(2003)以1995—2001年的公司为样本,发现我国价值相关性呈现先升后降的趋势,并且每股净资产基本不具有价值相关性。张景奇等(2006)也得出与上述学者大体一致的结论。而漆江娜等(2009)则以1993—2007年A股上市公司为研究样本,就会计准则对会计信息价值相关性的影响进行研究,发现会计信息的价值相关性呈现不规则的变化。另一些学者则从不同视角分析了会计信息价值相关性。如周中胜(2007)研究了大股东资金占用对会计价值相关性的影响,发现大股东资金占用情况越多,会计盈余的价值相关性也越低。唐国琼(2008)从盈亏的角度研究发现,相比盈利公司,亏损公司会计盈余价值相关性更弱。王鹏等(2009)从财务报表编制主体的视角就合并财务报表与母公司报表进行了比较研究,发现基于主体理论编制的合并财务报表比基于母公司理论编制的合并财务报表更具价值相关性。刘斌等(2010)则从会计稳健性的角度对盈余价值相关性进行了分析,发现会计稳健性显著降低了会计盈余的价值相关性。罗婷等(2008)从会计准则实施的角度研究发现,新会计准则实施后,会计信息价值相关性整体上得到了显著提高。而朱凯等(2009)却发现新会计准则实施后,会计盈余价值相关性并没有显著提高,并且认为由于会计准则存在暂时性成本,在评价会计准则改革的经济后果时,需要更长期的观察和分析。

综上所述,不同视角的研究加深了我们对会计信息价值相关性的理解,但证券资本市场发展到现在,我国会计信息价值相关性整体上是提高了还是降低了?我们对此仍然缺乏一个整体认识。虽然国内学者对会计信息价值相关性变化趋势进行了研究,但大多研究样本时间跨度不足10年,由于研究期间的限制,显然不能对我国的会计信息价值相关性给予清晰完整的描述。虽然漆江娜等(2009)以1993—2007年15年的样本进行分析,然而他们仅仅从图形上论述了价值相关性的变化趋势,并未进行严格的回归检验,同时也未给出影响价值相关性变化的原因。此外,政策的经济后果往往具有时间滞后性(朱凯 等,2009)。因而本文拟在上述研究的基础上,以更长的时间跨度对我国的会计信息价值相关性进行更严格的分析,以期发现我国会计信息价值相关性的变化趋势,同时从制度变迁的角度进一步探讨造成这种变化的原因。

二、研究设计

(一)模型构建

已有会计信息价值相关性研究文献采用的模型主要有价格模型和收益模型两类。与收益模型相比,价格模型有两大优点:一是当前的股票价格反映的是累积收益信息,不存在因变量误差问题,得出的盈余反应系数是实际反应系数的无偏估计,而在收益模型中,已预期盈余显然与股票收益并不相关,这可能造成因变量选择的误差;二是价格模型可与多项会计指标进行回归,克服了收益模型仅可与某一会计指标及其变动数进行回归的缺陷(唐国琼,2008)。因而本文在研究会计信息价值相关性时主要采用价格模型。

Pit=β0+β1EPSit+β2BVPSit+εit

(1)

由于我国财务报告最晚在次年4月30日公告,为更准确地度量会计信息价值相关性,在模型(1)中,Pit为上市公司i在t年度财务报告公布截止日股票的收盘价格。此外,EPSit为上市公司i在t年末的每股收益,BVPSit为上市公司i在t年末的每股净资产。我们采用模型(1)的调整R2来衡量会计信息价值相关性,调整R2越大,说明会计信息价值相关性越高;反之亦然。

(二) 数据来源

本文所用的财务数据和市场数据主要来自RESSET金融研究数据库,研究样本为1991—2012年深沪两市的所有A股上市公司。考虑到变量定义和相关回归对数据的要求,本文研究的实际区间为1993—2011年度。同时本文对样本进行了如下处理:遵从研究惯例,剔除金融行业公司;剔除了ST、PT等交易异常的公司;剔除每股收益等关键性指标缺失的公司;剔除净资产为负的样本。最终样本为1993—2011年度的A股非金融公司,总计15667个观测值。为了控制极端值的影响,本文对回归中的连续变量进行了1%和99%分位数的WINSORIZE处理。

三、实证检验结果

(一)上市公司会计信息价值相关性的时间趋势

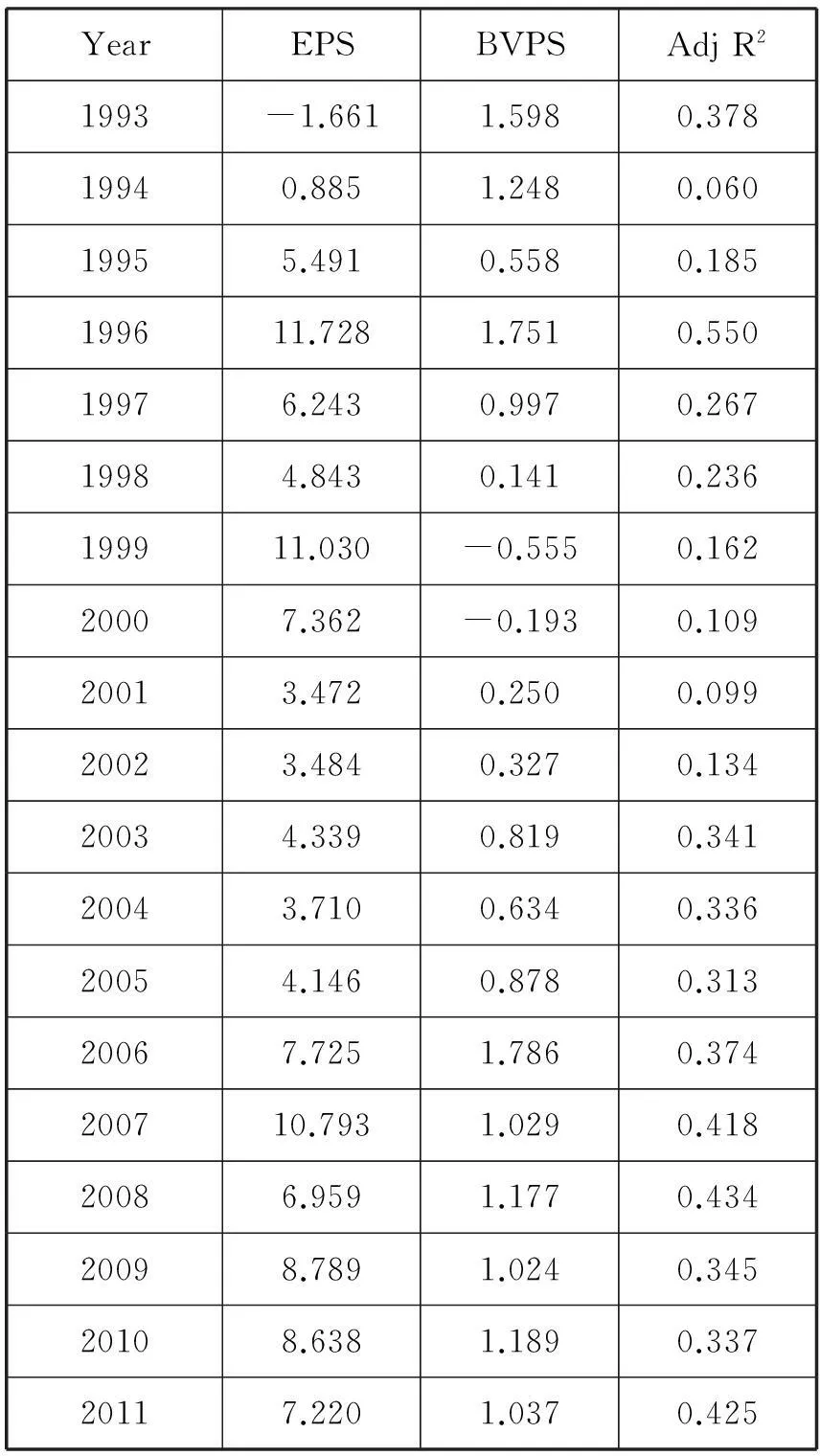

表1 Panel A列示了我国上市公司会计信息价值相关性分年度回归的情况,从中可以看出,在2000年以前,我国的会计信息价值相关性出现先降再升再降的过程,并在1996年达到最高值;但在2000以后,我国的会计信息价值相关性却呈现逐渐提高的趋势。

表1 会计信息价值相关性时间趋势

Panel B 回归系数以及Adj R2对年度的回归

Panel B 回归系数以及Adj R2对年度的回归

b1b2AdjR2Year0.252*0.0130.010*(1.86)(0.49)(1.82)Constant3.544**0.693**0.193***(2.30)(2.27)(3.19)Obs191919R20.1690.0140.163

注:*、**、***分别表示统计上10%、5%、1%的显著性水平(双尾检验),括号中是回归系数的t值。

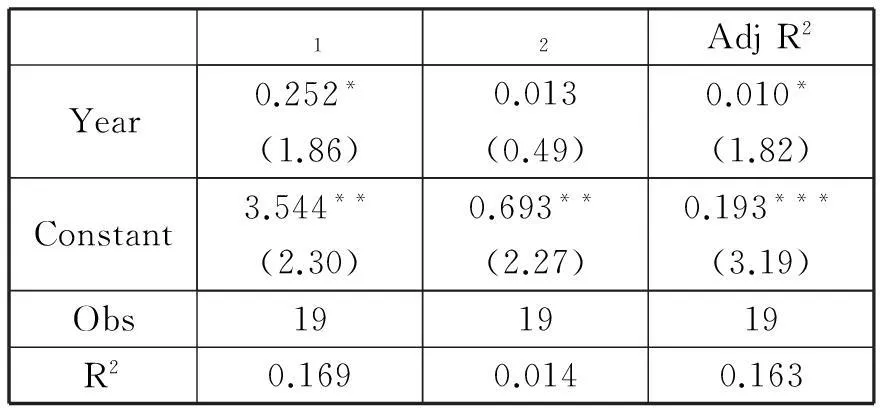

从整个样本区间来看,除个别年份价值相关性下降外,整体来说,我国的会计信息价值相关性是逐渐提高的。此外,为了更严谨地研究会计信息价值相关性的时间序列特征,我们将调整R2对年度变量做回归。表1 Panel B的统计结果显示,Year的回归系数为0.01,并且显著正相关。也即随着时间的增加,我国的会计信息价值相关性在逐渐增强。其中,当时间为1993年时,Year=1;为1994年时,Year=2,以此类推。

(二)上市公司会计信息价值相关性原因分析

是什么因素导致了我国上市公司的会计信息价值相关性出现上述时间趋势?下文从会计制度和股权分置两个制度改革层面进行分析研究,一方面分析是否是这两个因素促使会计信息价值相关性呈逐渐提高的趋势,另一方面可以验证改革是否达到了准则制定者和监管者的预期。

1.会计制度改革对会计信息价值相关性的影响。

随着资本市场的发展,为了提高会计信息质量,我国从未间断过对会计准则的修改。1992年,为适应市场经济的需求,财政部先后颁布《企业会计准则》和《企业财务通则》。为规范股份有限公司的会计核算工作,1998年颁布了《股份有限公司会计制度》。2001年,从促进企业公平竞争等角度制定了《企业会计制度》。2006年底,财政部修订并发布新的基本会计准则和38项具体准则。如此高频率的会计准则变更是否会对会计信息价值相关性产生影响?是否如准则制定者的期望,会计准则的变更提高了会计信息价值相关性?为了检验上述问题,我们按照毛新述等(2008)提到的重要会计改革,将样本分为四个时间段,分别为1993—1997年、1998—2000年、2001—2006年和2007—2011年;然后利用四个子样本分别根据模型(1)进行回归,得到不同样本区间的调整R2(图1)。

图1 会计制度改革对会计信息价值相关性的影响

从图1我们可以看出,相比1993年的会计制度改革来说,1998年和2001年的改革都导致了会计信息价值相关性的降低,尤其是1998年的改革,一度使得会计信息价值相关性降低到历史最低点;2001年的改革似乎是对1998年改革的修订,使得会计信息价值相关性有所回升;但2007年新会计准则的实施则彻底扭转了降低的趋势,说明会计制度的改革是我国会计信息价值相关性的重要影响因素,改革结果基本符合准则制定者的意图。

2.股权分置改革。

2005年,我国推出股权分置改革方案,从2006年开始逐渐出现大小非解禁。股权分置改革的直接目的是将我国上市公司的非流通股转化为流通股,从市场效率角度讲,一方面,解禁的大小非股东将变为积极的投资者,相比以前他们更加关注公司股价,在参与股票交易时会更多考虑公司的会计信息;另一方面,股改后作为获得流通权的原非流通股股东持有较大份额股权和较大规模资金,相对于原市场散户,新增参与市场投资的大小非投资者对于会计信息的敏感度要高于原有市场整体投资者对于会计信息的敏感度。此外,为了更清楚地描述非流通股解禁随时间的变化,我们绘制出2006—2014年非流通股解禁变化图(图2)。

图2 流通股首次解禁公司数量

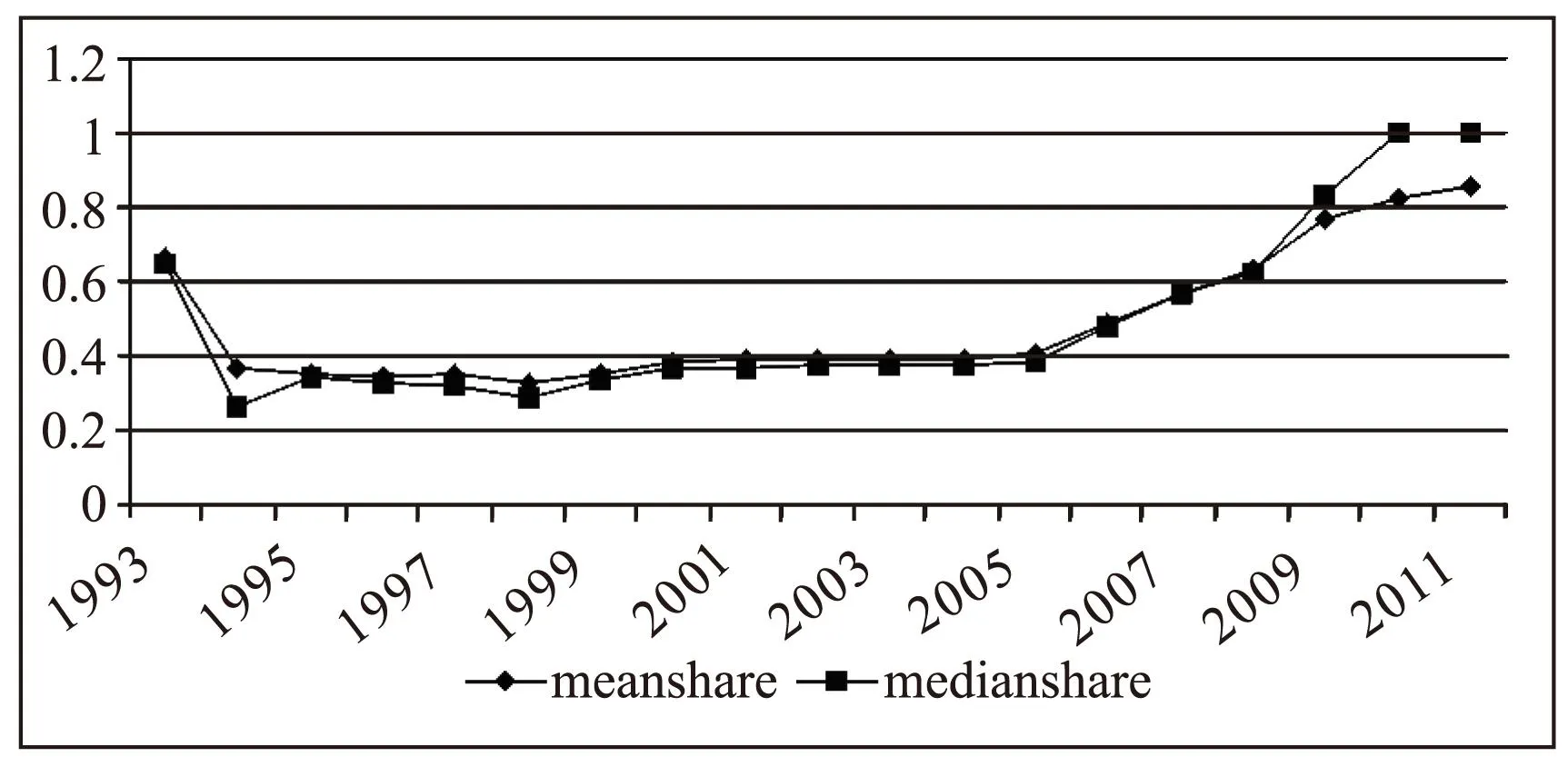

从图2可以看出,上市公司首次解禁发生在2006年,在2007年首次解禁的公司数量最多,并且在2007年累计解禁股基本达到了75%。为了更好地描述股权分置改革后流通股占总股本的比例,我们又绘制了图3,其中Meanshare为流通A股占总股本比例的年度平均值,Medianshare为流通A股占总股本比例的年度中位数。无论从平均数还是中位数来看,图3的结果和图2都比较吻合。此外,为更好地分析股权分置改革对会计信息价值相关性的影响,我们按每年流通股占总股本比例的大小将样本平均分为5组,然后分别求出每组的调整R2,将其绘制于图4中。从图4可以看出,流通股比例与会计信息价值相关性基本上存在正相关关系。

图3 已上市流通A股占总股本的比例

图4 Quintiles(1代表最低的share,5代表最高的share)

为进一步分析会计制度和股权分置改革对会计信息价值相关性的影响,我们分别就调整R2对会计改革以及股权分置改革变量进行回归分析,结果如表2所示。表2第(2)到第(4)列为调整R2对会计制度改革哑变量的回归,从中可以看出,1998年的改革反而降低了会计信息价值相关性,2001年的改革在一定程度上减弱了这种降低的趋势,但2007年的会计制度改革显著提高了信息的相关性。这可能是由于1993—2005年的改革过程中,我国会计准则改革主基调一直积极贯彻稳健性原则,稳健性的会计政策一般难以反映企业真实的财务状况。而2006年新会计准则则采纳资产负债观的理念,改变了强化稳健性原则运用的思路,扩大了公允价值计量属性的使用范围(毛新述 等,2008),弱化了稳健性对会计信息的影响。由于2006年非流通股首次开始解禁,为区分股权分置改革和会计制度改革对会计信息价值相关性的影响,我们采用流通A股占总股本的比例来衡量股权分置改革对会计信息价值相关性的影响*检验发现流通A股所占比例与上市公司股权分置改革存在非常显著的正相关关系。此外,为稳健性起见,我们也采用D06来衡量股权分置改革。其中,当年份Year大于等于2006年时,D06=1,否则D06=0。结果也没有发生改变。。检验发现,Meanshare的系数在5%的水平上呈显著正相关。此外,我们也发现如果将会计制度和股权分置改革因素控制后,年度Year的系数将不再显著。这也说明会计制度和股权分置改革的确影响了会计信息价值相关性,并且是影响会计信息价值相关性的重要决定因素。

表2 会计价值相关性影响因素分析

注:+、*、**、***分别表示统计上22%、10%、5%、1%的显著性水平(双尾检验),括号中是回归系数的t值。为了进一步检验会计制度和股权分置改革对会计信息价值相关性的影响,我们在模型(1)基础上加入代表会计制度和股权分置改革的变量,当Year≧1998年时,D98=1;Year≧2001年时,D01=1;Year≧2007年时,D07=1,否则D98、D01、D07取值为0。回归结果如表3所示。表3第(1)列为股权分置改革对会计信息价值相关性的影响,交乘项BVPS*Share在1%的水平上显著正相关,证实了股权分置改革对会计信息价值相关性的影响。表3第(2)列为会计制度改革对会计信息价值相关性的影响,得到的结论也基本验证了表2的回归结果。最后一列将会计制度和股权分置改革放在同一个回归模型中进行分析,从结果中也可以看出,会计制度和股权分置改革虽有替代,但并没有都完全替代对方对会计信息价值相关性的影响。

表3 制度改革对会计信息质量的影响

续表3

注: *、**、***分别表示统计上10%、5%、1%的显著性水平(双尾检验),括号中是回归系数的t值。

四、稳健性检验

为保证研究结论的可靠性,本文对以上研究结果还进行了以下稳健性测试:

(1)价格模型的设定,意味着每个行业的EPS和BVPS的系数相同。如果行业之间的异质性随时间发生变化,那么用基本价格模型就不能准确度量会计信息价值相关性(Balachandran et al.,2011)。为使结论更具稳健性,我们借鉴Balachandran等(2011)的方法,同时按证监会2001年规定的分类标准将全部样本分为21个行业(其中除制造业按次类进行划分外,其他行业按门类进行划分),重新构建价格模型进行分析,发现了同样的时间趋势,且可以通过可上市流通股比例的变化、会计制度变更等进行解释。

此外,相比价格模型,收益模型虽然存在潜在不足,但在相关文献中也有不少学者使用收益模型对会计信息价值相关性进行分析研究(Francis et al.,1999;Chen et al.,2001;Balachandran et al.,2011)。为使分析更加完整,本文使用收益模型代替价格模型重新进行回归分析,结果也基本支持我们用价格模型得出的结论。

(2)采用上市公司是否已经股权分置代替公司流通A股所占比例进行分析,检验股权分置改革对会计信息价值相关性的影响。用C来衡量上市公司是否已经股权分置改革,上市公司非流通股首次开始解禁当年及以后年度时C=1,否则C=0;同时,也使用年末12月的收盘价以及次年6月的收盘价代替模型中的因变量,回归结果基本都没有发生改变。

(3)为进一步检验模型结论的可靠性,减少因遗漏变量对模型估计和推断的影响,本文还使用了固定效应模型进行回归,结果也没有发生改变。

五、研究结论与启示

本文以1991—2012年深、沪上市的所有A股公司为研究样本,研究了1993—2011年间我国会计信息价值相关性的变化趋势以及原因。研究发现,我国上市公司会计信息价值相关性在2000年以前呈现先下降后上升再下降的过程,基本上没有规律性。而2001年以后,我国的会计信息价值相关性呈逐渐提高的趋势。不过从整个样本区间来看,我国的会计信息价值相关性呈现逐渐提高的变化趋势,这种变化主要来源于会计制度和股权分置改革。

本文的结论具有重要的理论价值和现实意义。首先,本文采用更长时段的数据就我国整体上会计信息价值相关性变化趋势以及原因进行全面深入的分析,验证了准则制定者和监管者所要达到的预期。其次,本文的研究结论对于政策制定者也有一定的启示,政策制定者在政策制定过程中,不仅要考虑制度的可行性,还要关注制度对会计信息的影响,尽量减少降低会计信息质量的规定,同时应该及时制定新的政策、制度应对经济环境的变化,全面评估政策实施对实务的影响。

参考文献:

姜国华.2005.基于会计信息的证券投资策略研究:分析及展望[J].会计研究(11):66-71.

刘斌,吴娅玲.2010.会计稳健性对盈余价值相关性的影响研究:基于公允价值计量的视角[J].财经理论与实践(5):57-62.

陆宇峰.1999.净资产倍率和市盈率的投资决策有用性[D].上海:上海财经大学.

罗婷,薛健,张海燕.2008.解析新会计准则对会计信息价值相关性的影响[J].中国会计评论,6(2):129-140.

毛新述,戴德明.2008.会计制度变迁与盈余稳健性:一项理论分析[J].会计研究(9):26-32.

漆江娜,罗佳.2009.会计准则变迁对会计信息价值相关性的影响研究:来自中国证券市场1993—2007的经验证据[J].当代财经(5):103-109.

唐国琼.2008.亏损公司会计盈余价值相关性实证研究[J].金融研究(11):146-159.

王鹏,陈武朝.2009.合并财务报表的价值相关性研究[J].会计研究(5):46-52.

张景奇,唐英力,邓志琼.2006.上市公司会计信息价值相关性的变迁及影响因素分析[J].管理评论(7):43-48.

赵春光.2003.会计信息价值相关性的变迁[J].经济管理(2):52-60.

赵宇龙.1998.会计盈余披露的信息含量:来自上海股市的经验证据[J].经济研究(7):42-50.

周中胜.2007.大股东资金占用与会计盈余的价值相关性[J].山西财经大学学报,29(10):109-116.

朱凯,赵旭颖,孙红.2009.会计准则改革,信息准确度与价值相关性:基于中国会计准则改革的经验证据[J].管理世界(4):47-54.

BALACHANDRAN S, MOHANRAM P. 2011. Is the Decline in the Value Relevance of Accounting Driven by Increased Conservatism?[J]. Review of Accounting Studies, 16(2):272-301.

CHEN C J, CHEN S, SU X. 2001. Is Accounting Information Value-relevant in the Emerging Chinese Stock Market?[J]. Journal of International Accounting, Auditing and Taxation, 10(1):1-22.

COLLINS D, MAYDEW E, WEISS I S. 1997. Changes in the Value-relevance of Earnings and Book Values over the Past Forty Years[J]. Journal of Accounting and Economics, 24(1):39-67.

DEVALLE A, ONALI E, MAGARINI R. 2010. Assessing the Value Relevance of Accounting Data after the Introduction of IFRS in Europe[J]. Journal of International Financial Management and Accounting, 21(2):85-119.

DONTOH A, RADHAKRISHNAN S, RONEN J. 2004. The Declining Value-relevance of Accounting Information and Non-Information-based Trading: An Empirical Analysis[J].Contemporary Accounting Research, 21(4):795-812.

ELLIOTT R, JACOBSEN P. 1991. U. S. Accounting: A National Emergency[J]. Journal of Accountancy, 172(5):54-58.

FRANCIS J, SCHIPPER K. 1999. Have Financial Statements Lost Their Relevance?[J]. Journal of Accounting Research, 37(2):319-352.

FUNG S, SU L, ZHU X. 2010. Price Divergence from Fundamental Value and the Value Relevance of Accounting Information[J]. Contemporary Accounting Research, 27(3):829-854.

JENKINS E. 1994. An Information Highway in Need of Capital Improvements[J]. Journal of Accountancy, 177(5):77-82.

KOTHARI S P. 2001. Capital Markets Research in Accounting[J]. Journal of Accounting and Economics, 31(1):105-231.

LEV B, ZAROWIN P. 1999. The Boundaries of Financial Reporting and How to Extend Them[J]. Journal of Accounting Research, 37(2):353-385.

WANG Jianfeng, Ph. D. candidate, Guanghua School of Management,Peking University, Beijing, 100871.

责任编校:张朝胜

DOI:10.13796/j.cnki.1001-5019.2015.02.018

中图分类号:F275.2

文献标识码:A

文章编号:1001-5019(2015)02-0144-07

基金项目:国家自然科学基金(71273013、70802003、71132004);教育部人文社会科学研究规划基金(12YJA630186)

作者简介:汪剑锋,北京大学光华管理学院博士研究生(北京100871)。

A Probe into the Sequential Evolution of Value Relevance of

Accounting Information in China’s Listed Companies

WANG Jianfeng

Abstract:Although our capital market started only 20 years ago, there are constant reforms of the accounting system. How the frequent change of the external environment has made an impact on the value relevance of accounting information and whether such reforms have met policymakers’ expectations are the focus of this paper. By analyzing the data of listed companies in China from 1991 to 2012, it is found out that the value relevance of accounting information is gradually increasing. Moreover, the reforms of the accounting system and non-tradable shares are two important determinants for the gradual increase of value relevance. The reforms have met policymakers’ expectations.

Key words:value relevance; accounting information; accounting system; non-tradable shares; listed company