行为审计处理处罚力度:理论框架和经验数据分析

2016-01-29郑石桥张健欣

郑石桥+张健欣

【摘 要】 审计处理处罚力度存在合理区间。最佳审计处理处罚力度的确定需要以委托人及利益相关者对违规行为的容忍程度及违规行为发生的严重程度为基础。委托人及利益相关者对违规的容忍程度越低,对审计处理处罚的需求就越大;违规行为发生越是严重,对审计处理处罚的需求就越大。由于违规发现和违规处理处罚具有不同的边际成本,最佳审计处理处罚力度的确定需要与违规行为发现概率相协调,只有二者的边际投入产出比相等时,审计处理处罚力度才能达到最佳。

【关键词】 行为审计; 审计处理处罚力度; 审计处理处罚边际收益; 审计处理处罚边际成本; 审计处理处罚均衡

中图分类号:F239.0 文献标识码:A 文章编号:1004-5937(2016)03-0116-07

一、引言

行为审计发现的缺陷行为分为违规行为和瑕疵行为。一般来说,对于瑕疵行为是以审计建议的方式完成后续事宜,而对于违规行为,则需要进行处理处罚。本文聚焦违规行为处理处罚的力度。对于违规行为的处理处罚,其目的是惩处违规行为,并发挥预防功能。然而,为达到上述目的,是否实行“酷刑”式的处理处罚就效果越好呢?或者,是否实行“宽容”式的处理处罚就效果越好呢?另外,审计处理处罚力度不能只考虑其效果,还必须考虑其成本,如果制度成本过大,效果再好也是瑕疵制度。上述这些问题,可以归结为审计处理处罚力度问题①。

现有文献涉及审计处理处罚与其他措施之间的关系及审计处理处罚力度存在的问题,但是,缺乏系统的理论解释。本文借鉴法学理论中的刑罚力度相关理论,构建审计处理处罚力度理论框架,并用这个理论框架来分析我国政府审计处理处罚力度。随后的内容安排如下:首先是简要的文献综述,梳理审计领域及刑罚理论领域的相关文献;在此基础上,借鉴刑罚力度理论,提出审计处理处罚力度理论框架;然后用这个理论框架来分析我国地方政府审计处理处罚力度,以一定程度上验证本文提出的理论框架;最后是结论和启示。

二、文献综述

根据本文的主题,相关文献包括两方面:一是审计领域的审计处理处罚力度之研究;二是法学领域的刑罚力度之研究。

审计领域的审计处理处罚力度之研究有两方面的文献。一是一些文献发现审计处罚强度与审计覆盖率之间存在替代关系或协同关系(鲁桂华,2003;高雷,2011;王会金,2014);审计频度通过预期路径和预防路径对审计效果发挥作用,审计处罚通过威慑路径和心理路径发挥作用,审计频度和审计处罚的使用都有一个合理限度,审计频度和审计处罚需要相互协同地对审计效果发挥作用(郑石桥,2012)。二是一些文献涉及了审计处理处罚力度存在的问题。例如,只处理不处罚(张宗乾,1998),处理处罚轻重失衡(周生安、吕云松,2001),处罚力度存在差异(陈宋生、刘淑玲,2010),审计处理处罚尺度不够统一(王万江,2011)。

法学领域的刑罚力度之研究有不少文献。郭建安(1994)认为,刑罚的严厉程度应当适度,以使刑罚产生的痛苦足以抵消行为人从犯罪活动中获得的快乐为宜。卢建平、苗淼(1997)从刑罚资源的有效配置角度研究刑罚的最优威慑水平,认为最优威慑水平要确定在削减一定犯罪的边际社会成本等于边际社会收益这一点上。周光权(1998)从法定刑配置的合理性角度探讨刑罚攀比问题,认为只要法定刑的配置与犯罪的质和量事实上相适应时,就是实现了刑罚的正义。白建军(2001)用指数化方式比较了各种刑罚的力度。赖早兴(2011)对刑罚力度有较系统的研究,论述了刑罚力度的特征、影响刑罚力度的因素、刑罚力度确定原则、刑罚力度实现的环节等。陈屹立、陈刚(2009)指出,潜在犯罪人被惩罚的概率和被惩罚的严厉程度都极大地影响犯罪成本。因而,提高惩罚概率或惩罚严厉程度都能够威慑潜在犯罪人。此外,还有一些文献研究罪刑均衡(安德鲁·温赫希,1986;游伟,2007)。

上述文献综述显示,总体来说,关于审计处理处罚力度还缺乏系统的理论解释,刑罚力度理论对审计处理处罚力度的研究有较大的启发价值。本文借鉴法学理论中的刑罚力度相关理论,构建审计处理处罚力度理论框架。

三、行为审计处理处罚力度:理论框架

(一)审计处理处罚存在一个满意区域

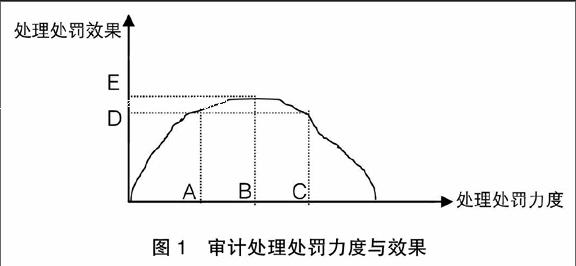

刑罚理论发现,刑罚力度与刑罚效果之间呈现倒U形关系,刑罚过轻时,犯罪会泛滥,刑罚过重时,会失去公正性,从而对刑罚效果有负面影响(戴治勇,2005)。行为审计对于违规行为的处理处罚,具有准司法性质,类似于司法机关对犯罪的惩罚,所以,审计处理处罚力度与其效果之间也应该是倒U形关系,如图1所示。

Becker(1968)认为,犯罪行为理论只是经济学常用的选择理论的扩展,用不着用道德的颓废、心理机构的欠缺和遗传等因素来解释犯罪行为,犯罪者作为理性人,在犯罪之前,会权衡犯罪的成本和收益,在此基础上作出是否犯罪的选择。所以,刑罚产生的痛苦是抵消行为人从犯罪活动中获得的快乐为宜,刑罚使惩罚的值能够超过罪过的收益(边沁,2000)。贝卡里亚(2005)认为,个人如果能从越轨行为中捞到好处,就会增加犯罪推动力。既然如此,如果期望减少犯罪,则必须加大他的痛苦或成本。

行为审计对违规行为的处理处罚也存在同样的道理。图1中,当审计处理处罚力度低于B水平时,如果发现违规的概率不变,违规者从违规中获得的收益大于其成本,所以,违规者倾向于选择违规。在这种情形下,需要加大审计处理处罚的力度,增加其违规成本,从而强化对违规行为的抑制。也就是说,在发现违规的概率不变的前提下,低于B水平的审计处理处罚力度是力度不够。

在司法领域中,也不是刑罚越重,威慑效应越大。如果刑罚过重,不仅不会收到与刑罚强度相当的威慑效应,反而会产生效应递减现象,削弱以至完全破坏刑罚应有的效应。原因是:其一,过分严厉的刑罚会使公民怀疑其公正性,使公众由谴责罪犯的犯罪行为转而谴责酷刑的不公正,甚至同情他们,这就削弱了刑罚的威慑效果;其二,过分严厉的刑罚会削弱公民对整个法律制度的尊重,进而不再自觉遵守。非但刑罚不能产生威慑效应,违法现象还会增加(梁根林、张文,1989;郭建安,1994)。

行为审计对违规行为的处理处罚也存在同样的道理。图1中,当审计处理处罚力度超过B水平之后,由于审计处理处罚的力度很大,对其效果可能产生负面影响,这种负面影响源于两个方面:第一,由于审计处理处罚的力度很大,其公正性受到质疑,违规者本人及潜在的违规者对审计处理处罚并没有发自内心地接受,从而,这种处理处罚对他们以后是否违规的抑制作用受到影响;第二,由于审计处理处罚的力度很大,违规者付出的代价较大,一定程度上超出了违规者的承受能力,所以,这种审计处理处罚决定的执行难度较大。

综合上述分析,审计处理处罚力度超过或低于B水平都不合适。那么,是否只有B水平才是合适的呢?在传统的经济学理论看来,确实如此,最优决策只是一个点,而不是一个区间。但是,正如西蒙指出,人是有限理性的,决策者无法寻找到全部备选方案,决策者也无法完全预测全部备选方案的后果,决策者只寻找满意决策(Simon,1955;西蒙,2002)。一般来说,审计处理处罚力度也只能寻找满意水平,这个水平可能不是一个点(例如B点),而是一个区域。图1中,介于A点和C点之间的审计处理处罚力度都是满意的力度,这些力度带来的处理处罚效果介于D和E之间,委托人和利益相关者对这个区间的效果都满意。

到此为止,可以得到第一个结论:审计处理处罚力度既不能太大,也不能太小,而是存在一个满意区间,这个区间就是合理区间。

(二)审计处理处罚存在多个均衡点

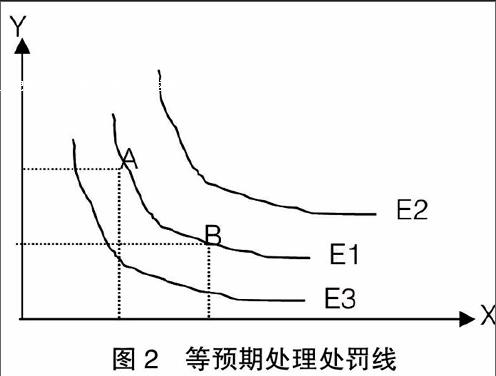

■

图2中,X表示对已发现违规行为处理处罚力度,Y表示发现违规行为的概率。从逻辑上来说,预期处理处罚是二者之乘积。图2中,E1、E2和E3都是等预期处理处罚线,在每条线上,各点的预期处理处罚都相等,所以,在线上的各点,预期处理处罚是无差异的。例如,A点和B点,前者被发现的概率较高,但是,处理处罚力度较低;后者被发现的概率较低,但是,一旦被发现,处理处罚力度较大。所以,总括起来,二者有相同的预期处理处罚力度。但是,不同曲线上的预期处理处罚不同。一般来说,处于E1右面的曲线(例如E2),其预期处理处罚高于E1;处于E1左面的曲线(例如E3),其预期处理处罚低于E1。怎么得到E2或E3呢?得到E2有三种办法,一是水平向右平移,二是纵向向上平移,三是水平向右和纵向向上同时平移。水平向右平移是在保持违规被发现概率不变的前提下,提高处理处罚力度;纵向向上平移是在保持处理处罚程度不变的前提下,提高违规被发现的概率;而同时移动是同时提高违规被发现概率和处理处罚力度。从E1得到E3的道理基本相同,只是方向不同而已。总体来说,改变预期处理处罚可能有三种途径:第一,在处理处罚力度不变的前提下,改变发现违规行为的概率;第二,在发现违规行为概率不变的前提下,改变处理处罚力度;第三,同时改变发现违规行为的概率和处理处罚力度。上述三个途径得到的预期处理处罚之改变,站在违规者角度,也就是其违规的预期损失的改变,而这种预期损失的改变恰恰是委托人及利益相关者对违规处理处罚的预期收益之改变,也就是审计处理处罚的边际收益。

然而,上述三种途径中,如何选择呢?这需要考虑审计处理处罚的边际成本。这里的成本包括两方面:一是发现违规行为的成本,这是审计机构从选择审计客体到提交审计报告这个阶段的成本;二是处理处罚实施成本,包括作出审计处理处罚决定并执行这个决定的成本。

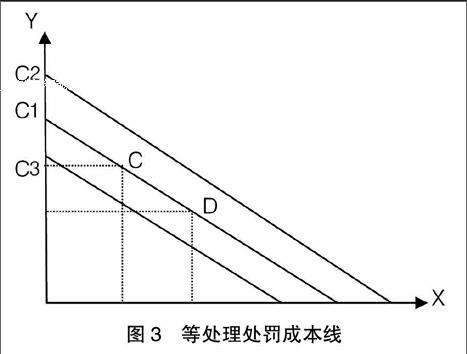

图3中,C1、C2和C3都是等处理处罚成本线,在每条线上,各点的处理处罚成本都相等,所以,在线上的各点,审计处理处罚成本是无差异的。例如,C1线上的C点和D点,前者发现违规行为的成本较高,但是处理处罚实施成本较低;后者发现违规行为的成本较低,但是处理处罚实施成本较高。所以,总括起来,二者有相同的处理处罚成本。但是,不同曲线上的处理处罚成本不同。一般来说,处于C1右面的曲线(例如C2),其处理处罚成本高于C1;处于C1左面的曲线(例如C3),其处理处罚成本低于C1。

怎么得到C2或C3呢?得到C2有三种办法,一是水平向右平移,二是纵向向上平移,三是水平向右和纵向向上同时平移。水平向右平移是在保持违规被发现概率不变(也就是保持发现违规的成本不变)的前提下,提高处理处罚力度(也就是增加处理处罚实施成本);纵向向上平移是在保持处理处罚程度不变(也就是保持处理处罚实施成本不变)的前提下,提高违规被发现的概率(也就是增加处理处罚实施成本);而同时移动是同时提高违规被发现概率和处理处罚力度(也就是同时增加发现违规的成本和处理处罚实施成本)。从C1得到C3的道理基本相同,只是方向不同而已。

总体来说,为了改变处理处罚成本,可能有三种途径:第一,在处理处罚力度不变(也就是处理处罚实施成本不变)的前提下,改变发现违规行为的概率(也就是改变发现违规行为的成本);第二,在发现违规行为概率不变的前提下(也就是发现违规行为的成本不变),改变处理处罚力度(也就是改变处理处罚实施成本);第三,同时改变发现违规行为的概率和处理处罚力度(也就是同时改变发现违规行为的成本和处理处罚实施成本)。上述三个途径得到的审计处理处罚成本之改变,是站在审计人、委托人及利益相关者角度来考虑的,也就是审计处理处罚的边际成本。

总括起来,站在审计人、委托人及利益相关者角度来考虑,审计处理处罚的最佳点,也就是边际收益与边际成本相等之点,如图4所示。

■

图4中,出现了三个均衡点,每个均衡点都达到了审计处理处罚的边际收益与边际成本相等,都是最佳审计处理处罚点。然而,何处是我们所要选择的最佳审计处理处罚力度呢?从图4看来,G点、F点、H点都达到了最佳审计处理处罚力度,但是,每种水准的最佳审计处理处罚力度有一个隐含的前提,就是审计委托人及利益相关者能接受这个水准的审计处理处罚边际成本或边际收益。例如,G点、F点、H点的处理处罚边际成本或边际收益都不同,H点最高,F点最低,而G点居中。怎么选择呢?

(三)最佳审计处理处罚力度的确定

我们知道,边际是对现状的改变,所以,与审计处理处罚边际成本或边际收益相对应的是目前的违规处理处罚。如果对目前的违规处理处罚不满意程度较高,则委托人及利益相关者当然希望有较大的改变;如果对目前的违规处理处罚不满意程度不高,委托人及利益相关者当然不会希望较大的改变。以F作为违规处理处罚现状的基点,如果委托人及利益相关者对该点已经满意,边际收益和边际成本都是零;如果对现状不满意程度较高,则会希望较大的改变,所以,可能的选择会是从F点到H点,边际成本和边际收益都较大;如果对现状不满意程度并不高,则不会希望较大的改变,此时,可能的选择是从F点到G点,边际成本和边际收益都不大。

那么,委托人及利益相关者对审计处理处罚的满意度又是由什么因素确定的呢?笔者认为,决定因素有两个,一是委托人及利益相关者对违规行为的容忍度(设为T),二是违规行为严重程度(设为Z)。T与Z之间的差异越大,不满意程度越高;T与Z之间的差异越小,满意程度越高。一般来说,关于委托人及利益相关者对违规行为的容忍度,审计人是无能为力,不能改变它,只能估计它。而违规行为严重程度又有两方面的主要因素:一是违规行为的发生程度,它主要由审计客体的治理构造所决定;二是违规行为的处理处罚力度。

到此为止,可以得出第二个结论:最佳审计处理处罚力度的确定需要以委托人及利益相关者对违规行为的容忍程度及违规行为发生的严重程度为基础。委托人及利益相关者对违规的容忍程度越低,对审计处理处罚的需求就越大;违规行为发生越是严重,对审计处理处罚的需求就越大。

审计处理处罚的需求确定之后,审计处理处罚的均衡点就确定了,所以,审计处理处罚的边际收益和边际成本也就确定了。在既定的审计处理处罚需求下,要从一个审计处理处罚均衡点移动到另一个均衡点,有三个途径可供选择,一是改变发现违规行为的概率,二是改变处理处罚力度,三是同时改变上述二者。在边际收益相同的情形下,不同的改变途径会带来不同的边际成本,从另一个角度,也就是说,相同的边际成本,会带来不同的边际收益。所以,所谓最佳审计处理处罚力度,并不只是就审计处理处罚谈处理处罚,而必须结合发现违规行为的概率,实现二者结合起来的边际成本最低。

■

图5中,假定E1是委托人和利益相关者需要的等预期处理处罚线,在曲线E1上,任何一点的边际收益相同,但是不同点的边际成本不同。我们来考虑G、G1、G2这三点。它们有相同的边际收益,但是,边际成本却不同。G1点的边际成本最高,G2点的边际成本居中,G点的边际成本最低。很显然,最优审计处理处罚点应该是G点。为什么相同的边际收益,边际成本却不同?主要的原因是边际成本由两部分组成:一是发现违规行为的成本,这由发现违规行为的概率决定,这个概率越大,发现违规行为的成本也就越大;二是处理处罚实施成本,这由处理处罚力度决定,处理处罚力度越大,其成本也就越大。一般来说,发现违规行为和处理处罚违规行为都存在边际效用递减,如果对某一方面依赖过度,则总的边际成本会提升。因此,降低总边际成本的有效方法是发现违规和处理处罚违规都在一定的范围内协调配合。

接下来具体分析图5中的处理处罚力度选择。如果要在图5中的G、G1、G2选择一点,最佳审计处理处罚力度应该位于G点,也就是处理处罚力度确定为X时,是最佳处理处罚力度。如果选择G1点,要求违规发现概率为Y1,这是一种较高的违规发现概率,要实现这个概率,需要花费很大的成本;此时,处理处罚力度是X1,这是一种较低的处理处罚力度,处理处罚的效用还存在较大的潜力,边际成本的较小增加能带来边际收益的较大增加。所以,G1点对发现违规依赖过度,而对处理处罚依赖不足,与G点相同的边际收益,边际成本却高于G点。如果选择G2点,要求发现违规概率为Y2,这是一种较低的违规发现概率,要实现这个概率,花费的成本较小,违规发现还存在较大的潜力,边际成本的较小增加能带来边际收益的较大增加;此时,处理处罚力度是X2,这是较高的处理处罚力度,要实现这个力度,需要花费很大的成本。所以,G2点对发现违规依赖不足,而对处理处罚依赖过度,与G点相同的边际收益,边际成本却高于G点。G点却不存在发现违规或处理处罚力度依赖过度或不足的问题,它较好地协调了发现违规和处理处罚违规的关系,此时的处理处罚力度是最佳力度。

到此为止,可以得到第三个结论:由于违规发现和违规处理处罚具有不同的边际成本,最佳审计处理处罚力度的确定需要与违规行为发现概率相协调,只有二者的边际投入产出比相等时,审计处理处罚力度才能达到最佳。

(四)审计处理处罚最佳力度:站在违规者角度

本文以上对审计处理处罚力度的分析主要是站在审计人、委托人和利益相关者角度,而处理处罚效果要真正产生,必须要违规者在判断利弊得失的基础上有所选择和行动,如果违规者没有任何行动,则审计处理处罚只是一厢情愿的事,无法真正发挥作用。所以,我们还需要从违规者的角度来分析审计处理处罚最佳力度。

违规者作为理性人,会权衡违规的成本和收益,在此基础上作出是否违规的选择(Becker,1968;边沁,2000;贝卡里亚,2005)。当预期违规收益大于预期违规成本时,会选择违规;当预期违规收益小于预期违规成本时,就不会选择违规。如图6所示。

■

违规预期收益是由违规行为本身特征所决定的,违规者无法改变它,但是,可以估计违规带来的收益。违规预期成本包括违规实施成本及违规被发现之后处理处罚所带来的损失。而预期处理处罚损失由两个因素决定,一是违规被发现的概率,二是处理处罚严厉程度,二者共同组成处理处罚损失期望值。要提高违规者的处理处罚损失期望值,有三个途径:第一,提高违规被发现的概率;第二,加大处理处罚严厉水准②;第三,同时提高被发现的概率及处理处罚严厉水准。所以,违规者正是从违规被发现概率和违规处理处罚力度这两个角度来估计处理处罚损失,而违规者的处理处罚损失,正是委托人和利益相关者对违规行为处理处罚的收益。由于审计处理处罚力度改变而产生的违规者的处理处罚损失之变动,就是处理处罚的边际收益。所以,在违规发现概率不变的前提下,审计处理处罚最佳力度是使得违规成本大于违规收益的力度。而违规收益又是由违规行为本身特征所决定的,所以,到此为止,可以得到第四个结论:违规行为发生越是严重,对审计处理处罚的需求就越大。本文的第二个结论中已经包括这些内容,但是,得出结论的路径不同,这里是从违规者的角度得出的结论。

四、行为审计处理处罚力度:我国地方政府审计处理处罚经验数据分析

以上借鉴法学理论中的刑罚力度相关理论,提出了行为审计处理处罚力度理论框架。我国的政府审计主要是以行为审计为重点,下面用这个理论框架来分析我国政府审计处理处罚力度,以一定程度上验证这个理论框架。

(一)我国地方政府审计处理处罚效果

以“每个审计项目平均违规金额”的变动情况来刻画我国政府审计处理处罚的效果,每个审计项目平均违规金额=违规金额/审计单位数。我国的审计机关分为四种:审计署业务司、派出审计局、特派员办事处、地方审计机关,由于无法分别计算审计署业务司、派出审计局、特派员办事处的审计覆盖率,所以,本文仅以地方审计机关的相关数据来分析。根据最近10年《中国审计年鉴》的地方审计机关相关数据,计算结果如表1所示。

表1的数据显示,地方审计机关每个审计项目平均违规金额都呈现上升趋势,这表明地方审计处理处罚的预期效果并未能达到。

根据本文前面的理论框架,审计处理处罚效果不好可能有两个原因,一是地方审计机关的审计处理处罚程度并不在一个满意区间,二是审计处理处罚程度与发现违规的概率协调不同。

(二)我国地方政府审计处理处罚力度

通过处罚率、司法移送率、纪检监察移送率三个指数来刻画地方审计机关的处理处罚力度。根据最近10年《中国审计年鉴》的地方审计机关相关数据,上述三个指标计算如表2所示。表2数据显示,我国地方政府审计处理处罚力度较弱。

(三)我国地方政府审计发现违规的概率

根据本文前面的理论框架,审计处理处罚效果还受到审计发现违规概率与审计处理处罚程度之间是否协调的影响。本文前面的数据显示,我国地方政府审计处理处罚力度较弱,如果存在较高的发现违规的概率,则审计处理处罚效果也会得到改进。那么,我国地方审计机关发现违规的概率又如何呢?

从理论上来说,要发现违规,首先要对该单位进行审计;其次,在审计中能发现已经存在的违规问题。所以,发现违规的概率=审计覆盖率×违规问题发现率。由于数据所限,无法计算违规问题发现率,我们假定其处于合理保证水平,此时,关键的变量就是审计覆盖率,如果审计覆盖率高,则发现违规的概率也高。

审计覆盖率=审计单位数量/(机关法人数+事业法人数+国有企业单位数)

机关法人数、事业法人数和国有企业单位数来源于《中国基本单位统计年鉴》和《全国经济普查年鉴》。根据上述公式和数据,计算的我国地方审计机关的审计覆盖率如表3所示。表3数据显示,我国地方审计机关的审计覆盖率较低。

总体来说,由于我国地方审计机关审计处理处罚力度较弱,再加上审计覆盖率较低,使得审计的惩处功能和预防功能都发挥不好,审计处理处罚的预期效果未能达到。本文理论框架能解释我国地方政府审计的处理处罚效果。

五、结论和启示

对违规行为的审计处理处罚,其目的是惩处违规行为,并发挥预防功能。然而,达到上述目的,是否实行“酷刑”式的处理处罚效果越好呢?或者,是否实行“宽容”式的处理处罚效果越好呢?另外,审计处理处罚力度不能只考虑其效果,还必须考虑其成本,如果制度成本过大,效果再好也是瑕疵制度。上述这些问题,可以归结为审计处理处罚力度问题。本文借鉴法学理论中的刑罚力度相关理论,构建审计处理处罚力度理论框架,并用这个理论框架来分析我国地方政府审计处理处罚力度。

审计处理处罚力度既不能太大,也不能太小,而是存在一个满意区间,这个区间就是合理区间。最佳审计处理处罚力度的确定需要以委托人及利益相关者对违规行为的容忍程度及违规行为发生的严重程度为基础。委托人及利益相关者对违规的容忍程度越低,对审计处理处罚的需求就越大;违规行为发生越是严重,对审计处理处罚的需求就越大。由于违规发现和违规处理处罚具有不同的边际成本,最佳审计处理处罚力度的确定需要与违规行为发现概率相协调,只有二者的边际投入产出比相等时,审计处理处罚力度才能达到最佳。

以“每个审计项目平均违规金额”的变动情况来刻画我国地方政府审计处理处罚的效果,数据显示,地方审计机关每个审计项目平均违规金额都呈现上升趋势,这表明地方审计处理处罚的预期效果并未能达到。其原因是,我国地方审计机关审计处理处罚力度较弱,再加上审计覆盖率较低,使得审计的惩处功能和预防功能都发挥不好,审计处理处罚的预期效果未能达到。

本文的发现启示我们,要优化审计处理处罚效果,需要审计处理处罚力度和审计覆盖率协调运作,从我国地方审计机关当前的情况来看,需要同时提升审计处理处罚力度和审计覆盖率。

【参考文献】

[1] 鲁桂华.审计处罚强度与审计覆盖率之间的替代关系及其政策含义[J].审计研究,2003(3):55-57.

[2] 高雷.中国国家审计的三方博弈理论研究[J].江苏社会科学,2011(2):100-103.

[3] 王会金.协同审计:政府审计服务国家治理的新方式[J].中国审计评论,2014(1):16-29.

[4] 郑石桥.审计频度、审计处罚和审计效果[J].会计之友,2012(2):9-15.

[5] 张宗乾.审计处理处罚的三个误区[J].理财,1998(9):11.

[6] 周生安,吕云松.论审计处理处罚的准确运用[J].四川会计,2001(10):41-42.

[7] 陈宋生,刘淑玲.审计处理随意性的实证分析:基于审计部门1984-2006年的经验证据[J].审计与经济研究,2010(3):54-62.

[8] 王万江.审计处理处罚存在的问题及对策建议[J].审计与理财,2011(2):33-34.

[9] 郭建安.论刑罚的威慑效应[J].法学研究,1994(3):61-66.

[10] 卢建平,苗淼.刑罚资源的有效配置:刑罚的经济分析[J].法学研究,1997(2):33-39.

[11] 周光权.法定刑配置的合理性探讨:刑罚攀比及其抗制[J].法律科学,1998(4):43-48.

[12] 白建军.刑罚轻重的量化分析[J].中国社会科学,2001(6):114-125.

[13] 赖早兴.刑罚力度论纲[J].刑法论丛,2011(1):184-219.

[14] 陈屹立,陈刚.威慑效应的理论与实证研究:过去、现在和未来[J].制度经济学研究,2009(3):169-186.

[15] 安德鲁·温赫希.“新古典学派”、罪刑均衡与刑罚的理论依据[J].法学译丛,1986(2):32-37.

[16] 游伟.我国刑事法领域中的“重刑”问题:现状、成因及弊端分析[J].法律适用,2007(3):54-57.

[17] 戴治勇.最优执法的经济学:一个实证角度的文献综述[J].制度经济学研究,2005(1):148-192.

[18] BECKER G S. Crime and punishment: an econnmic approach[J].The Journal of Political Economy,1968(76):169-217.

[19] 边沁.道德与立法原理导论[M].商务印书馆,2000:225.

[20] 贝卡里亚.论犯罪与刑罚[M].中国法制出版社,2005:80.

[21] 梁根林,张文.论刑罚目的[M]//甘雨沛.刑法学专论.北京大学出版社,1989:251-318.

[22] SIMON H A. A behavioral model of rational choice[J].The Quarterly Journal of Economics,1955,69(1):99-118.

[23] 西蒙.理性选择行为模型[M]//西蒙选集.首都经贸大学出版社,2002.