老龄重大疾病险定量分析

2016-01-29蹇玲玲郭晓晔

蹇玲玲, 郭晓晔

(青岛理工大学琴岛学院, 山东 青岛 266106)

老龄重大疾病险定量分析

蹇玲玲,郭晓晔

(青岛理工大学琴岛学院, 山东 青岛266106)

摘要:研究了超过50岁的投保人购买重大疾病保险的必要性,建立了数学模型,并用算例进行了定量分析。

关键词:重大疾病险; 投资收益; 期望

0引言

目前,人口老龄化越来越严重,养老问题已成为社会关注和亟待解决的最重要问题之一。在60岁以上的老人中,有70%以上都来自农村,他们受教育程度较低,没有固定的收入,没有养老金或养老金低,医疗保障水平低的特点决定了农村老年人看病难、看不起病的现象严重。而在这些老龄化的人口中,多数为独生子女户,所以就出现了2+4+1的家庭结构,为了减轻经济压力,很多子女在有条件的情况下都有为老人买商业保险的意向,如重大疾病险[1]。

而随着研究的深入,数学方法现已逐步融入到人们的日常生活,如用数学模型分析寿险和汽车保险等问题[2-4]。

文中主要针对在老人年龄较大时(超过50岁),是否还有必要为其购买此类保险的问题作了研究,得到了相应的模型,并举例进行了计算说明。

1问题假设

重大疾病保险为被保险人在保险期内发生重大疾病提供规定的一次性给付。通常保险合同列出规定的重大疾病名称[5]。现假设:

1)投保年龄为s(50≤s≤60),投保年限为n;

2)投保缴费方式为等额年缴,每期缴费金额固定为r,缴费时间为年初;

3)重大疾病险采用定额赔付方式,若在保险期内第t年(1≤t≤n)确认患病(见《重大疾病保险的疾病定义使用规范》)或意外身故,则于第t年年底一次性赔付R,则若满投保年限时仍未使用保险,则一次性获赔付R;

4)市场稳定,无通货膨胀,银行存款利率为i(即折现率),且按复利计算。

在实际问题中,s,n,r,R,i是相互关联的变量,而赔付时间t是一个无法人为控制的变量,它由投保人患重大疾病的年份确定。

2模型建立与求解

投资收益Z=保险给付金额-保费=

当投保年龄s、投保年限n、每期缴费金额r、一次性赔付金额R和银行存款利率为i固定时,投资收益Z是赔付时间t的函数。当Z≥0时,此保险值得购买,反之不然。例如,取R=60 000,r=5 000,i=3%,n=20,则当t≤10时保险可行;若其它量不变,取r=4 000,则当t≤12时保险可行;同样若其它量不变,取R=80 000,则当t≤12时保险可行。

我们当然希望自己的家人能够健康长寿,但是在困难面前,也总是得选择最佳的解决方案。由上述分析可知,此保险的可买性要取决于老人的身体状况,而老人的身体状况是无法预料的,即保险赔付时间t是事先无法确定的变量,所以t是一个离散型随机变量,投资收益Z是t的函数,也是一个离散型随机变量。为此在无法确定t的取值的情况下,只要确定t的概率分布,由此求得投资的平均收益,即Z的期望E(Z)[6],当平均收益E(Z)≥0时,保险可行。设t的概率分布见表1。

表1 t的概率分布

则平均收益

确定赔付时间t的概率分布是文中所讨论问题的又一关键。赔付时间t由老人患大病的时间决定,假设

R=60 000

r=5 000

i=4%

n=20

s=50

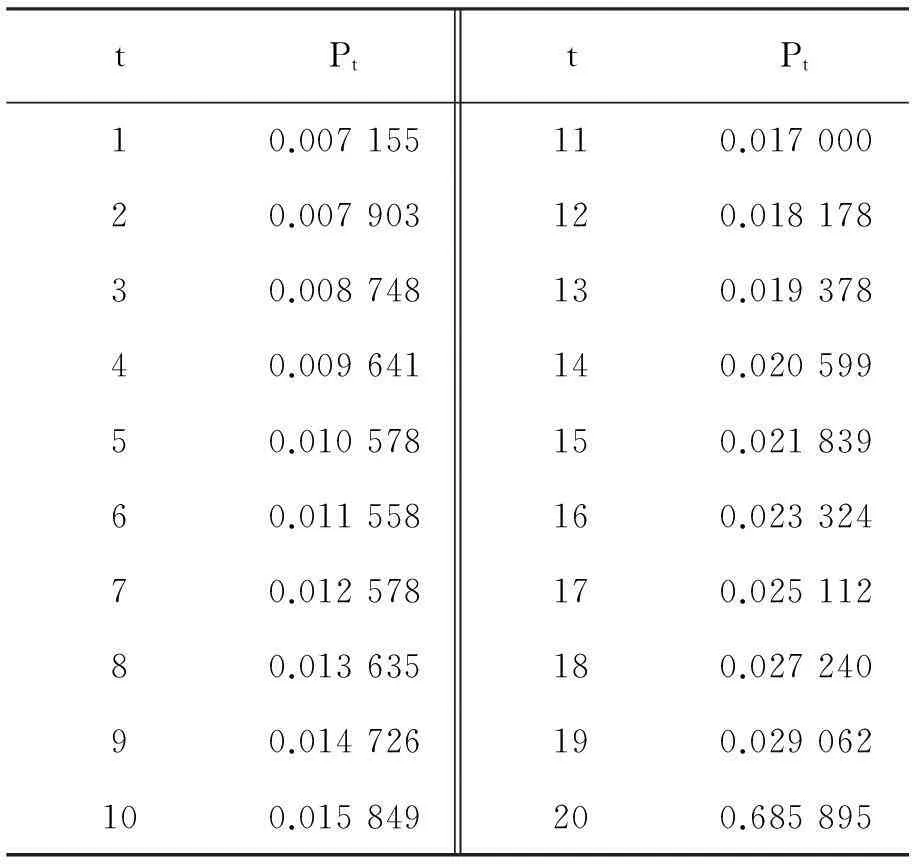

根据《中国人身保险业重大疾病经验发生率表(2006-2010)》,推算得t的概率分布见表2。

表2 t的概率分布

平均收益

若其它量不变,取

r=4 000

则

E(Z)=-35 260.8

同样若其它量不变,取

R=80 000

则

E(Z)=-39 076

由此可见,当被保险人年龄较大时保费较高,而保额较低的特点却导致了投资收益为负值的情况,所以如果重大疾病保险只为被保险人在保险期内发生重大疾病提供规定的一次性给付,那么当被保险人年龄较大时似乎不适合购买此类保险。

为此重大疾病险会从产品期限或给付形态划分,有不同的类型[1],以尽量达到保险人和投保人双赢。若假设该保险不仅有大病一次性赔付,还包括有住院补贴,且在年底结算,若在第m年可报销住院费rm,则

具体计算文中不再赘述。

参考文献:

[1]冯鹏程.重大疾病保险的产品类型[N/OL].中国保险报,2014-01-08(005)[2014-06-16].http://shh.sinoins.com/2014-01/08/content-85392.htm.

[2]李国东,臧鸿雁,陈文义,等.人寿保险收入的数学模型与预测[J].哈尔滨理工大学学报,2003,8(3):122-124.

[3]宇世航.保险中的数学建模[J].哈尔滨师范大学学报:自然科学版,1999,15(1):24-28.

[4]邹锐标,廖基定.汽车保险的数学模型[J].长春工业大学学报:自然科学版,2004,25(2):38-41.

[5]王晓军,孟生旺.保险精算学[M].北京:中国人民大学出版社,2006:14-17.

[6]吴赣昌.概率论与数理统计(理工类)[M].4版.北京:中国人民大学出版社,2011:78-82.

Quantitative analysis on old age major diseases insurance

JIAN Ling-ling,GUO Xiao-ye

(Qingdao Technological University Qindao College, Qingdao 266106, China)

Abstract:To study the major diseases insurance policy for the seniors over 50 years old, a mathematical model is built and examples are given here.

Key words:the risk of major diseases; investments income; mathematical expectation.

作者简介:蹇玲玲(1983-),女,汉族,山东临沂人,青岛理工大学琴岛学院讲师,硕士,主要从事应用数学方向研究,E-mail:janejzh@163.com.

收稿日期:2014-07-12

中图分类号:O 211

文献标志码:A

文章编号:1674-1374(2015)01-0111-03

DOI:10.15923/j.cnki.cn22-1382/t.2015.1.23