世界商船队拆船现状与影响因素

2016-01-29曹昌魁

曹昌魁

(上海船舶运输科学研究所 航运技术与安全国家重点实验室,上海 200135)

世界商船队拆船现状与影响因素

曹昌魁

(上海船舶运输科学研究所 航运技术与安全国家重点实验室,上海 200135)

摘要:从船舶拆解的历史变化量、船龄变化、国家分布和挂旗国分布等四方面介绍世界商船拆船现状及波动情况,给出导致商船拆解量发生变化的宏观因素和微观因素,并对影响拆船业的各宏观因素进行分析。该分析旨在为拆船市场制定相关决策及航运业发展提供一定参考。

关键词:拆船;航运市场;商船拆解量;变化趋势;影响因素

0引言

受美国次贷危机等因素影响,2008年以来,全球航运业持续低迷,船舶运力大量过剩,在此基础上,与航运市场、造船市场呈此消彼长关系的拆船业渐渐得到大规模发展。所谓拆船,就是将废旧的船舶拆解成钢板、废钢材、有色金属材料以及可直接利用的船用设备、仪器仪表等物资的再循环工业生产活动,属于船舶可持续发展的关键环节。“造船业-航运业-拆船业”是一条完整的产业链,其中拆船业属于造船业的终端,能够加快新旧船舶的更新换代,有利于造船业与航运业均衡发展。世界拆船业的发展态势在一定程度上可反映上游航运业的兴衰状况:船舶拆解量大时,航运大环境往往走下坡路;反之,船舶拆解量减小时,航运业则发展迅速。

据克拉克森研究机构对拆船趋势的最新统计,2015年1—4月,全球船舶回收拆解量达346艘,共计1 080万总吨,同比增长43%。同期,亚太地区船舶拆解量为480万总吨,欧洲船舶拆解量为400万总吨,中国得益于政府对老龄船舶拆解及船队更新的补贴共拆解220万总吨船舶。可见,现阶段拆船业的发展势头仍然强劲,航运业受经济危机影响后复苏之路并不平坦。对此,结合相关统计数据,对世界商船队近几年的拆船状况进行分析,并提出影响船舶拆解量变化的几个因素,以期为拆船市场及航运市场制定相关决策提供参考。

1世界商船拆解量现状

1.1 近年商船拆解量发展趋势

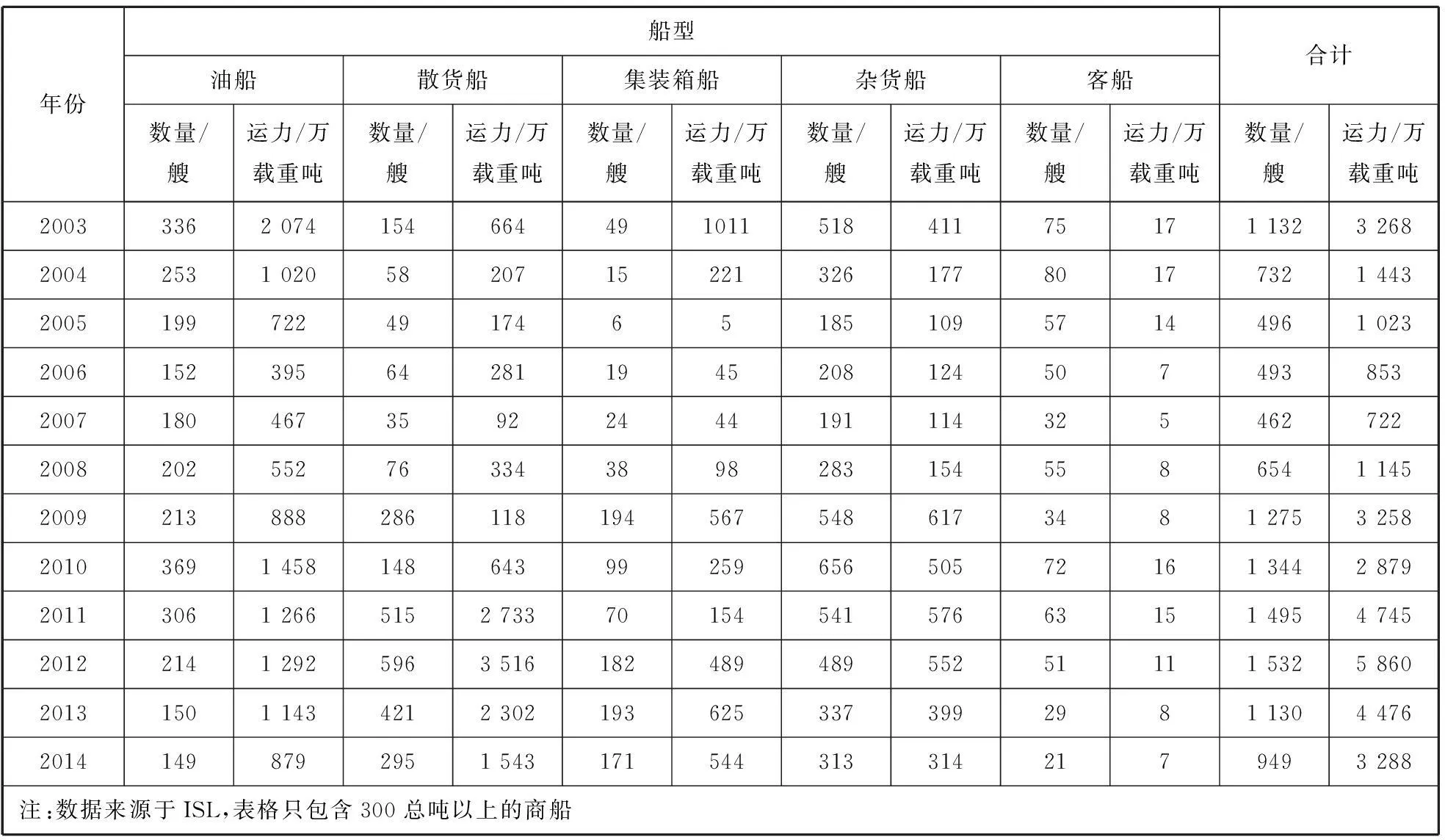

根据航运经济与物流研究所(ISL)出版的《海运数据及市场评论》统计,2003—2004年全球不同类型商船的拆解情况(见表1)以及不同类型商船总量的变化情况(见表2),涵盖了油船(包括原油船、成品油船、液体化学品船和液化气体船等)、散货船、集装箱船、杂货船(包括传统货船和滚装货船)和客船等。

由表1可知,杂货船拆解量较大,集装箱船和客船拆解量较小,油船和散货船拆解量处于中间水平。对比表1和表2可知,从每年世界商船拆解量和当年商船总量上看,自2003年开始,世界商船拆解量急剧下滑,最低时仅为462艘,折合运力只有722万DWT,直至2008年开始回升。形成这种趋势的主要原因是2003—2008年国际贸易迅猛发展,全球航运市场呈现出前所未有的繁荣景象,海运价格较高,各大船舶所有人倾向于继续运营本应报废拆除的船舶,导致拆船量下降。2008年起,随着全球金融海啸蔓延,国际贸易需求急剧下降,航运市场进入萧条期,许多企业纷纷抛售船龄较大的船舶来减小自身压力。2013年开始,世界被拆解商船无论在数量上还是吨位上都有所下降,但仍然处于较高水平。

表1 2003—2014年世界商船拆解量

表2 2003—2014年世界商船总量量

(续表2)

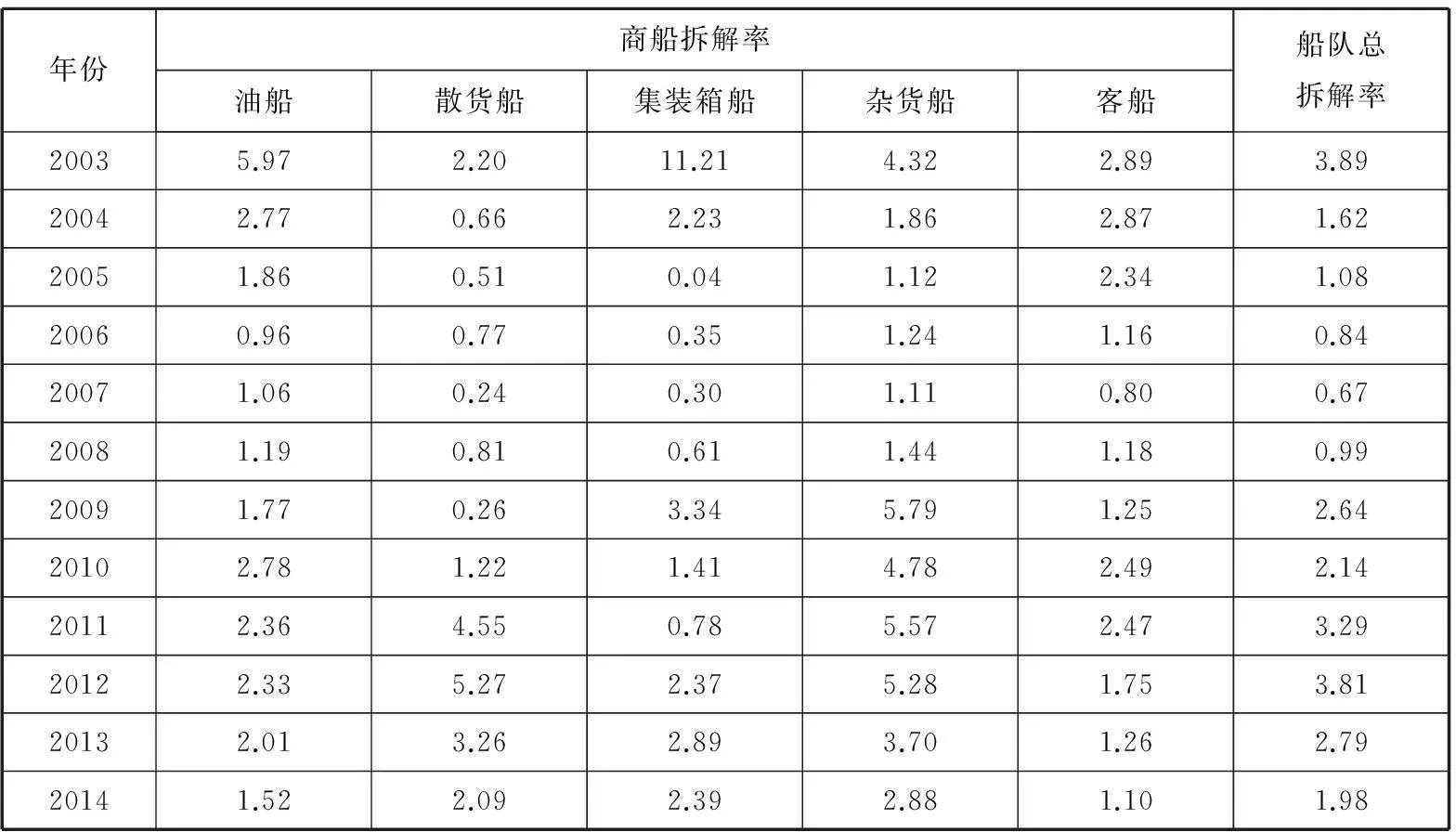

根据表1和表2中给出的数据可以派生出各船队历年的拆解率(以船队运力进行计算)变化情况(见表3)。无论从各船型还是船队总量上看,商船拆解率均由2003年的最高水平开始逐年下降,至2007年达到最低,其中船队总拆解率在2007年仅为0.67%。2008年世界船队拆船率开始上升,至2013年又开始有所减小。如前所述,这种变化主要是由世界经济形势以及航运市场的兴衰导致的。

表3 2003—2014年世界商船拆解率 %

由表1和表3可知,在2008年和2009年的商船拆解总载重吨、商船拆解率上升一定幅度以后,2010年有所回落,这是因为金融危机后航运业曾经有过反弹,2010年期间波罗的海指数(BDI)曾经维持在约3000点。

1.2 世界已报废商船船龄变化趋势

船龄在某种程度上决定了船舶的现有状况,一般受载运的货物、航行区域、维修保养情况等因素的影响[1]。图2给出了2005—2014年报废的油船、散货船和集装箱船的船龄变化趋势。可见,无论何种类型的商船,近几年在拆解船龄上都越来越小,主要原因有:

(1) 国际金融危机的影响;

(2) 目前全球船舶越来越追求大型化,为平衡市场运力过剩的状态,更多的大型船舶在部分重要航线上取代了小型船舶,导致很多小型船舶以较小的船龄报废。

图1 2005—2014年世界已报废商船平均船龄

图1的3种商船中,被拆解的集装箱船的船龄降幅最大,由历史平均被拆解船龄25~30年降至目前的22年。被拆解油船的船龄近几年也有下降之势,因为油船的运营时间超过15 a,危险性会逐年增加,尤其容易发生爆炸、漏油等事故,所以在目前全球对环保要求越来越高的大环境下,多数国家对油船拆解会更加积极。被拆解散货船的船龄虽然相对于油船和集装箱船的船龄一直居于高位,但也呈现日益下降趋势,2014年被拆解船龄已低至27年,预计未来还会有所降低。

1.3 世界商船在不同国家拆解分布情况

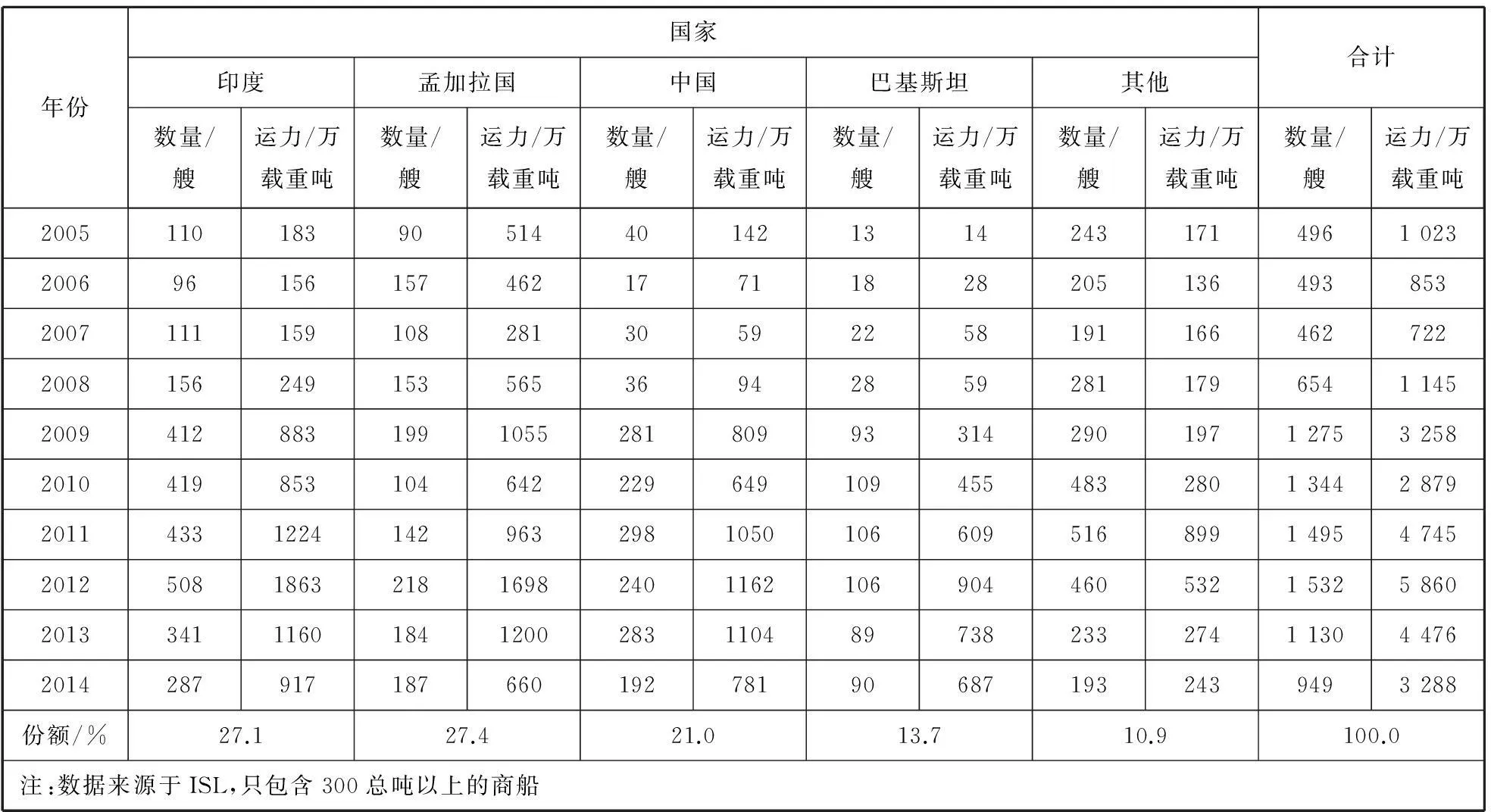

历史上世界拆船业经历过3次高峰和3次低谷,世界拆船中心也经历过多次转移[2]。目前全球拆船厂主要集中在中国、印度、孟加拉国和巴基斯坦,这4个国家的年均拆船吨位总量之和占世界拆船吨位总量的85%以上。表4给出了2005—2014年世界商船在不同国家的拆解量分布情况。

由表4可知:2005—2014年,印度和孟加拉国作为世界主要的拆船地,拆船量分别占全球拆船总量的27.1%和27.4%,中国和巴基斯坦排名第三和第四。历史上商船拆解量最高的年份为2012年,其中:印度拆解508艘旧船,折合运力为1 863万DWT;巴基斯坦拆解218艘旧船,折合运力为1 698万DWT;中国拆解240艘旧船,折合运力为1 162万DWT。印度虽然拆船艘数历年居于首位,但是其主要以拆除小型商船为主,故折合成运力后拆船优势并不明显。

表4 2005—2014年不同国家商船拆解量

另据克拉克森研究机构有关拆船数据统计,2015年前4个月的拆船活动中,孟加拉国拆船厂已拆除船舶占全球周期拆船总量的30%,稳固的商船报废提升了其拆解量。此外,印度的拆船量因受到货币波动和钢材市场疲软的影响而有所下降。

1.4 2014年被拆解商船按挂旗国分布情况

根据ISL的统计数据,得到了2014年被拆解商船按不同挂旗国的分布情况(见表5)。可以看出,2014年全球拆解商船的主要挂旗国为巴拿马、利比里亚和中国,这3个挂旗国的商船拆解量占总船队的51%以上。其中,挂巴拿马国旗船舶的拆解量居于首位,共拆解211艘,折算运力为938万DWT,占全球拆解商船的25.5%。这是因为巴拿马实行的是开放登记政策,很多外国船舶所有人为躲避本国严格的海洋法规和规避纳税而选择悬挂巴拿马旗,但是此类船舶大部分技术条件相对较差、安全水平低、易发生海运事故,所以在航运业低迷的情况下,此类商船报废的数量就较多。

表5 2014年拆解商船按挂旗国分布情况

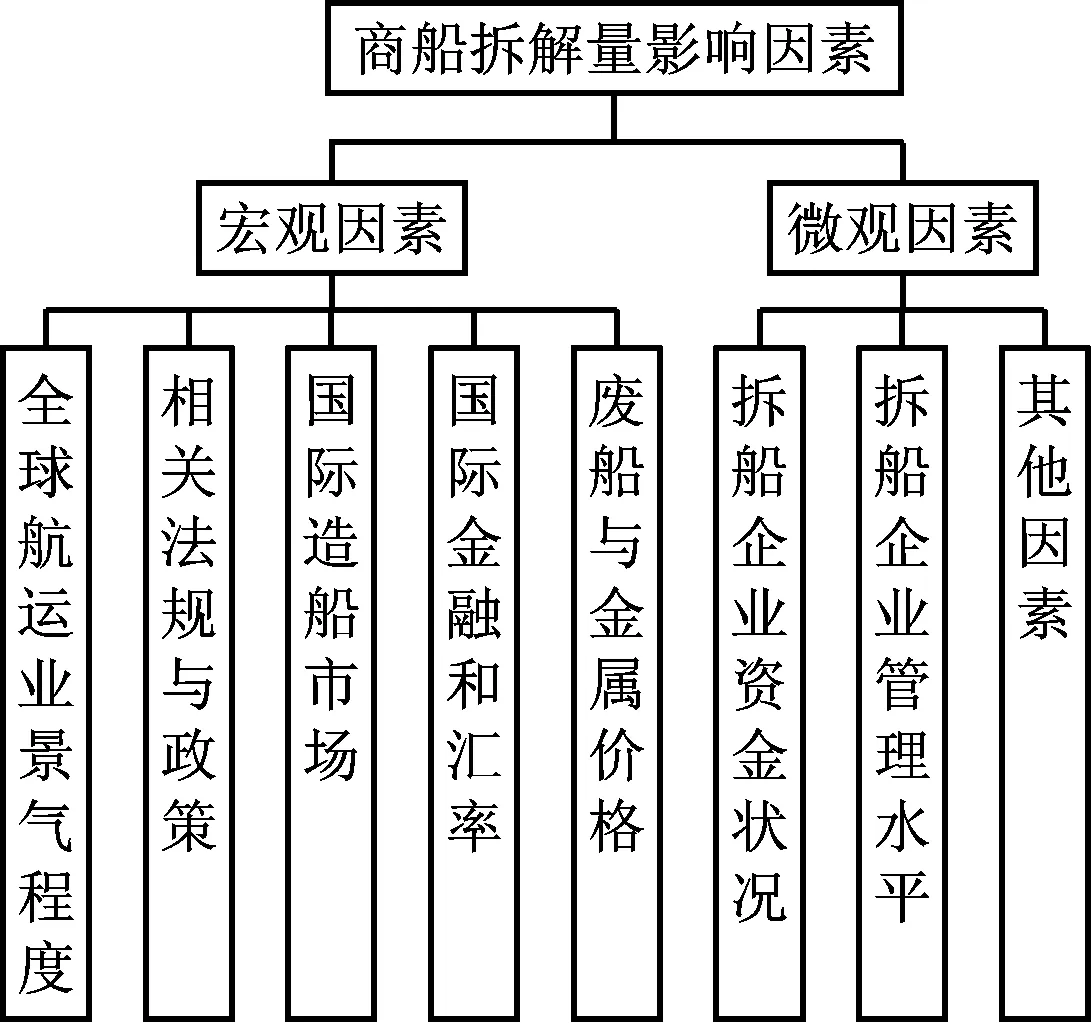

2拆船影响因素分析

影响商船拆解量的因素有很多,图2从宏观和微观两方面给出了影响商船拆解量的因素,其中微观因素主要面向于拆船企业自身,这里不进行讨论,下面主要介绍各个宏观影响因素[2-4]。

图2 拆船影响因素

2.1 全球航运业景气程度

全球航运业景气程度是拆船行业的主要影响因素,二者呈此消彼长的关系。航运市场波动离不开世界GDP的影响,在GDP“统领”下,航运市场指标性要素主要包括国际货物贸易量、集装箱海运量以及波罗的海指数,这些指标要素首先影响到航运业,进而传递到拆船业。

2.2 相关法规与政策

为保护和促进拆船业发展,各国政府对拆船行业采取了一定的扶植政策,主要包括给予财政补贴、减少相关税收等。例如,我国交通运输部于2010年7月出台了《促进老旧运输船舶和单壳油船报废更新实施方案》,在已有的老旧运输船舶强制报废和单壳油船限期淘汰制度基础上,通过中央财政补贴方式,鼓励老旧运输船舶和单壳油船提前报废更新。2013年12月交通部又发布了《老旧运输船舶和单壳油轮提前报废更新实施方案》,该方案对老旧船舶的提前报废更具实质拉动意义,刺激了国内拆船业快速发展。

船舶拆解过程中会引发许多安全和环保问题,相关国际立法比较滞后。为促进整个航运业可持续发展,针对拆船环境污染问题,近年来先后出台了不同的环保法规,例如《控制危险废物越境转移及其处置巴塞尔公约》、《国际海事组织拆船导则》以及《2009年香港国际安全与无害环境拆船公约》等不同的环保法规。尤其是《2009年香港国际安全与无害环境拆船公约》具有法律强制力,此公约生效后,拆船业会产生很大波动,各拆船大国的市场份额也将发生调整,预计未来中国以及以土耳其为代表的欧盟,会因为其拥有较成熟的安全和环保技术拆船量相对于印度和巴基斯坦有所上升。

2.3 国际造船市场

一般情况下,造船市场的周期和拆船市场的周期正好相反:造船市场的繁荣时期正是拆船市场的萧条时期;反之,造船市场的萧条时期则是拆船市场的快速发展时期。造船市场中的已完工造船量、新接订单量和手持订单量等指标都与船舶拆解量的增减呈现负相关关系。另外,随着科学技术不断发展,新造船舶的性能会越来越优良,此时一些船舶所有人势必会减少老旧船舶的闲置数量,以减少维修、管理等方面的支出,从而加速船舶更新换代,间接提高船舶拆解量。

2.4 国际金融与汇率

国际金融与汇率变化也是影响到船舶拆解量波动的因素之一,因为拆船成本很大程度上取决于银行利率和汇率。

(1) 在银行利率方面,若利率较高,拆船企业的拆船成本会增加,许多船舶所有人会选择减少船舶的拆解,反之利率较低时,船舶拆解量会增加;

(2) 在汇率方面,国际拆船市场的拆船合同多以美元核算,因此美元汇率的变化会对拆船市场产生影响,若美元汇率下跌,拆船成本随之降低,拆船企业有利可图,最终拆船量上升;

(3) 利率和汇率的变化会给不同国家和地区的拆船市场带来不同程度的短期机遇或风险。

2.5 废船与金属价格

船舶达到一定年限后终将进入废船拆解市场,其量越大,价格就越低。废船价位较低时,拆船企业会大量购入废船,拆解资源变得充足,拆解设备利用率随之上升,资金周转也加速,从而拆船成本大大降低。废船价位较高时,部分拆船企业会因亏损较多而退出市场,一些大型拆船企业也会缩减规模以降低成本,此时世界船舶拆解量会随着废船价格的高涨而减少。

下游金属钢材的需求量也是影响船舶拆解量的因素之一,金属冶炼、机械制造、建筑等行业对有色金属的需求量较大,这些行业的兴衰对钢材的需求量有决定性的作用,进而对拆船市场产生影响。

3结语

“造船业-航运业-拆船业”是一条完整的产业链。其中拆船业是造船业的终端,能够加快新旧船舶的更新换代,有利于造船业与航运业均衡发展。世界商船拆解量的变化在一定程度上能够反映出上游航运市场的兴衰状况。预计未来几年世界商船的拆解量会有所减少,但是不会较快回落到2008年以前的水平,侧面反映出全球经济复苏之路坎坷,航运市场或将继续保持低迷状态。

参考文献:

[1]梁鹏.世界干散货船拆船量的波动与预测研究[D].哈尔滨:哈尔滨工程大学,2011.

[2]徐明,林磊. 世界拆船量变化因素分析和未来预测[J].经济师,2011(1):105-106.

[3]孙侠.浅谈影响拆船业发展的因素[J].中国资源综合利用,2001(11):4-7.

[4]王巍巍.世界油船拆船量波动与预测研究[D].哈尔滨:哈尔滨工程大学,2011.

Present Situation and Influencing Factors of Merchant Ship Disassembling in the World

CaoChangkui

(State Key Laboratory of Navigation and Safety Technology, Shanghai

Ship & Shipping Research Institute, Shanghai 200135, China)

Abstract:The present situation and historical fluctuations of merchant ship disassembling in the world are introduced from four aspects: the tonnage; the ship age; the country distribution and the flag distribution. The macro and micro factors affecting disassembling of merchant ships are analyzed. This research provides information for choosing policies related to the ship breaking industry and shipping industry.

Key words:ship breaking; shipping market; tonnage of merchant ship disassembling; trend; influencing factor

中图分类号:F416.474

文献标志码:B

文章编号:1674-5949(2015)04-020-06

作者简介:曹昌魁(1990—),男,山东菏泽人,研究方向为通航安全。

收稿日期:2015-06-14