财政支出与通货膨胀动态关联的实证分析

——基于MSVAR和PVAR模型的综合研究

2016-01-27翟晓霞骆永民

翟晓霞,骆永民

(安徽工业大学a.学校办公室b.商学院,安徽马鞍山243032)

财政支出与通货膨胀动态关联的实证分析

——基于MSVAR和PVAR模型的综合研究

翟晓霞a,骆永民b

(安徽工业大学a.学校办公室b.商学院,安徽马鞍山243032)

摘要:在已有对“财政支出和通货膨胀之间的互动关联”的研究中,使用时间序列进行分析则未考虑两者之间关联的非线性特征,而使用面板数据进行分析又难以处理内生性问题。采用马尔科夫区制转移向量自回归模型(MSVAR)和面板向量自回归模型(PVAR)对“财政支出和通货膨胀之间的互动关联”进行分析可弥补这些不足。应用MSVAR模型和PVAR模型,对我国1994年1月2015年2月的通货膨胀和财政支出数据进行分析得出:中国的财政支出和通货膨胀之间在一般情况下存在正向交互作用,扩张性财政政策是形成通货膨胀的重要力量之一。

关键词:财政支出;通货膨胀;MSVAR;PVAR

财政支出是一国维系经济发展、政治稳定的重要力量。由于中国是一个经济结构严重不平衡的发展中大国,宏观经济形势经常处于异常复杂的状态,比如部分企业过度投资,高能耗和高物耗的粗放式经营模式,经济结构失衡加剧,金融风险大量积累,等等,这使政府过度依赖于财政政策的调整。并且,改革开放以来,中国经历了多次较大的经济波动,而在每次选择应对措施之时,中国政府都无一例外地选择了相机抉择的财政政策,并且更多地采用了扩张性的财政政策,所以随之而来的就是财政支出规模的不断扩大。不断扩大的财政规模又带来诸多负面影响,并导致中国经济始终处于“一放就乱、一乱就收、一收就死、一死就放”的怪圈[1-2]。而财政支出规模扩张所可能引致的一个重要负面影响,就是引发通货膨胀。

西方学者从二十世纪八十年代就开始关注财政支出影响物价水平的可能性,并逐渐形成一系列较为成熟的理论。Sargent和Wallace[3],Carlstrom和Fuerst[4],Woodford[5]等研究认为,财政当局往往较货币当局具有更多主动权,且政府往往出于需要或可能的不平衡,而倾向于不断扩大财政赤字,所以财政平衡往往难以跨期保持,于是政府会隐性地通过铸币税手段来弥补税收的不足,从而在盯住名义利率的财政政策规则下,财政政策会导致物价的不稳定。Davig和Leeper[6]认为,由于价格粘性的存在,随着政府购买额度的不断增加,价格水平也不断提高,从而促使公众形成通货膨胀预期,最终导致切实的通货膨胀。Leeper[7]认为,当政府恰巧使用消极的货币政策和积极的财政政策组合来稳定宏观经济时,价格水平自然由财政政策来决定,并且这种政策组合对物价的影响较小,所以越来越被亲睐,以至于财政对物价的影响日益显著。国内学者龚六堂和邹恒甫[8]指出,价格水平和政府债券、预算盈余等变量关联紧密,所以通货膨胀很有可能同时也是财政现象。郭琪[9]认为,不断扩张的财政支出会通过货币增发、成本推动、需求扩张等途径,导致通货膨胀。许雄奇和张宗益[10]的实证研究证实财政赤字与通货膨胀之间互为因果关系。张延[11]的研究发现财政政策会在两期后引发通货膨胀效应。但是,也有部分学者并不认同财政支出会对物价产生决定性影响,比如万晓莉和傅雄广[12]认为中国物价水平更多地受制于货币政策,而非财政政策。Abizadeh[13]针对美国,Afonso[14]针对欧盟国家,马拴友[15]针对中国的实证研究也发现,财政预算赤字对通货膨胀率的影响并不显著。Mishkin[16]也认为,财政政策只可能导致物价水平的暂时性波动,而无法导致物价的持续上涨。

上述研究为我们了解财政支出对通货膨胀的影响有重要启示,但还有进一步研究的空间。从理论层面而言,学术界对财政支出是否能够导致通货膨胀并无统一的认识,从而需要采用更新、更全面的实证方法来提供新的依据。从研究方法上看,目前学术界主要使用面板数据回归方法、向量自回归方法、格兰杰因果检验等方法,这些研究方法在很大程度上描述了财政政策对通货膨胀的影响力大小,却忽略了其中可能存在的非线性关系。从关于财政支出和CPI的月度同比增长率曲线图(见图1)可以看出,财政支出与通货膨胀均存在不同程度的结构性周期变动,两者之间的关联也就很可能存在非线性特征。很容易发现,这种非线性特征无法使用某个时间作为间断点而简单地将数据分为几个区制进行回归研究,也让研究者无法通过主观判断的方法,将数据分为多个区制。对应于存在这种非线性互动关联的研究,Hamilton[17]、Krolzig[18]等学者创造性地将Markov链引入向量自回归(VAR)模型中,并开启了关于“考虑非线性特征的变量间互动关联”的研究先河。而其后的学者们不断完善这一方法,形成较为成熟的马尔科夫区制转移向量自回归模型(MSVAR),并进一步提出了基于时变概率的MSVAR模型[19]。基于此,本文拟采用MSVAR模型和中国自分税制改革以来(1994-2015年,由于分税制改革是中国财政体制改革的重大变革,所以以此时间为起点可以保持财政体制的稳定性,所得出的结论也更加稳健)的月度数据,研究财政支出对通货膨胀的实际影响。另外,诸多文献指出现有研究过多使用时间序列数据,而忽略了地区差异可能造成的影响,所以面板数据可涵盖更多信息,但已有的使用面板数据分析“财政支出对通货膨胀影响”的文献多使用普通面板回归模型,难以有效处理内生性问题。基于此,为了探讨省级层面的财政支出和通货膨胀之间的互动关联,同时进一步考察MSVAR模型得出结论的稳健性,本文还同时使用了基于面板数据的向量自回归模型(PVAR)进行研究。总结而言,现有研究或使用面板数据而难以解决内生性问题(PVAR模型将所有变量作为内生变量处理,完全解决了内生性问题),或使用基于时序数据的VAR模型而没有考虑非线性特征,所以本文同时使用了两种模型进行综合研究,以对财政支出和通货膨胀之间的关联给出更新的实证依据。就我们所知,无论是MSVAR模型还是PVAR模型,国内均没有相关文献用之于研究财政支出与通货膨胀之间的关系。

一研究设计

(一)MSVAR模型的数据选择及模型简介

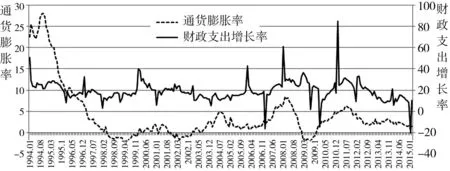

根据前文的描述,本文需要使用通货膨胀和财政支出的时序数据。借鉴其他相关文献的处理办法,采用月度同比CPI减去100指代通货膨胀率,使用财政支出月度同比增长率指代财政支出增长率,时间跨度为1994年1月到2015年2月,共254个时间点。所有数据来自于中经网数据库,两列数据描绘的曲线图见图1。从图1可以看出,财政支出增长率的变动比较剧烈,所以我们采用双轴图进行了描绘。可以发现,财政支出增长率和通货膨胀率在多数时间内具有同步变动的倾向,说明两者之间存在正向的互动关联,且两者均存在无法直接辨识的多区制特点,所以需要采用MSVAR模型进行研究。

图1 通货膨胀率和财政支出增长率的双轴曲线图

首先,如果不考虑非线性特征,VAR模型如下:

Yt=vt+α1Yt-1+α2Yt-2+…αpYt-p+ε

(1)

式(1)中Y是二维内生变量向量,表示通货膨胀率和财政支出增长率,v表示截距项,εt是残差项向量。由于该模型是纯线性关联模型,所以无法考虑结构性转变。为此,将马尔科夫转移矩阵加入此模型:

Yt=vt(st)+α1(st)Yt-1+α2(st)Yt-2+…

αp(st)Yt-p+εt,εt~NDI(0,∑st)

(2)

式(2)中,s表示不可观测的区制变量,是

(二)PVAR模型的数据选择及模型简介

考虑到面板数据的优越性,本文还使用中国大陆31个省级单位1998-2013年的面板数据进行了实证研究。之所以选择1998年之后的数据是基于如下原因:其一,重庆自1997年成为直辖市,1998年之后有重庆的详尽数据;其二,中国自1994年分税制改革之后的几年,地方的财政体制处于转型阶段,1998年分税制财政体制已经完整确立下来,不会因地方财政支出的结构性变化而影响到模型的结论。需要指出的是,与时间序列不同,采用财政支出占GDP比重来衡量财政支出规模,以CPI减掉100作为通货膨胀率的代理变量。

PVAR模型最早由Holtz-Eakin等[20]提出,并由Lütkepohl[21]、Love和 Zicchino[22]等人不断发展,已经成为一种较为成熟的分析工具。PVAR模型如下:

(3)

其中,yit表示内生变量向量[fisit,piit]′,下标i代表地区,t代表时间。p表示PVAR的滞后阶数,βj代表内生变量的回归系数,αi代表个体固定效应。使用广义矩估计(GMM)方法进行PVAR模型的估计,受内生变量的滞后项影响,容易造成αi与滞后内生变量的相关性。基于此,采用“前向均值差分法”来消除固定效应[23]。该方法通过移除前向均值这一转换方式,避免差分项与作为工具变量的滞后回归项间的正交,从而达到准确估计模型的目的。考虑到使用的数据时间跨度较短,并且根据采用不同滞后阶数回归结果的统计显著性,采用滞后1期的模型(即p=1)进行估计。

二计量分析

(一)基于MSVAR模型的计量分析

在使用时序数据开展向量自回归模型之前,需要先检测变量的稳定性,本文使用ADF检验和PP检验来判定变量稳定性。从表1可以看出,两列变量均是稳定的,可以使用向量自回归模型进行分析。

表1 变量的平稳性检验

根据AIC、BIC准则,最终选用了滞后期为2期,2个区制的MSVAR模型,使用的软件是MATLAB2012。但是由于模型涉及的参数过多,即使给出模型所有的参数也难以看出两列变量之间的互动关联,所以使用脉冲响应函数的方法绘制出两个变量之间的交互作用。VAR模型的脉冲响应分析是指,根据已经得出的VAR模型回归系数,当某一变量在基期发生单位变化时(由扰动项变化所致),其他变量随后会发生怎样的变化[24]。

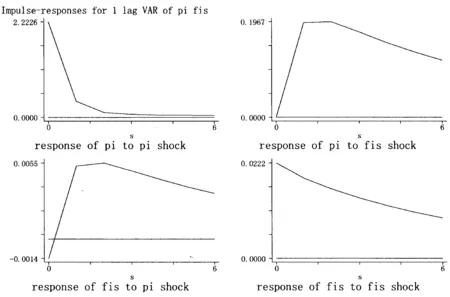

图2 区制1下脉冲响应图

图3 区制2下脉冲响应图

从图2和图3可以发现:在区制1下,财政支出增长率和通货膨胀率之间存在正向的交互作用,但在区制2中两者之间的交互作用为负向。从图4中我们知道,模型主要处于区制1,区制2所占比重很小,即只有很少数的时间段维系在区制2。所以可以这样说,在绝大多数时间段内财政支出增长率和通货膨胀率之间的交互作用为正。确切地说,模型维持在区制1的概率为0.94,维持在区制2的概率为0.4,所以整体来看两者之间的正向促进作用和负向减损作用并未出现频繁交替的现象,而是主要呈现为正向促进作用。从平均持续期来看,模型处于区制1的预期持续期为15.48,处于区制2的预期持续期只有1.66。从确切的时间来看,区制2特指历史上财政支出增长率和通货膨胀率之间数值差距很大的时期,比如2011年第一季度、2009年第一和第三季度、2005年年初、2000年年初,这些时期大多是经济较为低迷且政府试图采用扩张性财政政策之时,以至于通货膨胀率较低而财政支出的数额较大,所以呈现出特定的两变量之间负向影响的特征。

图4 区制1和区制2的转换概率

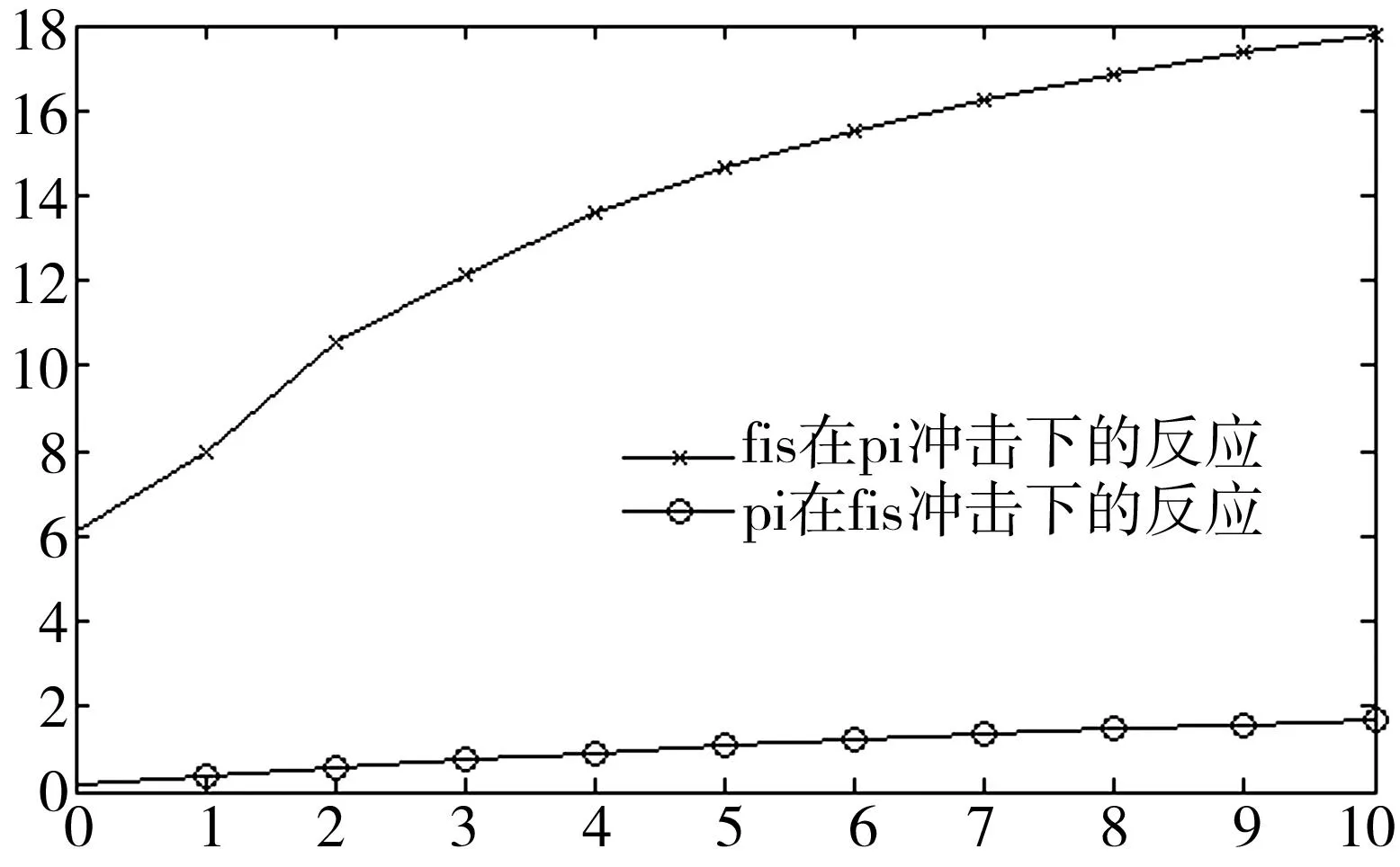

(二)基于PVAR模型的计量分析

和前文保持一致,这里也采用脉冲响应函数来描述变量间的相互影响。见图5,当财政支出比重冲击发生后(图5右上角),通货膨胀率快速上涨,在3期以后开始下降,但始终保持在0刻度线以上,说明财政支出对通货膨胀的影响始终保持为正。当通货膨胀冲击发生时(图5左下角),财政支出比重也会在1期以内上升到0刻度线以上,并始终保持正向。本文的PVAR模型与张延[11]的结论十分接近,说明中国财政支出对通货膨胀具有影响力是常态,也从侧面表明此PVAR模型具有稳健性。

图5 基于全国面板数据的脉冲响应图

(三)模型稳健性分析

为了研究MSVAR模型的稳健性,通过如下方法进行:第一,将数据时间分为两段(以2000年为间断点),发现分别进行MSVAR模型回归后均是以区制1为主要状态,并且模型的拟合度下降较多,这是由于模型数据量大幅度缩减所致;第二,采用普通的VAR模型对两者之间的互动关联进行实证分析,通过脉冲响应图可以看出,两者之间存在明显的正向互动关系。上述两种检验证明本文的MSVAR模型具有很好的稳健性。

为了研究PVAR模型的稳健性,我们采用如下方法进行:第一,将数据分为东中西三个部分,分别开展研究,发现财政支出始终对通货膨胀具有正面影响,但西部地区通货膨胀率对财政支出比重的影响尽管仍是正向,但不显著;第二,将滞后期修改为2和3,发现通货膨胀率对自身的冲击反应在某段时间内呈现负值而其他变量之间的互动基本不变,这表明当通货膨胀发生后的2到3年内,政府必然会对这一现象进行关注并采取相关措施降低通货膨胀率。上述两种检验证明本文的PVAR模型具有很好的稳健性。

三结论

学术界一直对“财政支出对通货膨胀是否存在正向影响”这一问题存在争议,所以需要提供更多的实证研究来对两者之间的关联进行细致分析。而纵观已有的研究文献,使用时间序列分析的文献缺乏考虑两者之间关联的非线性特征,而使用面板数据进行分析的文献却难以处理内生性问题。本文采用能够处理“时间序列变量关联非线性特征”的MSVAR模型和能够针对面板数据开展向量自回归模型研究的PVAR模型,对财政支出和通货膨胀之间的关联进行了综合研究。基于MSVAR模型我们得出如下结论:财政支出和通货膨胀之间存在正向互动的区制1状态,和负向影响的区制2状态,但区制1是经济的常态而区制2则较少出现。基于PVAR模型我们得出如下结论:财政支出和通货膨胀之间存在明显的正向互动关联。根据上述结论,可以认为中国的财政支出一般情况下和通货膨胀之间存在正向影响,所以扩张性财政政策是形成通货膨胀的重要力量之一。从这个角度来说,中国财政政策容易引发通货膨胀,从而难以实现自动稳定器功能,所以在实施财政政策尤其是扩张式政策时,应同时采取相应措施尽可能降低其可能产生的通货膨胀效应,以保障实现财政政策效果的同时不至于引发通货膨胀。

〔责任编辑:许洁〕

参考文献:

[1]刘霞辉. 为什么中国经济不是过冷就是过热[J]. 经济研究, 2004(11): 58-68.

[2]张馨, 康锋莉. 中国相机抉择型财政政策: 时间一致性分析[J]. 管理世界, 2007 (9): 17-26.

[3]Sargent T J, Wallace N. Some unpleasant monetarist arithmetic[J]. Federal reserve bank of minneapolis quarterly review, 1981, 5(3): 1-17.

[4]Carlstrom C T, Fuerst T S. Forward-looking versus backward-looking Taylor rules[R]. Federal Reserve Bank of Cleveland, 2000.

[5]Woodford M. Fiscal requirements for price stability[R]. National Bureau of Economic Research, 2001.

[6]Davig T, Leeper E M. Monetary-fiscal policy interactions and fiscal stimulus[J]. European Economic Review, 2011, 55(2): 211-227.

[7]Leeper E M. Equilibria under ‘active’and ‘passive’monetary and fiscal policies[J]. Journal of monetary Economics, 1991, 27(1): 129-147.

[8]龚六堂, 邹恒甫. 财政政策与价格水平的决定[J]. 经济研究, 2002(2): 10-16.

[9]郭琪. 财政扩张与通货膨胀: 基于中国数据的经验解释[J]. 山东社会科学, 2011(5): 129-134.

[10]许雄奇, 张宗益. 财政赤字, 金融深化与通货膨胀:理论分析和中国经验的实证检验 (1978~2002)[J]. 管理世界, 2004 (9): 24-32.

[11]张延. 扩张性财政政策的中长期后果: 通货膨胀:凯恩斯主义模型对 1992-2009 年中国数据的检验[J]. 经济学动态, 2010 (1): 43-47.

[12]万晓莉, 傅雄广. 中国的一般物价水平由财政政策决定吗:对 FTPL 理论的实证检验[J]. 浙江社会科学, 2008 (1): 37-47.

[13]Abizadeh S, Yousefi M. Deficits and inflation: an open economy model of the United States[J]. Applied Economics, 1998, 30(10): 1307-1316.

[14]Afonso A. Disturbing the Fiscal Theory of the Price Level: Can it fit the EU-15[R]. ISEG-UTL Dept. of Economics Working Paper, 2002.

[15]马拴友. 积极财政政策: 评价与展望[J]. 管理世界, 2002(5): 8-21.

[16]Mishkin F S. The economics of money, banking, and financial markets[M]. Pearson education, 2007.

[17]Hamilton J D. A new approach to the economic analysis of nonstationary time series and the business cycle[J]. Econometrica: Journal of the Econometric Society, 1989: 357-384.

[18]Krolzig H M. Markov-switching vector autoregressions(modelling, statistical interference, and application to business cycle analysis)[R]. Lecture notes in economics and mathematical systems, 1997.

[19]Ding Z. An Implementation of Markov Regime Switching Model with Time Varying Transition Probabilities in Matlab[R]. Available at SSRN 2083332, 2012.

[20]Holtz-Eakin D, Newey W, Rosen H S. Estimating vector autoregressions with panel data[J]. Econometrica: Journal of the Econometric Society, 1988: 1371-1395.

[21]Lütkepohl H. New introduction to multiple time series analysis[M]. Springer Science & Business Media, 2007.

[22]Love I, Zicchino L. Financial development and dynamic investment behavior: Evidence from panel VAR[J]. The Quarterly Review of Economics and Finance, 2006, 46(2): 190-210.

[23]Arellano M, Bover O. Another look at the instrumental variable estimation of error-components models[J]. Journal of econometrics, 1995, 68(1): 29-51.

[24]高铁梅. 计量经济分析与建模: Eviews 应用及实例[M].北京: 清华大学出版社, 2009: 282.

An Empirical Analysis of the Dynamic Association

Between Fiscal Expenditure and Inflation:

An Integrated Study Based on the Methods of MSVAR and PVAR

ZHAI Xiaoxiaa, LUO Yongminb

(a.AdministrativeOffice,b.SchoolofBusiness,AnhuiUniversityof

Technology,Maanshan243002,Anhui,Cnina)

Abstract:In the existing researches on interaction between fiscal expenditure and inflation, time series analysis leaves the nonlinear characteristics between them out of account, while panel analysis cannot solve the endogenous problem satisfactorily. The Markov regime switching vector autoregressive model (MSVAR) and panel vector autoregressive model (PVAR)could solve these problems. By using the MSVAR model and PVAR model, this paper analyzes the data of the inflation and fiscal expenditure from January 1994 to February 2015 in China, and finds out that there is a positive interaction between fiscal expenditure and inflation, thus the expansionary fiscal policy is a major force of the formation of inflation.

Key words:Fiscal expenditure; inflation; MSVAR; PVAR

中图分类号:F810.4

文献标识码:A

文章编号:1671-5365(2015)05-0106-07

作者简介:翟晓霞(1979-),女,山东临沂人,主要从事公共管理研究;骆永民(1981-),男,安徽蚌埠人,教授,主要从事公共经济学研究。

基金项目:安徽省自然科学基金项目“房价波动对宏观经济的溢出效应研究”(1408085QG140);安徽省高校优秀青年人才基金“收入分配与经济波动的关联机制研究”(2013SQRW020ZD);国家自然科学基金青年项目“中国财政自动稳定器的作用机制、效果及潜力研究”(71403002)

收稿日期:2015-04-07