金融市场发育能促进企业进入退出吗*——基于金融市场分类的视角

2016-01-22任志成陈梦莹

巫 强 任志成 陈梦莹

金融市场发育能促进企业进入退出吗*

——基于金融市场分类的视角

巫强任志成陈梦莹

*本文是全国优秀博士论文作者专项资金资助项目“基于中国企业出口行为研究的国家贸易理论体系构建”(201101)、国家社科基金一般项目“要素成本上升、产业断档与我国新型比较优势培育研究”(15BJY119)、“垄断对中国产业升级的影响效应及规制性措施研究”(14BGL006),以及江苏省区域经济转型与管理变革协同创新中心重大课题“江苏‘互联网+’行动方案(产业)研究”(JSFZ201505)的阶段性成果。

摘要中国各省企业进入和退出数量存在着显著差异,产业层面企业进入和退出的现有研究对此解释不足。现实中企业进入和退出面对融资约束,均需通过当地金融市场来获取足够的外部融资。因此地区金融市场的整体发育直接影响当地企业进入和退出的融资可能性和成本,进而影响中国各省企业进入和退出的数量。本文利用中国工业企业数据库识别出1999-2008年中国31个省的企业进入和退出数量,构建省级面板数据,并分别估计了商业银行市场、证券市场和保险市场三个细分金融市场的发育程度对当地企业进入和退出的影响。结果表明,商业银行市场发育显著促进企业进入和退出;证券市场和保险市场发育对企业进入的作用不明显,且证券市场会阻碍企业退出,保险市场显著促进企业退出。

关键词金融市场;企业进入;企业退出

一、引言

企业进入和退出行为的决定因素是什么?该问题的理论和现实意义在于,企业进入和退出是优化社会资源配置的重要渠道,通过对其决定因素的分析,可促进企业进入退出并改进社会资源配置效率(刘志彪等,2015)。早期理论研究(Bresnahan等, 1987;Hopenhayn,1992)集中于研究哪些因素阻碍了企业的进入和退出,即进入和退出壁垒。自Orr(1974)以来,国内外文献(Dunne等,1988;吴三忙,2009;杨天宇、张蕾,2009;李世英,2005)大多从产业层面上实证研究企业进入退出的影响因素或壁垒,涉及行业利润、集中度、规模经济、市场需求、产业平均资本规模、亏损率和行政垄断壁垒等。现有文献侧重产业层面深入分析中国企业进入和退出现象的决定因素,但不可忽视的是,企业进入和退出还体现在区域层面上。中国区域经济发展差异的一个重要特征就是各省间企业进入退出现象的规模差异明显。2013年浙江规模以上工业企业共有39561家,相较于2012年的36496家,净进入企业3065家。而西藏自治区2013年规模以上企业有76家,相比于2012年的64家,净进入企业为12家。在区域层面上,究竟是什么原因导致各省在企业进入和退出规模上存在如此巨大的差异呢?

从企业进入和退出优化社会资源配置,促进地区经济发展角度看,研究区域间企业进入和退出差异的原因对于缓解中国区域经济不平衡发展具有重要的政策意义。但目前从区域层面来研究中国企业进入和退出的成果还相对较少,不多的例外包括陈艳莹等(2008)对服务业企业进入退出的研究和刘修岩、张学良(2010)对地级企业选址,即进入的研究。本文认为中国各省企业进入和退出存在巨大差异的原因是其金融市场发育程度差别很大。企业进入和退出需要借助外部金融市场解决融资约束,金融市场发育成熟的省份,金融市场规模更大、效率更高,当地企业更容易获取融资,融资成本更低,这促进了企业的进入和退出。反之,企业则难以进入和退出。与现有文献相比,本文的可能贡献在于三方面:(1)在研究主题上,本文从金融市场发育这一全新视角来解释中国企业的现实进入和退出行为,弥补现有研究对区域层面中国企业进入和退出现象关注的不足,对缓解中国区域经济发展不平衡格局提出了新思路,并且有助于深化理解中国当前虚拟经济与实体经济的关联机制。(2)在研究方法上,本文利用中国工业企业数据库分别识别出1999-2008年中国31个省份的企业进入数量和退出数量,避免了现有文献采用净进入指标来整体衡量企业进入和退出的不足。(3)本文将金融市场细分为商业银行市场、证券市场和保险市场,分别估计了各省这三个细分金融市场发育程度对当地企业进入和退出的影响,发现它们的影响机制不同,各省整体金融市场发育对当地企业进入和退出的促进作用主要通过商业银行市场来实现。

二、理论假说与模型设定

金融市场发育滞后是阻止企业进入和退出的现实壁垒。进入和退出是企业的重大战略决策,其实施有赖于足够的资金支持,企业由此产生规模巨大的融资需求。这些融资需求仅靠企业内部资金积累显然不够,所以外源性融资是企业进入和退出的主要融资方式。而外源性融资必然需要通过外部金融市场来实现,金融市场发育的成熟与否显然会直接影响其融资的难易程度和融资成本的高低。

本文是从资金供求方实现资金转移与配置这一核心功能角度来界定金融市场发育。金融市场发育程度判断不仅要根据该核心功能是否实现来判断,还需要根据其实现的难易程度和社会成本高低来判断。金融市场发育成熟与否,既不是产业内部的结构特征,也不是产业内部企业竞争策略的结果。它属于企业发展的外部环境,其成熟与否取决于其是否能有效配置稀缺的金融资源,即是否保证资金能从供给方,以社会最优成本提供给需求方。具体而言,这首先取决于金融市场内信息是否更充分流动,金融资源供给和需求方之间的信息不对称是否能得到有效缓解;其次取决于金融机构之间是否存在较为充分的竞争,金融机构是否能在竞争压力下对金融资源需求方进行更为准确的预期,其风险管理体系是否更为有效;再次,金融市场发育程度也可从市场规模扩张、资金成本下降等角度加以判断。一国或地区金融市场发育成熟的重要意义在于,缓解当地企业进入和退出的融资约束,降低其融资成本(陈艳莹等,2008),由此当地企业进入和退出的壁垒就会降低,就更容易实施进入和退出战略。

进一步来看,金融市场发育完善有助于潜在企业家通过创业方式来成功实现进入。在金融发展与经济贫困关系的研究中,国外学者(Levin, 2008)强调金融市场发育不成熟导致金融资源歧视性配置,即金融机构根据家庭财富背景,而不是根据个人才能来配置金融资源,这意味着金融资源配置偏向于富裕家庭,而出身贫困家庭的潜在企业家难以获得足够的金融资源支持去发挥其才能,提升自己在社会中的经济地位,由此社会中的持续贫困现象难以得到改变。换言之,金融市场发育程度的完善有助于潜在企业家凭借自身才能获得必要的金融资源,降低其通过创业实现进入的难度,削弱企业进入的壁垒。成熟的金融市场还通过社会经济资源的优化配置来实现企业的优胜劣汰,便利了低效率企业的退出。例如,在成熟的多层次资本市场上,低效率企业可借助退市和转板机制、企业股权交易、兼并重组等多种方式,通过资产转移过渡而实现退出。高效率企业可以通过成熟的多层次资本市场获得足够的资金支持,跨行业进入兼并低效率企业等,这也可以促进低效率企业退出。由此得到假说一。

假说一:一国或地区金融市场发育程度越成熟,该地区企业进入和退出现象就越多。

一国或地区金融市场是一个庞大的系统性市场体系,难以用单一变量加以概括。本文将金融市场细分为商业银行市场、证券市场和保险市场,分别研究这三者的发育程度对企业进入和退出的差异影响。商业银行市场在我国金融市场中占据主体地位,目前我国间接融资比重达到80%以上,银行业资产占全部金融资产的比重超过90%①。商业银行市场是实现稀缺金融资源从供给方向需求方转移的主渠道,企业进入和退出都可从该渠道中获取相应的融资。创业者可通过抵押质押贷款获得创业进入的融资来源,大中型企业的兼并进入可从商业银行获取过桥贷款,商业银行提供了各种金融产品,完成稀缺金融资源从供给方向需求方的转移。鉴于其主渠道地位,假说一里金融市场发育成熟对企业进入退出的正向促进作用应该主要通过商业银行市场来体现,得到假说二。

假说二:在我国以间接金融为主的金融市场中,各省份商业银行市场发育程度提高将正向促进企业的进入和退出。

各省证券市场发育越完善,理论上将更有利于该地区企业进入和退出。证券市场或更为广义的多层次资本市场,能满足不同类型、不同发展阶段的企业投融资需求,对于试图进入新行业的企业而言,其可能是初创者采取创业股权融资后成功实现进入,也可能是相关或不相关行业中的在位企业获取债券融资支持进入新行业,或者上市公司定向发行等再融资进入新行业。借助更为成熟的证券市场,包括上市公司在内的各类企业更易获得进入所需的融资,其融资成本可能更低。在企业退出行为中,上市公司退出的股权转让也可借助证券市场来实现,证券市场上的兼并收购交易中也包括了大量的企业退出行为。但我国证券市场管制程度高,发展水平落后于商业银行市场,尤其人为政策因素对其影响巨大,多层次资本市场体系还未真正形成,这显然不利于企业通过证券市场融资来实现进入或退出。因此本文预测股票交易额的系数正负号可能存在不确定性,即假设三。

假说三:我国各省份证券市场发育对其区域内企业的进入和退出影响存在不确定性。

保险市场传统上也是金融市场的重要组成部分,其资金来源是保险公司的保费收入。出于保值增值需要,保险公司的保费收入成为基金、信托等机构投资者的主要资金来源,或者保险公司自身设立直接投资机构。保费收入通过这些机构投资者进入金融市场,在金融市场上寻找合适的投资机会。这些投资机会中也包括企业进入新行业的投资项目和企业退出现有行业的股权转让等,保险市场发育程度提高会增加对企业进入和退出的资金供给,便利企业的进入和退出。当然保险市场对企业进入和退出决策的影响路径更长,其影响力度可能相对薄弱和更为间接,并且保险资金能够有效规避高风险的企业进入和退出项目,所以其对企业进入退出的影响也可能不确定,得到假说四。

假说四:我国各省份保险市场发育对其区域内企业的进入和退出影响存在不确定性。

根据上述理论机制的阐述,本文设定实证分析模型如式(1)、(2)所示,对模型所有变量取自然对数。其中,i为省份,t为年份,εit和ηit是随机误差项。infirms为企业进入变量, outfirms为企业退出变量。Bank是商业银行市场发育变量,Stock是证券市场发育变量,Insur是保险市场发育变量,Z为其他影响企业进入退出的控制变量。

lninfirmsit=α0+α1lnBankit+α2lnStockit+α3lnInsurit+αilnZit+εit

(1)

lnoutfirmsit=β0+β1lnBankit+β2lnStockit+β3lnInsurit+βilnZit+ηit

(2)

进入和退出作为企业的战略决策,还受到当地经济发展状况的影响。为了控制我国各省份的区域经济差异,通过文献梳理,本文选取控制变量固定资产投资(tfi)、人均国内生产总值(pgdp)和地区工资水平(wage)。固定资产投资是当地当年在固定资产上的投资总额,该地区固定资产投资越旺盛,反映当地投资环境越好,而投资环境和氛围改善会直接影响企业的进入和退出决策。地区工资水平(wage)是企业成本的主要部分,企业在特定地区实施进入战略时显然会考虑当地的工资水平。人均国内生产总值反映一个地区经济发展的整体水平和繁荣程度,与该地区居民平均收入密切相关。它用于控制由于各省经济发展水平差异对企业进入和退出的可能影响。地区工资水平直接反映了一个地区的工资成本,并部分间接反映了该地区房价、交通成本和其他生活成本。刘修岩、张学良(2010)在地级层面上研究我国制造业企业进入的区位选择影响时,证实工资水平提高会显著阻碍我国地级区域内制造业企业的进入。由于企业退出更多是被动决策,且数据中各地区工资水平并未发生跳跃式变化,这与各地频繁的企业退出现象形成反差,所以企业退出模型中选择地方政府财政收入(gtv)作为控制变量,替代地区工资水平控制变量。地方政府财政收入来自其各项税费,它对企业退出行为显然有直接影响。

三、指标选取与数据来源

本文构建了1999-2008年我国31个省份的面板数据。因变量各省每年企业进入数量infirms和退出数量outfirms的数据来自1998-2008年中国工业企业数据库。该数据库涵盖我国采掘业、制造业等行业的全部国有企业和规模以上的非国有企业,每家企业都有名称、代码、地址等基本信息。具体步骤如下:第一步,以特定省份为对象,先根据企业名称来匹配该省第一年和第二年的企业,然后通过企业代码进行第二次匹配,由此得到这两年份中都存在的企业样本,并记录其数量;第二步,用该省第一年企业数量减去该数量得到该省在第二年退出的企业数量,用该省第二年的企业数量减去该数量得到该省在第二年进入的企业数量;第三步,以此类推计算该省1999-2008年中每年的进入企业数量和退出企业数量,类似得到其他省级单位同期的企业进入和退出数量②。

核心自变量中,本文选取存贷比(fldr)来衡量商业银行市场发育变量(Bank),存贷比(fldr)是商业银行市场上金融机构贷款除以存款的比值,数据来自1999-2013年《中国金融年鉴》。存贷比越高就反映了商业银行市场的资金转化率越高,资金流动性更强,商业银行市场发育程度越高。这显然有助于企业通过外源性融资来实施其进入和退出决策。本文选取股票交易额(fst)衡量证券市场发育变量(Stock)。股票交易额是各省股票交易总额,它直接反映了一个地区证券市场的活跃程度和参与度,来自1999-2013年《中国证券期货年鉴》。本文选取保险密度(fiid)衡量保险市场发育变量(Insur)。保险密度(fiid)是各省保费收入与该省总人口数的比值,通过1999-2013年《中国金融年鉴》和《中国保险年鉴》汇总整理而得。它能反映一个地区保险市场的普及度及参与度,其高低是该地区保险市场发育程度高低的直接反馈,能衡量各地区保险市场的发育程度。控制变量各省各年度固定资产投资(tfi)、人均国内生产总值(pgdp)和地区工资水平(wage)、地方政府财政收入(gtv)数据来自于相应年份的《中国统计年鉴》、各省统计年鉴和CCER数据库中地区经济数据。

四、企业进入和退出模型的静态面板估计

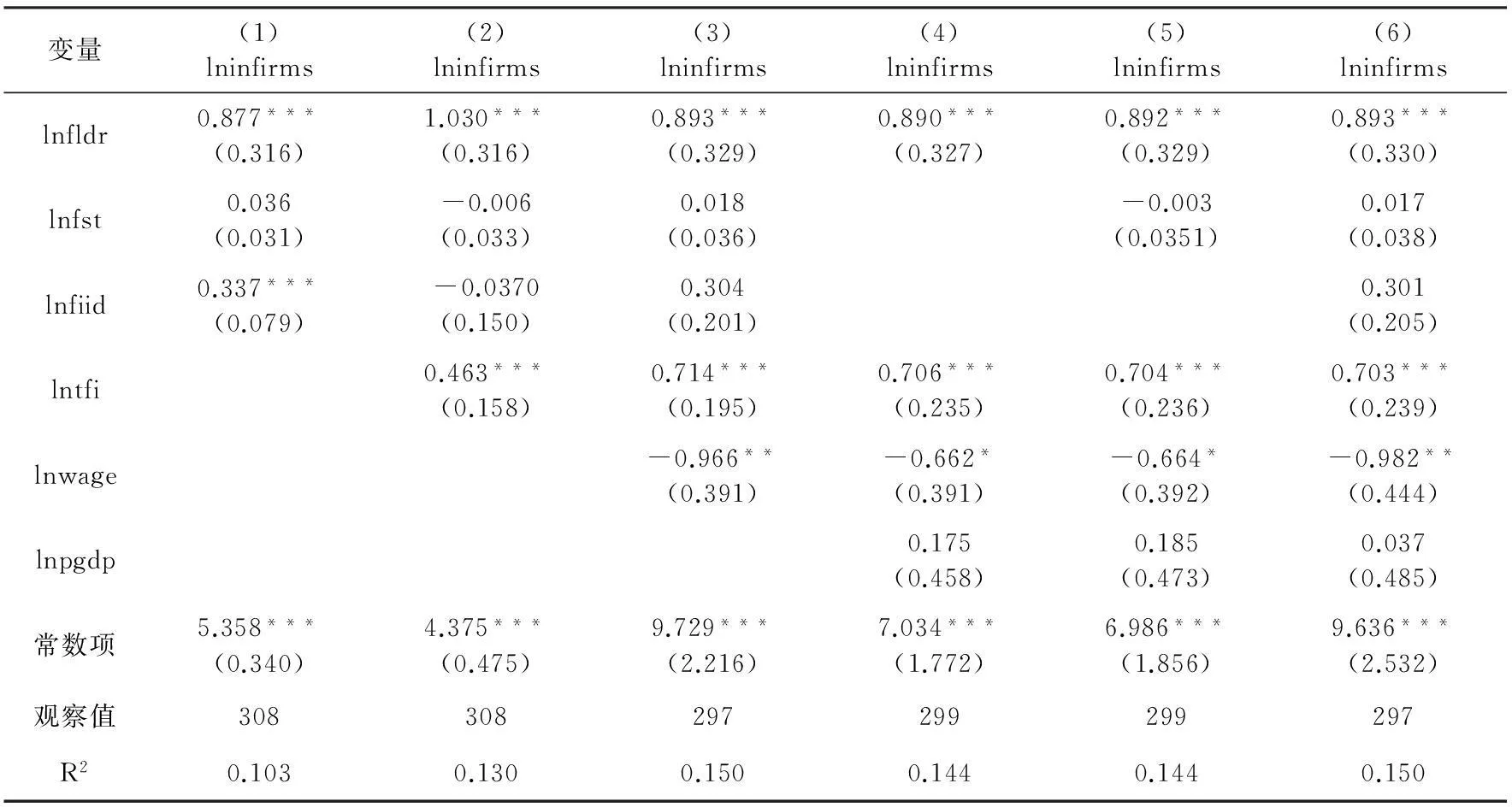

本文先对回归方程(1)和(2)分别应用静态面板模型的三种经典估计方法,即混合模型、固定效应和随机效应,并分别通过F检验和Hausman检验来确定最优估计方法,最大限度地提高了回归结果的准确性和有效性。本文的实证步骤分两个阶段,第一阶段是一次性加入所有核心自变量,然后依次加入控制变量;第二阶段是一次性加入所有控制变量,然后依次加入核心变量。两个阶段的多次回归结果能确保估计结果的稳健性,更清晰地反映金融市场发育对企业进入和退出的影响。企业进入模型,式(1)的估计结果见表1,F检验和Hausman检验均表明固定效应是最优估计方法,所以表1只汇报固定效应估计结果。

表1 企业进入的静态面板估计(固定效应)

注:***、**、*分别代表在1%、5%、10%水平上显著。模型(1)-(3)、(6)是第一阶段依次加入控制变量的估计结果,模型(4)-(6)是第二阶段依次加入核心解释变量的估计结果。

商业银行市场发育始终对我国企业进入存在正向显著影响,银行业金融机构存贷比lnfldr估计系数始终为正,并且都通过了1%的显著性水平检验。其它条件不变时,银行业金融机构存贷比每提高1%,企业进入数量将增加0.877%-1.030%。该结果直接验证了假说二,同时也间接支撑了假说一,商业银行作为我国金融体系的主体,其发育成熟的确会正向促进我国省级层面上企业的进入。证券市场发育变量lnfst的系数有正有负,但均不显著,保险市场发育变量lnfiid的系数大多为正,但系数的显著性并不太稳健,唯一通过显著性检验的系数为0.337%,这证实了假说三和四。虽然总体上我国金融市场发育程度提高能有助于省级层面上企业的进入,但是就证券市场和保险市场而言,其对企业进入的促进作用并没有充分体现出来。这主要是由于这两个细分金融市场发育程度相对滞后,保险市场对企业进入的影响路径又相对较长,它们并没有有效缓解企业进入的融资约束。在控制变量方面,地区固定资产投资的系数均显著为正,证实了投资环境改善对于企业进入的激励作用;地区工资水平的系数均显著为负,说明该地区经营成本上升阻止企业进入;人均国内生产总值的系数为正,但显著性不强。

企业退出模型,式(2)的估计步骤和前面企业进入模型的估计步骤相同,估计结果见表2。式(2)的控制变量中地方政府财政收入lngtv代替了地区工资收入lnwage。在应用混合效应、固定效应和随机效应三种估计方法后,F检验和Hausman检验结果表明固定效应估计方法最优,所以表2只汇报固定效应估计结果。

表2中,商业银行市场发育变量lnfldr始终为正,并且通过了1%显著性水平的检验。银行业金融机构存贷比每上升1%,企业退出数量增加0.806%-0.958%,与企业进入模型中该估计系数的大小相似。这说明商业银行市场发育成熟促进我国省级层面上企业进入和企业退出的作用幅度相近,假说一、二成立。商业银行市场作为金融市场的主体,同样也是便利企业退出的主要细分金融市场。证券市场发育变量lnfst估计系数为负,通过了1%的显著性水平检验,股票交易额每上升1%,企业退出数量下降0.094%-0.148%。保险市场发育变量lnfiid估计系数大多显著为正,保险密度增加1%将便利企业退出0.273%-0.507%。这两个细分金融市场发育变量的系数估计结果和企业进入模型有所差异,这说明了证券市场和保险市场的发育程度对企业退出行为的影响差别于对企业进入行为的影响。证券市场发育系数显著为负,实际上并没有真正与假说三矛盾。理论上证券市场对企业退出的促进作用是通过多层次资本市场的发育完善,创立退市、转板机制和股权转让等方式,为企业退出提供更灵活有效的渠道。但假说三的逻辑推演中已说明我国证券市场发展的特殊性,到2008年,我国包括主板、创业板、新三板的多层次资本市场体系并未建立,加之各地政府出于当地经济发展的需要,普遍通过财政补贴等方式扶持经营亏损的上市公司,这导致退市机制的实施效果极为有限,真正退市的企业非常少。保险市场发育变量系数大多显著为正,这说明总体上保险市场发育对企业退出的促进影响可能更加直接,但是由于存在一个不显著系数,所以这种促进作用也不完全稳健。

注:***、**、*分别代表在1%、5%、10%水平上显著。模型(7)-(9)、(12)是第一阶段依次加入控制变量的估计结果,模型(10)-(12)是第二阶段依次加入核心解释变量的估计结果。

五、挤出效应、真空效应与企业进入和退出模型估计

大量的理论和实证研究表明,企业进入和退出之间存在一定的互动关系。在位企业退出会腾出一定的市场空间,吸引新企业进入,即产生“真空效应”;同样,新企业进入会对在位企业形成“挤出效应”,从而加剧企业退出。我国省级层面上的企业进入和退出在变动方向和趋势上也具有一致性,本文先根据式(1)设定式(3),研究考虑“真空效应”下金融市场发育对省级层面企业进入的影响。

lninfirmsit=α0+α1lnoutfirmsit+α2lnfldrit+α3lnfstit+α4lnfiidit+αiZi+εit

(3)

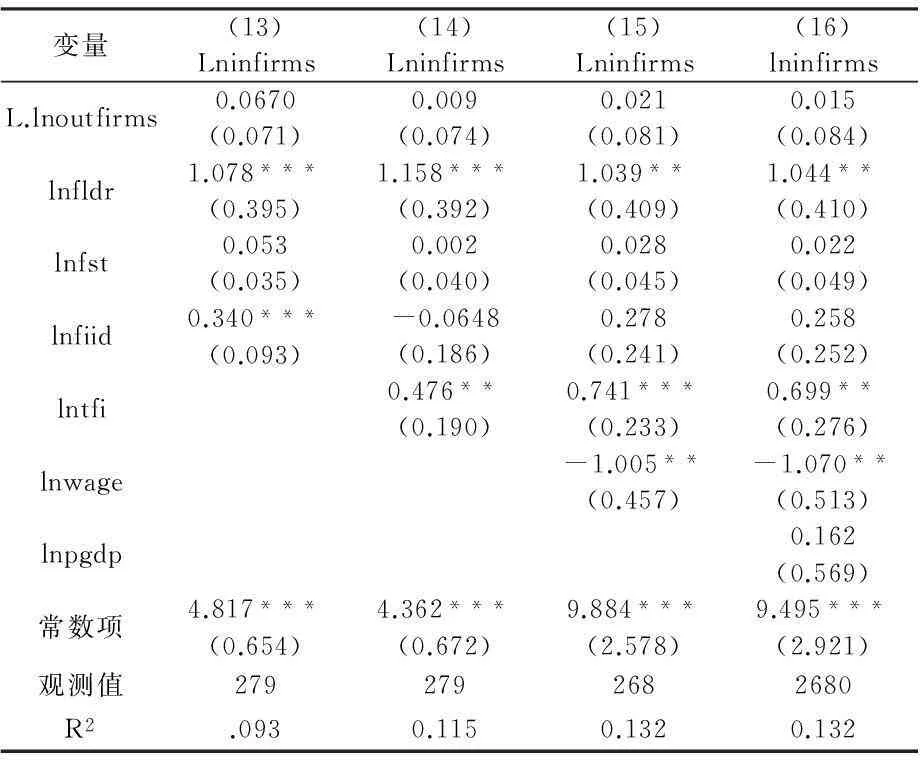

式(3)在式(1)的核心自变量中添加了企业退出数量的滞后一期项L.lnoutfirmsit,其系数α1就代表真空效应。若其系数显著为正,则表明省级层面企业进入显著受到滞后一期企业退出的正向影响,真空效应就存在。本文同样进行混合效应、固定效应和随机效应估计,通过F检验剔除混合效应估计结果,通过Hausman检验选择固定效应估计结果作为最优结果,见表3。

表3 真空效应与企业进入的静态面板估计(固定效应)

注:***、**、*分别代表在1%、5%、10%水平上显著,(13)-(16)依次加入控制变量。

表3说明,即使考虑可能的真空效应,金融市场的三个细分市场发育,商业银行市场、证券市场和保险市场发育对省级层面企业进入的影响机制和表1相同,假设一至四依然成立。商业银行市场发育同样会显著促进企业进入,系数均通过了5%显著性水平的检验,银行业金融机构存贷比每上升1%,企业进入数量将上升1.044%-1.158%,其影响力度比表1中系数有所加强。同样,证券市场和保险市场发育变量的绝大部分系数不显著,只有保险市场发育变量的一个估计系数显著为正。这两个细分金融市场对企业进入的促进作用均不明显。金融市场发育促进企业进入的整体作用依然体现在商业银行市场上。另外,滞后一期的企业退出数量L.lnoutfirmsit系数并不显著,即滞后一期的企业退出数量并未对当期企业进入产生显著影响,这表明由于在省级层面上的企业退出数量涵盖了多个行业,所以省级层面的“真空效应”并不明显。控制变量系数的显著性和正负号也基本和理论预期相符。

本文再根据式(2)设定式(4),分析“挤出效应”下金融市场发育对省级层面企业退出的影响。控制变量设定与表3相同。在实证处理步骤上,同样先进行混合效应、固定效应和随机效应估计。F检验结果排除了混合效应,Hausman检验排除了随机效应,表4只汇报对式(4)的固定效应估计结果。

Lnoutfirmsit=β0+β1L.lninfirmsit+β2lnfldrit+β3lnfstit+β4lnfiidit+βiZit+ηit

(4)

注:***、**、*分别代表在1%、5%、10%水平上显著,模型(17)-(20)依次加入控制变量。

在考虑可能的挤出效应后,表4的估计结果和表2基本一致,商业银行市场和保险市场发育依然显著有助于企业退出,证券市场发育同样不利于企业退出,但其系数显著性程度有所减弱。三个细分金融市场对省级企业退出的影响方向和作用机制非常稳健。与表2相比,商业银行市场系数略有减小,达到0.715%-0.784%,证券市场系数绝对值大幅减小,其显著性有所减弱,而保险市场系数增大,达到0.689%-1.035%。鉴于表4中L.lninfirms的估计系数显著为正,前期进入企业对当期在位企业退出的确存在挤出效应,这可能说明表4的估计系数更接近总体系数的真实水平。

六、企业进入和退出的动态面板估计

为考察上述估计结果的稳健程度,本文还采用动态面板数据的系统GMM估计方法,重新估计式(3)和(4)。由于动态面板模型将被解释变量的滞后一期项作为自变量,所以OLS、静态面板等常用估计方法有偏,而系统GMM估计允许随机误差项存在异方差和自相关,其参数估计值相比其他估计方法更有效。在动态面板处理过程中,本文还通过序列自相关检验和Sargan检验,确定了动态面板系统GMM估计结果的可靠性和稳定性。先估计企业进入模型式(3),因为表3的估计结果不支持真空效应的存在,所以这里估计企业进入模型时不将滞后一期企业退出数作为核心解释变量。为了分别检验细分金融市场对企业进入行为的具体影响,回归步骤是将控制变量先一次性加入,然后依次加入商业银行市场、证券市场、保险市场发育程度变量,观察各次估计结果中三个细分金融市场的系数。估计结果如下表5所示。

表5 企业进入模型(系统GMM估计)

注:***、**、*分别代表在1%、5%、10%水平上显著,模型(21)-(23)依次加入核心解释变量;企业进入数量的一阶滞后项、商业银行市场存贷比、地区股票交易额、地区保险密度均为内生变量并采用它们的滞后三阶项作为工具变量。

表5中AR(1)的P值均在0.01上下浮动,这表明在小于5%的显著性水平上,(21)-(23)均存在一阶自相关。AR(2)的P值分别为0.495、0.244、0.168,这表明在大于10%的显著性水平上,(21)-(23)接受了扰动项不存在二阶自相关的原假设。Sargan检验的P值分别为0.985、1、1,均接近或等于1。Sargan检验的结果接受了原假设,即工具变量在选择的过程中满足过度识别的约束条件,即工具变量有效。表5的解释变量系数估计结果同样证实了假说一至四,和表1和3的估计结果一致。商业银行市场发育变量的系数均显著为正,其影响幅度在0.898%-2.378%之间;证券市场发育变量的系数有正有负,但均不显著;保险市场发育变量系数也不显著。这说明商业银行市场发育的确会促进我国省级层面上企业进入,但是证券市场和保险市场发育不会显著促进我国企业进入。加总起来,我国金融市场发育成熟有利于企业的进入。企业进入的滞后一期项系数也显著为正,说明前期进入企业越多,越有助于促进当期的企业进入。控制变量均通过了显著性检验,并且其正负号都和理论预期相符。

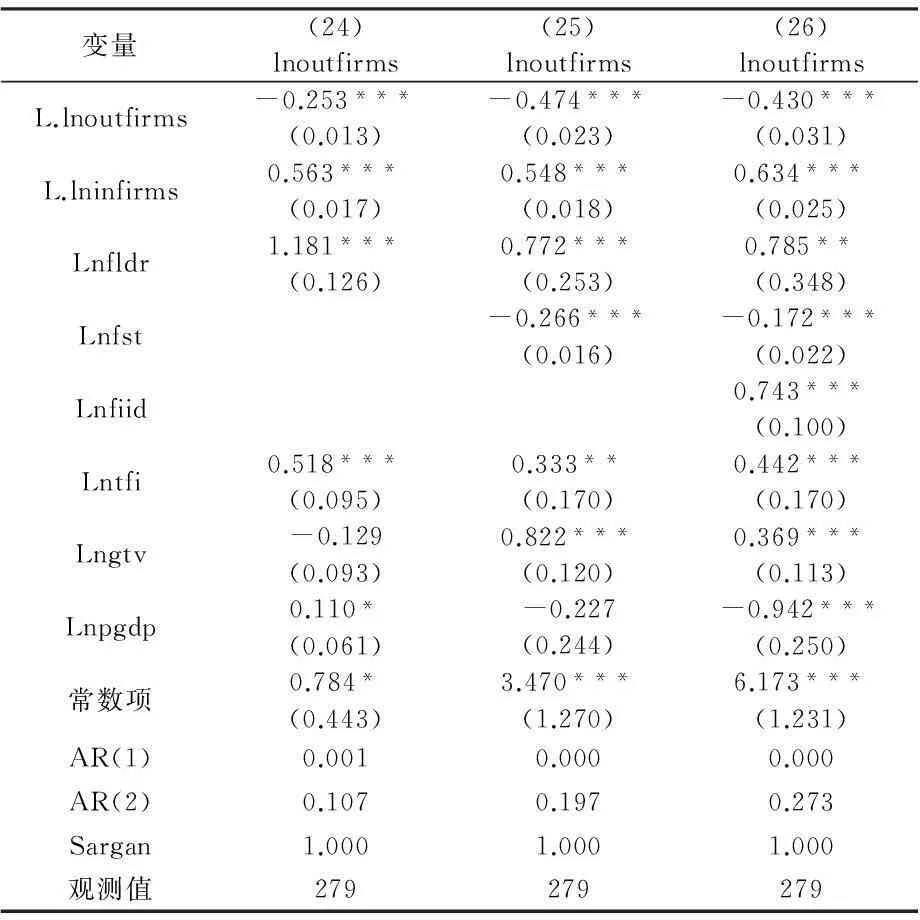

在企业退出模型的系统GMM估计中,因为表4的估计结果证实了挤出效应的存在,当期省级层面企业退出数量会随着上期企业进入数量增加而显著增加,因此这部分继续在估计企业退出模型时加入滞后一期的企业进入量作为核心解释变量。企业退出模型的估计结果见表6。

表6 企业退出模型(系统GMM估计)

注:***、**、*分别代表在1%、5%、10%水平上显著,模型(24)-(26)依次加入核心解释变量;企业退出数量的一阶滞后项、企业进入数量的一阶滞后项、商业银行市场存贷比、地区股票交易额、地区保险密度均为内生变量并采用它们的滞后三阶项作为工具变量。

表6中,AR(1)、AR(2)的P值表明(24)-(26)存在一阶自相关,但不存在二阶自相关。Sargan检验的P值均等于1,表明选择的工具变量有效。在核心自变量系数显著性和正负号方面,表6企业退出模型的动态面板系统GMM估计结果与表2和表4的静态面板估计结果相同。商业银行市场变量lnfldr估计系数为正,并通过了1%显著性水平的检验。其他条件不变时,商业银行业存贷比每提高1%,企业退出数量将增加0.772%-1.818%,影响力度相对于静态面板估计结果略有增加。证券市场发育变量估计系数为负,并通过了1%的显著性水平检验。保险市场发育变量估计系数为正,通过1%显著性水平的检验。保险密度每提高1%,企业退出数量会增加0.743%。企业进入滞后一期项估计系数显著为正,说明省级层面上的挤出效应依然存在;而企业退出滞后一期项估计系数显著为负,这表明前期企业退出有助于减少当期企业退出,这也符合经济理论预测。

七、简要结论与政策启示

本文构建了1999-2008年全国31个省份的面板数据,从中国工业企业数据库中挖掘出每年各省份的进入企业数量和退出企业数量作为因变量,将金融市场细分为商业银行市场、证券市场和保险市场,将这三者的发育程度作为自变量,实证研究细分金融市场对我国企业进入和退出的影响。静态面板估计、考虑挤出效应和真空效应的静态面板估计、动态面板估计结果证实了我国省级层面上,商业银行市场发育会显著促进企业进入和退出,证券市场发育对企业进入的促进作用不显著,但显著阻碍企业退出,保险市场发育会促进企业进入,但显著性不强,且会显著促进企业退出。商业银行市场是我国整体金融市场发育促进企业进入和退出的主要渠道。

本文研究结果的政策意义在于发现我国金融市场整体发育滞后,尤其是内部细分市场发展步伐相差很大,这不利于我国企业进入和退出。这要求我国进一步按照市场化原则,加快推动金融市场发育,其中最为关键的是,加快证券市场建设,尽早真正构建包括准金融机构在内的完善多层次资本市场体系(俞燕,2014)。同时我国经济相对不发达省份的企业进入和退出远远滞后于经济发达省份,这种巨大差异的重要原因在于前者金融市场发育滞后。这种巨大差异会导致各区域内资源配置效率的巨大差异,区域经济发展不平衡难以被扭转。尽快推出加快各省区域金融市场发育的针对性政策,这将有助于缩小我国省域之间经济发展水平不均衡的问题。

①数据来源:《尚福林:目前我国间接融资比重达到80%以上》,《中国经济网》2014年2月19日。

②由于中国工业企业数据库的本身限制,它并没有覆盖规模以下的非国有企业,所以这种方法得到的进入和退出企业数量可能会低估。同时为了减少这种低估,并充分保留现有数据,本文并没有删除数据库中的企业样本。

参考文献:

〔1〕Bresnahan T F, Reiss P C, Willig R, and Stigler G J., 1987, Do Entry Conditions Vary Across Markets?BrookingsPapersonEconomicActivity, 3:833-881.

〔2〕Dunne T, Roberts M J, Samuelson L., 1988, Patterns of Firm Entry and Exit in US Manufacturing Industries,TheRANDJournalofEconomics, Vol.19(4):495-515.

〔3〕Hopenhayn H A., 1992, Entry, Exit, and Firm Dynamics in Long Run Equilibrium,Econometrica, Vol.60(5):1127-1150.

〔4〕Levine R., 2008,Finance and the Poor,TheManchesterSchool, Vol.76(s1):1-13.

〔5〕Orr D., 1974, The Determinants of Entry: A Study of the Canadian Manufacturing Industries,TheReviewofEconomicsandStatistics, Vol.56(1):58-66.

〔6〕陈艳莹、原毅军、游闽:《中国服务业进入退出的影响因素——地区和行业面板数据的实证研究》,《中国工业经济》2008年第10期。

〔7〕刘志彪等:《产业经济学》,机械工业出版社2015年版。

〔8〕刘修岩、张学良:《集聚经济与企业区位选择——基于中国地级区域企业数据的实证研究》,《财经研究》2010年第11期。

〔9〕李世英:《市场进入壁垒,进入管制与中国产业的行政垄断》,《财经科学》2005年第2期。

〔10〕吴三忙:《中国制造业企业的进入与退出决定因素分析》,《产业经济研究》2009年第4期。

〔11〕杨天宇、张蕾:《中国制造业企业进入和退出行为的影响因素分析》,《管理世界》2009年第6期。

〔12〕俞燕:《我国准金融机构监管的实践与反思》,《世界经济与政治论坛》2014年第4期。

〔责任编辑:清菡〕

注:

Can the Maturing of Financial Markets Contribute to the Entry and Exit of Firms:

In the Perspective of Financial Markets Classification

WuQiang&RenZhicheng&ChenMengying

Abstract:Chinese provincial entry and exit of firms exhibits significant difference, and the current industrial level research on the firm’s entry and exit does not explain this well. In reality, the firm’s entry and exit faces the financial constraint, and the firm need to get enough outward financing from local financial market. So the whole maturing level of this region affects the financing possibility and cost of entry and exit of local firms by the expansion of size and improvement of efficiency directly, and affects Chinese provincial entry and exit of firms. Sub-financial markets also mature differently, and this gives different effects on the local entry and exit of firms. This paper uses the Chinese manufacturing firm data to identify the entry and exit amounts of firms in 31 provinces from 1999-2008, and constructs the provincial panel data to estimate the effect of maturing of three financial sub-markets, the commercial banks, the stock market and insurance market on the entry and exit of local firms. Results state that the maturing of commercial banks contributes significantly and positively to the entry and exit of firms, and the maturing of stock and insurance market does not contribute to the entry significantly and the stock market impedes the exit of firms, and the insurance market significantly contributes to the exit. The static panel data, the “vacuum effect” and “crowding-out effect” panel data and dynamic panel data model estimation all demonstrate these conclusions are robust, and it depicts the feature of the important and realistic influencing path from the intangible economy to the tangible economy in current China.

Key words:financial markets; entry of firms; exit of firms

作者简介巫强,南京大学经济学院副教授 、博士南京 210093;任志成,南京审计学院经贸学院副教授、博士南京 211815;陈梦莹,中国工商银行总部北京 100032

DOI:10.15937/j.cnki.issn 1001-8263.2015.12.002

中图分类号F425

文献标识码A

文章编号1001-8263(2015)12-0008-09