创业板公司独立董事交互效应实证研究

2016-01-19戈岐明汪诚

戈岐明+汪诚

摘要:本文以2013年底之前上市的355家创业板上市公司为研究样本,对我国创业板市场独立董事治理机制的交互效应进行了实证研究。研究结果发现:一是在创业板市场中,独立董事发挥了参与公司治理、提升公司绩效的正向作用,但其直接效应较弱。二是第一大股东对于独立董事作用的发挥有负面的制约效应,第一大股东持股比例越高,越不利于独立董事参与公司治理活动。三是机构投资者力量越强,对独立董事机制作用的发挥越有利,原因在于机构投资者使独立董事的来源更多元化,并为其参与公司治理创造了良好的氛围。四是独立董事对于提升高管薪酬激励机制的作用不显著。

关键词:创业板 独立董事 交互效应

一、 引言

董事会被认为是市场经济中公司治理机制的核心,发挥着把提供资本的股东和使用资本的经理人联结起来的作用。董事的分类很多,各国分类不尽一致。在英国公司中,董事分为非执行董事和执行董事。而在美国,则划分成外部董事和内部董事。中国则将其分为独立董事和非独立董事。董事会独立性是一个被广泛探讨的话题。在公司治理文献中,一般是指董事会中独立董事所占的比例。有学者认为,董事会要有效发挥作用,应保持较小规模,CEO是唯一内部董事,其余的都应是外部董事(Jensen,1993)。

2001年8月,我国资本市场上正式建立了独立董事制度。2002年1月,中国证监会、国家经济贸易委员会联合发布了《上市公司治理准则》,准则明确地规定所有上市公司都应该建立独立董事制度。2009年我国创业板市场正式建立,创业板公司均按照监管要求建立了独立董事制度。那么,独立董事制度在我国创业板市场是否发挥了预期的治理效应呢?独立董事发挥治理作用的方式是什么样的呢?本文将利用创业板公司数据,考察董事会独立性的交互作用的治理效果。试图回答独立董事制度在创业板市场的有效性,以及其发挥作用的内在机理。

二、董事会独立性的交互效应:理论分析与研究假设

(一)董事会的独立性和大股东治理的联系

大股东的治理效应具有两方面特点,其一是由于拥有控股地位,因此大股东就有动力对公司经营层进行监督,进而促进公司经营业绩提高。其二是,控股地位也会导致大股东有机会利用控制地位为自己谋私利,而中小股东的利益往往被损害。实证研究也证明,在现实中大股东的治理角色确实存在两面性。比如,吴淑琨(2002)认为股权集中度与公司绩效呈显著倒U型相关关系,股权集中度对公司绩效的影响主要体现在第一大股东的持股比例,第一大股东持股比例的极值点为74.7%,第一大股东对公司绩效的影响在统计上主要反映为正相关关系。依据委托代理理论,推出独立董事制度,提高董事会的独立性,可以在一定程度上对大股东损害中小股东的行为加以制约,让大股东专心于监督经营层,从而可以改善大股东的治理效果。根据以上的分析,提出本节的第一个假设。

假设1:提高董事会的独立性能够改进大股东的公司治理效果,所以预期董事会的独立性和大股东持有公司股份的比例呈现出互补的关系。

(二)董事会的独立性和股权制衡的联系

股权制衡反映了第一大股东之外的股东与第一大股东的力量对比。根据委托代理理论及博弈理论,如果股权制衡的程度越高,那么非控股股东争夺代理权获取的预期支付就会越高,从而更容易激励其代理权争夺的行为,结果会降低大股东损害中小股东利益的行为。依据这种分析,提出本节的第二个假设。

假设2:董事会独立性和公司中股权制衡程度的治理作用具有互相替代性。

(三)董事会的独立性和经理层薪酬激励的联系

公司管理层的薪酬可以将管理层的利益与公司股东的利益协调起来。经理人薪酬激励是解决经理层和股东之间委托代理问题的一个重要机制,在现实中被广泛采用。从理论上讲,提高董事会的独立性,对于董事会更客观地评估经营层的市场价值是有利的。因为独立董事能够将经营层的报酬和企业绩效相挂钩,并且使二者的关系处于合理的具有敏感性的区间内,使得经营层和公司股东的利益更加一致。从这个角度讲,董事会独立性的提高有助于改善经理人薪酬激励的治理效果。由此,提出本节的第四个假设。

假设3:提高董事会的独立性,有助于改进经理人报酬激励机制治理的效果,使得董事会的独立性和经理人报酬激励的关系呈现互补性。

三、样本数据与变量描述

(一)样本的选取

本节研究样本选择的创业板公司共有355家,均为2013年底之前上市的。有3家创业板上市公司前三名高管的报酬数据缺失,我们将其剔除出研究样本,因此共获取了352家有效的样本公司。在数据时间的选择上,我们收集了2012年各样本公司的相关数据。变量的内生性会对计量模型参数的估计造成影响,为了对变量的内生性加以控制,用于度量公司业绩表现的指标ROA,本文采用了2013年的数据,对于其他的解释变量,我们将其滞后一期。本文实证研究的数据,是从锐思金融研究数据库得到的。在建立模型时,对于一部分原始的数据,我们进行了对数化的处理。

(二)变量的构建

1、被解释变量——Roa

本节采用的用于度量企业经营业绩表现的指标是平均总资产收益率(Roa),在回归模型中作为被解释变量。这个变量是企业经营业绩表现的综合反映,在公司治理文献中被广泛地使用。

2、主要的解释变量——公司治理机制变量

本节的分析把治理结构变量作为主要的解释变量。依据本文对公司治理机制的理论分析,并参考已有的研究文献,本节主要设置下面一些公司治理结构变量。我们用第一大股东持有公司股份的比例(Equ1)来度量其参与公司治理的深度。用第一大股东之外的第二大股东至第十大股东持有公司股份的比例之和(Equ2_10)作为代理变量,反映机构投资者发挥的积极股东的作用以及大股东面临的接管威胁。在董事会治理方面,本节选择了传统上广泛使用的度量董事会治理功能的两个指标,一个指标是董事会的规模(Bdsize),另一个指标是董事会的独立性(Ind_r),董事会独立性在这里用董事会之中独立董事的数量所占的比例来度量。我们从锐思公司的金融研究数据库获取了薪酬水平排在前三位的高管年薪数据,并且将其平均薪酬(Pay3)作为代理变量,度量高管层报酬激励机制的效应。

3、控制变量

影响企业经营业绩的因素众多,为了得到稳健的结果,建立计量模型时必须剔除其他因素造成的干扰。本节选择了在公司治理研究中达成共识的一些影响因素作为控制变量。参考白恩重等(2005),本节选择的控制变量主要有企业的资产负债率(Debt_r)、企业的规模(Asset)和行业虚拟变量(Dum_i)。

各变量的具体定义见表1。

(三)主要变量的描述性统计

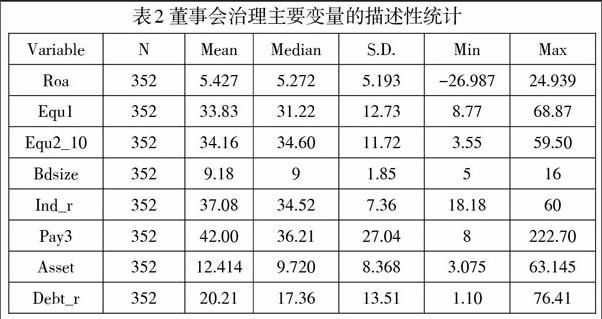

我们对董事会治理相关变量进行了初步的描述性统计,具体的结果见表2所示。从表中我们可以发现如下的一些特征。

(1)从平均总资产净利润率来看,全部样本的平均值是5.43%,反映业绩波动的指标标准差为5.19%,这在一定程度上说明了创业板上市公司的盈利能力的波动是比较大的,各公司之间存在着较大的差异。

(2)从第一大股东持有公司股份的比例来看,平均的持股比例是33.83%,处在相对控股的区间之内。全部样本公司中最低的持股比例只有8.77%,还不到10%,说明公司的股权非常地分散。样本公司中,第一大股东持股比例最高的公司接近70%,在公司治理行为中,第一大股东仍然处在主导性地位。

(3)从第二大股东至第十大股东持有公司股份的比例之和看,全部样本公司的平均值是34.16%,而最高的样本公司达到59.50%。这充分说明在创业板上市公司中,就股权结构而言存在股权制衡的基础,机构投资者扮演着非常重要的公司治理角色。

(4)从董事会治理指标来看,在全部样本公司中,董事会中董事人数的中值是9人,人数最多的达到16人。全部样本公司中,董事会中独立董事的比例平均达37.08%,这一比例刚好超过相关的规定。按照中国证监会的规定,在上市公司董事会中,独立董事的数量至少为三分之一。

(5)从管理层薪酬水平看,全部样本公司的前三位高管人员的平均年度报酬的均值是42万,但是薪酬最高的公司是薪酬最低公司的近28倍,这说明不同公司间的高管薪酬水平差异巨大。

(四)主要变量的相关性分析

创业板公司的主要治理变量和公司经营业绩指标的相关分析显示,平均总资产净利润率(Roa)与第一大股东持有公司股份的比例、董事会规模以及资产负债率呈现负向相关关系,但与前两个变量的相关系数比较小(分别为-0.011和-0.036),与资产负债率的相关系数也仅为-0.254。平均总资产净利润率(Roa)与第二大股东至第十大股东持股比例之和、董事会独立性、高管薪酬及企业规模呈现正向相关关系,其中,与股权制衡(第二大股东至第十大股东持股比例之和)和高管薪酬的相关系数相对高一些,分别为0.105和0.176。第一大股东持股比例和高管层报酬是负相关的,这种负向关系符合事前的预期。

四、董事会独立性交互效应的考察

本小节将考察创业板公司中,董事会的独立性和其他内部治理机制的互动关系。为了发现它们之间的交互关系,下文将建立四个计量模型。第1个模型考察的是董事会的独立性和第一大股东的交互效应,第2个模型考察董事会的独立性和股权制衡的交互效应,第3个模型考察董事会的独立性和高管层报酬激励的交互效应。第4个模型同时考察上述三种关系。模型主要的实证结果见表3所示。

表3模型1实证检验的结果显示,董事会独立性对于企业绩效的提升具有正向的直接效应,但作用力度较弱。董事会独立性的间接效应方面,在控制了通常的企业业绩影响因素以及其他内部治理机制之后,董事会的独立性和第一大股东持有股份的比例的交互效应为负,但并不显著。理论假设预期提高董事会的独立性能够改进第一大股东治理的效果,因此董事会的独立性和第一大股东持股比例呈现互补的关系。实证结果与此理论假设并不一致。本文认为,其原因可能在于大股东在一定程度上制约了独立董事作用的发挥。

模型2表明,董事会的独立性和公司第二大股东至第十大股东的交互效应是正向的,但是并不显著。理论预期董事会的独立性与股权制衡程度表现为互相替代的关系。实证结果则显示二者表现出弱的互相加强的关系。究其原因,本文认为是机构投资者发挥制衡作用引致的。由于机构投资者积极参与公司治理活动,对第一大股东起到一定的制衡作用,这在客观上为独立董事参与公司治理创造了宽松的环境,进而表现出股权制衡程度的增强使独立董事的治理效果得到改善。

模型3表明,董事会的独立性和高管薪酬激励的交互项的回归系数为负,但并不显著。理论预期提高董事会的独立性能够使经营层报酬激励机制的激励效果得到改进,因此董事会的独立性和经营层报酬激励是互补关系。实证结果与理论预期不一致可能显示创业板市场样本公司董事会独立性的增强并没有改善经理人薪酬合约的激励效应。出现这种结果,一方面在于高管薪酬的制定更多地是受到大股东和经理层的影响,另一方面也和各公司独立董事数量的离散性不高有关。

模型4将董事会独立性与高管层报酬、股权制衡、第一大股东持股比例的交互效应一同引进模型,实证结果和模型1至模型3的结果是一致的。

(2)*,**,***分别表示在10%,5%,1%水平下显著。

根据上述实证结果,对创业板市场独立董事治理机制进行简要总结。一是在创业板市场中,独立董事发挥了参与公司治理、提升公司绩效的正向作用,但其直接效应较弱。二是第一大股东对于独立董事作用的发挥有负面的制约效应,第一大股东持股比例越高,越不利于独立董事参与公司治理活动。三是机构投资者力量越强,对独立董事机制作用的发挥越有利,原因在于机构投资者使独立董事的来源更多元化,并为其参与公司治理创造了良好的氛围。四是独立董事对于提升高管薪酬激励机制的作用不显著。

参考文献:

[1]Lipton,M., and J. Lorsch,(1992),A model proposal for improved corporate governance, Business Lawyer48, NO.1:59-77

[2]Jensen, M.,(1993),The modern industrial revolution, exit, and the failure of internal control system, Journal of Finance 48,No.3:831-880

[3]Johnson, J., Daily, C., and Ellstrand, A., 1996, Boards of Directors: A Review and Research Agenda, Journal of Management,22, 409-438

[4]吴淑琨.股权结构与公司绩效的U型关系研究:1997-2000年上市公司的实证研究[J].中国工业经济,2002(1):80-87

[5]王跃堂,赵子夜等.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[6]郑志刚.接管威胁和有效的董事会监督所需要的外部环境[J].经济科学,2005(4):74-84.

[7]郑志刚,吕秀华.董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-144.