中国企业社会责任的自我表述与实践之间的关系研究——基于上市公司的数据

2016-01-19汪亚明刘文彬刘玉焕

汪亚明,刘文彬,刘玉焕

(1.电子科技大学 经济与管理学院,四川 成都 611731;2.西南交通大学 经济管理学院,四川 成都 610031;

3.上海交通大学 安泰经济与管理学院,上海 200030)

中国企业社会责任的自我表述与实践之间的关系研究

——基于上市公司的数据

汪亚明1,刘文彬1,刘玉焕2,3

(1.电子科技大学经济与管理学院,四川成都611731;2.西南交通大学经济管理学院,四川成都610031;

3.上海交通大学安泰经济与管理学院,上海200030)

摘要:企业对CSR的自我表述(“说什么”)是利益相关者判断和识别企业社会责任履行情况的重要信息。但是,学者们对于企业CSR的自我表述与实践的实质性(“做什么”)的关系看法并不一致。基于569家上市公司2009-2011年的数据,本研究实证考察了企业CSR自我表述与实践实质性的关系。结果显示,当面对较多的来自公众关注和监督的压力时,企业CSR自我表述就会给企业带来正面的约束力,促使企业的社会责任实践更具有实质性。同时,还发现企业可见度和市场化程度在CSR自我表述与实践实质性之间起着显著的正向调节作用。研究首次基于中国企业的数据检验了CSR的意义建构理论模型,同时也为深入了解和规范中国企业的CSR自我表述提供了实证启示。

关键词:CSR自我表述;意义建构;企业可见度;市场化程度

一、引言

近年来,随着空气污染、环境污染和食品安全等问题的日益严重,公众、媒体、政府和非政府组织等利益相关方对企业履行社会责任(corporate social responsibility,CSR)的期望与要求也越来越高,如环境保护法、食品安全法都针对新形势做了修订并已正式生效。为了满足利益相关者的期望与要求,企业选择通过各种途径(例如活动论坛、公司网站、社会责任报告等等)公开的表述和宣讲CSR政策、战略规划及其参与的各种CSR实践行动[1]。而在这个过程中,企业对CSR的自我表述(self-presentation of CSR)逐渐成为利益相关者判断和识别企业社会责任履行情况的重要信息[2]。

但是,学者们对于企业CSR自我表述(“说什么”)与CSR实践的实质性(“做什么”)之间的关系,看法并不一致。一些学者,例如Bansal和Clelland(2004)、Walker和Ni(2014)等明确指出企业CSR自我表述更多地发挥印象管理(impression management)的作用[3-4],去影响和改变利益相关者对企业的认知。但在实践中,企业的社会责任实践行为与CSR自我表述往往是脱节的[5]。最近,另外一些学者如Vogel(2005)、Zhang和Luo(2013)发现企业CSR自我表述有可能对企业社会责任实践产生正面积极的影响[6-7]。他们指出,企业的CSR自我表述会让利益相关者对企业社会责任的履行有更高的期望和关注,一旦所说和所做的有差异,企业就会面临利益相关者过多的批评和指责。因此,在利益相关者的监督和关注下,企业CSR自我表述有可能给企业带来正面的约束力,促使企业的社会责任实践更具实质性。

基于此,本研究致力于考察中国企业CSR自我表述如何影响企业社会责任实践的真实绩效,即企业社会责任实践的实质性。根据现有的文献,本文将企业CSR自我表述界定为企业(或高层管理者)在各种场合对企业CSR政策和战略规划的表述[7-8]。同时,还进一步探索了在哪些条件下(例如,当企业可见度很高,或企业所处地区市场化程度较高)CSR自我表述与社会责任实践实质性的关系会发生变化。本研究具有较强的理论和实践意义:第一,首次对Basu和Palazzo(2008)提出的企业CSR的意义建构模型中的“说什么”和“做什么”在中国背景下进行了实证检验,更为重要的是,还发现了企业可见度和市场化程度是两者关系之间的重要调节变量[8]。第二,该研究还为深入了解和规范企业CSR自我表述提供了实证经验启示。

本文的结构安排如下:首先从意义建构的理论视角阐释了企业CSR自我表述为什么会影响企业社会责任实践的实质性,然后综合考虑企业可见度和市场化程度的调节作用提出一系列假设,接下来运用第三方权威评级机构——润灵环球社会责任评级机构(简称RKS)对2009-2011年期间上市公司社会责任报告的评级数据对研究假设进行了检验。数据结果在很大程度上支持了研究假设,本文在结论和讨论部分对研究的意义和理论创新进行了全面的探讨和总结。

二、理论背景与研究假设

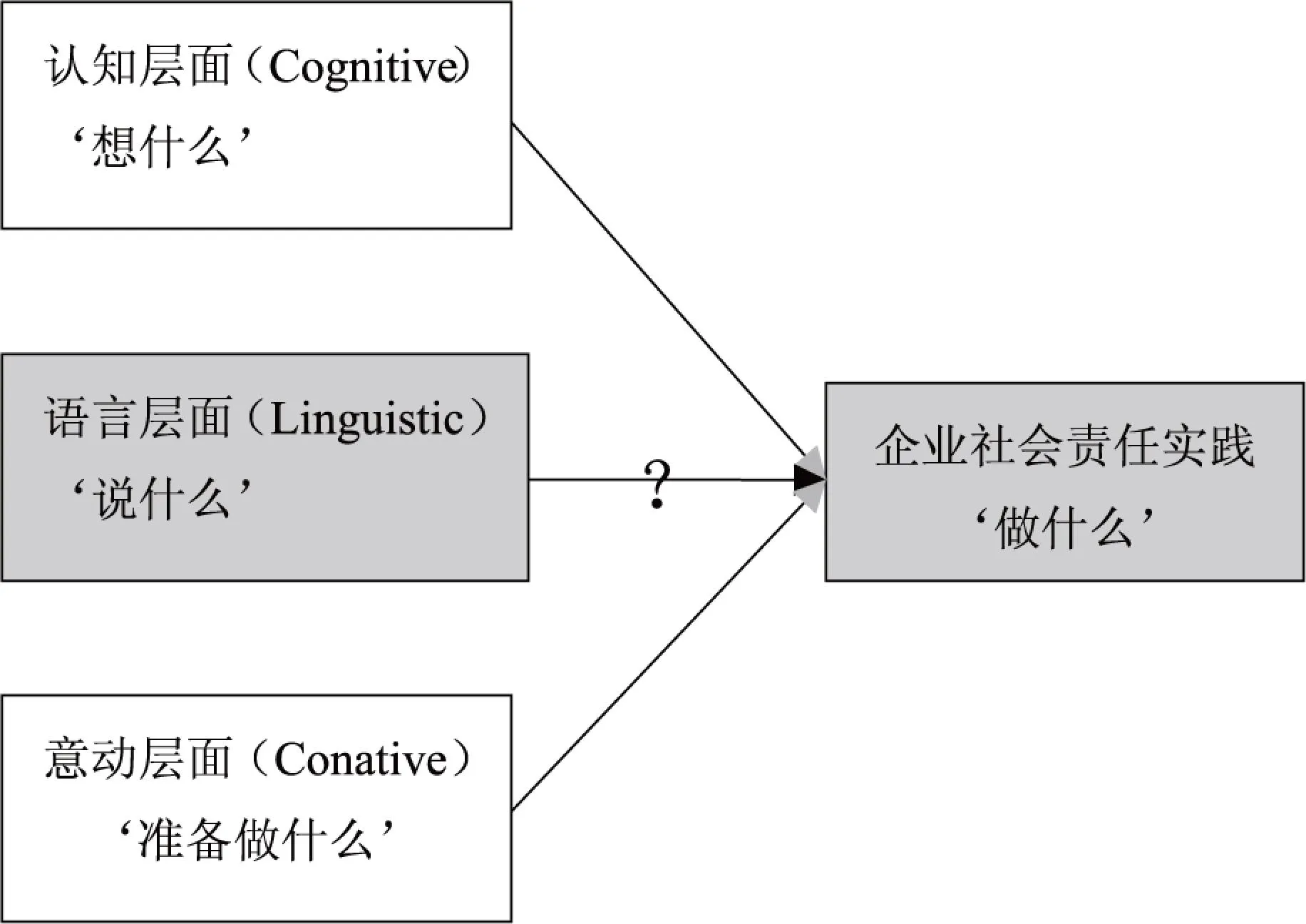

对于企业为什么承担企业社会责任,以往研究基于战略理论和制度理论视角提出三种主流的动机:第一,利益相关者驱动指的是企业为了遵从利益相关者的压力或社会规范而承担社会责任[9-10];第二,经济绩效驱动指的是企业为了提高经济绩效而承担社会责任[11];第三,动机驱动指的是企业给予帮助他人而主动承担社会责任[12]。在上述研究的基础上,Basu和Palazzo(2008)提出企业承担社会责任不仅仅是满足外部需求或追求经济绩效的结果,更是组织对外部世界认知和释义的过程[8]。他们认为企业社会责任是管理者思考和释义组织与利益相关者的关系、组织在社会公益方面的角色,以及建立关系和扮演角色的行为过程[13]。在CSR的意义建构模型(the sense making process of CSR)中(如图1所示),他们提出企业社会责任来源于组织对外部世界的认知(cognitive)、释义(linguistic)和意动(conative)等意义建构活动。在认知过程即企业“想什么”,企业审视外部的世界,并思考和界定自己与利益相关者的关系。在释义过程即企业“说什么”,企业用语言描述企业从事特定社会责任活动的原因和过程,并对外沟通。在意动过程即企业“准备做什么”,组织在影响组织感知关系的活动中做出自己的姿态和承诺,并使自己的行为保持一致性。CSR的意义建构模型从一个全新的理论角度考察组织内部的认知、释义和意动过程如何影响企业社会责任实践[14]。但遗憾的是,目前,较少研究对CSR意义建构模型的三个维度(认知、释义和意动)或者单个维度与社会责任实践的关系进行验证。因此,本研究致力于弥补现有研究的局限,实证考察CSR意义建构模型的单个维度-CSR释义过程(“说什么”)与企业社会责任实践(“做什么”)的关系。

(一) CSR自我表述与社会责任实践的实质性

根据Basu和Palazzo(2008)对CSR释义过程的解释以及参考现有文献,本文把CSR释义过程定义为企业CSR自我表述,即企业在公开场合对CSR政策或战略规划的表述和展示[7-8]。对于CSR自我表述与社会责任实践的关系,以往研究大多从印象管理理论视角入手,认为企业CSR自我表述往往趋于形式化,只能发挥印象管理的作用,目的是为了影响和改变利益相关者对企业形象的认知[3-5]。在本研究中,提出一个不同于印象管理视角的机制来解释中国企业CSR自我表述与社会责任实践的关系,即当面对来自公众关注和监督的压力时,企业CSR自我表述就会给企业带来正面的约束力,从而促使企业的社会责任实践更具有实质性。一方面,企业CSR自我表述使利益相关者对企业社会责任的履行给予更高的期望和要求;另一方面,一旦发现企业CSR自我表述与社会责任实践不符,利益相关者就会给予企业过多的批评和质疑,从而使企业陷入不诚实的声誉或合法性危机[7]。以福特汽车为例,Vogel(2005)发现与其他竞争者相比,福特汽车的环境责任更容易受到关注和质疑,这是因为福特汽车曾公开宣称他们将建立一家环境优化型的企业[6]。

同样在中国背景下,企业的社会责任行为日益面临着来自公众的关注和监督。近些年,三聚氰胺毒奶粉事件、瘦肉精、皮革奶、紫金矿业水污染、中石油爆炸案等一系列严重的企业违规事件的屡次发生,使得公众对企业社会责任的期望和关注极大地提高。同时,媒体对企业社会责任行为的广泛报道使企业的经营行为更加可视化[1]。在这样的背景下,企业言行不一致的行为更容易被发现,并给企业带来声誉或合法性上的损失。因此,那些在公开场合对CSR进行表述和宣讲的企业,为了避免成为公众攻击的目标,倾向于做到言行一致。基于此,我们提出以下假设:

假设1:企业CSR自我表述越详细,企业社会责任实践也就更具有实质性。

(二)企业可见度和市场化程度的调节作用

企业可见度指的是企业被利益相关者关注和识别的程度[15]。企业可见度越高,企业的行为越容易吸引公众的关注和监督,因而增加了企业社会责任实践与CSR自我表述的不一致被发现的可能性[16]。例如,Rehbein等(2004)发现利益相关者对高可见度企业社会责任的履行有较高的期望,而且他们倾向于给予更多的监督和审查[17]。同时,他们指出若可见度高的企业违反了社会规范或价值观,其违规行为更容易得到媒体的大肆报道和渲染,从而使得企业面临严重的公众舆论压力。Wang和Qian(2011)指出若企业非社会责任行为被曝光,高可见度企业面临的惩罚和损失要比低可见度企业多的多[15]。由此可见,可见度越高,企业的言行不一致就越容易被发现和广泛报道,从而使企业面临过多的指责和惩罚。在这样的情况下,为了避免企业声誉或合法性上的损失,高可见度的企业就会更倾向于约束企业的行为,使得CSR自我表述与企业社会责任实践达成一致。基于此,提出以下假设:

假设2:企业可见度会显著地正向调节企业CSR自我表述对社会责任实践实质性的影响。

从1978年开始,我国经历了从计划经济向市场经济进行转轨的过程。尽管中国的市场化进程取得了举世公认的成功,国民经济保持了高速增长,人民物质生活水平显著提高,中国经济实力显著增强。但是,中国的地区市场化进展程度是很不平衡的[18]。就区域而言,北上广等东部沿海地区和省份,其市场化已经取得了决定性的进展,而在另外一些省份,经济中非市场的因素还占有重要的地位[19]。

市场化发展程度较高的地区有更为健全的法律制度环境,市场竞争制度完善而公平,企业的信息披露更加透明,对企业违法行为的惩罚机制更为有效,企业的利益相关者对企业的社会责任信息有更高的关注和监督[20-21]。同时日益增长的市场中介组织如专业的服务公司(会计、审计和法律公司)和消费者保护组织等对企业行为的监督力度大大增加,使得企业的经营不再是黑箱而是逐渐透明化[21]。所以,市场化程度越高,企业的经营行为越透明,企业CSR自我表述与社会责任实践行为的不一致越容易被发现和惩罚,从而CSR自我表述更容易给企业带来正面的‘约束力’,促使企业做到言行一致。基于此,我们提出以下假设:

假设3:市场化程度会显著地正向调节企业CSR自我表述对社会责任实践实质性的影响。

图1 企业社会责任的意义建构理论模型(Basu和Palazzo,2008)

三、研究方法

(一)样本与数据收集

研究样本包含了2009-2011年上海和深圳交易所上市且发布社会责任报告的上市公司。选择这段考察期是因为RKS对2009-2011年期间社会责任报告中的CSR行为进行了客观且可靠的评估。使用的数据来源包括:中国股票市场交易数据库(CSMAR),公司年度社会责任报告,以及RKS社会责任报告评级数据,其中企业声誉数据是作者根据中国企业500强数据手动编码而成。为了保证分析结果的稳健性,剔除了在观察期新上市的企业,以及被ST的上市公司。这样,本研究最终得到569个上市公司,共1384个样本点。

(二)数据测量

1.因变量。本研究中,考察的是企业社会责任实践的实质性(the substantialness of CSR),即企业社会责任实践的真实绩效。但是,目前国内并没有对企业社会责任实践全面评价的机构,而且由于财力和信息获取的难度,也很难去实地考核企业的社会实践绩效。因此,研究选择了RKS的社会责任报告评级数据。RKS采用自主研发的MCT社会责任报告评级系统对上市公司每年发布的社会责任报告从整体性(macrocosm)、内容性(content)和技术性(technique)三个方面进行全面的评价。其中,整体性主要对企业CSR战略、治理结构和利益相关方等三个方面进行评价。内容性主要对企业社会责任的五个维度如经济绩效、劳工与人权、环境、公平运营、消费者、社会参与及发展的情况进行评价。技术性主要从内容平衡、信息可比、报告创新、报告可信度与透明度、报告规范性以及可获得与信息传递有效性等六个方面评价。对于内容性评分是否能够反映企业社会责任实践的实质性,有以下两个依据可供参考:1)RKS总裁张浩而告诉我们,虽然RKS针对的是社会责任报告信息披露评价,但在评价过程中他们选择性地对部分企业的社会责任实践进行了考证,发现RKS评级数据与企业社会责任实践绩效有较大的关联。正如北京大学社会责任研究所所长崔志如表示,“如果报告本身质量低下,那么其实践状况也必然不佳。企业若能发布高质量的社会责任报告,那么他也必须有实质性的内容去填充报告”。 2)Marquis和Qian (2014)发表在国外重要期刊Organization Science上的文章也是采用内容性评分来测量企业社会责任实践的实质性[22]。他们认为,RKS的内容性评分指标设计合理,评分数据能够很好地反映了企业社会责任实践的真实绩效。综上所述,本研究认为该内容性评分能够有效地测量企业社会责任实践的实质性,即企业的内容性评分越高,企业参与的社会责任实践越多越好,因而其社会责任实践也就更具实质性。

2.自变量。考察的是企业“说什么”,即CSR自我表述。以往研究对企业CSR自我表述的测量大多考察企业网站上是否有CSR政策和战略规划的声明[7]。为了进一步测量企业CSR政策和战略规划的详细程度,研究抽取了RKS评级数据中关于企业CSR政策和战略规划的评价。在RKS评级的63个详细指标中,有三个细分指标(整体性:M1,M4,M5)反映了企业的CSR自我表述,其中M1:社会责任战略目标和达成路径;M4:企业所有者(董事长等)和企业管理者代表(CEO等)关于社会责任/可持续发展的声明;M5:企业社会责任长期/短期规划。经反复求证,社会责任报告中关于CSR政策和战略规划的表述与企业网站上的信息基本保持一致,即企业网站上对CSR政策和战略规划表述越详细,三个指标的评分也就越高。因此,研究采用M1、M4和M5的评分之和作为企业CSR自我表述的测量,即评分越高,企业的CSR自我表述越详细。

3.调节变量。本研究的调节变量包括企业可见度(visibility)和市场化程度(marketization)。遵循以往研究,采用企业规模和企业声誉来测量企业可见度,即企业规模越大,企业声誉越好,企业可见度也就越高[15]。其中,用前置一年的企业总资产的对数来衡量企业规模的大小;为了测量企业声誉,对上市公司是否在前一年入选“中国企业500强”数据进行了手工编码,当上市公司在前一年成功入选“中国企业500强”时,企业被认为具有较高的声誉,定义为1,反之为0。另外,考虑到本研究主要考察企业所处地区的市场化程度对企业社会责任行为的监督和审查作用,研究参考了樊纲、王小鲁、朱恒鹏(2009-2011)编写的《中国市场化指数:各地区市场化相对进程2009/2011年报告》,选取了“市场中介组织发育和法律制度环境”这一分指标的得分作为市场化程度的测量。同样,该指标被前置一年。

4.控制变量。首先,以往研究发现中国企业的所有制会对企业的社会责任行为产生较大影响[22]。因此,对企业的所有制进行了控制,国有企业取值为1,民营企业取值为0。国有企业指的是企业的最终控制人为中央政府或省市县地方政府,民营企业指的是最终控制人为个人或家族的企业[23]。其次,还控制了财务绩效可能产生的影响。总资产收益率(ROA)直接反映了公司的盈利能力和竞争实力,被认为是衡量企业业绩的最好指标[24]。为减弱企业财务绩效与企业发布社会责任报告之间的内生性,ROA被前置一年,且ROA=净利润/总资产。另外,控制了行业的影响,与消费者直接接触的行业编码为1,其他编码为0。参考山立威、甘梨和郑涛(2008)对与消费者直接接触的行业的划分,本文与消费者直接接触行业包括食品饮料制造业、金融业、零售业、文化传播服务业、公共服务业、房地产业、服装业、交通运输业、日用家电业等。由于深交所和上交所对上市公司社会责任履行有不同的政策要求,所以上市地点可能会影响企业社会责任实践的实质性。本文上市地点为虚拟变量,该变量取值为1如果上市地点是深圳证券交易所,该变量取值为0如果上市地点是上海证券交易所。最后,由于因变量来自于RKS社会责任报告评级数据的内容性评分,企业前一年发布社会责任报告的经验可能会对该年的内容性评分产生影响。因此,控制了社会责任报告发布经验的影响。若企业前一年发布社会责任报告,编码为1,反之为0。

四、分析结果

(一)回归模型选择

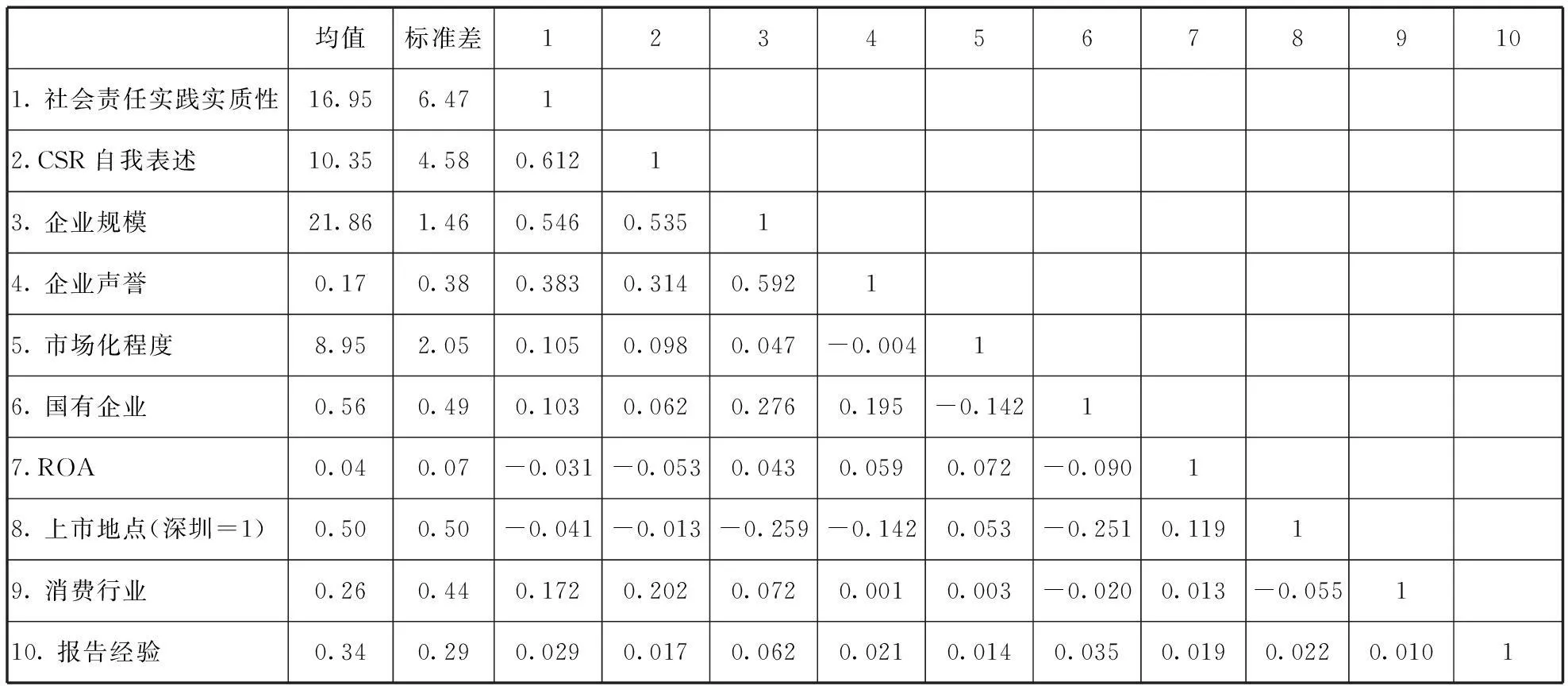

根据Aiken和West(1991)提出的调节性回归分析方法,本文采用OLS三级逐步回归:首先加入控制变量,然后添加自变量检验主效应,最后加入交互项[25]。用回归分析的方法检验交互作用一个重要的步骤就是把自变量和调节变量中的连续变量进行整理,因为自变量和调节变量往往和他们的乘积项高度相关。因此,在回归之前把连续变量进行中心化处理,以达到减少回归方程中变量间多重共线性的问题[26]。为了排除多重共线性的问题,考察了自变量和控制变量之间的相关系数(见表1),发现这些系数远低于经验文献的0.7的多重共线性阈值,最大的也只有0.592。与此同时,进行方差膨胀因子(VIF)检验,结果显示VIF最大值为1.74,最小值为1.02,平均值为1.27,远远小于多重共线性的标准VIF>10,故本研究不存在多重共线性的问题。

另外,为了控制一个企业有多个样本点可能带来的企业个体效应,在OLS模型中使用聚合残差法(clustered standard error)将残差聚合到企业层面[27]。在表2的回归结果中,汇报了具有稳健性的聚合标准误差。

(二)回归分析结果

根据前文建立的回归模型,本文运用STATA 12.0软件对数据进行处理,具体分析结果如表2所示。模型1检验了CSR自我表述的主效应。结果显示:企业CSR自我表述与企业社会责任实践的实质性显著正相关(β=1.041,P<0.001),说明企业CSR自我表述越详细,企业社会责任实践的实质性也就越高,故假设1得到验证。

模型2-4是逐步验证CSR自我表述与企业可见度、市场化程度的交互作用。模型2结果显示,CSR自我表述与企业规模的交互项对企业社会责任实践的实质性有显著正向影响(β=0.031,P<0.001),说明企业规模越大,即可见度越高,CSR自我表述带给企业的约束力越强,从而企业社会责任实践的实质性也就越好。该结论与研究者的观点和假设是一致的,从而支持假设2。模型3结果显示,CSR自我表述与企业声誉的交互项对企业责任实践的实质性有正向的影响,但统计结果并不显著(β=0.073,P=0.108)。这表明,企业声誉在企业CSR自我表述和社会责任实践的实质性之间不能起到显著的调节作用。综合模型2和模型3的结果来看,企业规模带来的可见度比企业声誉带来的可见度能够约束企业的行为,促使企业做到言行一致。

模型4结果显示,CSR自我表述与市场化程度的交互项与企业社会责任实践的实质性有显著正向的关系(β=0.028,P<0.05),说明企业所处地区的市场化发展程度越高,市场对企业行为的监督机制越完善,企业的言行就表现得越一致。该结果与假设3保持一致,故假设3得到验证。

模型5是包含了控制变量,自变量,以及三个交互项的全模型。研究发现:1)CSR自我表述的主效应没有变化;2)CSR自我表述与企业规模的交互项依然对企业社会责任实践的实质性有正向影响,但显著性明显比之前降低了(P<0.05);3)CSR自我表述与市场化程度的交互项与企业社会责任实践的实质性的关系是正向的,但是统计上不再显著。这说明,在控制企业可见度的调节作用后,市场化程度的调节作用变弱。

表1 变量均值、标准差和相关系数

注:|β|>0.04在0.05水平上显著。

注:双尾检验,括号内为聚集到企业层面的标准差。***P<0.001,**p<0.01,**P<0.05,+p<0.1。

为了形象地描绘出企业规模和市场化程度的调节作用,根据Aiken和West’s (1991)交互作用的绘图步骤,做出了两张交互作用图[25]。如图2所示,与小企业相比,大企业的CSR自我表述与企业社会责任实践的实质性有更强的正相关关系。如图3所示,企业所处地区市场化程度越高,CSR自我表述与企业社会责任实践的实质性的关系也就越强。

五、研究结论与管理启示

(一)研究结论

本文的研究目的是探讨企业CSR自我表述(“说什么”)与企业社会责任实践的实质性(“做什么”)是否具有一致性,以及在哪些条件下二者的关系会发生变化。研究发现,企业CSR自我表述的详细程度与企业社会责任实践的实质性显著地正相关,即研究结论支持了企业CSR自我表述会给企业带来约束力,从而促使企业实现“言行一致”。另外,还发现企业可见度和市场化程度在企业CSR自我表述与社会责任实践的实质性之间起着显著的正向调节作用。高可见度的企业有着较强的自我约束力,而市场化程度则从制度环境方面给予企业约束力,两者同时促使着企业做到言行一致。

图2 CSR自我表述与企业规模的交互作用图

图3 CSR自我表述与市场化程度的交互作用图

本研究有以下贡献:第一,Basu和Palazzo(2008)在美国管理评论期刊上提出的CSR意义建构模型,从意义建构的理论角度考察组织内部的认知、释义和意动过程如何影响企业社会责任实践[8]。该理论框架对加深理解企业为什么承担社会责任以及企业社会责任实践的差异提供了全新的思路。但遗憾的是,很少有实证研究对该理论模型进行验证,也就无从得知在实践中企业的“想什么”、“说什么”、“准备做什么”与企业社会责任实践的关系到底是怎么样的。本文的研究迈出了第一步,不仅实证考察了上市公司CSR自我表述(“说什么”)与社会责任实践(“做什么”)的关系,更进一步发现企业可见度与市场化程度是两者关系之间重要的调节变量。研究结论明确了在目前中国背景下,企业“说什么”影响“做什么”的内在机制,并且丰富了两者关系的边界条件。第二,本研究对于了解和规范企业的CSR自我表述与实践有重要的政策指导意义。目前,我国企业社会责任报告飞速发展,但很多利益相关者担心企业的CSR自我表述与社会责任实践脱节,如何规范企业社会责任报告与实践成为日益迫切的事情。

(二)管理启示

企业履行社会责任是被西方发达国家的广泛实践证明了的,解决企业与资源、环境和社会之间的各种冲突,保持社会关系和谐、经济秩序稳定以及可持续发展的一种有效手段。近年来,随着国际社会对企业履行社会责任日渐实现由“软约束”向“硬约束”的转变*国际上企业社会责任标准化的趋势越来越明显,一些国际组织对企业社会责任提出了硬指标。例如,欧盟在2014年针对非财务信息报告发布了九份法规,要求欧盟境内的大型企业必须提交社会责任年度报告,如果不能够提供需要做出合理的解释。,社会公众和利益相关者对企业发布CSR报告的期望和要求越来越高,监督也更加严格,这在一定程度上促进了国内企业对CSR自我表述问题的重视程度。据中国社会科学研究院企业社会责任研究中心发布的《中国企业社会责任报告(2014)》显示,2014年中国企业发布社会责任报告的数量持续增长,达到1526份,其中上市公司和国有企业为主力军。从这1526份企业CSR报告的内容分析来看,大致存在如下三个特征:1)企业对CSR报告的管理正逐步走向常态化、专业化和信息化;2)企业CSR报告的内容更加实质化、定量化,与公司战略、重大活动、社会热点等结合将成为未来的重点;3)企业CSR报告发布越来越重视发布平台和新媒体的“杠杆”作用,传播形式趋向“社交化”和“移动化”。根据本研究的实证结果,企业CSR自我表述越详细,企业社会责任实践也就更具有实质性,因此企业CSR报告的内容详细性与科学性成为预测其社会责任实践实质性的一个非常重要的指标。然而,从上述1526份企业CSR报告中,我们却发现了一些明显的不足和问题,例如:1)报告参考标准虽然多元化,但第三方评价不足,可靠性有待提高;2)报告虽然亮点突出,但同质化现象明显,反映出报告实质性议题识别不足的短板;3)报告平衡性表现不足,除部分企业外,整体存在“报喜不报忧”现象;4)报告过程性管理可圈可点,但利益相关方参与沟通须进一步加强。基于此,未来企业在进行CSR自我表述即撰写和发布CSR报告时,应尽量规避和避免上述问题。

事实上,对于中国企业而言,目前正面临着前所未有的挑战和机遇。这种挑战和机遇主要源于我国正在实施的经济转型升级,“十三五”期间经济转型升级有三大目标:形成服务业主导的产业结构,形成消费主导的经济增长格局,形成以服务贸易为重点的对外开放新格局,而实现这些目标既能实现调结构、转方式的实质性突破,又能奠定未来10-20年可持续发展的重要基础。然而,在当下,受众多企业非社会责任行为的影响,“中国制造”受到质疑。尤其在“互联网+”时代,任何企业非社会责任行为都有可能在互联网传播中无限放大。当前消费主导的经济形态正在逐步形成,社会诚信体系正在建立,企业如不能适应变化做出及时的调整,将难以跟上发展的需要,最终被市场所抛弃。因此企业有必要在不断加剧的市场化进程中,抓住历史机遇,顺应经济转型和产业升级的发展潮流,在外在环境的倒逼下,内生自我约束,“想什么”、“说什么”、“准备做什么”做到匹配,实现最终“做什么”。然而,我们倡导企业承担社会责任,并不是要求企业把主要的精力和资源都用于去响应和满足“无所不包”的社会需求;更不希望企业把履行社会责任当成某种迫不得已、不得不完成的“政治任务”。从企业的角度来看,真正有价值的社会责任履行是把社会需求和企业战略结合在一起,从而通过履行社会责任实现企业战略目标的一个过程。

与此同时,从政府的角度来看,本研究发现政府在规范企业社会责任行为时要做到职能转换,发挥市场的主导作用,具体而言:(1)政府要营造出透明、公平、市场化程度高的制度环境,如环境保护法、食品安全法、广告法、上市公司信息披露管理办法等法律法规的不断修订与贯彻实施;促进第三方机构如非政府组织、媒体机构的发展壮大,改进完善全国企业信用信息公示系统,形成对企业社会责任行为强有力的监督和约束机制。(2)政府要逐渐提高公众对企业社会责任行为的关注和监督,使消费者力量成为企业CSR行为言行一致的正面约束力,如广告法明确定义虚假广告并鼓励消费者举报;新环境保护法特别设立了“信息公开和公众参与”条款,专门让老百姓去参与环境保护,监督环境保护工作。(3)政府也需要加大对企业非社会责任行为特别是企业社会责任言行不一致行为的惩罚力度,使企业社会责任言行不一致的行为付出成本和代价,如新广告法规定,媒体发布违法虚假广告,过去根据广告费用罚款1到5倍,现在最高可以处罚200万元,加强了对违法广告的震慑。(4)政府要增加科研经费投入,促进和国外企业界、学术界的交流互动,加强对企业社会责任等相关领域的理论研究,为政府在规范企业社会责任行为时提供理论支持和决策参考。

当然,本研究也存在一定局限性。第一,无法直接客观且全面地测量企业社会责任实践的实质性。虽然本研究所用的代理变量与社会责任实践的真实绩效有较大关系,但毕竟不是客观的真实绩效。未来研究可以探索如何获取客观的社会责任实践的真实绩效,从而提高研究预测的准确度。第二,对于企业CSR自我表述,本研究只衡量了企业描述CSR政策和战略规划的详细程度对企业社会责任实践的影响。Basu和Palazzo(2008)在其构建的CSR的意义建构模型中指出,除了考察企业CSR自我表述的详细程度,未来研究还应该更细致地研究企业CSR自我表述侧重点如侧重法律、科学、经济、或者伦理,以及表述信息是否均衡或有偏对企业社会责任实践的影响[8]。因此,未来研究可在本研究的基础上进一步探索企业CSR自我表述的其他特征如何影响企业社会责任实践的实质性。

参考文献:

[1]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,9(8):1225-1232.

[2]BASIL D Z,ERLANDSON J.Corporate Social Responsibility website representations:A longitudinal study of internal and external self-presentations [J].Journal of Marketing Communications,2008,14 (2),125-137.

[3]BANSAL P,CLELLAND I.Talking trash:legitimacy,impression management,and unsystematic risk in the context of the natural environment [J].Academy of Management Journal,2004,47(1):93-103.

[4]WALKER K,NI N,Huo W.Is the red dragon green? An examination of the antecedents and consequences of environmental proactivity in China [J].Journal of Business Ethics,2014,125(1):27-43.

[5]WEAVER G R,TREVINO L K,COCHRAN P L.Intergrated and decoupled corporate social performance:Management commitment,external pressures,and corporate ethics practices [J].Academy of Management Journal,1991,42(5):539-552.

[6]VOGEL D.The market for virtue:the potential and limits of corporate social responsibility [M].New York:Brookings institution Press,2005.

[7]ZHANG J J,LUO X W.Dared to care:Organizational vulnerability,institutional logics,and MNCs’ social responsiveness in emerging markets [J].Organization Science,published online ahead of print,March 21,2013.

[8]BASU K,PALAZZO G.Corporate social responsibility:A process model of sensemaking [J].Academy of Management Review,2008,33(1):122-136.

[9]CAMPBELL J L.Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility [J].Academy of Management Review,2007,32:946-967.

[10]FREEMAN R E.Strategic Management:A Stakeholder Approach [M].Boston,MA:Pitman,1984.

[11]WOOD D J.Corporate social performance Revisited [J].Academy of Management Review,1991,16(4),691-718.

[12]SWANSON D L.Addressing a theoretical problem by reorienting the corporate social performance model [J].Academy of Management Review,1995,20(1):43-64.

[13]BRICKSON S.Organizational identity orientation:The genesis of the role of the firm and distinct forms of social value [J].Academy of Management Review,2007,32:864-888.

[14]卢东,POWPAKA S,李雁晨.基于意义建构理论的企业社会责任沟通策略研究综述[J].外国经济与管理,2009,31(6):18-24.

[15]WANG H,QIAN C.Corporate philanthropy and corporate financial performance:The roles of stakeholder’s responses and political access [J].Academy of Management Journal,2011,56(6):1159-1181.

[16]MARQUIS C,TOFFEL M W.Scrutiny,norms and selective disclosure:a global study of green-washing [J].Harvard Business School working paper,2014.

[17]REHBEIN K,WDAAOCK S,GRAVES S B.Understanding shareholder activism:Which corporations are targeted? [J].Business & Society,2007,43(3):239-267.

[18]RAYNARD M,LOUNSBURY M,GREENWOOD R.Legacies of logics:Sources of community variation in CSR implementation in China [C].// M Lounsbury,E Boxenbaum (Eds.). Research in the Sociology of Organizations:Institutional Logics in Action,2013,39:243-276.

[19]樊纲,王小鲁,朱恒鹏.中国市场化指数——各省区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[20]BRANDT L,LI H.Bank discrimination in transition economies:Ideology,information,or incentives [J]? Journal of Comparative Economics,2003,31(3):387-413.

[21]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012,10:59-68.

[22]MARQUIS C,QIAN C.Corporate social responsibility reporting in China:Symbol or substance? [J].Organization Science,2013 (forthcoming).

[23]WANG Q,WONG T J,XIA L.State ownership,the institutional environment,and auditor choice:Evidence from China [J].Journal of Accounting and Economics,2008,46(1):112-134.

[24]PENG M W,LUO Y.Managerialties and firm performance in a transitional economy:The nature of a micro-macro link [J].Academy of Management Journal,2000,43(3):486-501.

[25]AIKEN L S,WEST S G.Multipleregression:Testing and interpreting interactions [M].,Newbury Park,Calif:Sage Publications,1991.

[26]罗胜强,姜嬿.调节变量和中介变量[C].// 陈晓萍,徐淑英,樊景立.组织与管理研究的实证方法.北京:北京大学出版社,2008:312-331.

[27]张建君.竞争—承诺—服从:中国企业慈善捐款的动机[J].管理世界,2013,9:118-129.

(本文责编:辛城)

Walking the Talk? What Firm Say about CSR Verse What They Do with CSR

WANG Ya-ming1,LIU Wen-bin1,LIU Yu-huan2,3

(1.University of Electronic Science and Technology of China,Chengdu,611731,China;2.Southwest Jiaotong University,Chengdu,

610031,China;3.Antai College of Economics & Management,Shanghai Jiao Tong Dniversity,Shanghai 200030)

Abstract:Formal self-presentation of CSR is the critical information which various stakeholders can base on to understand firms’ CSR engagement.However,prior studies do not provide consistent results about the relationship between self-presentation of CSR and the substantialness of CSR engagement.Based on the data of 569 public companies during 2009-2011,we empirically test the effects of elf-presentation of CSR on the substantialness of CSR engagement.The results show that when confronted with scrutiny and challenge from public,formal claims of CSR can subject firms to heightened expectations and criticism and may become a weapon with which to arrack a firms’ consistency and sincerity.Therefore,the self-presentation of CSR can have a positive influence on the substantialness of CSR engagement.Moreover,we also found firm visibility and institutional environment (e.g.marketization) would positively moderate the relationship between the self-presentation of CSR and the substantialness of CSR engagement.

Key words:self-presentation of CSR;sense making;firm visibility;marketization

中图分类号:C93

文献标识码:A

文章编号:1002-9753(2015)10-0177-10

作者简介:汪亚明(1978-),男,安徽桐城人,电子科技大学经济与管理学院博士研究生。研究方向:组织行为与人力资源管理。通讯作者:刘玉焕。

基金项目:国家社会科学基金项目(14CGL018);国家自然科学基金项目(71432005)。

收稿日期:2015-06-09修回日期:2015-10-15