我国城镇居民消费影响因素的实证分析

2016-01-18童仁陈城城

童仁++陈城城

一、问题的提出

总所周知,消费、投资以及出口是拉动经济增长的三驾马车。然而其中消费的比重明显偏低,经济增长还是过多的依赖投资和出口。08年的次贷危机已经让中国的外向型经济模式吃到了苦头,珠三角和长三角地区倒闭的数万家中小企业就是苦果。而且这种发展模式容易让我国的发展逐渐缺失独立性,甚至增大被其他国家“绑架”的可能性。当外需萎靡的就只能靠投资和消费了,而其中,居民消费将有可能成为我国经济新的增长点。

二、理论综述

凯恩斯的绝对收入理论:凯恩斯将消费函数表达为:C=f(Y),并将此式改写为C=bY,表明如果其他条件不变,则消费C随收入Y增加而增加,随收入Y减少而减少。凯恩斯认为,消费是限期可支配收入的函数,消费与可支配收入之间处在着以下的关系:

(1)在短期无论可支配收入多少,是否等于零,消费支出总是大于零。可支配收入等于零时的消费支出,来源于从前的储蓄或现在的借债,这部分的消费支出与可支配收入无关,称为自发消费;

(2)随着可支配收入的增加,消费支出也增加。随着可支配收入的变动而变动的消费叫引致消费;

(3)消费支出的增加量少于可支配收入的增加量。

假定消费函数为线性,则凯恩斯的消费函数可表述为

C=C0+cY

其中,C为消费支出,Y为可支配收入,C0与c均为常数,且C0>O,O

三、模型的设定

影响因素的分析

Y城镇居民消费水平

X1代表城镇居民可支配收入

X2代表城镇居民存款额

X3代表城市居民消费价格指数

X4代表城镇居民家庭恩格尔系数

X5代表财政支出

X6代表税收

(1)收入水平

按照经典经济学理论,收入是影响消费的主要因素,根据凯恩斯的宏观经济学原理,真正对居民消费有影响的是居民可支配收入。可支配收入是指居民家庭在支付所得税后所剩余的全部现金收入。在考虑到这个因素的情况下,我们选择城镇居民可支配收入(X1)作为解释变量。

(2)储蓄

按照经济学理论,储蓄也是一个影响居民消费的一个重要因素。一方面,居民储蓄的增长会相应导致消费的减少。而一定数额的储蓄则能够保证满足居民在没有收入的情况下保证自发消费。其与消费存在互补关系。所以选择居民存款额作为解释变量。

(3)居民消费物价水平

对于价格需求弹性低的商品来说,商品价格的变动基本上对商品的需求量没有什么影响,而对于价格需求弹性高的商品来说,物价的微小变动会引起对消费品需求的大幅度波动,因此消费品的价格水平对居民的消费也有影响。文章利用城镇居民消费价格指数(CPI)来代表消费品的价格水平,将其作为解释变量。

(4)恩格尔系数

恩格尔系数表示食品支出总额占个人消费支出总额的比重,是衡量一个国家和地区人民生活水平的状况,一个国家或家庭生活越贫困,居民储蓄越少,恩格尔系数就越大;反之,生活越富裕,居民储蓄越多,恩格尔系数就越小,这一项也是需要被列为影响因素即为解释变量。

(5)财政支出

我们都知道,在国民经济中,政府扮演着十分重要的角色,尤其是在社会主义国家。我国的传统使得我国居民的消费观念不利于国民经济的发展,而政府就需要做出相应的导向性政策。政府对经济的干预最直接体现在财政支出上。在经济不景气的时候,增加财政支出,实施扩张性财政政策,能够拉动内需拉动消费。

(6)税收

消费税对居民消费有着十分重要的影响。一方面它直接影响了商品价格,另一方面它相应的减少了居民的可支配收入。

四、数据的收集

本文收集了我国2006-2013年城镶居民有关居民储蓄的相关数据:

五、模型的估计与调整

用最小二乘法,利用Eviews软件可得估计结果如下:

报告形式:

Y=-264.8924377+0.4532092105*X1-0.005124833261*X2+9.055250068*X3-18.15278996*X4+0.05431331049*X5+0.05315379889*X6

(977.6900)

(0.076882)

(0.004348) (2.155077)

(8.354670) (0.013214)

(0.083694)

T=(-0.270937) (5.894869)

(-1.178658)(4.201822)(-2.172772)

(4.110387)

(0.635100)

R2=0.999824

2=0.999735 F=11339.98 S.E=90.69873D.W=1.771045

统计检验:

判定系数:R2=0.997470接近于1,表明模型对样本数据拟合优度高。

经济意义检验:储蓄与城镇居民恩格尔系数均为负数

F检验:F=11339.98,大于临界值3.09,其P值0.000000也明显小于a=0.05,说明价格和售后服务对销售量Y有显著影响,模型线性关系显著

T检验:城镇居民存款(X2)的t值小于2,表明股票筹资额对城镇居民储蓄(Y)没有显著影响,其他各参数的t值的绝对值均大于2,表明其他各参数对城镇居民储蓄(Y)有显著影响。

但由于本题中Std.Error过大,可能存在多重共线性,现对其进行计量经济检验:

计量经济检验:

多重共线性检验:由于选择的影响因素过多,所以估计模型之前,应先分析各个因素与被解释变量之间的关系,以及因素之间的相关程度,利用COR命令进行相关系数检验,通过计算表明,各解释变量都与被解释变量居民储蓄存款额高度相关,且解释变量之间也是两两高度相关的。先按照逐步回归原理建立回归模型。

(1)建立一元回归模型

根据理论分析,城镇居民可支配收入应是居民储蓄的主要影响因素,相关系数检验也表明,城镇居民可支配收入与居民储蓄额的相关性最强。所以,以Y=a+bX+ε作为最基本的模型。

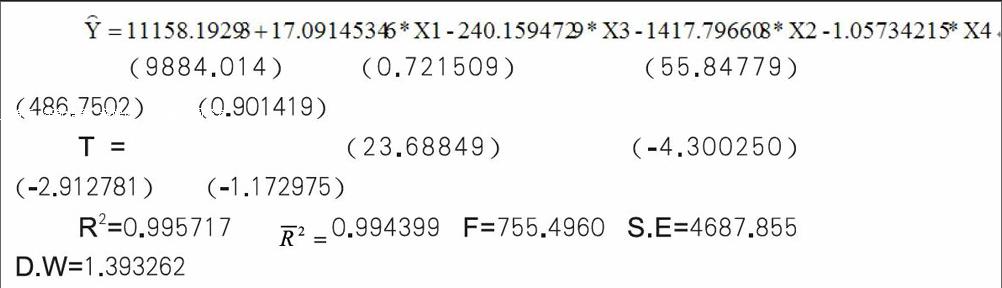

(2)将其余的变量逐个引入模型,经过以上的逐步引入检验过程,最终确定居民储蓄存款函数为

统计检验:

判定系数:R2=0.99571 7接近于1,表明模型对样本数据拟合优度高。

F检验:F=755.4960,大于临界值3.09,其P值0.000000也明显小于α=0.05,说明各个解释变量对居民储蓄存款Y有显著影响,模型线性关系显著T检验:股票筹资额(X4)的t值小于2,表明股票筹资额对城镇居民储蓄(Y)没有显著影响,其他各参数的t值的绝对值均大于2,表明其他各参数对城镇居民储蓄(Y)有显著影响。

计量经济学检验:

(1)自相关检验:给定显著性水平0.05,查DW表,当n=18.k=4时,得下限值dL=0.820,上限值dU=l.872

因为DW统计量为1.393262位于dL=0.820 dU=1.872之间所以无法判断是否存在自相关性。

偏相关系数检验:

从图中可以看出,我国城镇居民储蓄存款模型不存在一阶、二阶、三阶、四阶、五阶的自相关性作异方差的White检验如下表所示。检验知Obs*R-squared=11.41227,表明不存在异方差性。

从White检验知Obs*R-squared=11.41227,明显大于自由度为4,显著性水平为为0.05的X2值为11.071表明不存在异方差性。

该模型表示,当利率变动1%时,城镇居民储蓄率会随之变动1417.796608元,并且是利率上升,城镇居民储蓄率上升;利率下降,城镇居民储蓄率也下降。当居民人消费物价指数上升一个点,城镇居民储蓄下降240.1595元。当股票筹资额增加一亿元,居民存款储蓄下降1.05734215亿元

六、本文的结论与建议

在中国,大部分老百姓是有有钱不敢花的观念,有钱都往银行存,这也是导致中国储蓄率居高不下的首要原因。高储蓄率虽然为银行提供了充足的贷款资金,但同时也隐藏着巨大的隐患,高储蓄率表明居民消费不多,需求也随着下降,导致国内内需不足。从宏观角度看,居民可支配收入中扣除投资部分后的支出结构由消费和储蓄两部分组成,消费指当期消费,储蓄指未来消费,两者之间此消彼长。居民储蓄额过高必然导致消费的不足,对经济发展很不利。从模型看出利率对储蓄率的影响很大,表示若想要降低储蓄率一项很有效的措施就是降低银行的存款利率,这样居民手头有余钱就会更趋向于投资或消费,增加投资或消费需求。提供多样化金融工具,规范股票市场,积极引导民间投资,给予无息贷款等都是帮助中层阶级居民赚取利润,增加收入的可行方法,而且这在增加居民收入提高机会的同时还给居民提供了很好的投资渠道及信息。上述降低利率和缩小收入分配差距的方法是能帮助降低储蓄率,但这些都只是最终解决过高储蓄率的暂时手段,能根本解决问题的是完善中国对居民的保障机制。我国居民不敢花钱的一个根本原因就是中国的社会保障机制不够完善。住房,医疗,教育方面的保障需要不断改革完善,现在很少中国居民可以买得起房,医疗费用也很高,教育方面只是九年义务教育费用很少,而高中大学的学费对于一个工薪阶层的家庭承担起来是比较沉重的。当有福利保证时,居民担子就会减轻很多。中国人的传统观念还是身边留点钱养老,提前消费的观点还没有形成,那是因为在中国生存凡事都得靠自己,政府给予的保障不够全面,所以说完善中国的社保机制,控制住房,医疗,教育费用,降低居民的支出预期,这是降低居民储蓄最根本的方法。