金融机构强制性自救债的法律问题

2016-01-15

金融机构强制性自救债的法律问题

周仲飞

(上海政法学院,上海201701)

摘要:强制性自救债是问题银行所持有、在强制核销股权仍不能弥补其损失时被处置当局强制核销和转为股权的债务工具,其目的是实现银行自救,从而避免或减少使用纳税人的钱救助银行。为及时弥补银行损失,尽快使银行或者其关键部分能够继续经营,自救债应尽可能在银行尚未达到破产标准前启动。为了增加银行吸收损失的能力,自救债的范围应包括存款在内的债务工具,除非有法定的例外,如存款保险限额内的存款、担保债务等。自救债是强制核销尚未进入破产清算程序的银行股东的股权和债权人的债权,有侵犯私权之嫌疑,所以必须辅之以事前和事后的司法救济。自救债的有效实施,尚需证券法、公司法等的配套修改以及与域外法律的协调。

关键词:自救债;破产程序;债转股

2013年3月16日,欧盟委员会、欧洲中央银行和国际货币基金(下称三驾马车)同意向遭受银行危机的塞浦路斯提供100亿欧元援助,条件是该国须对低于和高于10万欧元的银行存款分别一次性征收6.7%和9.9%的税收,存款人以获得他们所在银行的股份作为补偿。由于该方案试图将存款人的存款强制转为股权来救助银行,引起了塞浦路斯民众大规模的游行和银行挤兑,也被塞浦路斯议会否决。3月25日,塞浦路斯与三驾马车达成新的方案,对存款保险限额(即10万欧元)以下的存款免征税收,对于被关闭的Laiki银行超过存款保险限额以上的所有存款征税,对于塞浦路斯银行超过存款保险限额以上的40%存款征税,被征税的存款人以获得塞浦路斯银行的股份作为补偿。新的救助方案就是强制性自救债的基本方法和部分内容。

在金融机构倒闭尤其是具有系统重要性金融机构倒闭时,金融监管当局往往会面临一个两难的境地:金融机构倒闭会引起各种溢出效应,甚至危及整个金融体系,从而不得不动用纳税人的钱予以救助;动用纳税人的钱予以救助,使本应承担损失的金融机构股东和债权人免遭了损失,从而产生道德风险,激怒纳税人。那么,既要保证问题金融机构不倒闭,使其或其中一部分能够正常提供金融服务,又要保证不使用(至少不先使用)纳税人的钱来救助问题金融机构,一个可行的方法就是迫使金融机构增强吸收损失的自救能力。自巴塞尔委员会、金融稳定理事会和G20峰会在2007-2008年全球金融危机后提出将强制性自救债作为处置问题银行的方法后,美国、英国、德国、欧盟等已将强制性自救债纳入其立法或者立法草案。

从广义角度看,自救债有两类:一是早已有之的契约性自救债;二是强制性自救债。契约性自救债是指金融机构所发行的债务工具包含一旦条件成就,所发行的债务工具将转为股份或者被核销的条款。本文所讨论的是强制性自救债(statutory bail -in debt,除非特别说明,下文的自救债均为强制性自救债),是指金融机构(为行文方便,下文以银行为研究对象)所持有的、一旦条件成就可以被监管当局强制核销或转为股权的债务工具。自救债须在银行股权先被强制核销用于弥补损失后才能启动。自救债的适用实际上包括了强制性的股权核销、债权核销和债转股,以此提高银行资本金水平,增强其吸收损失的能力,从而保证该银行的全部或者核心业务能够得以继续。

一、自救债的启动时间和条件

针对银行在不同的运行阶段可能或者已经发生的问题,监管机构可以采取以下三种监管措施:一是在银行未出现问题阶段要求银行制定恢复与处置计划,以最大限度降低可能出现问题的风险;二是一旦出现问题端倪,对银行采取早期干预措施,以防止其倒闭,包括更换管理层、重组业务等;三是一旦银行倒闭,就要对银行进行清算或者处置[1]。自救债作为问题银行处置工具之一,不可能在银行未出现问题或早期干预阶段实施。那么,其是在银行出现严重问题阶段、接近倒闭阶段还是已经倒闭阶段实施,国际社会有不同的做法。

巴塞尔委员会认为,自救债的启动时间是下列两种情况中的较早者: (1)有关当局作出股权或者债权核销的决定,否则银行将不具有经营能力; (2)有关当局作出注入公共资金的决定,否则银行将不具有经营能力[2]。巴塞尔委员会未对“non-viable”或者“viable”作出界定,而根据通常的解释,“non-viable”既可以包括银行出现了严重问题(如一级核心资本低于法定比率),也可以是接近破产,还可以是已经破产。但探究巴塞尔委员会文件的原文,“否则银行将不具有经营能力”使用的是虚拟语气(without which the firm would become non-viable和would have become non-viable),可以认定巴塞尔委员会倾向于在银行破产之前(包括出现严重问题阶段)启动自救债。

金融稳定理事会、欧盟和英国均把自救债作为问题银行处置工具之一,其启动条件和问题银行处置启动条件相同。金融稳定理事会认为,处置条件是该机构不再或者可能不再具有经营能力(viable),而且也没有足够理由相信其会有经营能力的可能性[3]。金融稳定理事会要求处置框架应该包括以下规定:在机构达到资产负债表破产之前和所有股本被完全核销之前要及时和及早处置该机构[3]。金融稳定理事会未对“non-viable”作出界定,但从其上下文可以判断,金融稳定理事会认为自救债可以在银行出现严重问题阶段和出现流动性破产(即不能清偿到期债务)阶段启动,如果银行已经达到资产负债表破产(即资不抵债)阶段,自救债就不能再启动。

根据英国《2013年金融服务(银行改革)法》附表二第2节的规定,英国自救债的启动条件为:英格兰银行认为采取这一处置工具是为了维护金融体系的稳定、维护公众对金融体系的信心、保护存款人或者保护有可能受影响的客户资产。除此之外,英国《2009年银行法》第7节又规定,自救债的启动还须满足以下条件: (1)银行未能或者可能将无法符合法定的银行准入条件; (2)考虑到时间和其他情况,由银行自己或者针对银行采取的行动不可能使其符合准入条件。英国政府认为银行不符合准入条件均发生在银行达到破产标准前,因而自救债应在银行破产前启动(pre-insolvency trigger)[4]。

《欧盟恢复与处置指令》第32(1)条规定,处置启动条件必须符合以下所有条件: (1)监管当局认为该机构正处于倒闭状态(failing)或有可能倒闭(fail) ; (2)考虑到时间和其他情况,除了采取处置行动外,没有可能会有其他私人部门或者监管行动可以在合理的时间内防止该机构倒闭(failure) ; (3)处置行动为保障公共利益所必需。该指令第32(4)条对机构“倒闭”(failing,fail或failure)作出了明确的规定:包括但不限于其已经遭受或者可能遭受能消耗其所有或者大部分自有资金,从而违反继续获得许可的条件,或者有证据表明在不远的将来以足以使监管当局撤销其许可的方式违反继续获得许可的条件(当然银行未符合许可条件本身并非是启动自救债的理由) ;机构已经或者有证据表明在不远的将来将资不抵债;机构已经或者有证据表明在不远的将来将不能支付到期债务;机构需要特别的公共财政支持。欧盟自救债的启动时间与英国并不相同,前者包括了接近破产和已经破产(流动性破产和资产负债表破产),后者则是在银行破产前启动。

如同其他处置工具,自救债毕竟是处置当局对银行私权的干预,所以,国际社会把自救债的启动时间尽量向破产时间靠近,以使这项制度更具有合法性。在笔者看来,银行接近破产标准和已经达到破产标准在现实中很难区别,即使能够区别,接近破产标准的银行可能在处置当局作出自救债的决定期间很快就达到破产标准。自救债制度没有必要为了缓解合法性质疑而刻意将启动时间向破产点靠近,尽管有人认为自救债制度涉嫌违宪,如果法律明确规定了自救债制度,其合法性就能够得到保障。从自救债对恢复问题银行继续经营的有效性和操作便利出发,笔者认为,自救债的启动时间可以在银行发生重大问题、接近破产标准或者已经达到破产标准的阶段,只要通过自救债能够使该银行的关键职能得以恢复或者继续。当然,从尽早弥补银行损失和恢复银行经营功能之目的出发,自救债应在银行达到破产标准前尽早启动。

自救债的启动条件可以分为客观条件和主观条件。客观条件是指立法规定具体的定量标准,如各种监管比率(如资本充足率)等;主观条件是定性标准,依赖于处置当局的自由裁量。客观条件的明示性有可能会导致银行债权人在自救债启动条件成就前抛售债权,部分股东也可能想方设法转让股权,从而使银行遭受流动性风险,所以,自救债仅仅以客观条件作为启动条件会产生负效应。从巴塞尔委员会、金融稳定理事会、英国和欧盟的规定来看,自救债的启动条件偏重于主观条件,取决于处置当局的主观判断,而处置当局在进行主观判断时会参照其他客观的定量标准。

二、自救债的范围和最低数额

所谓自救债的范围,是指银行有哪些债务工具在自救债启动后可以被核销或者转股。银行的负债主要包括担保债务、存款(受存款保险承保的存款和未受存款保险承保的存款)、各种高级和次级债务工具。国际社会达成的一致意见是:为了保障银行有足够的债务工具来吸收损失,自救债的范围应尽可能广。原则上,只有那些对银行继续经营或金融稳定有重要价值的负债才能被排除在自救债的范围之外。银行负债中不属于自救债的负债一般包括担保债务和受存款保险承保的存款(如本文开头介绍的塞浦路斯银行救助新方案),原本在破产清算中就应该遭受损失的其他负债原则上均可以纳入自救债的范围。英国《2013年金融服务(银行改革)法》附表二第48B(8)节把银行下列债务工具排除在自救债的范围之外:被承保的存款;被担保的负债;银行以持有客户资产的方式所拥有的负债;银行对信贷机构或者投资公司初始到期日少于7天的负债;因参与指定的交易系统而发生的负债或者对此类系统或者系统的经营者、参与者的负债;对欧洲证券和市场监管机构认可的中央对手方的负债;对员工和前员工的工资和其他薪酬、养老金计划等有关的负债;对向银行提供涉及银行日常经营至关重要的货物或者服务(除金融服务外)的债权人的负债。《欧盟恢复与处置指令》第44(2)条对不属于自救债的负债范围与英国立法做了基本相同的规定,但稍有区别:一是欧盟规定,在银行或其母公司、子公司(受托人)和另外一人(受益人)所建立的受托关系中,受益人受到破产法或民法保护,银行因此受托关系发生的负债应排除在自救债之外;二是欧盟规定因参与指定的交易系统而发生的负债或者对此类系统或者系统的经营者、参与者的负债,只有到期日少于7天的负债才能被排除在自救债的范围之外,英国则未指明负债的到期日。

担保债务在担保价值范围内不被纳入自救债的范围,是为了保障担保权的优先偿付,但超过担保价值部分的负债仍属于自救债。所以在实践中,当担保物的价值小于负债的价值时,必须预估超过担保价值部分的负债。当然这种预估的难度很大,因为自救债从启动到实施通常只有短短几天时间。银行对雇员和关键服务供应商的负债不被纳入自救债的范围,是考虑到银行雇员对银行的价值以及供应商(如IT、经营场所的出租方等)对银行业务继续经营的重要性。但是,是否应将衍生品、短期负债和存款纳入自救债的范围,有不同的观点。

如果把银行的衍生品负债纳入自救债范围,启动自救债就会促使衍生品的交易对家实施抵销或者净额结算,而金融危机表明衍生品(特别是非经中央对手方结算的衍生品)的抵销和净额结算往往会引起更大的系统不稳定性。但为了公平对待所有未担保负债和确保损失估值的可行性,《欧盟恢复与处置指令》第49(2)条和第44(3)条将衍生品合同终止后的净负债纳入了自救债范围,除非出于时间原因不可能将这些负债纳入自救债范围,或者将其排除在自救债的范围之外,是出于维护银行关键功能的持续性或避免出现更大范围的风险传递等目的。英国财政部2014年3月颁布了《2009年银行法(对特别自救债规定限制)令》草案,对银行衍生品负债(包括其他有抵销和净额结算条款的回购、股权借贷等)做了与欧盟相同的规定。该草案第4条规定,银行被抵销或者净额结算的衍生品负债部分属于被保护的负债,应排除在自救债的范围之外。英格兰银行首先要对银行衍生品合同进行终止结算以得出负债净值,如果这些负债净值不属于自救债法定排除范围的负债(如负债净值中的有担保负债),则应纳入自救债范围。

为了保障银行经营得以持续和防止短期债权人挤兑银行,国际社会认为银行的短期负债应该被排除在自救债的范围之外。但是按照到期日不同,将短期负债排除在自救债范围之外、长期负债纳入自救债范围,就会造成同一顺位的债权因为到期日不同而有不同的待遇这一结果,违反了自救债应符合破产清偿中同一顺位债权人待遇平等的基本要求。这就要求将尽可能少的银行短期负债排除在自救债范围之外,只将那些在银行达到自救债启动条件之前有可能提前挤兑银行的短期债务排除在自救债范围之外。欧盟和英国立法规定自救债不包括银行对信贷机构或者投资公司的短期负债,因为同业借贷是银行流动性的重要来源,金融危机表明,同业之间的挤兑(俗称“电子挤兑”①关于“电子挤兑”的详细论述,详见:周仲飞.银行法研究[M].上海:上海财经大学出版社,2010: 333.)是加剧银行倒闭的重要原因。所以,如果将此类短期负债排除在自救债范围之外,信贷机构或者投资公司对银行的这类债权就无被核销和转股之虞,它们也不会要求银行提前偿还(即挤兑)。至于如何确定短期债务中的“短期”,尚无经验支持。《欧盟恢复与处置指令》建议稿曾确定为少于1个月,但最后通过的指令和英国立法一样,为少于7天。也就是说,银行对信贷机构或者投资公司初始到期日少于7天的负债不纳入自救债的范围,超过7天的负债仍属于自救债。笔者以为,在自救债范围方面,将银行的短期债务和长期债务以及将银行对金融机构的短期债务和对非金融机构的短期债务予以区别对待,破坏了同一顺位的不同债权人具有相同权利这一自救债的基本原则(详见本文第三部分)。这些所谓具有系统风险性的负债(如短期的同业负债)即使未被纳入自救债范围,一旦银行出现严重问题,债权人仍会要求银行提前偿付,所以将银行短期的同业负债排除在自救债范围之外,并不能保障金融稳定。笔者认为,无论是银行的短期负债还是长期负债、同业负债还是非同业负债,均应纳入自救债的范围。考虑到银行的同业负债通常有抵销条款,受抵销的负债部分应排除在自救债范围之外,抵销后的净负债部分应纳入自救债的范围。

一家银行应该持有多少自救债是与自救债范围相关的问题。自救债的发行无疑会增加银行的成本(自救债的收益率必须高,否则投资者无兴趣购买此类债务工具),如果不对银行持有的最低自救债数额作出强行规定,银行为了降低成本有可能转而发行那些被排除在自救债范围之外的债务工具。从保障银行之间公平竞争的角度考虑,立法应该规定银行持有最低的自救债数额。如何计算最低自救债数额,欧盟在起草立法时曾提出两种方案:一是不得低于风险加权资产的一定比例;二是不得低于全部负债和监管资本的一定比例。过去的经验证明,资本充足率中的风险加权资产会低估银行可能遭受的损失。另外,由于银行的监管资本首先用于核销损失,如果计算最低自救债数额时只考虑应有自救债数量而不考虑银行的监管资本,等于变相惩罚了持有高数量监管资本的银行。《欧盟恢复与处置指令》第45条因此转而采用第二种方案,其最低自救债公式中的分子为应有自救债数量,分母为全部负债和监管资本之和,即应有自救债数量/(总负债+监管资本)>x%。此公式被称为“最低损失吸收能力规则”(minimum loss absorbing capacity rule)。①《欧盟恢复与处置指令》的讨论稿曾经建议银行最低自救债比率为总负债和监管资本之和的10%,但最后通过的文本未对最低比率作出规定,而是留给成员国自行规定。确定最低自救债数量的目的是保证银行有充足的自救债来核销银行未来发生的损失,所以,立法确定最低自救债数量的前提是:按照历史数据对银行在极端情况下可能遭受的损失作出经验性研究。

笔者以为,自救债的目的在于核销银行损失,而银行的损失来自银行的资产方。如果自救债的数量要求与银行的资产方无任何关联(即欧盟所采用的方法),那么,自救债就缺乏约束银行资产膨胀的功能(尽管风险加权的资本充足率有此功能),从而导致自救债的数量无法弥补银行资产尤其是高风险资产膨胀所造成的损失。自救债作为监管工具必须具有激励相容的功能,即自救债的数量应该与银行的资产数量相联系,资产多(隐含之意是损失可能多)的银行应该持有更多的自救债。考虑到风险加权资产中的风险权重往往不能反映资产损失的可能性,容易低估资产损失的风险,从而可能降低自救债的数量要求,自救债数量要求中的资产可采用非风险加权资产。

三、损失核销

自救债对损失的核销涉及银行不同顺位的股东和债权人如何承担银行损失以及多少债权转为股权的问题。根据《欧盟恢复与处置指令》第36 (1)和(2)条之规定,在核销损失之前首先要预估银行的损失,也就是在银行符合自救债启动条件之前,处置当局委托独立的第三方对银行的资产和负债进行估值;如果因为时间或者其他原因,独立第三方无法进行估值,处置当局可以对银行资产和负债进行临时估值。估值要按照审慎原则来进行,对已经和可能发生的诸如违约作出判断。这里的损失不仅包括银行资产的损失,还包括为恢复银行正常经营而需要转为股权的债权数额。

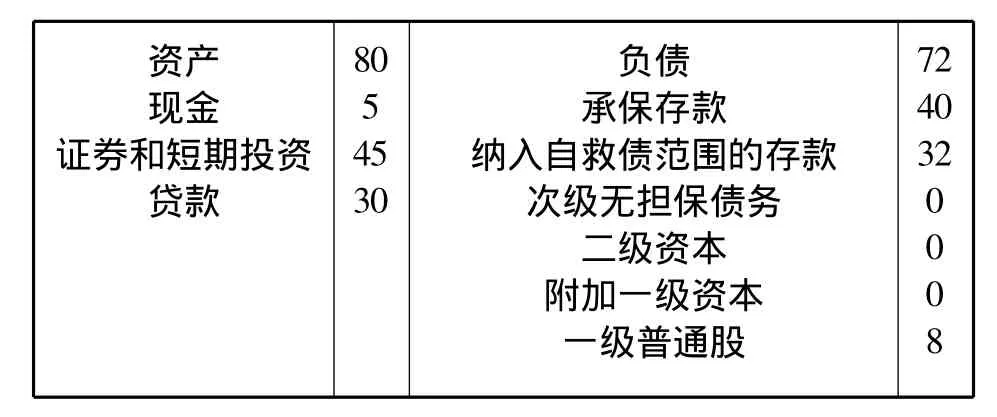

在对银行的损失作出估值后,处置当局须决定这些预估的损失如何由股东和债权人承担,以及何种债权要强制转为股权。为了尽可能减少监管当局在自救债制度中对私权的干预,损失核销要遵循三项基本原则:一是按照银行破产财产清偿顺位确定核销顺位;二是除非法律有特别规定,同一顺位的债权人在适用自救债时权利相同;三是股东和债权人的待遇不能因为适用自救债而比进行破产清算更糟(no shareholder and creditor worse off)。按照银行破产财产清偿顺位确定核销顺位,是指银行损失承担的先后顺序应遵循银行破产财产的清偿顺序,这条自救债顺位规则已为国际社会普遍接受。具体而言,股东应该首先全额承担损失,如果股东全额承担损失后不能全部核销银行预估的损失,剩余的损失依次由次级无担保债权人、普通债权人、超过存款保险限额的存款人承担,只要上个顺位的债权不足以核销剩余的损失,则剩余的损失得由下个顺位的债权人承担。损失核销完毕后,该顺位的债权或/和下顺位的债权还得按照该银行继续经营所需要的资本充足率,将债权转为股权。例如,《欧盟恢复与处置指令》第48(1)条对自救债的核销顺位作出了如下规定:首先,由一级普通股足额核销损失;其次,如果一级普通股全部核销后仍少于预估的损失,则核销附加一级资本工具;第三,如果前两项核销后,仍少于预估的损失,则核销二级资本工具;第四,如果前三项核销后,仍少于预估的损失,则核销不属于一级或二级资本的从属债务工具;第五,如果前四项核销后,仍少于预估的损失,则核销按照普通破产清偿顺序纳入自救债范围的其他债权。需要指出的是,《欧盟恢复与处置指令》第108条对银行破产的清偿顺序作出了新的规定: (1)由于受存款保险公司承保的存款不在自救债范围之内,存款保险公司在承保存款范围的代位权处于最高清偿顺位; (2)出于保护自然人和中小企业存款的考虑,超过存款保险限额的那些纳入自救债范围的自然人和中小企业存款的清偿顺位优于普通无担保或者无优先权的债权人,但次于存款保险公司的代位权。下面以某银行实施自救债前后资产负债表的变化说明自救债如何核销损失:

表1:实施自救债之前的资产负债表

如果该银行贷款损失20亿元,那么自救债核销损失过程如下:8亿元的一级普通股、2亿元的附加一级资本、5亿元的二级资本和10亿元次级无担保债务中的5亿元用于核销20亿元的损失;如果该银行继续经营预计需要8亿元的一级普通股,则所剩5亿元的次级无担保债务和35亿元纳入自救债范围的存款中的3亿元转为一级普通股。

表2:实施自救债后的银行资产负债表

核销损失的第二个原则要求对同一顺位的债权人按照各自的债权比例承担损失和债转股,除非有法律规定的例外情形。按照《欧盟恢复与处置指令》第44(3)条规定,允许不按债权比例承担损失的例外情形主要包括:在短时间内不可能对该负债予以核销或者债转股、为保障该机构关键功能的持续性所必需、为防止引起更大的风险传递所必需等。

核销损失的第三个原则要求进入自救债程序的股东和债权人所遭受的损失不能比假设该银行进入破产清算程序所遭受的损失大。《欧盟恢复与处置指令》第75条要求在实施自救债后,处置当局对股东和债权人在自救债程序中的实际待遇和如果该银行进入破产程序应该得到的待遇作出事后比较,如果前者低于后者,股东和债权人有权要求处置基金补偿差额部分。

自救债核销损失可能会带来其他问题:第一,银行实施自救债后,债权转为股权,但有些债权人并不符合法定的银行股东资格(银行股东的适格性是银行设立和股权转让时审批机构必须考察的一个要素)。对于此种情况,笔者建议可以设立一个信托基金,由信托基金作为银行股东持有股份,而非适格股东可以作为信托基金的受益人享受分红的权利。第二,自救债核销损失并不能保证按照普通银行破产程序同一顺位的债权人具有相同待遇,同一顺位的存款人待遇可能不同,如长期存款和短期存款(如欧盟规定少于7天的存款被排除在自救债范围之外)。又如依据普通银行破产程序,超过保险限额的各种类型的存款人(包括取得代位权的存款保险基金、自然人、中小企业存款人)原本属于同一顺位,但欧盟立法对这些债权规定了新的不同清偿顺位(见前文)。另外,出于公共利益的考虑,欧盟规定处置当局可以将本应属于自救债范围的负债排除在外,可以不按照普通破产程序的清偿顺序或按照债权比例核销损失。当然,这些例外体现了金融法维护金融体系稳定的宗旨,亦属无可厚非。第三,由于核销损失属于永久性核销,股东和债权人无法享受日后银行一旦恢复经营所产生的上行收益。自救债是通过在破产前提前牺牲股东和债权人的利益来挽救银行,如果银行通过自救债的自力救助恢复经营,创造了利润,那些为挽救银行而损失利益的股东和债权人却不能享受利益。为此,笔者建议对那些被核销损失的股东和债权人(即非债转股债权人)发行类似于股权的权证,使他们可以享受银行的上行收益。此类权证应该像股权一样,原则上不得赎回,只能以新股票偿付。

四、跨境金融控股公司的自救债

跨境金融控股公司的处置往往涉及不同国家的处置当局,涉及不同国家处置法律的协调。为了降低协调成本,国际社会提出了单入口(single point of entry)和多入口(multiple point of entry)的处置方法。相应地,跨境金融控股公司的自救债也有单入口法和多入口法两种。单入口法是各个经营子公司把损失转移到跨境金融控股公司的最终控股母公司(下称母公司),各个子公司因此得以继续经营,而母公司有可能倒闭,从而由母公司所在地的处置当局对该母公司适用自救债。母公司股东的股权首先承担控股公司的损失,如其不足以核销损失,母公司债权人的债权按照破产财产清偿顺序承担剩余损失,债权人的剩余债权部分或者全部转为母公司的股本。根据单入口法,应当做到以下几点:首先,处置当局应确定进入处置程序的母公司以及如果经营子公司将损失转移到母公司后该子公司是否可以继续经营;其次,处置当局要确定母公司的自救债是否有吸收整个集团损失的能力;第三,处置当局要确定子公司将损失转移到母公司、母公司通过自救债核销这些子公司的损失是否存在来自本国或外国的法律障碍,比如由母公司承担子公司的损失有可能和公司法人的独立人格相冲突[5]。

在美国,单入口法是与设立过渡金融控股公司方法相结合的。跨境金融控股公司的母公司进入接管(receivership)程序后,联邦存款保险公司(下称FDIC)即被任命为母公司的接管人(receiver),并设立一个过渡金融控股公司。过渡金融控股公司的目的是在新母公司建立之前暂时提供母公司的业务,该控股公司下的子公司仍然继续经营。FDIC将母公司的资产(主要是对子公司的股权和投资)和少部分负债(如供应商债权、担保债权等)转移到过渡金融控股公司,母公司的股权和未担保债权仍留在母公司被接管的财产中,这些股权和未担保债权将用于核销母公司的损失,剩余的债权将转为承继过渡金融控股公司的新母公司的股本。FDIC的目的是在过渡金融控股公司成立之后的6到9个月之内建立符合资本要求的新母公司。

英国的单入口法不完全等同于美国的做法。英国不采用过渡金融控股公司的方法,而是将母公司的股权和债务工具从股东和债权人转移给一个被任命的受托人。在评估金融控股公司的损失和其所需要的资本期间,该受托人持有这些权利证券,该公司的股票或者其他债务证券中止上市交易。一旦确定了金融控股公司的损失和其所需要的资本,母公司的股权和债权将被用于核销损失和转为股权。完成核销后,受托人将股权和剩余债务证券转移给原债权人,如果原债权人因为法律限制而不能成为母公司的股东,应委托受托人代为出售股权。至此,母公司通过自救债满足了资本监管要求,其股东主要是母公司的原有债权人[6]。

多入口法是将跨境金融控股公司分解成两个或多个部分,由多个母国处置当局以协作方式对各个部分适用自救债。在多入口法条件下,跨境金融控股公司中进入处置程序的子公司被合并成一个或多个部分,并与金融控股公司其他能够继续经营的部分相分离。进入处置程序的每个部分有可能处于不同的国家和地区,每个部分还包括处于不同国家和地区的子公司和分行,这些部分有可能在区域范围或一国范围内适用单入口法和多入口法。多入口法要求确定适用自救债的各个部分以及各部分是否有充足的吸收损失的债务工具,从而确定实施自救债的处置当局[5]17-18。

选择单入口法还是多入口法,取决于整个集团的公司结构和内部融资结构。例如,如果母公司发行的债务工具足以吸收整个集团的损失,则单入口法是最简单和最为有效的方法。如果子公司损失巨大,母公司没有足够的自救债以吸收损失,多入口法则是更好的选择。在某些情况下,单入口法和多入口法可以并用。如果金融控股公司有几个经营子公司缺乏继续经营的能力,就可以采用多入口法将这些缺乏经营能力的子公司分离出来加以处置,而其他部分采用单入口法进行处置[7]。但总的来说,单入口法避免了多入口法实施过程中多国处置当局的协调难题。尤其是像美国金融控股公司母公司均属于投资管理公司,不从事具体业务,存款、短期债务、衍生品主要由子公司发行,子公司的损失转移到母公司,母公司进入接管程序,子公司即能恢复经营,从而可以避免存款人和债权人挤兑该子公司的风险。

五、自救债实施的法律障碍及克服

财产权不受侵犯在任何一个国家均是法人和公民的基本权利,自救债有剥夺他人财产权之嫌疑,它是处置当局在银行进入破产清算程序前根据预估的损失核销股权和债权。换言之,在损失尚未按照破产清算程序确定前,股东的股权和债权人的债权即被剥夺。这也意味着在清算前股东和债权人本来可以拥有的股权和债权因适用自救债而受到限制。为保障私权不被恣意侵犯,仅仅在立法中规定自救债的实施是出于维护金融稳定这个公共利益尚不足信,必须辅之以司法救济。自救债的司法救济有两类:事前救济和事后救济。事前救济是处置当局启动自救债的决定须经过法院批准;事后救济则是在处置当局作出启动自救债的决定后,利益相关人可以向法院申请复议。考虑到自救债实施的专业性和快速性,事后救济优于事前救济;考虑到私权保护,事前救济则优于事后救济。

《欧盟恢复与处置指令》似乎纠结于这两种救济方法选择的两难中。一方面,该指令序言第92点和第85条允许成员国自行选择是否采用事前救济方法,如果采用事前救济方法,法院必须在24小时内作出是否批准启动自救债的决定;另一方面,该指令第85条又要求成员国无论是否采用事前救济方法,必须赋予利益相关人对适用自救债的上诉权利,但其上诉权利不影响自救债决定的实施。与欧盟相反,美国立法赋予了处置当局(而非银行、股东或者债权人)的事前救济权利。《多德—弗兰克法》第202节规定,如果金融控股公司不同意财政部长任命FDIC为其接管人(任命接管人是包括实施自救债在内的有序处置的前提),财政部长可以向法庭请求颁布任命的命令,法庭应在24小时内作出决定,未作决定则被视为同意财政部长的请求。对于法庭作出的决定,财政部长和金融控股公司均有权向上诉法院提起上诉,但上诉并不影响自救债的实施。

笔者认为,自救债的司法救济应该采取事前救济和事后救济相结合的方法。自救债毕竟赋予了处置当局剥夺股东和债权人财产的权力,如果处置当局作出实施自救债的决定事先须获得法院批准,可以在一定程度上制约处置当局权力的滥用,从而保障股东和债权人的利益。考虑到银行倒闭系统性风险传递的速度,自救债的启动决定往往在一两天内就要作出,但法院冗长的审理程序可能延缓自救债的迅速实施,所以,法院的批准应该在短期内(如不超过48小时)作出。然而,期望法院在如此短的时间内作出正确的决定并不现实,事前救济须以事后救济作为补充,即利益相关人有权就处置当局实施自救债的决定向法院提起上诉,要求在不中止自救债实施的前提下赔偿损失。

自救债的适用面临着与公司法和证券法的诸多冲突。例如,自救债中的债转股需要发行新股,从我国《公司法》和《证券法》的通常规定看,发行新股须满足一定的条件,这些条件一般包括发行公司具备健全且运行良好的组织机构、具有持续盈利能力、财务状况良好、无重大违法行为等。发行新股及其种类、数额、价格均由股东大会作出决定,发行新股时股东有优先购股权。自救债适用于出现严重问题、可能或者已经达到破产标准的银行,其很难满足《证券法》中发行新股的条件。自救债实施的结果是原股东股份被核销,原债权人加入并成为新股东,原股东不再成为股东,所以,由股东大会作出发行新股的决定显然不现实,原股东的新股优先购买权也无法操作。这就要求修改《证券法》和《公司法》的相关规定,赋予处置当局对于适用自救债的银行行使股东大会和管理层的相应职权,有权核销该银行的股份和负债,有权决定该银行股份核销和债转股的数量,有权决定该银行或者其母公司发行新股及其种类、数量,有权决定该银行股票的上市、退市、暂停交易,有权改变该银行发行的债务工具的到期日等。

银行与其他交易对家签订的金融合约如外汇合约、回购协议、衍生品交易合同等,通常有抵销和净额结算条款,即在一方违约或破产的情况下,合同终止,交易对家进行净额结算。金融合约中的抵销和终止净额结算条款是一把双刃剑:一方面,它通过净额结算保障了交易对家对其下家的清偿能力,维护了金融系统的稳定运行;另一方面,当银行的所有交易对家都对其行使抵销和终止净额结算条款时,银行就等于遭受了挤兑。交易对家往往以金融合约终止时的资产价值确定其与第三方类似资产的市场价格,而在金融危机时期,此种情形下的资产(如担保物)往往低价销售,从而造成市场流动性短缺并加快风险的传递[8]。所以,从保护金融稳定的目的出发,法律就有必要规定处置当局启动自救债的决定不能被视为银行的违约事件,从而银行金融合约的交易对家不能因处置当局启动自救债而适用抵销和净额结算条款。处置当局启动自救债的决定也不得被视为触发金融合约中交叉违约条款的违约事件。由于金融合约的当事人通常分布在不同法域,而一国承认域外法往往困难重重,所以,解决此类法律冲突的最好办法,就是各国立法均规定自救债的启动不得作为违约事件。如果各国立法无法作出统一的规定,退而求其次的方法是金融合约在不与本国立法相冲突的情况下,规定国外处置当局启动自救债不得作为触发抵销和净额结算条款或交叉违约条款的违约事件。

六、结语

中国银监会曾于2012年11月发布《商业银行资本工具创新指导意见》,要求银行发行的非普通股一级资本工具和二级资本工具通过合同约定的方式,在触发事件发生后,该非普通股一级资本和二级资本本金进行减记或转为普通股,使银行的核心一级资本充足率比率恢复到触发点以上。银监会指导意见所指的银行债务工具减记和债转股实际上是一种契约性自救债,而非本文讨论的强制性自救债。作为金融稳定理事会成员,我国必将金融稳定理事会倡导的强制性自救债转化为国内法中问题银行处置的一项制度。诚然,将自救债纳入国内法,需要《商业银行法》、《公司法》、《证券法》等配套法律的修改以及如何解决与域外法律协调的问题。但是,在我国适用强制性自救债的最大障碍莫过于银行的国有性质,多数银行不但国有股东占多数,而且银行的许多债权人本身也是国有企业。一旦对银行实施自救债,通过核销股份和债权弥补银行的损失,就意味着国有股和国有债权的消灭,以及因为债转股的结果,国有银行最后可能变成非国有银行,这就可能涉及众多国有资产管理法律法规的修改。当然,随着国家推行混合所有制经济,对国有银行适用自救债的观念和制度障碍会逐渐被扫清。

一个通行的银行监管理念是为了防止道德风险,倒闭的银行只要不引起系统性风险,均应该按照破产程序破产清算,自救债也是在此理念统率下产生的一个制度。《欧盟恢复与处置指令》序言第45点规定,只有在正常破产清算程序不能实现公共利益目标的情况下,处置当局才可以适用包括自救债在内的处置工具,而公共利益的目标非常广泛,包括保障银行关键功能得以继续、维护金融稳定、保障公共资金和存款人利益等。笔者认为,自救债实际上正在改变银行监管这个通行理念,在自救债制度背景下,倒闭的银行只要有足够的自救债弥补损失,就可以通过自救债得以继续生存,不一定必须通过清算退出。银行通过自力救助继续生存,能够继续为社会提供金融服务,无论如何都可以说是符合公共利益的。

参考文献:

[1]European Commission.Proposal for Recovery and Resolution Directive,Explanatory Memorandum[R].2012: 4-5.

[2]Basel Committee on Banking Supervision.Minimum Requirements to Ensure Loss Absorbency at the Point of Nonviability[R].2011.

[3]Financial Stability Board.The Key Attributes of Effective Resolution Regimes for Financial Institutions [R].2011.

[4]HM Treasury.Banking Reform: Delivering Stability and Supporting a Sustainable Economy[R].2012.

[5]Financial Stability Board.Recovery and Resolution Planning for Systemically Important Financial Institutions: Guidance on Developing Effective Resolution Strategies[R].2013: 14-15.

[6]FDIC&Bank of England.Resolving Globally Active,Systematically Important,Financial Institutions[R].2012: 7.

本文责任编辑:邵海

[7]Financial Stability Board.Recovery and Resolution Planning: Making the Key Attributes Requirements Operational (Consultative Document)[R].2012: 15.

[8]Basle Committee on Banking Supervision.Report and Recommendations of the Cross-border Bank Resolution Group[R].2010.

Legal Issues regarding Statutory Bail-in Debts of Financial Institutions

ZHOU Zhong-fei

(Shanghai University of Political Science and Law,Shanghai 201701,China)

Abstract:Statutory bail-in debts are those used for the write-down of equity or claims or conversion of claims to equity of a problem bank by the resolution authority for the purpose of self-saving the bank itself and avoiding or reducing the use of taxpayers’money to bail out the bank.In order to timely absorb the losses of a bank and enable the bank or its critical functions to continue as usual,bail-in debts should be triggered before the bank reaches the point of insolvency.The scope of bail-in debts should be wide to the extent possible to include deposits,unless being legally excluded,e.g.deposits covered by a deposit insurance scheme and secured claims,to increase a bank’s loss-absorbing capacity.By definition,bail-in debt is a process whereby a bank’s equity and claims are wiped out mandatorily before the bank goes into insolvency proceedings,which might violate private rights.For this reason,both ex ante and ex post judicial remedy must be in place.For the bail-in tool to be effective,reforms of relevant laws such as company law and securities law and harmonization with foreign laws should be carried out.

Key Words:bail-in debt; insolvency proceedings; conversion of claims to equity

作者简介:周仲飞(1963-),男,浙江宁波人,上海政法学院教授,法学博士。

基金项目:教育部2011年度哲学社会科学研究重大课题攻关项目“国际金融中心法制环境研究”(11JZD009)

收稿日期:2014-08-07

文章编号:1001-2397(2015)02-0082-10

中图分类号:DF438

文献标识码:A

DOI:10.3969/j.issn.1001-2397.2015.02.09