过度自信、预期后悔情绪与国有企业高管职务舞弊行为的实验研究

2016-01-15孔晨,于洪鉴,陈艳

过度自信、预期后悔情绪与国有企业高管职务舞弊行为的实验研究

孔晨于洪鉴陈艳

(东北财经大学 会计学院中国内部控制研究中心,辽宁 大连 116025)

摘要:本文从行为经济学的视角,运用实验研究方法,探究了过度自信对国有企业高管职务舞弊行为的作用机理,以及在预期后悔情绪的影响下过度自信作用机理的变化规律。研究结果表明,过度自信会对国有企业高管的职务舞弊行为产生信息搜寻约束,高过度自信主体的职务舞弊倾向要显著大于低过度自信主体;负面的预期后悔情绪会显著抑制高过度自信主体的过度自信程度,从而降低该主体的职务舞弊倾向;正面的预期后悔情绪会显著增强低过度自信主体的过度自信程度,从而提高该主体的职务舞弊倾向。

关键词:国有企业高管;职务舞弊;过度自信;预期后悔情绪;实验室实验

收稿日期:2015-06-09

基金项目:国家社科

作者简介:孔晨(1988-),男,山东枣庄人,东北财经大学会计学院中国内部控制研究中心博士研究生,专业方向为会计信息披露、职务舞弊行为研究。

中图分类号:F272.7;F224文献标识码:A

一、引言

《2013年度中国企业家犯罪案例报告》公布了463例企业高管职务舞弊案件,其中,国企高管犯罪案件110例,涉案高管人数128人,占涉案企业高管总数的21.4%。截至2014年12月31日,最新的《中国企业家犯罪研究报告》表明,与2013年度相比,国有企业高管涉及的犯罪案件在绝对数和所占比例上均有所上升,国有企业高管犯罪或涉嫌犯罪的案件为245件,占426例案件的58%。国有企业高管犯罪案例的不断增加,一方面说明由于反腐力度的不断加大,国有企业高管的职务舞弊行为能够被及时地揭露;另一方面也在一定程度反映出在特殊产权制度安排和多重委托代理关系下,现有的监管机制已经无法有效地抑制国有企业高管的职务舞弊行为。

根据行为经济学原理,国有企业高管职务舞弊本质上是人们的心理动机与外部环境相互碰撞而衍生的负面后果。心理因素是行为发生的内因,对于职务舞弊决策具有重要的影响。然而目前对于国有企业高管的职务舞弊研究主要集中在运用经济计量的方法去探讨董事会特征、股权结构、政治关联等外部影响因素与职务舞弊的相关关系,[1-6]却很少有人从心理因素的视角来研究国有企业高管的职务舞弊行为。2014年世界银行发布的世界发展报告曾强调,为了更好的设计和实施经济政策,达到政策的预期目标,需要更多地去考虑个人心理因素以及心理因素与外部环境的交互作用。

国内外学者已经关注到了过度自信是影响行为人决策的重要心理因素,会对决策信息处理过程产生系统性的影响,[7-9]从国有企业高管职务舞弊决策的形成机理来看,本文认为,过度自信心理会使国有企业高管过分信赖自身的能力,低估职务舞弊被发现的概率,乐观地认为自己总能侥幸得逞。在这种乐观心理的驱使下,国有企业高管会无意识地忽略掉与其自身信念不一致的决策信息,而更倾向于与其自身信念相一致的决策信息。进一步而言,相关研究发现行为人的预期后悔情绪会影响到行为人的风险决策态度,会显著地制约或者强化行为人的过度自信心理,[10]从而会影响到过度自信心理对于决策信息处理过程的作用机理。基于以上的考虑,本文将对决策信息处理过程具有显著影响的过度自信作为研究变量,分析在预期后悔情绪的影响下,过度自信对国有企业高管职务舞弊的影响机理,并在此基础之上提出国有企业高管职务舞弊的控制策略。

二、文献回顾

目前国有企业高管职务舞弊的成因研究主要集中于以下三个领域:宏观层面的社会制度视角、中观层面的公司治理视角和微观层面的行为人特征视角。其中,社会制度视角和公司治理视角主要包括产权性质、社会文化、董事会、监事会、审计师等外部影响因素;行为人特征视角主要包括性别、年龄、教育程度、职业背景等人口统计学特征,以及风险偏好、时间偏好等心理影响因素。

(一)社会制度视角

由于公有制经济下国有资产最终所有人的虚位,造成国有企业产权主体模糊、产权边界不清晰,容易引发高管的职务舞弊行为。[11-13]在特有产权性质下,政治与经济的双重体制,会弱化相应的法律监管机制,诱发国有企业高管的职务舞弊行为。[14]进一步,文化因素是国有企业高管职务舞弊环境的重要组成部分,对舞弊行为人和舞弊监管者会产生系统性的影响。[15-17]

(二)公司治理视角

职务舞弊是由委托代理问题所引发的一种机会主义行为,而董事会和监事会作为国有企业公司治理的重要组成部分,对于抑制企业高管机会主义行为具有重要的意义,因此,部分学者基于国有企业董事会和监事会特征,分析了国有企业高管职务舞弊的成因,研究表明双重委托代理关系下的董事会和监事会没有起到有效抑制国有企业高管职务舞弊的作用。[18-19]此外,外部审计师的独立性和能力会影响到职务舞弊被发现和制止的可能性。[20-21]

(三)行为人特征视角

高阶理论认为,行为人的人口统计学特征能够有效地预测行为人的心理因素,会对职务舞弊的合理化过程产生重要影响,[22-23]因此,关键的人口统计学特征对于预测国有企业高管职务舞弊非常重要。[24]高阶理论将人口统计学特征视为行为人心理因素的替代变量,本质上还是依托于心理因素去解释行为人的职务舞弊行为。因此,部分学者为了克服这种替代方法所产生的局限性,以行为经济学的相关理论为基础,直接利用心理因素去解释职务舞弊的成因,[25]并基于资本市场的大样本数据,检验了心理因素与高管职务舞弊的相关关系。[26]

社会制度、公司治理视角下的国有企业高管职务舞弊研究,主要是通过宏观和中观层面的外部因素来解释职务舞弊的成因,然而却忽略了心理因素对于职务舞弊行为的影响。作为折中手段的高阶理论,虽然能够利用人口统计学特征作为心理因素的替代变量,但是却无法在本质上说明并检验心理因素对于国有企业高管职务舞弊的作用机理。行为经济学视角下的职务舞弊研究虽然取得了一定的成果,但大多数仍集中在单一理论下的规范研究,与心理因素更为匹配的实验方法则较为缺乏。基于此,在明确现有研究不足的基础上,本文将国有企业高管的职务舞弊决策过程转化为信息处理的过程,运用实验方法,直接分析过度自信心理对国有企业高管职务舞弊的作用机理,从行为人内部的角度,更为合理地解释了国有企业高管职务舞弊的成因,克服现有理论研究的局限性。

三、理论分析与研究假设的提出

美国注册舞弊审查师协会(ACFE)将职务舞弊定义为:企业人员为谋取私利而利用职务之便,故意误用、滥用或盗用组织资源或资产的行为。根据该定义,本文将国有企业高管职务舞弊定义为:在信息不对称的条件下,国有企业管理人员借职位之便,利用具有欺诈性的信息,以牺牲公司利益来获取个人利益的机会主义行为。

本文借鉴Langer的相关研究,将过度自信定义为:一种对自身成功概率显著高于客观环境所允许的期望。[27]这种对未来事件不切实际的乐观主义被看作一种认知偏差,过度自信与行为人的控制虚幻显著相关。所谓控制虚幻是指行为人认为能够完全掌控自身命运的一种自我认知。[28]Brenne也指出“乐观主义的过度自信”表现了相对于客观环境,行为人对事件成功的概率进行了过高的估计,而不幸事件发生的概率却被乐观过度自信者所低估。[29]本文借鉴了Pulford所提出的一种测量过度自信的方法,即通过“独立命题”主观正确率与客观正确率的差异来度量行为主体的过度自信,差异程度越大意味着过度自信程度越高。[30]具体形式如公式(1)所示:

Overconfidence=S-R

(1)

其中,S为主观正确率,R为客观正确率。

Frank发现人们普遍过度地估计其完成任务的能力,对未来事件有不切合实际的乐观主义。[31]就国有企业高管职务舞弊行为而言,在这种心理作用的驱使下,过度自信的高管会过高地信赖个人能力,低估舞弊行为被发现的可能性,会乐观地认为自己总能成功而不考虑一定客观条件的约束。[32]在我国现有产权制度下,国有企业存在着双重的委托代理关系,由于最终所有人的虚位,内部人控制现象较为严重,而且国有企业高管拥有一定的行政级别,长期游走在政商两界。长此以往,就使得这些国有企业高管产生一种权利的虚妄,认为他们可以凌驾于法律之上,就会进一步在制度环境层面强化国有企业高管的过度自信心理。

舞弊信息的搜寻过程是过度自信影响国有企业高管职务舞弊倾向的主要途径。在信息搜寻活动开始之前,由于对前景的过于乐观,过度自信的高管就已经低估了舞弊被发现的概率,且在这种乐观判断的影响下,其自身的舞弊动机会进一步加强,这就在无形中阻碍新证据的获取。[33]在信息的搜寻过程中,过度自信的高管会有针对性地去搜集信息,潜移默化地去迎合这种初始的舞弊动机。在联想机制的作用下,会促使个体依据最初的乐观结论去搜寻信息,过度自信的高管会过分地看重自己的私人信息,而容易忽略公开合理的信息。[34]换言之,过度自信的高管会无意识的多搜集一些舞弊未被发现的事件和舞弊收益信息,而忽略掉一些舞弊被发现的事件和舞弊成本信息,从而造成了高管舞弊净收益的主观结果要大于根据客观事实所计算的结果,且过度自信的高管一般会认为信息的加工过程是不存在偏差的,因此会更加地支持自己最初的判断。这种过度自信的程度越大,所产生的差异也就越显著,造成职务舞弊的倾向也就越大。基于以上分析本文提出假设1。

H1:国有企业高管的过度自信会对职务舞弊行为产生信息搜寻约束,高过度自信程度高管的职务舞弊倾向要显著大于低过度自信程度高管。

Mahajan认为,所谓过度自信就是指人们在进行决策时对自身好事件发生的概率过高的估计,对自身坏事件发生地概率过低的估计。从上文的分析中可以看出,过度自信对于舞弊行为影响的起点是对舞弊被发现概率判断的主观扭曲,这种概率上的偏差所引起的“乐观心态”进一步影响到了后续的信息搜寻过程。[35]Dunning研究发现了行为人的情绪状态会显著地影响到其决策中的过度自信程度。[36]Schneider进一步的研究指出了行为人的预期后悔情绪也会显著地影响到行为人的度自信程度。[37]预期后悔情绪是行为经济学的一个重要概念,是指当人们面对各种反事实比较时,会预期他们可能会感觉到的后悔,并试图通过各种方式把这种未来后悔降低到最小限度。心理学的大量研究表明,后悔情绪具有反思性认知的特点,即后悔是由反事实思维驱动的,而反事实思维的产生则需要反馈信息的作用。本文将反事实思维按其方向划分为“向上的反事实思维”和“向下的反事实思维”,而向上的反事实思维则是由“对选择舞弊不利的反馈信息”所诱发的,从而产生负面的预期后悔情绪;向下的反事实思维是由“对选择舞弊有利的反馈信息”诱发的,从而产生正面的预期后悔情绪。预期后悔情绪会影响到个体的风险决策态度,由于个体具有后悔规避特性,负面的后悔情绪会提高舞弊被发现概率的主观感受,而正面的后悔情绪会降低舞弊被发现概率的主观感受,从而会对行为人过度乐观的心态产生影响,进而影响到后续的舞弊信息搜索过程。Reb采用信息反馈范式诱发被试预期后悔,发现被试在决策过程中花费更多的时间以搜索更多信息、做更多方案权衡,这就会修正由过度自信所引起的决策认知偏差,降低行为人的舞弊倾向。[37]基于以上分析提出假设2和假设3。

H2:负面的预期后悔情绪会制约国有企业高管舞弊决策中的过度自信程度,从而降低其职务舞弊倾向。

H3:正面的预期后悔情绪会提高国有企业高管舞弊决策中的过度自信程度,从而增强其职务舞弊倾向。

四、研究设计

(一)实验任务及实验对象

本文采用被试间实验设计,实验的两个自变量分别是:过度自信程度和预期后悔情绪。其中,过度自信程度分为高过度自信程度和低过度自信程度两个水平;后悔情绪则按是否实施后悔刺激分为负面后悔情绪体验和正面后悔情绪体验两种情况。实验的因变量为行为人的职务舞弊倾向,我们将根据职务舞弊的机会主义特征,结合国有企业高管的激励契约安排,设计相应的情景模拟实验,以达到合理评价高管职务舞弊倾向的目的。实验包含三个子实验:实验1考察的是过度自信对国有企业高管职务舞弊倾向的作用机理;实验2考察的是负面的预期后悔情绪是否抑制了国有企业高管的过度自信程度,从而降低了国有企业高管的职务舞弊倾向;实验3考察的是正面的后悔情绪是否提高了国有企业高管的过度自信程度,从而增强了国有企业高管的职务舞弊倾向。上文的理论分析已经指出了过度自信会影响到舞弊决策的信息搜寻过程,由于舞弊实验所涉及的信息处理程序较为简单,实验过程并没有涉及到复杂的数字计算,因此实验过程被试所搜寻信息数量的多寡以及决策时间的长短会在一定程度上反映出被试的过度自信程度。进一步,我们将利用决策信息数量和决策时间的变化来考察预期后悔情绪对于过度自信心理的影响。

由于工作和生活环境的差异性,比如企业文化、工作氛围和生活经历,都会潜移默化地塑造一个人的行为特征,这就会导致社会在职人员由于上述方面彼此之间的差异往往较大,被试“污染”程度较高,且很难消除这种社会大环境对于在职人员的影响,实验的控制难度较大,而在校大学生由于生活环境较为简单,彼此之间的差异较小,控制难度较小。进一步,本文的研究对象是国有企业高管,因此为了确保研究结论不出现系统性的偏差,需要保证实验被试同样具备一定的高管属性。基于以上的考虑,本文将全日制本科生作为实验对象,从班干部和学生会干部中,选取了144名全日制本科生为实验被试。本实验是在东北财经大学实验经济学实验室操作完成,实验时间为1个小时,前测部分规定时间为20分钟,实验主体部分规定时间为40分钟,被试的平均收益为28.66元。

(二)实验过程

1、实验前测

为了保证变量度量的准确性,本项目对过度自信的测试问卷进行了信度效度分析。信度分析的Cronbach’s alpha值为0.65,一般来说,问卷的Cronbach’s alpha处于0.5至0.75之间,说明信度尚可;效度分析的Kmo-Bartlett’s test的值为分别为0.536,在5%水平上显著,说明问卷的效度较好。本文首先安排被试回答一系列常识类问题,要求其在答题结束后估算出自己的正确率,通过主观正确率与实际正确率的偏离程度来度量被试的过度自信程度,以此作为实验分组的标准。为了保证问题的广泛适用性,克服行为人专业背景差异对于度量结果的显著影响,本文所选取的问题分为两种类型:常识类和逻辑推理类。虽然每个问题简单明了,但是均有精心设计的干扰迷惑性答案。通过上述手段,有效地度量行为人的过度自信程度。

2、实验分组

根据过度自信量表最终的测试结果,由高到低将144名被试进行排序,得分越高表明过度自信程度越高,得分越低表明过度自信程度越低。本实验总共包括三个子实验,每个子实验都包括高过度自信程度小组和低过度自信程度小组。为了保证实验结果的有效性,必须保证每个子实验被试的过度自信程度之间不存在系统性的偏差。具体做法如下:将144名被试按分数由高到低划分为四个层次,分别为:1—36、37—72、73—108、109—144。进一步,将每个层次的被试随机分为了三个小组,分别为:1a、1b、1c,2a、2b、2c,3a、3b、3c,4a、4b、4c。实验1的高过度自信程度小组由1a和2a组成,低过度自信程度小组由3a和4a组成。实验2的高过度自信程度小组由1b和2b组成,低过度自信程度小组由3b和4b组成。实验3的高过度自信程度小组由1c和2c组成,低过度自信程度小组由3c和4c组成。实验1的高过度自信程度小组和低过度自信程度小组将分别作为实验2和实验3的对照组。

3、职务舞弊倾向测试——实验1

假定实验被试是某家国有企业的CEO,由于两权分离的现实状况,这家公司的真实业绩只有CEO本人知道。CEO每年需要向董事会报告公司的业绩,但是所报告的公司业绩可能是真实的也可能是虚假的。董事会将根据CEO的持股比例和所报告公司业绩进行薪酬结算。每年董事会都会组织内部审计人员,对CEO公司业绩的真实性进行审核,如果虚假陈述被发现,就会对CEO的违法行为进行惩罚,如果虚假陈述未被发现,CEO就能依靠其优异的工作业绩获得政治升迁,从而获得更高的职务荣誉和职权所带来的隐性特权收益。

第一阶段,给出被试持股比例,并赋予其200的游戏禀赋,游戏禀赋代表的是被试作为CEO为公司所能付出的最大劳动贡献。此阶段被试需要将个人禀赋在工作和休闲之间进行分配,实验给出0-200的劳动贡献选项,选项间隔为8。真实的公司业绩与被试所付出的劳动贡献呈正相关关系。实验规定:此阶段被试获得的奖励与分配在闲暇上的时间有关,可以看作将时间用作个人休闲所获得的精神享受200-L。这样的实验设计也与现实的工作情景相契合,CEO的绩效奖金往往在年终才能获得,迟于日常休闲所获得精神收益。第一阶段的选择界面如表1所示(实验选项没有完整列示)。

表1 劳动贡献选择表

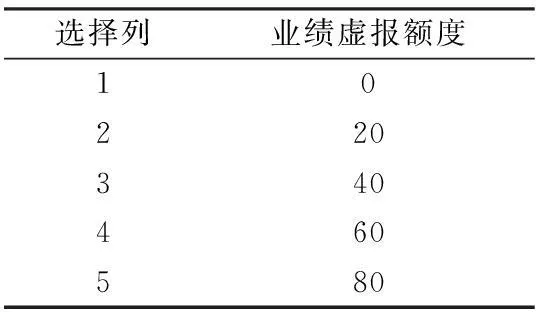

第二阶段,给出被试职务舞弊被发现的概率,为被试提供在真实业绩的基础上愿意虚报的数额,选项分布在0-500之间,选项间隔为20,并给出相应的惩罚金额,如果不选择舞弊,业绩虚报额度选择0即可。被试本阶段获得奖励与其所报告的企业业绩有关,即报告业绩×持股比例。本实验用被试所虚报的业绩额度度量其职务舞弊倾向。此阶段本实验同时会向被试提供虚报额度所对应的惩罚金额,在做出选择之前,被试需要综合考虑舞弊收益、舞弊成本以及舞弊被发现的概率。此外,实验规定:被试所报告的企业业绩只要位居前50%,在第四阶段就会获得政治升迁的机会。第二阶段的选择界面如表2所示(实验选项没有完整列示)。

表2 业绩虚报额度选择表

第三阶段,根据舞弊被发现的概率,进行抽样检查。如果被试被发现虚报了公司业绩,实验组织者会在被试前两个阶段所获游戏收益的基础上扣除业绩虚报数额相对应的惩罚金额。程序最后会将被试的所有游戏选项、是否被发现舞弊、游戏所得都呈现给被试。游戏收益的计算公式为:200-L+报告业绩×持股比例-惩罚金额。被发现舞弊的被试将直接退出实验,并进行相应的游戏清算,审查无问题的被试将继续完成后续实验流程。

第四阶段,根据审查后的公司业绩,将被试划分为两个小组,业绩排名前50%的被试为第一小组,业绩排名后50%的被试为第二小组,每个小组的被试将回答10个常识类问题。实验规定:第一小组被试的正确率超过20%即可获得10元的游戏收益,第二小组被试的正确率超过40%即可获得5元的游戏收益。第一小组低正确率和高游戏收益所代表的就是政治升迁所带来的特权收益。

第五阶段,进行游戏收益的最终清算。

4、职务舞弊倾向测试——实验2、实验3

实验2和实验3考察的是预期后悔情绪对于行为人过度自信和职务舞弊倾向的影响,其中职务舞弊倾向测试的主体部分与实验1基本一致,所不同的是实验2和实验3会在实验说明中加入一些能够引发后悔情绪的语言,对被试实施后悔情绪的刺激。

负面后悔情绪刺激的语言包含:如果您在实验中选择的虚报金额过多,一旦暴露,受惩罚后的游戏收益可能为负,也就是说存在交纳罚款的情况下。即使不进行业绩虚报,正常情况下您也可以在实验结束后拿到10元钱左右的报酬。请记住一旦您选择了舞弊,就会有20%的几率暴露并受到惩罚,那时候就得不偿失了。

正面后悔情绪刺激的语言包含:,如果您选择虚报业绩,且没有暴露,您最多可以拿到35元的现金报酬,而如果您不进行业绩虚报,最终拿到的现金报酬仅有10元左右。即使您选择虚报业绩,仍然有高达80%的几率免于惩罚。如果您选择不进行业绩虚报,最终得到的奖金可能会比其他参与者少得多。

5、实验后测

通过游戏收益的计算公式可以发现,舞弊的最终收益取决于被试所选择的劳动强度和业绩的虚报额度,以及虚报额度所对应的惩罚金额。因此,被试在实验过程中需要比较不同劳动贡献以及劳动贡献下不同虚报额度所对应的游戏收益。我们将在实验结束后对被试进行决策信息使用程度的调查,统计其在劳动贡献选择时所考虑的选项个数和劳动贡献下虚报额度选择时所考虑的选项个数,通过这两个方面来度量舞弊决策搜寻的信息数量。

五、实验结果及分析

(一)描述性统计

如表3所示,被试职务舞弊倾向的平均值为201.52,最大值为400,最小值为0,标准差为84.46,说明144名被试的职务舞弊倾向差异较大,且总体表现的舞弊倾向较为温和。过度自信的平均数为15.74,得分越大表明被试的过度自信程度越大,因而样本整体呈现出对于个人能力趋于乐观。实验的被试决策过程所考虑的信息量的均值为50.58,而实验向被试所提供的信息含量为625个(劳动贡献选项和虚报额度倾向的乘积),表明被试并不能较为完整的考虑实验所提供的信息,且所利用的信息量不到信息总量的10%。主体部分所规定的最长时间为40分钟,被试决策时间的平均值为26.78,表明实验所规定的时间较为充裕,被试能够在考虑较为周全的情况下作出个人决策。此外,职务舞弊倾向、决策信息含量和决策时间的正态分布没有通过显著性检验,相对应的P值分别为0.566、0.184、0.309。

(二)过度自信程度与职务舞弊倾向(实验1)

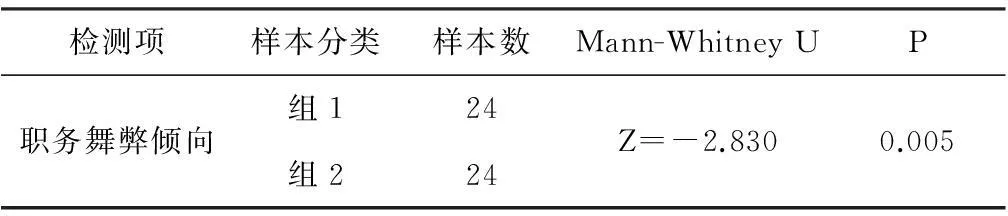

我们将实验1作为对照组,在控制其他影响素的情况下,测试了被试过度自信与职务舞弊倾向的相关关系。利用实验前测的相关数据,我们将48名被试分为高过度自信程度组和低过度自信程度组。由于被试职务舞弊倾向的数据不符合正太分布,因此实验1将利用秩和检验来分析两个小组职务舞弊倾向的差异程度。如表4所示,高过度自信组(组1)和低过度自信组(组2),Z=-2.830,P=0.005,两个小组的舞弊倾向在5%的显著水平上存在差异,这就说明过度自信对于行为人的职务舞弊倾向具有显著的解释力。H1得到了验证。

表4 独立样本的秩和检验

为了进一步具体分析过度自信对于职务舞弊决策的影响,我们统计了行为人决策搜寻的信息数量和决策时间。如表5所示,在决策搜寻的信息数量以及决策时间两个方面,高过度自信程度小组和低过度自信程度小组存在显著性的差异,Z=-3.109,P=0.202,Z=-2.559,P=0.10。与高过度自信程度小组的被试相比,低过度自信程度小组被试的决策时间更长,且会搜集更多的决策信息以供自身进行舞弊决策。

表5 独立样本的秩和检验

(三)负面的预期后悔情绪与职务舞弊倾向(实验2)

在控制其他影响素的情况下,测试了在实施负面后悔情绪刺激的情况下,行为人职务舞弊倾向的变化趋向。实验2利用实验前测的相关数据,将48名被试分为高过度自信程度组和低过度自信程度组。我们将实验2的高过度自信程度组(组3)和低过度自信程度组(组4)的职务舞弊倾向分别与实验1的相同类别的小组进行对比分析,考察负面后悔情绪是否影响到了行为人的职务舞弊倾向。由于被试的职务舞弊倾向数据不符合正太分布,同样也利用秩和检验来分析对照组和实验组职务舞弊倾向的差异程度。如表6所示,实施负面后悔情绪刺激后,高过度自信程度小组的之间职务舞弊倾向产生了显著差异,而低过度自信程度小组之间职务舞弊倾向不存在显著差异,Z=-2.059,P=0.039,Z=-1.229,P=0.219。H2没有得到验证。

表6 独立样本的秩和检验

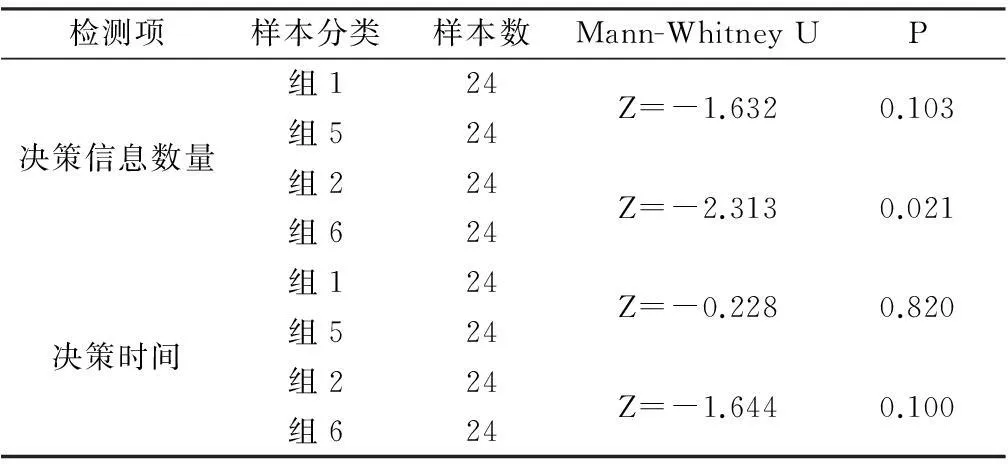

我们进一步分析,在实施负面后悔情绪刺激后,是否抑制了过度自信对于舞弊决策信息搜寻过程的影响。如表7所示,在实施后悔情绪刺激后,在决策搜寻的信息数量和决策时间方面,高过度自信小组之间产生了显著的差异,而低过度自信小组之间没有表现出显著的差异,这恰好印证了上文的实验结论。也就是说,负面的后悔情绪在一定程度上确实抑制了过度自信对于职务舞弊决策的影响,但是只在高过度自信主体之间会产生较为明显作用,而无法对低过度自信主体产生有效的影响。

表7 独立样本的秩和检验

(四)正面的预期后悔情绪与职务舞弊倾向(实验3)

在控制其他影响因素的情况下,测试了实施正面后悔情绪刺激时行为人职务舞弊倾向的变化趋向。实验3利用实验前测的相关数据,将48名被试分为高过度自信程度组和低过度自信程度组。我们将把实验3的高过度自信程度组(组5)和低过度自信程度组(组6)的职务舞弊倾向分别与实验1的相同类别的小组进行对比分析,考察正面的预期后悔情绪是否影响到了行为人的职务舞弊倾向。由于被试职务舞弊倾向的数据不符合正态分布,我们同样也利用秩和检验来分析对照组和实验组职务舞弊倾向的差异程度。如表8所示,实施正面后悔情绪刺激后,低过度自信程度小组的之间职务舞弊倾向产生了显著性差异,而高过度自信程度小组之间职务舞弊倾向不存在显著性差异,Z=-1.229,P=0.219,Z=-2.323,P=0.020。H3没有得到验证。

表8 独立样本的秩和检验

我们需要进一步地分析在实施正面后悔情绪刺激后,是否抑制了过度自信对于舞弊决策信息搜寻过程的影响。如表9所示,在实施正面后悔情绪刺激后,在决策搜寻的信息数量和决策时间方面,低过度自信程度小组之间产生了显著的差异,而高过度自信程度小组之间没有表现出显著的差异,这同样也印证了实验3的研究结论。也就是说,正面的后悔情绪在一定程度上确实增强了过度自信对于职务舞弊决策的影响,但是只在低过度自信主体之间会产生较为明显作用,而无法对高过度自信主体产生有效的影响。

表9 独立样本的秩和检验

六、研究结论及政策性启示

基于行为经济学的视角,本文运用实验研究方法,探究了过度自信对国有企业高管职务舞弊的作用机理,以及在预期后悔情绪的影响下过度自信作用机理的变化规律。研究结果表明,过度自信会对国有企业高管的职务舞弊行为产生信息搜寻约束,高过度自信主体的职务舞弊倾向要显著大于低过度自信主体;负面的预期后悔情绪会显著抑制高过度自信主体的过度自信程度,从而降低该主体的职务舞弊倾向;正面的预期后悔情绪会显著增强低过度自信主体的过度自信程度,从而提高该主体的职务舞弊倾向。

本文研究结论也具有以下的政策启示:首先,特殊产权制度下的双重委托代理关系使得国有企业内部人控制现象较为严重,国有企业高管普遍具有过高的薪资报酬,且我国现有的政治体制又赋予了国有企业高管一定的行政级别,在精英文化和官本位文化的影响下,国有企业高管的过度自信程度普遍较高。因此,为了降低国有企业高管的过度自信程度,抑制其职务舞弊倾向,需要在取消行政晋升激励的前提下,逐步完善国有企业的薪酬激励机制以及市场选拨机制。其次,研究发现了负面的预期后悔情绪会有效地抑制高过度自信主体的舞弊倾向,因此在日常监管过程中,企业可以构建固定的信息传播渠道,利用职务舞弊相关的负面信息去不断激发高管负面的预期后悔情绪。例如,企业可以成立职务舞弊信息委员会,由监事会负责。该委员会主要负责以下工作:第一,信息委员会将有关职务舞弊的相关法律法规进行整合归纳,将整理后的法律法规纳入到企业的内部控制手册之中。第二,信息委员会随时搜集整理近期发生的职务舞弊事件,并对事件的相关背景、涉及到的舞弊成本、收益信息进行整理,以周为单位下发给企业员工。通过上述手段,既可以激发高管负面的预期后悔情绪,同时也降低了高管获取会计舞弊成本、概率信息的成本,强化了会计舞弊成本、概率信息的获取过程。

参考文献:

[1] Agrawal, A., & Chadha, S. Corporate Governance and Accounting Scandals[J]. Journal of law and economics, 2005, 48(2): 371-406.

[2] Shafer, W. E. Effects of materiality, risk, and ethical perceptions on fraudulent reporting by financial executives. Journal of Business Ethics, 2002, 38(3): 241-260.

[3] Krishnan, H. A., Park, D. Effects of top management team change on performance in downsized US companies[J]. Management International Review, 1998(4):303-319.

[4] 杜兴强,周泽将,修宗峰.政治联系与会计稳健性:基于中国民营上市公司的经验证据[J].经济管理,2009,(7):115-121.

[5] Goh, B. W. Audit Committees, Boards of Directors, and Remediation of Material Weaknesses in Internal Control[J]. Contemporary Accounting Research, 2009, 26(2): 549-579.

[6] 陈艳,孔晨,于洪鉴.行为人的舞弊心理及舞弊倾向的实证研究[J].财经问题研究,2014,(9):92-99.

[7] Heaton, J. B. Managerial Optimism and Corporate Finance[J]. Social Science Electronic Publishing, 1997, 31(2): 33-45.

[8] Malmendier, U., Tate, G. CEO Overconfidence and Corporate Investment[J]. Journal of Finance, 2005, 60(6): 2661 2700.

[9] Deshmukh, S., Goe, A., Howe, K. CEO Overconfidence and Dividend Policy, Working Paper, 2010.

[10] Schrand, C. M., Zechman, S. L. C. Executive Overconfidence and the Slippery Slope to Financial Misreporting[J]. Social Science Electronic Publishing, 2011, 53(1): 311 329.

[11] 黄群慧.管理腐败新特征与国有企业改革新阶段[J].中国工业经济,2006,(11):52-59.

[12] 徐细雄.企业管理层腐败研究前沿探析[J].外国经济与管理,2012,34(4):76-83.

[13] 刘启君.社会信任水平对腐败的影响[J].华南农业大学学报(社会科版),2013,12(3):121-127.

[14] 孟凡良.中央企业经营者道德风险行为监管概念模型[J].管理世界,2012,(6): 1-7.

[15] 李济广.国有经济预防腐败监督制约体制改革策论[J].上海大学学报(社会科学版),2013,30(3):60-76.

[16] 张蕊,陆剑洪.基于会计视角的国企管理层侵占型职务犯罪的特征分析及其防范[J].当代财经,2013,(4): 113-118.

[17] 毛昭晖.惩防体系的软肋:国企腐败的制度依赖性透视[J].廉政文化研究,2010,(2):27-33.

[18] 权小锋.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(3): 74-87.

[19] 徐细雄.制度环境、放权改革与国企管理层腐败[J].经济体制改革,2013,(2):25-28.

[20] DeAngelo, L. E.. Auditor size and audit quality. Journal of accounting and economics, 1981, 3(3): 183-199.

[21] Simunic, D. A., Stein, M. T. Product differentiation in auditing: Auditor choice in the market for unseasoned new issues[M]. Canadian Certified General, 1987.

[22] Zahra, S. A., Priem, R. L., Rasheed, A. A. Understanding the causes and effects of top management fraud[J]. Organizational Dynamics, 2007, 36(2): 122-139.

[23] Troy, C., Smith, K. G., Domino, M. A. CEO demographics and accounting fraud: Who is more likely to rationalize illegal acts?[J].Strategic Organization, 2011, 9(4): 259-282.

[24] Price, M., Norris, D. M. White-collar crime: corporate and securities and commodities fraud[J]. Journal of the American Academy of Psychiatry and the Law Online, 2009, 37(4): 538-544.

[25] 陈艳,刘欣远.前景理论的职务舞弊行为决策[J].北京理工大学学报,2012,(3):9-17.

[26] 上官鸣,刘瑞娇.财务报告舞弊与管理者风险偏好相关性的实证研究——来自舞弊上市公司的经验证据[J].中国注册会计师,2013,(10):70-74.

[27] Langer, E. J. The illusion of control[J]. Journal of personality and social psychology, 1975, 32(2): 311-328.

[28] Michailova, J. Overconfidence and bubbles in experimental asset markets. MPRA paper. 2010.

[29] Brenner, L., Griffin, D., Koehler, D. J.. Modeling patterns of probability calibration with random support theory: Diagnosing case-based judgment [J]. Organizational Behavior and Human Decision Processes, 2005, 97(1): 64-81.

[30] Pulford, B. D., Colman, A. M. Overconfidence, base rates and outcome positivity /negativity of predicted events[J]. British Journal of Psychology, 1996, 87(3): 431-445.

[31] Frank, J. D. Some psychological determinants of the level of aspiration [J]. The American Journal of Psychology, 1935, 47(2): 285-293.

[32] Schneider, A.. Incidence of accounting irregularities: an experiment to compare audit, review, and compilation services [J]. Journal of Accounting and Public Policy, 1995, 14(4): 293-310.

[33] Bazerman, M. H., Moore, D. A. Judgment in Managerial Decision Making[M]. New York: Wiley, 2013.

[34] Chuang, W. I., Lee, B. S.. An empirical evaluation of the overconfidence hypothesis [J]. Journal of Banking & Finance, 2006, 30(9): 2489-2515.

[35] Mahajan, J. The overconfidence effect in marketing management predictions[J]. Journal of Marketing Research, 1992, 29(3): 329-342.

[36] Dunning, D., Griffin, D. W., Ross, L. The overconfidence effect in social prediction.[J]. Journal of Personality & Social Psychology, 1990, 58(4): 568-581.

[37] Reb, J. Regret aversion and decision process quality: Effects of regret salience on decision process carefulness[J].Organizational Behavior Human Decision Processes, 2008, 105(2): 169-182.

An Experimental Study on the Overconfidence, Expected Regret and

Occupational Fraud of Top Executives of State-owned Enterprises

Kong ChenYu HongjianChen Yan

(China Internal Control Research Center, School of Accounting, Dongbei University of Finance and Economics,

Dalian 116025, China)

Abstract:Occupational fraud is an opportunistic behavior in nature affected by external factors and psychological factors. Previous studies are focused on the impact of external factors on occupational fraud, and lacking in psychological factors on the mechanism of occupational fraud. Overconfidence and regret emotion are the important psychological factors that affect the decision-making, and have significant influence on the occupational fraud behavior. Based on the behavioral economics, this paper explores the mechanism of overconfidence in the occupational fraud, and the influence of the regret emotion on the mechanism of overconfidence in the occupational fraud. The results show that overconfidence could constrain the search process of the fraud information, the fraud tendency of high degree overconfidence is bigger than the low degree overconfidence. Negative regret emotion could reduce the overconfidence tendency of the high fraud tendency, and restrain the fraud tendency. Positive regret emotion could increase the overconfidence tendency of the low fraud tendency, and increase the fraud tendency.

Key words: top executives of state-owned enterprises; occupational fraud; overconfidence; expected regret; top executives of state-owned enterprises; lab experiment

责任编辑:王明舜