委托贷款对借贷关系和社会资金配置的影响

2016-01-15袁振兴

袁振兴

摘要:近年来,我国商业银行的委托贷款规模不断扩大,对借贷关系和社会资金配置产生了明显影响。委托贷款作为商业银行的中间业务,拉长了委托人与借款人之间的委托代理关系,增加了社会资金的配置成本,降低了社会资源配置效率;委托人对借款人的监督比商业银行更有激励和效率;委托贷款对金融资源错配的纠偏作用可能会增加社会资源配置成本。所以,从宏观视角来看,委托贷款的司法设计并非经济学上的最优设计,如果商业银行从委托人与借款人之间的借贷关系中退出,通过市场化设计允许企业间的直接借贷,可能会提高整体社会福利。

关键词:货币政策;委托贷款;借贷关系;商业银行;资源配置;宏观调整;金融机构;国有企业;民营企业

中图分类号:F832.4 文献标识码:A 文章编号:1007-2101(2016)01-0090-05

随着经济的快速发展,商业银行的委托贷款规模不断扩大,据央行数据显示,截至2013年末,银行业金融机构的委托贷款余额8.2万亿元,2014年达10.71万亿元。2014年委托贷款占社会融资规模的比例达到了15.2%,而这一比例在2010年时仅为7.9%。委托贷款业务的快速发展引起了各界的关注。从1995年制定《商业银行法》到2015年《商业银行委托贷款管理办法(征求意见稿)》的发布,体现出了监管部门试图通过制定法律法规以规范委托贷款业务的意图。本文从委托贷款相关法律法规的规定入手,通过法律和经济学两个视角的比较,研究委托贷款对借贷关系和社会资金配置的影响。

一、关于委托贷款法律法规的沿革

在法律上,委托贷款是从商业银行的贷款业务中衍生的中间业务。1995年颁布实施的《中华人民共和国商业银行法》①是关于商业银行贷款业务的最高法律规范。该法律虽然没有对委托贷款做出直接的规定,但是,商业银行可以“发放短期、中期和长期贷款(第3条第2款)”和“商业银行开展信贷业务,应当严格审查借款人的资信,实行担保,保障按期收回贷款;商业银行依法向借款人收回到期贷款的本金和利息,受法律保护。(第7条)。”的条款明确了:(1)商业银行是贷款主体,赋予了商业银行贷款的合法性;(2)明确了商业银行在贷款中的权利和义务,这对委托贷款产生了基础性的影响。

1996年8月1日中国人民银行根据《中华人民共和国中国人民银行法》和《中华人民共和国商业银行法》,制定并实施了《贷款通则》,首次明确了委托贷款是商业银行的贷款业务之一,并把委托贷款界定为“由政府部门、企事业单位及个人等委托人提供资金,由贷款人(即受托人)根据委托人确定的贷款对象、用途、金额期限、利率等代为发放、监督使用并协助收回的贷款”。“贷款人(受托人)只收取手续费,不承担贷款风险”,既明晰了委托贷款业务的内涵,也清晰地界定了委托贷款的行为主体资格及其之间的权利和义务关系。“企业之间不得违反国家规定办理借贷或者变相借贷融资业务”(第61条)成为企业之间直接借贷的禁止性规定,强调了商业银行是贷款业务的合法主体,催生了委托贷款业务,也使该通则成为委托贷款业务最直接的法律规范。

在实施《贷款通则》之后,中国人民银行又陆续出台了《关于商业银行开办委托贷款业务有关问题的通知》(2000.04)和《商业银行中间业务暂行规定》(2001.06)。《关于商业银行开办委托贷款业务有关问题的通知》不仅重复了《贷款通则》对委托贷款的界定,而且强调了“商业银行开办委托贷款业务,只收取手续费,不得承担任何形式的贷款风险。”《商业银行中间业务暂行规定》将委托贷款界定为商业银行的中间业务,中间业务是指“不构成商业银行表内资产、负债,形成银行非利息收入的业务。”该暂行规定于2008年经中国人民银行2007年第25次行长办公会议研究决定废止(中国人民银行公告2008〕第5号)。

2015年1月16日,银监会对外发布了《商业银行委托贷款管理办法(征求意见稿)》征求意见,对商业银行委托贷款的适用范围、业务管理、风险管理、法律责任等进行具体规范。

各商业银行为了规范委托贷款业务行为,促进委托贷款业务健康发展,根据《中华人民共和国商业银行法》《贷款通则》等法律法规,结合自己的实际情况制定了各自的“委托贷款管理暂行规定”,对委托贷款业务的性质、流程、相关各方的权责、风险控制等问题做出了详细的规定,为委托贷款业务的开展提供了可操作性的规程。

从委托贷款的法律法规的规定来看,委托贷款是商业银行的中间业务,商业银行通过禁止性规定强行介入了委托人与借款人之间的借贷关系,作为受托人起到委托人与借款人之间资金的“过桥”作用,收取手续费而不承担贷款和信用风险。这样的司法设计是经济学的最优吗?对借贷关系和社会资源配置会产生什么影响呢?

二、委托贷款对借贷关系的影响

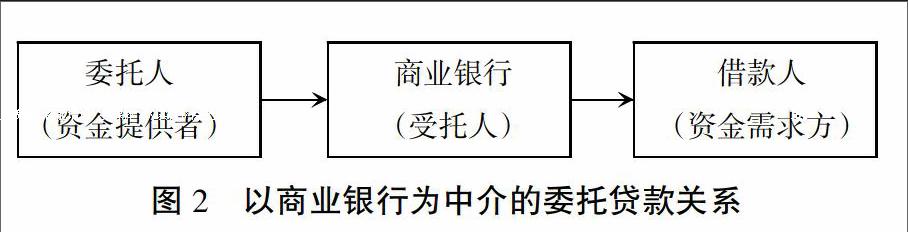

从经济学的角度来看,贷款业务实质是就资金使用权转让的一种交易,贷款方和借款方构成直接交易的主体,而委托贷款也是资金使用权的转让行为,为资金从盈余方流向短缺方提供了一种金融工具[1](钱雪松和李晓阳,2013),它可以以合同的方式直接载明双方因借贷产生的权利和义务,反映贷款人与借款人之间最为直接的信贷关系,所以,委托贷款中委托人与借款人之间最符合经济学意义的关系应该如图1所示。

在图1中,委托人是提供资金的人,借款人是使用资金的人,两者借贷关系成立的经济学充分条件是委托人与借款人之间有资金融通的需求,以及为满足这种需要双方在贷款利率、用途、期限、还款计划和担保方式等方面达成的共识。如果没有这种需求和共识,借贷关系不可能成立,所以,从经济学角度来看,委托贷款作为贷款业务只需两者对资金交易达成契约即可完成,没有必要在“贷款”之前增加“委托”环节。如此看来,委托贷款经济学上的信贷关系与现实并不一致[2](张军和金煜,2005)。

现实中,委托贷款的信贷关系产生于《贷款通则》。根据《贷款通则》第7条对委托贷款的定义,委托贷款业务产生的借贷关系如图2所示。