人民银行地市州中心支行内审工作转型进展调查及建议

2016-01-12赵育宏

赵育宏

摘 要:2011年起,中国人民银行根据国际内审工作发展趋势和新时期履职要求,在全系统开展内审工作转型。为准确掌握这种“自上而下”的战略转型在基层单位的推进情况,本文以西安分行辖区为例,重点对地市州中心支行实施转型情况进行了专题问卷调查。结果显示,与总行层面相比,基层行转型整体进度稍显滞后,质量和效果也参差不齐。据此,为实现基层行内审工作全面、立体转型,本文从加强内审人员自觉转型、内审部门理顺运行机制、改进基础工作和务实创新四个方面,提出了有针对性的建议。

关键词:人民银行;内部审计转型;调查

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(11)-0089-06

一、人民银行内审工作转型的背景及进展

(一)背景

国际内部审计师协会(Institute of Internal Auditors,IIA)根据内部审计实务发展变化,近年来多次对内部审计实务框架和准则进行更新和调整,旨在推动内部审计更好发挥促进组织改善治理、风险管理和内部控制中发挥作用,以及重视内部审计的价值增值功能。为顺应国际内部审计发展趋势,借鉴成熟国家中央银行内部审计优秀成果,使内部审计工作更好地服务于我国央行风险管理、内部控制和组织治理,从2011年开始,人民银行内审部门在全系统大力推动内审工作全面转型与深化发展,并于当年4月26日正式以文件印发《人民银行内审工作转型2011-2013年规划》(以下简称《规划》),由此拉开内审工作转型与深化发展的序幕。

根据《规划》,人民银行内审工作全面转型与深化发展的总体目标是:由传统的财务、业务合规性审计,向内部控制审计、风险管理审计和绩效审计模式转变,同时不断加强和改进内审工作的组织管理和方法手段,推进人民银行内审工作进一步深化发展。具体目标包括以下四个方面:一是在审计内容上,由单纯关注制度执行的合规性审计,逐步向关注流程运转的内部控制审计和风险管理审计转变,向关注资源配置和目标实现的绩效审计转变。二是在审计方法上,由单纯的账务核对、业务核查方法,逐步向运用调查、测试、研究等分析性审计和动态评估式审计方法转变,逐步由手工审计手段向更多运用计算机辅助审计手段转变。三是在审计评价上,由简单的合规性审计‘对与错”评价,逐步向更多关注控制强弱、风险高低、危害大小以及效率、效果情况的评价上转变。四是在审计功能上,由单纯的查错纠弊功能,逐步向更多发挥顾问咨询作用、更具建设性的增加价值功能转变。

(二)进展及阶段性成效

在总行内审司的统一领导下,经过全系统三年的不懈努力,《规划》规定的各项目标任务基本完成,转型在各方面取得了积极成效,人民银行内审工作的能力和水平进一步提高。2014年,6月,总行内审司印发的《关于人民银行内审工作转型的报告》,对人民银行内审转型工作取得的阶段性成果进行了系统总结(见下表)。

通过上表对比,不难看出,总行内审司在推进全系统全面转型与发展中做了大量卓有成效的工作,并取得了显著成效。同时,提出“内审转型三年规划基本完成,但转型工作没有止境”,并要求从2014年起“进一步推动内审工作全面立体转型”,要求全系统全面转入“进一步提炼转型成果、进一步推广转型经验、进一步强化转型实践、进一步深化转型探索”(简称“四个进一步”)的后转型时期。

二、分支行内审工作转型现状

在肯定总行层面转型成效的同时,人民银行各分支行尤其是作为内审工作重要终端的地市州中心支行一级转型工作进展如何,目前还没有系统的调研结论。为此,本文将以西安分行辖区地市州中心支行转型实践为例,通过设计专门问卷和归纳实践成果,试图通过定性和定量结合方式,对人民银行地市州中心支行一级内审转型工作进展情况给出清晰结论。

为保证调研结果的质量,作者共设计基本情况(问卷1)、和转型知识(问卷2)两类问卷,其中:问卷1包含29个指标,共发放41份,回收38份,有效率为92.7%;问卷2包含21个转型应掌握重点问题,共发放123份,回收112份,有效率为91.1%。问卷汇总情况见表2、3。

(一)机构改革要求与内审转型需要存在一定矛盾。总行制定三年内审转型规划并积极推进,足以显示内审转型工作在人民银行内审整体事业进程中的重要性。毫无疑问,分支机构要想有力推进此项工作,必须要有坚实的组织和领导保障。尽管西安分行辖区各级党委都对此给予足够重视,但在2014年开始的全国人民银行系统地市州中心支行机构改革中,按照改革总体要求和标准,西安分行辖区地市州中心支行内审部门调整结果实际上对转型进程产生了一定的弱化影响。一是38个被调查单位中,仅13个保持内审科单设,其余25个均与纪检监察室合署办公,合署办公不仅意味着科室职能目标的多元化,还存在党纪监督和业务监督如何有机融合的难题,内审深化转型工作所需的组织保障显然有所削弱。二是同样因为机构改革和传统原因,38个被调查单位中,仅有7个单位由行长或副行长分管内审工作,其余31个单位皆由纪委书记分管,这种领导分管结构,不仅与内审工作是“一把手”工程的传统定位有悖,而且在纪检工作不断加强和变化的背景下,一定程度上影响了纪委书记对内审转型工作的投入权重。

(二)人员配备情况短期内难以跟上内审转型要求。内审工作转型归根结底是人的理念、思路以及业务能力的转型,因此,内审人员配备到位与否直接影响内审工作转型的成败。从被调查单位情况看,西安分行辖区地市中心支行内审人员配置情况可谓喜忧参半:从“喜”的方面看,一是内审部门人员老龄化的趋势有所缓和,数据显示,40岁以下的内审人员占比为24.07%,40至49岁的占比41.71,也就是说处于黄金工作期的人员比例达6成以上;二是内审部门人员本科学历占比达8成,甚至还有4名研究生,另外,中级以上职称的人员占比也达到7成,高学历、高职称人员的壮大,有利于对内审转型工作的理解和实践。从“忧”的方面看,一是内审部门人员数量普遍偏少,数据显示,被调查的38家单位中,中支机构552个科室平均人数为8.4个,而内审部门平均人数仅为4.9个,与此同时,2015年前7个月平均审计项目数却比2014年月均多出2个,在人少活多的情况下,保证转型工作质量难度很大;二是“科班”人员严重不足,从调查情况看,187名内审人员中,经济金融专业的达到6成,审计专业毕业的仅4人,不仅如此,从事内审工作2年以内的人员接近一半,经验不足与专业不对口的双重人员素质困境,对处于内审转型进程中的地市州中心支行影响是显而易见的。

(三)内审转型知识与概念掌握情况总体较好。在总行自上而下推进内审转型的要求和基层行内审人员积极学习探索的共同驱动下,被调查单位对内审转型知识与概念掌握情况的表现令人欣喜。从对人民银行内审转型系列重要文件和领导讲话提炼的21个问题回答情况看,五成知识点的正确率在90%以上,转型后期相关要求的掌握程度较低,正确率普遍低于40%。调查还显示,对操作性更强的内容,回答正确率普遍较高,而描述宏观或抽象的概念,明显存在理解困难。如被问到“绩效审计评价的主要指标”时,91.23%人能正确回答“经济性、效率性和效果性”,还有部分被访者备注“三性的重点分别是关注成本控制、投入产出、目标实现”;但问及“转型工作必须牢牢把握的几个关键词”时,仅49.12%的人能准确回答“风险、控制、绩效、治理、增值”。作为实践的先导,理念不能完全融汇贯通,实践的效果自然会受到影响。

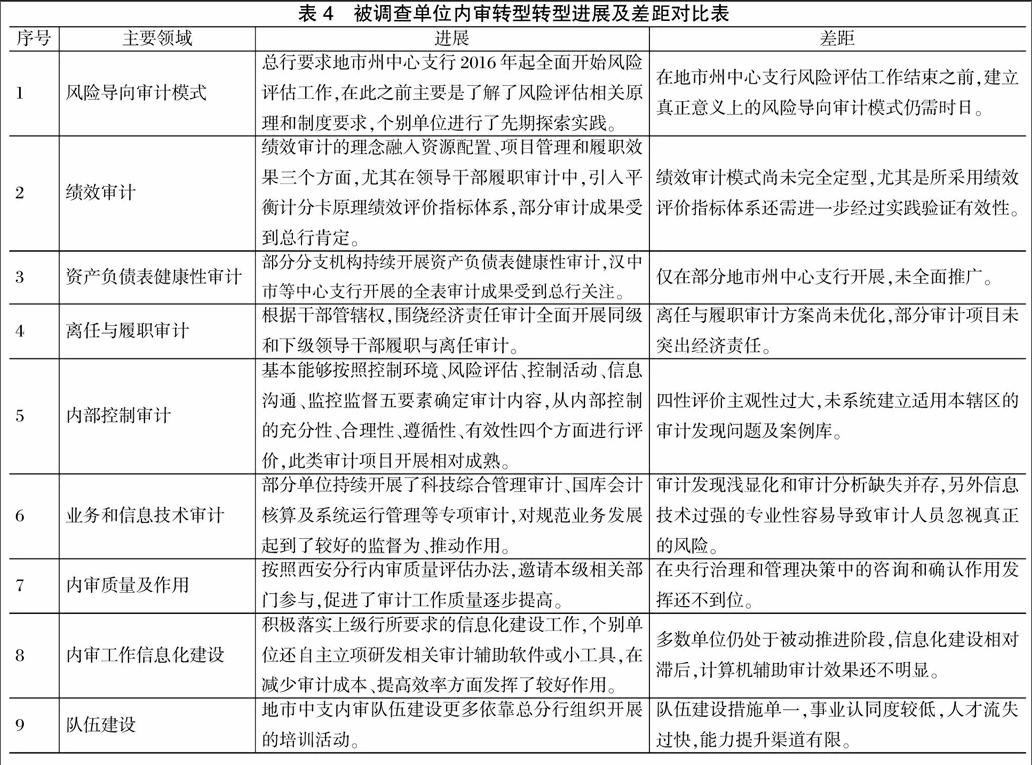

(四)转型实践的成效不均衡。在总行内审司的统领下,西安分行辖区地市州中心支行内审部门积极开展转型实践,但由于自上而下的转型推进模式天然具有逐级效应递减的特性,因此,转型实践的成效有所体现但分布不均衡(具体见下表)。

三、持续做好内审转型工作的建议

理论上讲,人民银行内审转型工作在各级应该是同步推进的,但从实践情况看,基层行因理解能力、人员素质、工作水平等限制,必然会与总分行层面的转型进度存在差距。通过调查可以看出,地市州中心支行一级在推进内审转型工作中,除了对转型理念和要求理解不完全到位之外,目前总体仍未完全进入后转型阶段,换句话说,实现总行所要求的全面、立体转型任务,地市州中心支行一级内审部门依然任重道远。因此,要完全实现内审转型工作任务,并加快追赶落实后转型时期“四个进一步”的要求,必须从以下几个方面着手:

(一)切实推进人员的全面自觉转型。从根本上说,基层人民银行内审转型工作的重要条件是内审人员的全面自觉转型。只有内审人员对转型理念和要求融会贯通、对转型制度和规定悉数掌握,转型实践成果才能上下同步、口径一致。在地市州中心支行机构改革后内审部门单设减少且新人较多的不利条件下,以下工作显得尤其重要:一是上级行组织的系统化转型工作培训;二是积极派人参与上级行现场审计项目或“干中学”式跟班学习;三是上级行组织转型知识答题或技能比赛;四是主动开展自学提升和以老带新。

(二)加快摸索机构运行新模式。内审机构是内审人员开展转型工作的重要载体和平台,其运行模式和效率直接影响人员效能的发挥。对于单设内审部门,有得天独厚的条件按照转型要求优化岗位和人员设置,如可按照风险导向审计、绩效审计、经济责任审计等理念类别划分岗位并配置相应人员,或可按照履职离任审计、业务审计、信息技术审计、内控审计等项目类别划分岗位并配置相应人员,不同的模式下推进转型工作的效果可能有所区别。对于合署办公的内审部门,首先要解决的是如何最大限度解决与其合署的其他业务合理兼岗问题,在业务和人员配置都无法保证相对独立的情况下,推进内审转型工作无疑困难重重。此外,建立高效的内审机构运行模式,厘清领导体制也是无法回避的问题,如合署办公的内审部门能否由“一把手”分管、纪委书记协管,内审部门负责人能否尽可能按照正科级副职或虚职配备,只有如此,才能基本保证机构合署的情况下内审机构的相对独立性不受太多影响。

(三)扎实系统改进内审基础工作。目前,部分基层行的内审基础工作依然更多停留在转型之初的状态。如审计法规制度依据在总行层面长时间未全面更新的情况下,现场审计时全凭审计人员的涉猎范围选取审计依据;对于案例库和审计发现问题,几乎没有一家单位建立自身近三年的全面数据库;对总行推荐使用的计算机辅助审计系统,客观上受系统仅导入国库系统数据的影响,没有一家单位能充分利用该系统在力所能及的范围内探索建立适应自身需要的审计模型,即便在应用国库系统数据时,也仅限于浅层次合规性操作风险识别,对于计算机辅助审计系统大量的深度统计分析功能没有深入挖掘;在国内外审计理论与实务发展的跟踪研究方面,也缺乏高质量的务实成果,所上报的大量调研文章,要么牵强附会转型要求,要么没有理论联系实际思考。因此,要迅速解决这些内审转型基础工作不牢的问题,除需上级持续指导推进外,更要求基层行内审部门积极完善审计依据,及时建立审计发现问题和案例数据库,深度挖掘计算机辅助审计系统功能,创造条件开发辅助审计小程序,加强审计前沿理论和先进实务研究。

(四)总行内审转型框架为基层行留出更多探索空间。在《规划》中,总行不仅在宏观层面确定了人民银行内审转型方向和目标,同时在中观层面制定了一系列配套制度和方案,但仍预留了许多只有通过多方探索才能固化成果的微观实践空间。如任何一个审计项目,只有贯穿“找准问题——判别风险——评价绩效”,才能对被审计对象或工作做出精准的“画像”,也才能全面体现总行一系列内审转型理念。那么基层行如何在深入查找有效问题、准确判识风险、客观评价绩效方面有所建树?至少以下工作是当务之急:一是利用大数据理念对近年来审计所发现问题建立必要的常态化数据库,并分析各类问题发生的概率及原因,建立基层行适用的审计发现问题概图,使日后以问题导向的合规性审计也可以有章可循。二是尽快按照总行风险评估工作要求,建立符合基层行实际的包含风险构成、分布、控制和剩余情况的风险概图,并以此为基点确定自身审计计划、完善相关制度和方案,并尽可能引入量化标准,使管理层和其他部门能动态掌握本单位相关风险的变化和控制情况,以便采取有针对性的措施。三是对于绩效评价,除分行在总行确定的三大领域中探索的平衡计分卡、务实标杆法建立的相关评价体系外,还应探索更切合基层行实际的多元化评价方法。四是审计报告作为反映审计工作质量最直接的载体,现有的报告体例要求显然无法将“问题+风险+绩效”的审计理念有机融合于一体,这就需要基层行积极借鉴国内外成熟范本,大胆创新,尽快提炼出与人民银行内审转型理念相适应的审计报告撰写体例,真正发挥内部审计在央行风险管理、内部控制和组织治理的建设性作用。

参考文献

[1]郭庆平,杨立杰.人民银行内审工作转型与发展探索(第三辑)[M].中国金融出版社.2014.

[2]贺志东.中国内部审计操作实务[M].电子工业出版社.2014.

[3]郭庆平.人民银行内审工作转型与发展[J].中国金融.2014,(20):1-5.

[4]赵彤.人民银行内审工作转型与发展的路径选择[J].财经界:学术版.2014,(24):246-246.

[5]付立元.转型背景下央行内审工作创新发展对策研究[J].吉林金融研究.2015,(1):76-78.

The Investigation and Suggestion on the Progress of the Internal Audit Transformation of PBC Branches

ZHAO Yuhong

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract: Since 2011, the Peoples Bank of China has carried out the internal audit transformation according to the international development trend of the internal audit and the duty requirements in the new period. To accurately grasp the progress of “top-down” strategic transformation in the grassroots branches, taking Xian branch as the example, the paper focuses on sub-branches and makes a special questionnaire survey on the implementation situation of the transformation of municipal sub-branches. The results show that compared with the head office, the overall progress of the grassroots branches is slightly backward, and the quality and effect is uneven. Accordingly, in order to implement the comprehensive and three-dimensional transformation of the grassroots branches, the paper puts forward targeted suggestions from four aspects such as strengthening the conscious transformation of the internal audit personnel, straightening out the operation mechanism of the internal audit department, improving the basic work and making pragmatic innovation.

Keywords: the Peoples Bank of China (PBC); internal audit transformation; investigation

责任编辑、校对:张宏亮