新加坡金融业纠纷解决中心的运作及启示

2016-01-12岳金禄

岳金禄

摘 要:新加坡金融业纠纷解决中心是亚洲地区金融申诉专员服务机构的典型代表,通过调解与裁决的方式解决消费者与金融机构之间的纠纷,提供一种独立、公正的、可负担的替代性纠纷解决方案,以鼓励和支持消费者和金融机构以一种友好、公平的方式解决纠纷。其精妙的制度设计与良好的运作模式,对我国完善金融消费纠纷调处机制与建立第三方金融纠纷解决机构都具有重要的启示。

关键词:新加坡;金融业纠纷解决中心

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(11)-0028-08

新加坡金融业纠纷解决中心有限责任公司1(The Financial Industry Disputes Resolution Centre Ltd,简称FIDReC)2是一个独立的、公正的机构,专门解决金融机构与消费者之间的纠纷,其法律性质是一个担保有限责任公司。作为亚洲金融申诉专员服务(Financial Ombudsman Service,FOS)机构的典型代表,FIDReC不仅在新加坡金融行业具有很高的声誉,也已经成为国际上众多著名的专门解决金融纠纷的替代性纠纷解决(alternative dispute resolution,ADR)机构之一。其精妙的制度设计对完善我国金融纠纷解决机制与建立第三方金融纠纷解决机构具有重要的借鉴意义。

一、FIDReC的基本情况

(一)FIDReC成立的背景

2005年8月31日,时任新加坡金融管理局(the Monetary Authority of Singapore)总裁(Managing Director)的Heng Swee Keat先生正式发起成立FIDReC。FIDReC将新加坡银行协会(the Association of Banks in Singapore)的消费者调解单元(Consumer Mediation Unit,简称CMU)和保险纠纷解决组织有限责任公司(the Insurance Disputes Resolution Organisation Ltd,简称IDRO)的纠纷调处工作进行了高效整合,简化(streamline)了整个新加坡金融系统的纠纷解决过程。

FIDReC由金融部门(the financial sector)发起,配备的工作人员均是全职的,且熟悉相关法律与实践,这使得FIDReC的服务更为专业(professional)、透明(transparent),以消费者为中心(customer focused),以服务为导向(service oriented)。

(二)FIDReC的使命

FIDReC的使命在于提供一种独立的(independent)、公正的(impartial)、可负担的(affordable)替代性纠纷解决方案(scheme),以鼓励和支持消费者和金融机构以一种友好(amicable)、公平的(fair)方式解决纠纷。

FIDReC为那些没有资源去法院或不想支付昂贵(hefty)法律费用的消费者提供了一个可负担的途径。FIDReC为消费者提供一种可负担的、可获得的(accessible)、一站式纠纷解决途径(one-stop avenue),以解决消费者与金融机构之间的纠纷。

(三)管理团体

FIDReC的创建是为了平衡消费者与金融部门的代表性(representation)。FIDReC是一个独立的组织,其董事会由主席、相等数量的具有行业背景的代表和不具有行业背景的代表组成。董事会的组成确保了FIDReC的独立(independence)、公正(fairness)、可获得性(accessibility)与透明性(transparency)。FIDReC现在的董事会有五名董事,董事会主席是退休的最高法院法官Goh Joon Seng先生,包括两名具有行业背景的董事和两名不具有行业背景的董事。

董事会的职责有七项:一是确保FIDReC的独立与公正;二是监督与监控(overseeing and monitoring)FIDReC的活动;三是聘任裁决员;四是确保裁决员遵循FIDReC的规则;五是批准FIDReC的年度预算;六是分析与评价FIDReC的进程;七是制定FIDReC的政策、决定与长期目标。

(四)裁决员

FIDReC的裁决员是经验丰富并具备专业知识的退休法官、律师和有关行业的专家。FIDReC的裁决员由具有相关经验与专长,高质素与可信赖的专业人士组成。所有FIDReC的裁决员在被任命之前都要经过严格的遴选过程。FIDReC的裁决员中包括拥有多年经验的退休法官、律师与退休的金融业专家。

裁决员是独立和公正的。他们不是FIDReC的雇员、代理人或独立承包商(contractors)。FIDReC不干扰裁决员的决定。裁决员完全以自己的私人身份行事,并根据每个案件的事实和是非曲直裁决案件。

FIDReC的裁决员分为一般的裁决员与结构性产品(Structured Products)的裁决员。结构性产品的裁决员又分为一般的结构性产品裁决员与雷曼兄弟的结构性产品裁决员团队两类。

FIDReC现有26名一般的裁决员,16名一般的结构性产品裁决员,8个雷曼兄弟的结构性产品裁决员团队。

(五)FIDReC的管辖权

FIDReC裁决(adjudicate)消费者与金融机构之间的下列纠纷:

1、被保险人(insured)与保险公司(insurance company)不超过10万新加坡元的索赔(claim)。

2、银行与消费者之间的纠纷、资本市场纠纷(capital market disputes)以及所有的其他纠纷,上限是5万新加坡元。

目前,FIDReC的服务对所有自然人(individual)、独资经营者(sole-proprietor)等消费者来说都是适用的(available)。FIDReC不处理有关商业决定、价格政策以及诸如利率、费用等方面的投诉。

(六)FIDReC的签约金融机构

截止到2014年10月16日,FIDReC的签约(subscriber)金融机构共有526家。其中银行与财务公司(Banks and Finance Companies)131家,人寿及综合保险公司(Life and composite Insurers)21家,一般及综合保险公司(General and composite Insurers)41家,资本市场持牌服务商(Capital Markets Services Licensees)222家,持牌财务顾问(Licensed financial advisers)与保险中介人(Insurance Intermediaries)111家。

二、FIDReC运作的五大基本原则

FIDReC在其运作中,一直遵循可获得性(accessibility)、独立性(independence)、有效性、可问责性(accountability)、公正性等五大原则。

(一)可获得性

该原则确保FIDReC的服务对投诉者与公共成员(members of the public)来说是可获得的。该原则主要是通过延长办公时间、公众/消费者教育、与其他调解/纠纷解决机构及消费者团队紧密合作、简化与优化FIDReC的进程、投诉者费用最小化等五项措施来实现的。

1、延长办公时间。每周两次,FIDReC的办公时间延长到晚上7点半(须提前预约)。这是FIDReC向那些有充分理由只能在FIDReC的通常工作时间之后才能到FIDReC的投诉者提供的增值服务。

2、公众/消费者教育。这些措施的目的是,当FIDReC处理消费者与金融机构的纠纷时,告知消费者通过FIDReC实现追索权(recourse)的途径。FIDReC确保其官网上及时更新有关联系与背景等信息。只要消费者与签约金融机构提供办公或住所的地址,FIDReC将寄送FIDReC的宣传册(brochures)。FIDReC还与MoneySENSE(新加坡的一个全国金融教育项目,其官网是http://www.moneysense.gov.sg/)合作,以提高FIDReC的公众知名度。

3、与其他调解/纠纷解决机构及消费者团队紧密合作。FIDReC与下列单位建立了工作伙伴关系与转办机制(referral systems):新加坡消费者协会(CASE)、新加坡汽车协会(AA)、由司法部社区调解单元(Community Mediation Unit)主持的社区调解中心(CMCs)。2012年7月18日,新加坡调解中心(SMC)与FIDReC签署了谅解备忘录,着重强调FIDReC与SMC联合推动彼此纠纷解决服务。转办的案件来自新闻媒体、议会的议员、投诉者自身、新加坡警局、律师、小额投诉法庭(Tribunal)与法律援助局(the Legal Aid Bureau)。此类工作伙伴关系发挥了两个作用。首先,确保了消费者与金融机构都有充足的路径通向FIDReC。其次,他们替FIDReC做了大量、宝贵的广告,而广告是FIDReC的首要宣传方式。这减少了FIDReC的运行费用,从长期来说,这有利于投诉者与金融机构。

4、简化与优化FIDReC的程序。持续努力以简化并优化FIDReC的进程,以确保其透明、公正与有效。

5、投诉者费用最小化。当一个案件通过FIDReC的案件经理或调解来解决时,FIDReC的服务对投诉者来说是免费的。当一个案件通过FIDReC的案件经理或调解没有解决时,案件由一个裁决员或裁决组来裁决。投诉者需要支付的案件管理费用如下:

自2011年9月1日起,向FIDReC的索赔——交通事故非伤害案件:

A.每起投诉消费者支付250新加坡元,金融机构支付500新加坡元;

B.在案件裁决后,总计200新加坡元的费用将返还给消费者或金融机构。裁决员将依据FIDReC的现行返还规则决定,是否返还,如果返还将返还给哪一方。

C.FIDReC的现行返还规则可以从FIDReC的网页(www. drec.com.sg)获取,其复制品可应要求提供。

其他投诉:

每起投诉,消费者只需支付50新加坡元,金融机构支付500新加坡元;不能给消费者或金融机构以折扣或返还。

(二)独立性

任何纠纷解决机构要成为可信任的,并得到公众与金融行业的信赖,独立与公正是关键。借用一句经常被引用的法律格言“正义不仅要实现,还要以看得见的方式实现”,与此相似,纠纷解决机构不仅要独立,而且要以看得见的方式独立。FIDReC的独立是由其董事会的构成与裁决员的独立来确保的。首先,FIDReC的董事是被严格遴选出来的,以确保行业董事代表与非行业董事代表的平衡性。董事会由退休的最高法院法官Goh Joon Seng先生担任。FIDReC董事会权力的最高性确保了FIDReC的独立及其纠纷解决过程。其次,FIDReC的裁决员是独立和公正的。他们不是FIDReC的雇员、代理人或独立承包商(contractors)。FIDReC不能干扰裁决员的决定。裁决员完全以自己的私人身份行事,并根据每个案件的事实和是非曲直裁决案件。

(三)有效性

再次借用另一句古老的并被经常引用的法律格言“迟来的正义不是正义”,相应地,FIDReC着重强调其纠纷解决过程的有效性。FIDReC寻求尽可能迅捷地解决投诉,其过程与程序不断被检验,且在必要时予以调整(fine-tuned),以反映该原则。FIDReC的案件解决的流转过程(turnaround)被记录下来。记录表明,就其本质而言,有些案件比其他案件更为复杂与麻烦,需要更多的时间来处理。在这些案件中,自由裁量(discretion)与灵活性的运用,而不是过分的匆忙,确保了温和、双赢的解决前景。FIDReC的首要目标是通过调解的方式,促成对双方来说均可接受、有利的、友善的处理结果。FIDReC尽量避免在不必要的案件中,强加双方人为的时间限制(timelines)。

(四)可问责性

有关FIDReC案件的进程与解决的日常管理报告由董事会完成,并授权董事会监督与检测FIDReC的活动。每年FIDReC的年报也由董事会完成。年度报告对所有的签约金融机构与公众来说都是可获得的。

(五)公正性

该原则是指对投诉者与金融机构来说,FIDReC的进程与裁决意见(awards)都是公平的。FIDReC的裁决意见基于法律,并充分考虑了公平原则与平等原则。在作出裁决之前,FIDReC的裁决员会评估每个案件的事实与是非曲直(merits),倾听纠纷双方当事人的意见,并对所有的证据予以充分的考虑。FIDReC的裁决员都是高素质的、可信赖的个人或专家,并拥有相关的经验或专长。他们中有多年从业经验的退休法官、律师,退休的行业专家。裁决听证会(hearing)是为确保有关进程的公平与透明而特别设计的。双方当事人都有机会参与裁决员主持的听证会并发表意见。这对自然正义来说是基本要求。经裁决员批准后,投诉者可以由其代理人(nominee)陪伴,代理人将协助其案件的准备与出席。FIDReC的调解与裁决过程/程序经常并持续地被评估与调整,以确保对投诉者与金融机构来说都是公平的。所有来自签约金融机构与投诉者的反馈意见均得到了充分、仔细的考虑。

三、消费者启动FIDReC的程序与纠纷解决程序

(一)消费者启动FIDReC的程序

如果消费者与金融机构之间有纠纷,且纠纷一直没有得到解决或消费者不满意解决的结果,消费者就可以向FIDReC投诉。如果消费者打算向FIDReC投诉,须在收到金融机构的最终答复之日起六个月内进行。针对消费者与金融机构之间的纠纷,在消费者向FIDReC投诉之前,FIDReC不能建议消费者接受或拒绝金融机构提出任何解决方案或赔偿。

消费者必须评估金融机构提出的任何和解协议,并决定是否要接受该协议。如果消费者拒绝和解协议,消费者可以向FIDReC提出正式投诉。需要特别注意的是,当消费者决定将投诉交给FIDReC时,任何由金融机构提出的和解协议将不再可能。FIDReC的裁决结果对消费者来说可能是有利的,也可能是不利的。

当消费者提起投诉时,消费者须完成FIDReC的纠纷解决表格(Dispute Resolution Form)并提交所有相关文件。消费者主张案件事实或交易过程发生背景的任何书面声明,不论是否在宣誓的情形下做出的,都将得到FIDReC谨慎和适当的考虑。上述声明由消费者自己准备,不需要通过宣誓(under oath)或以宣誓书(affidavit)的形式制作。

1、消费者的索赔金额。消费者的索赔金额源自FIDReC的管辖权。向保险公司的索赔不超过10万新加坡元,向银行等其他金融机构的索赔不超过5万新加坡元。

2、消费者可以通过六种方式递交投诉:

一是网上在线提交投诉(www.fidrec.com.sg)

二是电子邮件:info@fidrec.com.sg

三是信函:FIDReC, 112 Robinson Road #13-03, Singapore 068902

四是传真:(65) 6327 1089

五是到FIDReC的办公室亲自递交投诉。办公时间是:星期一到星期五的上午九点到下午六点。

六是电话投诉。如果要咨询或提交投诉有困难,也可以致电(65) 6327 8878,与FIDReC联系。

消费者在递交投诉时不需要向FIDReC提交文件的原件,可以只提供文件的影印件来支持自己的投诉。如果向FIDReC提交文件的原件,文件的原件若有遗失,FIDReC概不负责。

3、消费者在递交投诉时是免费的。如果案件经理处理消费者与金融机构之间的投诉但没有达成解决方案,消费者可以选择将投诉提交裁决。如果消费者选择裁决,每起投诉需支付50新加坡元的名义管理费。

4、消费者对FIDReC的处理结果具有选择权。裁决员(Adjudicator)或裁决员团队(Panel of Adjudicators)的决定对金融机构来说是最终的,有拘束力的,但对消费者来说不是。如果消费者不满意该决定,可以选择拒绝该决定,并寻求其他途径解决纠纷。

5、FIDReC处理投诉的时间。处理的时间长短因每个案件的复杂程度不同而有所差别。FIDReC追求尽可能在最短的时间内解决所有的纠纷。

(二)纠纷解决程序

如果消费者与金融机构有纠纷,且纠纷没有解决或不满意解决的结果,消费者可以在金融机构最后答复之日起六个月内向FIDReC求助。消费者可以亲自或通过传真、邮件或电子邮件的方式免费向FIDReC提交投诉。

受理投诉后,案件经理将按照程序处理纠纷。如果FIDReC对投诉有管辖权,案件经理将纠纷转给相关的金融机构,并尽可能通过案件管理(case management)与调解的方式促成纠纷的解决。该服务对投诉者来说是免费的。

如果纠纷还是没有解决,投诉者可以选择将纠纷提交给一个裁决者或裁决组进行裁决。

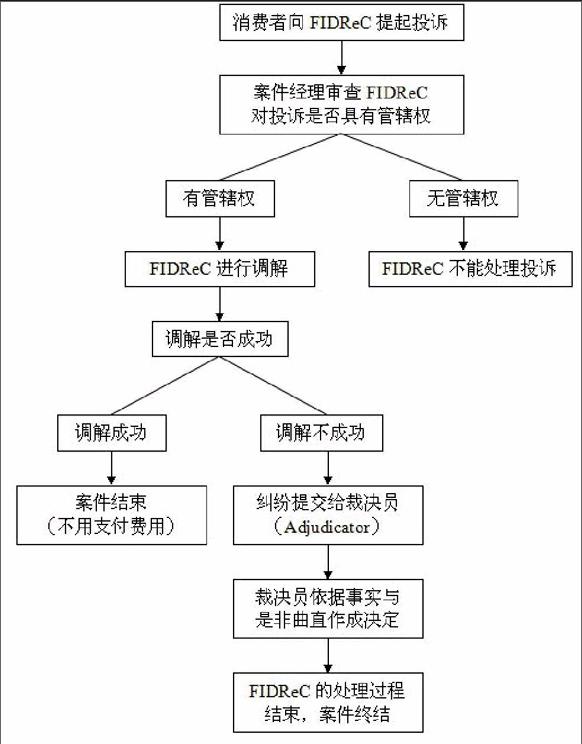

FIDReC的纠纷解决过程由调解(Mediation)与裁决(Adjudication)两个步骤组成。

第一步调解:当投诉者第一次来访时,投诉由案件经理(Case Manager)处理。在合适的案件中,案件经理调解双方当事人之间的纠纷。案件经理鼓励投诉者与金融机构通过友好的(amicable)、双方均可接受的(mutually acceptable)方式解决纠纷。就本质而言,调解较具有说服力(conciliatory),调解过程是在开放、非正式的环境下进行的。在合适的情形下,调解会议允许双方当事人面对面交流。FIDReC的大部分投诉通过调解解决。

作为独立的一方,FIDReC在金融纠纷的解决中,运用其广泛的经验与专长,发挥其独一无二的优势地位,将双方当事人带到谈判桌前,以一种开放、公平的方式讨论其关切(concern)与期待(expectation)。在调解阶段纠纷被解决,FIDReC的服务对投诉者来说是免费的。

第二步裁决:当纠纷没有通过调解方式解决,案件被转交给FIDReC的一个裁决员或裁决组来裁决。FIDReC的裁决程序是对新加坡法院经检验过的真实程序的模仿与发展,该程序的本质与建立的相关防护措施确保了公正与正义的实现。自然正义(Natural Justice)原则被严格遵循。双方当事人都有相同的机会参与其案件的裁决。经裁决员批准后,投诉者可以由其代理人(nominee)陪伴,代理人将协助其案件的准备与出席。由裁决员作出的裁决意见经投诉者同意后,将对金融机构具有拘束力,但对投诉者没有拘束力。这样,投诉者的权利没有被损害,投诉者可以自由选择接受或不接受裁决意见。如果投诉者选择不接受裁决意见或者裁决意见支持金融机构,投诉者可以自由选择通过其他适合的方式(比如启动诉讼)去主张其索赔。

纠纷处理的具体过程如下图所示:

需要特别说明的是,针对有关雷曼迷你债券计划(Lehman Minibond Programme)、星展高升短期债券5(DBS High Notes 5)、美林Jubilee系列3 Link Earner 债券(Merrill Lynch Jubilee Series 3 Link Earner Notes)、摩根士丹利Pinnacle系列9和10债券(Morgan Stanley Pinnacle Series 9 and 10 Notes)纠纷所涉及的下列金融机构,FIDReC开通了快捷(Fast-Track)纠纷解决程序:星展银行(DBS)、荷兰银行(ABN Amro)、马来西亚银行(Maybank)、丰隆财务公司(Hong Leong Finance)、联昌国际证券(CIMB GK Securities)、德意志摩根建富(DMG & Partners Securities)、金英证券(Kim Eng Securities)、华侨证券(OCBC Securities)、辉立证券(Phillip Securities)、大华继显(UOB Kay Hian)。

自成立以来的106个月,FIDReC累积处理了22,956件案子,其中12,811件是咨询,2,268件由案件经理解决了,3件处于预受理阶段(at the pre-acceptance stage)。其中7,874件案子演化成投诉(包括以前财政年度的3件处于预受理阶段的案件),7,701进入到调解,且调解不成进入到裁决。98件投诉转办金融机构并提醒其注意,75件超出了FIDReC的管辖权(包括以前财政年度处于预受理阶段的案件)。平均下来,FIDReC每个月处理200多件案子。这些数据清楚地揭示了FIDReC在新加坡纠纷解决机制中的重要性与基础地位。消费者与金融机构均表示,对FIDReC多为一个独立、公正的替代性纠纷解决机构有信心。

四、对中国的启示

从国际视野来看,FIDReC已经成为国际上众多著名的专门解决金融纠纷的替代性纠纷解决机构之一。FIDReC的国际形象与声誉日益良好,FIDReC与超过12个国家的政府、行业及学术代表团交流了其在纠纷解决与运行方面的广泛经验与专长。澳大利亚、香港、萨摩亚独立国、印度尼西亚、日本、哈萨克斯坦共和国、马来西亚、新西兰、沙特阿拉伯、韩国、瑞士与台湾等国家和地区的代表拜访过FIDReC,考察了FIDReC的使命与运行情况,借鉴了FIDReC的有关做法。FIDReC的国际影响越来越大,其运作对中国也具有重要的启示。

(一)成立专门的第三方金融消费纠纷解决机构

G20《金融消费权益保护高级原则》要求,各国应建立开放、可负担、独立、公平、及时高效的金融消费投诉处理和赔偿机制。世界银行《金融消费权益保护良好行为》要求金融机构有明确程序处理消费者投诉。消费者应能够使用高效、专业、成本可负担的金融消费纠纷解决机制,例如独立的金融申诉专员制度或具备有效处理能力的相应机构。解决金融消费纠纷的第一道防线是金融机构内部投诉处理机制。如果金融机构和消费者之间无法解决纠纷,可以提请法院处理。然而,通过法院解决纠纷成本高、耗时长。第三方纠纷解决机制如金融申诉专员制度旨在帮助纠纷双方通过非诉讼渠道解决纠纷。

2013年2月至5月,世界银行与国际金融消费者保护组织(FinCoNet)就全球金融消费者权益保护与金融消费者教育发展情况开展联合调查,共有114个国家参与。75%(86个)的国家已建立第三方纠纷解决机制,主要分为以下三类:一是独立的法定机构;二是由行业协会或其成员建立的基于行业的机构;三是监管当局内设机构或功能。前两种形式一般常见于欧洲国家或高收入OECD成员国,近一半的国家由监管当局行使这一职能。总体上,大约一半国家的第三方纠纷解决机制有权做出具有约束力的裁决,其中独立的金融申诉专员制度占比(63%,72个国家)略高于基于行业的金融申诉专员制度(41%,47个国家)。各国金融申诉专员制度的授权有很大差别。例如,意大利金融督查制度ABF做出的裁决对纠纷双方都不具有约束力,但如果金融机构不遵从ABF裁决,ABF将在其网站和两家全国性报纸上公布这一情况,公示费用由金融机构承担。英国金融申诉专员的裁决对纠纷双方都具有约束力,但前提是消费者必须同意这一裁决。

新加坡FIDReC属于金融申诉专员服务机构的一种。2008年金融危机后,台湾、香港等地区借鉴新加坡FIDReC的经验,分别建立了金融消费评议中心与金融纠纷调解中心,专门处理金融消费纠纷。我国各地也在积极探索成立第三方金融消费纠纷解决机构,上海市金融消费纠纷调解中心于2014年10月成立,广东、陕西、黑龙江、山东、四川等省也在积极探索成立第三方金融消费纠纷解决机构,并成燎原之势。可以说成立第三方金融消费纠纷解决机构已经成为我国金融消费权益保护工作的发展趋势。

全国各地纷纷成立的金融消费权益保护协会(以下简称“消保协会”)、金融消费纠纷调解中心(以下简称“调解中心”)都采用调解的方式解决金融消费纠纷。消保协会与调解中心在蓬勃发展的同时也碰到了瓶颈:

一是只采用调解的方式,缺乏裁决的方式来解决金融消费纠纷,许多纠纷处于调而不结、调而未果的状态,严重影响了金融消费者与金融机构对消保协会、调解中心解决金融纠纷的信心。

二是调解员的素质与专业能力不能符合金融消费纠纷的发展要求。各地消保协会、调解中心的调解员大多都是兼职,人员构成有金融行业代表、消费者代表、监管部门与律师,人员范围广、数量多,但是调解结果没有得到消费者与金融机构双方认同,制约了调解协议的执行。

三是调解规则缺乏专业性,没有贯彻程序正义的理念,在司法确认环节存在较大问题。许多消保协会、调解中心的调解规则直接照抄一般的民商事调解规则,没有体现金融行业的特性,没有体现对消费者的倾斜保护原则,如规定一定条件下的举证责任倒置。此外,许多调解规则认为调解只要遵循实体正义即双方当事人认同即可,没有严格遵循程序正义的理念设计调解规则。调解员在调解时难免出现任意性与随意性,给纠纷双方当事人以草率与任性的感观,导致双方当事人对调解缺乏内心的认同。此外,许多消保协会、调解中心没有和司法部门形成有效的合作与对接,调解协议无法得到司法确认,或者调解本身存有瑕疵导致调解协议没有被确认,调解协议缺乏强制执行力,没有达到将双方当事人从纠纷当中解脱出来的目的。因此,借鉴FIDReC的有关做法,对解决上述问题具有很强的针对性。

(二)遵循科学的运行原则,高效处置纠纷

1、遵循科学的运行原则。第三方金融消费纠纷解决机构运行的好坏取决于其公信力,其公信力的确立取决于是否遵循科学的运行原则。欧盟委员会1998/257/EC号建议书为第三方金融消费纠纷解决机构(金融申诉专员/替代性纠纷解决机构ADR)运行制定了标准。主要包括七条基本原则:独立性、透明性、对抗性、有效性、合法性、自由性、代理权。其中的独立性与有效性两大原则与新加坡FIDReC的运行原则吻合,而透明性、对抗性、合法性、自由性、代理权等五大原则与FIDReC的可获得性、可问责性、公正性等三大原则的基本内容相一致。我国已成立和即将成立的第三方金融消费纠纷解决机构在其运作中也可以参考新加坡FIDReC或欧盟委员会的有关规定,以保证其完成公正解决金融消费者与金融机构之间纠纷的使命。

2、践行消费者投诉免费原则。与仲裁、诉讼等纠纷解决方式由败诉方承担费用的做法不同,金融消费者通过消保协会或调解中心处理纠纷一律免费。消保协会或调解中心的经费来源主要包括会员单位缴纳的年费、会员单位支付的案件处理费、财政补助以及社会捐赠资金。这与FIDReC的现在做法不太一样。因为我国已经成立的消保协会或调解中心面临的主要问题之一是消费者对调处机制缺乏信心,消保协会或调解中心受理的案件很少。如果在现阶段就采用FIDReC的现有做法,对评议或裁决阶段的消费者进行少量收费,可能导致消保协会或调解中心受理的案件更少,制约消保协会或调解中心的后续发展。若消保协会或调解中心业务持续发展,出现消费者滥诉的情形后,就可以考虑FIDReC的现有做法。这是我国与新加坡处于不同历史发展阶段的国情决定的。我们在借鉴FIDReC的做法时一定要从我国的现实情况出发,对FIDReC的经验进行扬弃,不能全盘接受。

3、坚持高效处置纠纷的原则。一是将金融机构内部处理作为消保协会或调解中心受理消费者投诉的前置程序。二是采取调解和评议相结合的处理方式。借鉴新加坡FIDReC的经验,采取调解与裁决相结合的方式,为消费者提供一站式的金融纠纷调处服务特别重要。消保协会、调解中心应首先对纠纷双方进行调解,帮助双方达成调解协议;调解不成的,可以进入评议阶段,由消保协会、调解中心做出评议决定。三是建立中立评估机制。依消费者申请,消保协会、调解中心可以确定评估员就金融消费纠纷进行中立评估,对司法判决结果进行预测。

4、建立专业的调解员和评议员队伍。建议在消保协会或调解中心成立专家团,作为金融消费争议调解和评议的人员库,可以聘请专家学者、律师、退休法官等具备法律金融专业知识和调解经验的人员,也可聘请金融机构、金融行业自律组织等的业内工作人员担任调解员和评议员,并严格实行回避制度和监督机制,以保障调解、评议工作的公正高效。

5、明确处理结果的法律效力。根据2009年最高人民法院《关于建立健全诉讼与非诉讼相衔接的矛盾纠纷解决机制的若干意见》规定,纠纷双方达成的调解协议以及经金融消费者认可的评议决定(消费者接受评议决定的,金融机构必须接受,评议决定生效),就其中涉及的民事权利义务内容,具有民事合同性质,双方可通过以下途径维护自身权益:申请公证机关公证并赋予调解协议和评议决定强制执行力;向法院申请支付令;申请法院确认调解协议和评议决定的效力。

(三)保护消费者与预防道德风险之间的价值平衡

保护消费者是一柄双刃剑,保护不够会导致金融风险,2008年金融危机的深刻教训就是消费者保护不够。但是保护过度会导致道德风险。域外第三方金融消费纠纷解决机构的实际运作中还存在另一个问题就是消费者保护过度问题。消费者保护过度会导致很大的道德风险,使得消费者降低或没有尽到自身的注意义务,也不利于消费者为自己决策承担责任理念的树立,不利于金融行业的健康发展,最终会走到金融消费者保护的反面即金融机构无法提供金融服务也无所谓金融消费者保护。消费者保护过度的表现形式很多,成因也很多,这与第三方金融消费纠纷解决机构的收费制度有紧密的关系。域外很多第三方金融消费纠纷解决机构实行消费者完全免费的原则,导致有些消费者有恃无恐,过度采用“滥诉”的方式不当维权,严重浪费了纠纷解决机构的资源,使得真正需要保护的消费者无法通过纠纷解决机构的途径来维护自身的合法权益。新加坡FIDReC在长期的运作过程中形成了体现保护消费者与预防道德风险之间价值平衡的收费制度。通过调解方式解决的纠纷,消费者与金融机构都不需要付费;裁决的案件,消费者只需支付50新加坡元,金融机构支付500新加坡元。此外,在FIDReC董事会的人员构成上,具有行业背景与非行业背景的董事数量一样多的规定,也是平衡保护消费者与预防道德风险之间的价值的考量。从平衡保护消费者与预防道德风险的角度来说,新加坡FIDReC的做法值得我们认真学习。这些都是我国在借鉴域外第三方金融消费纠纷解决机构的做法时需要特别留意的。

参考文献

[1]Administrative Law-Agency Design—Dodd-Frank Act Creates the Consumer Financial Protection Bureau - Dodd-Frank

Act. Harvard Law Review, Jun2011, Vol. 124 Issue 8, p2123-2130. 8p.

[2]Arendsen, N. “ADR in the financial planning industry—the Financial Services Complaints Resolution Scheme”, ADR Bulletin,

Volume 1, No 4, Article 1.pp.50-53, 1998.

[3]David C. Marlett, The National Insurance Consumer Protection Acts Potential Impact on the Social Re-siliency of

Hazard-Prone Regions, CPCU e Journal, September 2010.

[4]Dodd-Frank Wall Street Reform and Consumer Protection Act, GPO, H. R. 4173.

[5]Edwards, H. T. “Alternative Dispute Resolution: Panacea or Anathema?”, Harvard Law Review, Vol-ume 99, No 3 , pp.

668-684, 1986.

[6]Jack Effron, “Alternatives of Litigation: Factors in Choosing”, 52 Modern Law Review, 1989.

[7]Jamal, J., Mohd, N. A. and Halili, K. “Alternative Dispute resolution in sulamic finance: recent devel-opment in Malaysia”,

International Journal of Social Sciences and Humanity Studies, Volume 3, No 1, pp.185-195, 2011.

[8]Laura Nader & Harry. F. Todd, The Disputing Process: Law in Ten societies, New York Columbia Univer-sity Press, 1978,

pp.9, 14-15.

[9]Lon. L. Fuller, “Mediation—Its Forms and Functions”, 44 Southern California Law Review, 1971.

[10]Lon. L. Fuller, “The Forms and Limits of Adjudication”, 92 Harvard Law Review, 1978.

[11]Mark Armstrong, “Interactions between competition and consumer policy”, Competition Policy Inter-national 4(1):

97-147, 2008.

[12]Mark Armstrong, John Vickers and Jidong Zhou, “Consumer protection and the incentive to become in-formed”, Journal

of European Economic Association 7(2-3): 399410, 2009.

[13]Nancy. A. Welsh, “The Place of Court—Connected Mediation in A Democratic Justice System”, 5 Yeshiva University

Cardozo Online Journal of Conflict Resolution, 2004.

[14]Nathaniel S. Shapo, Effective Consumer Protection Through Regulation To Achieve Competitive Insur-ance Rates,

Insurance Advocate, June 2, 2003.

[15]Timothy Muris, “The interface of competition and consumer protection”, paper presented at Fordham Cor-porate Law

Institutes 29th Annual Conference on International Antitrust Law and Policy, New York, 2002.

[16]W. Felstiner, R. Abel, “A. Sarat, The Emergence and Transformation of Disputes: Naming, Blaming, Claiming…” Law &

Society Review, Volume 15, 1980-1981.

[17]William L. F. Felstiner, “Influences of Social Organization on Dispute Processing”, Law and Society, Vol-ume 9, 1974.

The Operation of Singapore FIDReC and the Inspiration

YUE Jinlu

(Shanghai University of Finance and Economics, Shanghai 200439; Xian Branch PBC, Xian Shaanxi 710075)

Abstract:Singapore FIDReC is a typical representative of Asia Financial Ombudsman service organization, resolves the disputes between consumers and financial institutions by the way of mediation and adjudication, and provides an independent, fair and affordable alternative dispute resolution to encourage and support consumers and financial institutions to resolve disputes in a friendly and fair way. FIDReCs sophisticated system designs and good mode of operation provides an important implication to China in perfecting the financial consumer disputes mediation mechanism and establishing a third-party financial dispute settlement organization.

Keywords: Singapore; FIDReC (the Financial Industry Disputes Resolution Centre)

责任编辑、校对:王红莉