民营企业家移民会影响盈余质量吗?——来自民营上市公司的经验证据

2016-01-12宋理升,任义忠

民营企业家移民会影响盈余质量吗?——来自民营上市公司的经验证据

宋理升1,2, 任义忠3

(1. 山东大学 应用经济学博士后流动站, 山东 济南 250100;

2. 山东财经大学 会计学院, 山东 济南 250014;3. 山东大学 管理学院, 山东 济南 250100)

摘要:民营企业家移民目前已成为广泛关注的话题。文章以2008-2010年沪深证券交易所的民营上市公司为样本,实证研究了实际控制人移民对盈余质量的影响。研究发现,民营上市公司实际控制人移民会显著降低盈余质量,而政治关联会强化这种影响。

关键词:民营企业家;移民;政治关联;盈余质量

收稿日期:2015-04-30

基金项目:中国博士后科学基金面上项目“民营企业终极控制股东的政治关联、利益侵占与企业价值”(2012M511528)

作者简介:宋理升,男,副教授,管理学博士,博士后流动站研究人员,主要从事公司治理与会计理论研究;任义忠,男,博士研究生,主要从事公司治理研究。

中图分类号:F234.4

文献标识码:A

文章编号:1000-2154(2015)12-0069-12

Abstract:Private entrepreneurs’ immigration becomes a topic of widespread concern. This paper selects private listed companies of Shanghai Stock Exchange and Shenzhen Stock Exchange from 2008 to 2010 as the samples and studies the influence of ultimate controlling shareholder’ immigration on earning quality. The result shows that ultimate controlling shareholder’ immigration of private listed companies has significantly negative influence on earning quality, and political connection can reinforce this influence.

Does Private Entrepreneurs’ Immigration Influence Earning Quality?

——Evidence from Private Listed Companies

SONG Li-sheng1,2, REN Yi-zhong3

(1.PostdoctoralStationofAppliedEconomics,ShandongUniversity,Jinan250100,China;

2.SchoolofAccounting,ShandongEconomicUniversity,Jinan250014,China;

3.ManagementSchool,ShandongUniversity,Jinan250100,China)

Key words: private entrepreneurs; immigration; political connection; earning quality

一、 引言

我国改革开放以后经历了三次较大规模的移民①本文所指的移民是指包括获得其他国家或地区的永久居留权和获得其他国家或地区的国籍。潮:第一次是改革开放初期的移民潮,很多有海外关系的国人纷纷出国团聚或移民,另外还有为数众多的留学生;第二次是从上世纪80年代末到上世纪末的移民潮,许多发达国家在这个时期向我国吸收技术移民,以及少数投资移民;第三次是自本世纪初开始到目前为止仍在进行的移民潮(王辉耀和刘国福,2012)[1]。截至2013年,我国的海外移民已达934.3万人,并成为第四大移民输出国(王辉耀和刘国福,2014)[2]18。

在备受瞩目的第三次移民潮中,有大量携带不菲财富的投资移民,其中,民营企业家占据相当一部分比例。招商银行和贝恩公司发布的《2011中国私人财富报告》[3]证实,2010年在接受调研的可投资资产1千万元人民币以上的高净值人群中,近60%表示已经完成投资移民或有相关考虑。个人资产超过一亿元人民币的企业主中,27%的企业主已经移民,47%的企业主正在考虑移民。中国银行与胡润研究院联合发布《2011中国私人财富管理白皮书》[4]证实,60%的高净值人群有移民意向或已申请移民,已移民或者正在申请中的比例为14%。民营企业家移民大都通过投资移民*王辉耀和刘国福(2014)对投资移民进行了的定义:投资移民是指在移民目的国投入了该国移民法规定的一定数额的资金,或者在该国创业并为当地人提供了规定数额的工作机会等投资活动,从而获准移民至该国的中国公民。的方式完成,但是移民不移居、移民不移业——他们大都留在国内生活,仍然经营着国内的公司。*这些“移民不移居、移民不移业”的富豪把部分资产利用投资移民的方式转移到国外,自己仍留在国内经商,也被称为“裸商”。我国的民营企业家大都持有公司较多的股份甚至控制了公司,他们能够影响公司的行为包括信息披露。那么,民营企业家移民对公司的信息披露具有怎样的影响?本文以沪深证券交易所的民营上市公司为样本,实证研究了民营企业家移民对盈余质量的影响,充实了该领域的文献,具有重要的理论意义。在此基础上,提出了针对性的措施,为提升我国民营上市公司的信息披露质量提供了理论依据和决策支持,具有重要的实际应用价值。

二、 文献综述

(一) 民营企业家移民的影响

研究民营企业家移民产生的影响的文献较少,大都只是从资金流动的角度研究了富豪移民的影响。王辉耀和刘国福(2014)[2]26对2011年富豪转移资产情况进行了研究,发现在当年可投资资产超过600万元的中国人所拥有的约33万亿元资产中,2.8万亿已经转移至海外,占中国当年GDP的3%。

(二) 民营企业家对信息披露的影响

部分文献从控制模式的视角研究了民营上市公司终极控制股东或实际控制人对信息披露的影响。苏坤和杨淑娥(2009)[5]发现民营上市公司实际控制人的超额控制程度对信息披露透明度具有负面影响。徐向艺和宋理升(2009)[6]发现民营上市公司终极控制股东控制权和现金流量权的分离程度对信息披露透明度具有负面影响。王俊秋(2009)[7]发现民营上市公司实际控制人控制权和现金流量权的分离程度与信息透明度负相关。徐向艺等(2010)[8]发现民营上市公司实际控制人的控制权同信息披露透明度之间存在倒U型关系。张兴亮和欧理平(2010)[9]发现实际控制人的现金流量权与上市公司盈余可靠性呈U型关系,实际控制人控制权与现金流权的分离程度越低,上市公司会计盈余可靠性越高。

部分文献从政治关联的视角研究了民营上市公司终极控制股东或实际控制人对信息披露的影响。潘克勤(2012)[10]发现民营上市公司实际控制人政治身份的级别同上市公司财务年报恶意补丁显著负相关。宋理升和王爱国(2014)[11]发现民营上市公司实际控制人的政治关联对会计信息质量具有负面影响。

部分文献从担任职位的视角研究了民营上市公司终极控制股东或实际控制人对信息披露的影响。徐向艺等(2010)[8]发现民营上市公司实际控制人担任董事长和总经理同信息披露透明度负相关,尤其是控制家族中的某个成员同时担任董事长和总经理时。

综上所述,现有文献已经研究了民营企业家对信息披露的影响,但是缺少从是否移民的角度进行研究的文献,现有文献也研究了民营企业家移民的影响,但是缺少研究对信息披露影响的文献。本文的创新点可能包括以下两点:(1)放弃了现有文献中大都采用的控制模式、政治关联等研究视角,转而从移民的视角研究了民营企业家对盈余质量的影响,充实了相关领域的文献;(2)提出了民营企业家移民的“法律规避假说”、“利益流入假说”和“资金流出假说”,构建了民营企业家移民对盈余质量影响的研究框架。

三、 理论分析与研究假设

我国的相关法律法规对上市公司信息披露的内容、标准以及惩罚措施都做了明确、严格的要求,低质量的信息披露有可能使上市公司受到证券交易所、证监会的行政处罚,相关人员有可能需要承担民事责任、行政责任甚至刑事责任。但是,民营企业家移民为其提供了逃避法律制裁的一个“后路”——逃赴移民的国家或地区。虽然我国加大了对违法犯罪行为的跨国追逃力度,一部分人员被遣返或引渡回国并受到了法律的制裁,但是仍有相当一部分人员逃避了法律的制裁(姚冬琴,2012)[12]。由此可知,民营企业家移民有可能会降低上市公司信息披露的法律成本,使其进行高质量信息披露的动力不足,盈余质量较低。这是民营企业家移民的“法律规避效应”。

披露低质量的信息会导致较高的股权融资成本(Botosan,1997;曾颖和陆正飞,2006)[13-14]和债权融资成本(Sengupta,1998;李志军和王善平,2011)[15-16]。民营企业家移民后,由于其身份的变化使企业有可能获得税收、用地、用工等政策优惠,*虽然《中华人民共和国企业所得税法》的颁布使外商投资企业在企业所得税上的超国民待遇消失,但是地方政府为了吸引外商投资,推出了一系列的优惠政策。融资渠道也更加多样化。*例如,俏江南董事长张兰移民后可以规避国内相关法律法规的约束到海外上市融资。由此可知,民营企业家移民能够带来经济利益的流入,较为充裕的资金以及多样化的融资渠道使其不用担心低质量信息披露所导致的融资成本上升,因此并没有进行高质量信息披露的动力,盈余质量较低。这是民营企业家移民的“利益流入效应”。

民营企业家大都选择投资移民的方式移民。申请投资移民时,民营企业家需要投资到移入国家相当数量的资金。*例如,投资移民澳大利亚需要将500万澳币投入澳洲联邦政府或州政府债券,或者是经过澳洲投资监管委员会严格审核过的投资基金,包括澳大利亚的基础项目、不动产等。美国EB-5投资移民需要投资50万美元。移民后,移入国家有可能向移入者就其来源于全球的所得征收所得税,即使没有在该国居住,例如美国。*王辉耀和刘国福(2014)证实,美国是中国海外移民的第一目的国。因此,美国的税收政策对我国移民的影响最大。另外,民营企业家在移民后可能会基于各方面的考虑,持续向移入国家投入资金。由此可知,无论是申请移民时还是移民后,都需要投入较多的资金。我国民营上市公司的股权比较集中,大股东拥有较大的控制权,加之对中小股东的保护力度不足,大股东有利用其控制权通过资金占用、关联担保、现金股利等方式侵占中小股东的利益达到自己利益最大化的条件(Johnson等,2000;宋理升和徐向艺,2011;王爱国和宋理升,2012)[17-19]。为了获得移民所需要的资金,民营企业家有可能通过利益侵占的方式侵占中小股东的利益,而利益侵占降低了盈余质量(周中胜和陈俊,2006)[20]。这是民营企业家移民的“资金流出效应”。

根据以上分析,本文提出假设1:

假设1:民营企业家移民对盈余质量具有负面影响。

虽然经历了较长的发展历程,但是我国市场经济的市场化水平不高,政府在资源配置过程中占据重要地位。因此,民营企业家会往往会主动担任各级人大代表、政协委员,或者加入中国共产党,通过获得政治关联谋求同政府之间建立良好的关系。获得政治关联后,民营企业家可以参政议政,还可以同各级政府官员建立良好关系,谋求政府的庇护,降低风险,达到自身利益最大化。我国的民营企业家大多都拥有政治关联(潘克勤,2012;宋理升和王爱国,2014)[10-11]。民营企业家的政治关联作为一种市场与法律的非正式替代机制,对民营企业的经济活动产生了不容忽视的影响。

虽然低质量的信息披露有可能使上市公司受到证券交易所、证监会的处罚,相关人员有可能承担民事责任、行政责任甚至刑事责任,但是如果民营企业家拥有政治关联,其可以利用政治资源来干预、阻挠和拖延监管部门的调查,受到的处罚会存在时滞(许年行等,2013)[21],甚至会减轻(Stigler,1971)[22]。也就是说,民营企业家的政治关联会增加其移民的“法律规避效应”,因此对移民与盈余质量之间的关系具有促进作用。

政治关联能够为企业带来条件优惠的融资(Claessens等,2008;Li等,2008;罗党论和甄丽明,2008;余明桂和潘红波,2008)[23-26]、较低的税负(Adhikari等,2006;吴文峰等,2009)[27-28]、较多的政府补助(Faccio等,2006;潘越等,2009)[29-30]、较低的行业进入壁垒(胡旭阳,2006;胡旭阳和史晋川,2008;罗党论和刘晓龙,2009)[31-33]和较好的产权保护(Bai等,2006)[34],政治关联也降低了资本市场和监管部门对控股股东通过隧道效应实现控制人私人收益的监督和惩罚[35],提升了企业价值(Fisman,2001;罗党论和黄琼宇,2008)[36-37]。由此可以看出政治关联能够带来经济利益的流入,充裕的资金使其不用担心因信息披露质量不高所带来的高额的融资成本。也就是说,民营企业家的政治关联能够增加其移民的“利益流入效应”,因此对移民与盈余质量之间的关系具有促进作用。

大股东的利益侵占行为不但会导致较高的股权融资成本(Bertrand等,2002;沈艺峰等,2005)[38-39]和债券融资成本(Cremers等,2007;胡奕明和唐松莲,2007)[40-41],而且有可能招致法律的惩罚。而政治关联能够帮助企业得到优惠的融资(Claessens等,2008;Li等,2008;罗党论和甄丽明,2008;余明桂和潘红波,2008)[23-26]或者获得政府补贴(Faccio等,2006;潘越等,2009)[29-30],减轻可能受到的法律惩罚(Stigler,1971)[22],降低了大股东的利益侵占行为所导致的融资成本惩罚和法律惩罚,降低了利益侵占的总成本,促进了大股东的利益侵占(潘红波和余明桂,2010)[42]。由此可知,民营企业家的政治关联增加了其移民的“资金流出效应”,因此对移民与盈余质量之间的关系具有促进作用。

根据以上分析,本文提出假设2:

假设2:政治关联对民营企业家移民与盈余质量之间的关系具有正面影响。

四、 研究设计

(一) 样本选择

本文首先选取了2008-2010年沪深证券交易所的所有民营上市公司,然后剔除了金融类上市公司、被ST或PT的上市公司、实际控制人发生变更的上市公司、存在多个没有关联关系的实际控制人的上市公司、上市时间不足一年的上市公司和数据存在缺失的上市公司,最终剩余985个样本。其中,2008年278个,2009年326个,2010年381个。

(二) 变量设计

1.被解释变量

EQ1i,t:公司i第t年的盈余质量。本文利用Jones模型和修正Jones模型计算公司i经第t-1年年末总资产调整的第t年的非正常应计利润的绝对值表示盈余质量。该数值越小,表示盈余质量越高;该数值越大,表示盈余质量越低。

夏立军(2003)[43]发现,在使用Jones模型计算非正常应计利润时,利用分行业样本估计各个行业特征参数的方法优于使用总体样本估计总体特征参数的方法。但是,同雷光勇和刘慧龙(2006)[44]的研究相同,本文在分行业估计特征参数时,发现部分行业的上市公司数量太少,而且回归分析的结果并不显著。因此,本文不再分行业,而是利用总体数据分年度计算特征参数的值。

首先,本文分别选取了2008、2009和2010年的非金融类上市公司为样本,利用模型(1)——Jones模型进行回归分析,分年度计算特征参数α1、α2、α3的值。

(1)

其中,TAi,t等于公司i第t年的净利润与当年的经营活动现金净流量的差。Ai,t-1等于公司i第t-1年年末总资产的账面价值,ΔREVi,t等于第t年营业收入与第t-1年营业收入的差,PPEi,t等于公司i第t年年末固定资产的账面价值。

然后,将每一年度的α1、α2、α3的值代入模型(2)——修正Jones模型中,分公司分年度计算出残差,得到每个公司经上年末总资产调整的非正常应计利润。

(2)

其中,ΔRECi,t等于公司i第t年年末应收账款账面价值与第t-1年年末应收账款账面价值的差。

EQ2i,t:公司i第t年的盈余质量。本文借鉴Dechow和Dichev(2002)[45]、Wang(2006)[46]的研究,计算公司i经第t年平均总资产调整的第t年的非正常应计利润的绝对值表示盈余质量。该数值越小,表示盈余质量越高;该数值越大,表示盈余质量越低。

首先,本文分别选取了2008、2009和2010年的非金融类上市公司为样本,并利用模型(3)分年度进行回归分析,计算出每个公司每一年度的残值,也就是公司i经第t年平均总资产调整的第t年的非正常应计利润。

(3)

其中,AAi,t是公司i第t期的平均总资产,CFOi,t是公司i第t期的经营活动现金净流量。

2.解释变量

Residencei,t:若公司i的实际控制人在第t年拥有其他国家或地区的居留权甚至国籍则赋值为1,否则赋值为0。*若民营上市公司的实际控制人为一个家族,只要家族中的任何一个成员符合要求即可,该原则在下文中判断实际控制人是否拥有政治关联以及是否担任董事长或总经理时也适用。

Political1i,t:若公司i的实际控制人在第t年之前曾经担任或现任各级政协委员、人大代表或党代表,或者曾经担任处级及以上干部则赋值为1,否则赋值为0。

Political2i,t:若公司i的实际控制人在第t年之前曾经或现任全国人大代表、政协委员或党代表则赋值为4;曾经或现任省级人大代表、政协委员或党代表则赋值为3;曾经或现任市级人大代表、政协委员或党代表,或者曾经担任厅级干部则赋值为2;曾经或现任县级人大代表、政协委员或党代表则赋值为1,或者曾经担任处级干部;否则赋值为0。

3.控制变量

现有研究已经证实,民营上市公司实际控制人的控制模式对信息披露具有重要影响[3-7]。另外,公司治理情况以及财务状况也会影响到上市公司的信息披露。基于此,本文选取以下变量作为控制变量:

Controli,t:第t年年末公司i的实际控制人拥有的控制权。*若民营上市公司的实际控制人为一个家族,则计算该家族拥有的上市公司的控制权,该原则在下文中计算实际控制人的现金流权时也适用。

CSCi,t:若第t年年末公司i的实际控制人拥有的控制权与现金流权不相等,说明两者发生了分离,则赋值为1,否则赋值为0。

Positioni,t:若第t年年末公司i的实际控制人担任公司的董事长或总经理则赋值为1,否则赋值为0。

Balancei,t:第t年年末公司i的股权制衡度,用第二到第十大股东的持股比例之和与第一大股东持股比例的比值表示。*第二到第十大股东中有的股东同第一大股东存在关联关系,本文在计算时将上述股东的持股比例删除。

Outi,t:第t年年末公司i的董事会中独立董事所占的比例。

Auditi,t:第t年若公司i在聘请了“四大”会计师事务所进行审计则赋值1,否则赋值为0。

Leveragei,t:第t年年末公司i的资产负债率,用期末负债除以期初资产与期末资产的平均值表示。

Roei,t:第t年公司i的净资产收益率,用净利润除以期初净资产与期末净资产的平均值表示。

Growi,t:第t年公司i的资产增长率,用本期总资产与上期总资产的差同上期总资产的比值表示。

Sizei,t:第t年年末公司i的企业规模,用期初和期末资产的平均数的自然对数表示。

Industryi,t,φ:若公司i第t年属于φ行业则赋值为1,否则赋值为0。

Yeari,t,γ:若公司i第t年属于γ年则赋值为1,否则赋值为0。

(三)研究模型

本文建立以下模型,研究民营上市公司实际控制人移民与盈余质量的关系,以及其拥有的政治关联对该关系的影响。模型(4)分析民营上市公司实际控制人移民对盈余质量的影响,模型(5)分析政治关联对民营上市公司实际控制人移民与盈余质量之间关系的影响。

EQ1i,t(EQ2i,t)=β0+β1Residencei,t+β2Controli,t+β3CSCi,t+β4Positioni,t+β5Balancei,t

+β6Outi,t+β7Auditi,t+β8Leveragei,t+β9Sizei,t+β10Roei,t+β11Growi,t

(4)

EQ1i,t(EQ2i,t)=β0+β1Residencei,t×Political1i,t+β2Residencei,t×Political2i,t+β3Controli,t

+β4CSCi,t+β5Positioni,t+β6Balancei,t+β7Outi,t+β8Auditi,t+β9Leveragei,t+β10Sizei,t

(5)

本文从上市公司年报或网络中手工搜集民营上市公司实际控制人的移民及政治关联等信息,其余数据来自国泰安(CSMAR)数据库,计算过程利用SPSS16.0完成。

五、 实证检验

(一) 民营上市公司实际控制人移民对盈余质量的影响

1.描述性统计

表1 民营上市公司实际控制人移民的描述性统计

关于民营上市公司实际控制人移民的情况,从表1可以看出,总体上,7.41%的民营上市公司的实际控制人已经移民。具体到从各个年度,实际控制人已经移民的民营上市公司所占的比例变化不大,基本上都在7%左右,但是绝对数量在增加。

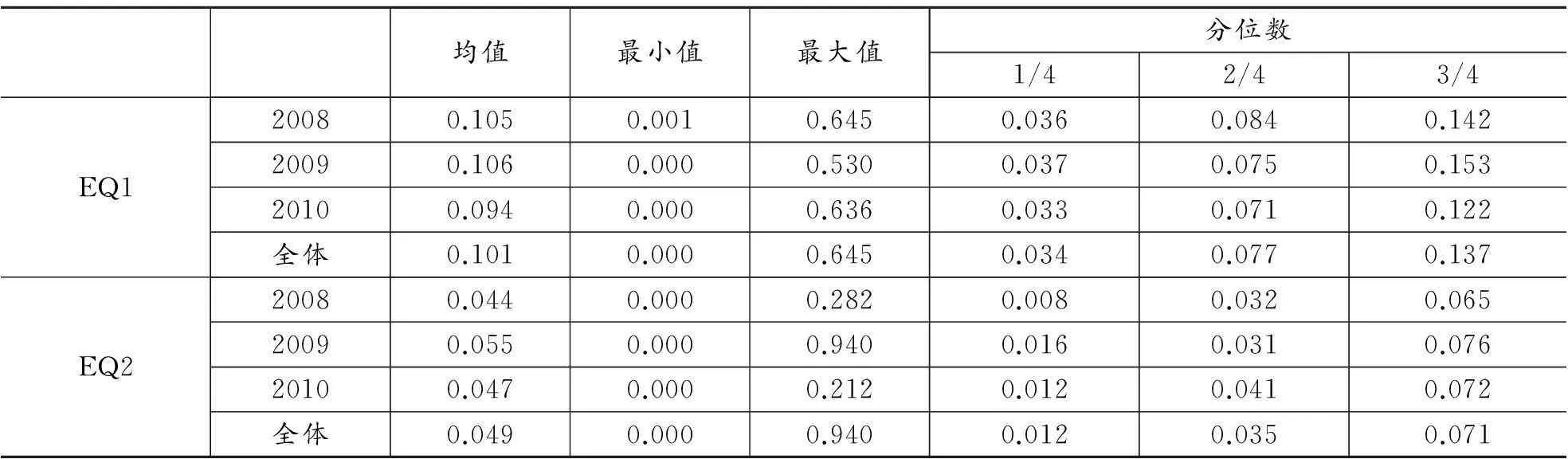

表2 盈余质量的描述性统计

关于民营上市公司的盈余质量,从表2可以看出,总体上来说,利用Jones模型和修正Jones模型计算出的经上年末总资产调整的当年非正常应计利润的绝对值的均值为0.101,具体到各年度,2008年的该数值为0.105,2009年的该数值为0.106,2010年的该数值为0.094,各年度相差不大。

至于借鉴Dechow和Dichev(2002)[45]、Wang(2006)[46]的研究计算出的民营上市公司经当年平均总资产调整的当年非正常应计利润的绝对值的均值,总体上来说,该数值为0.049,具体到各年度,2008年的该数值为0.044,2009年的该数值为0.055,2010年的该数值为0.047,各年度相差不大。从数值的分布来看,两种方法计算出的结果基本是一致的。

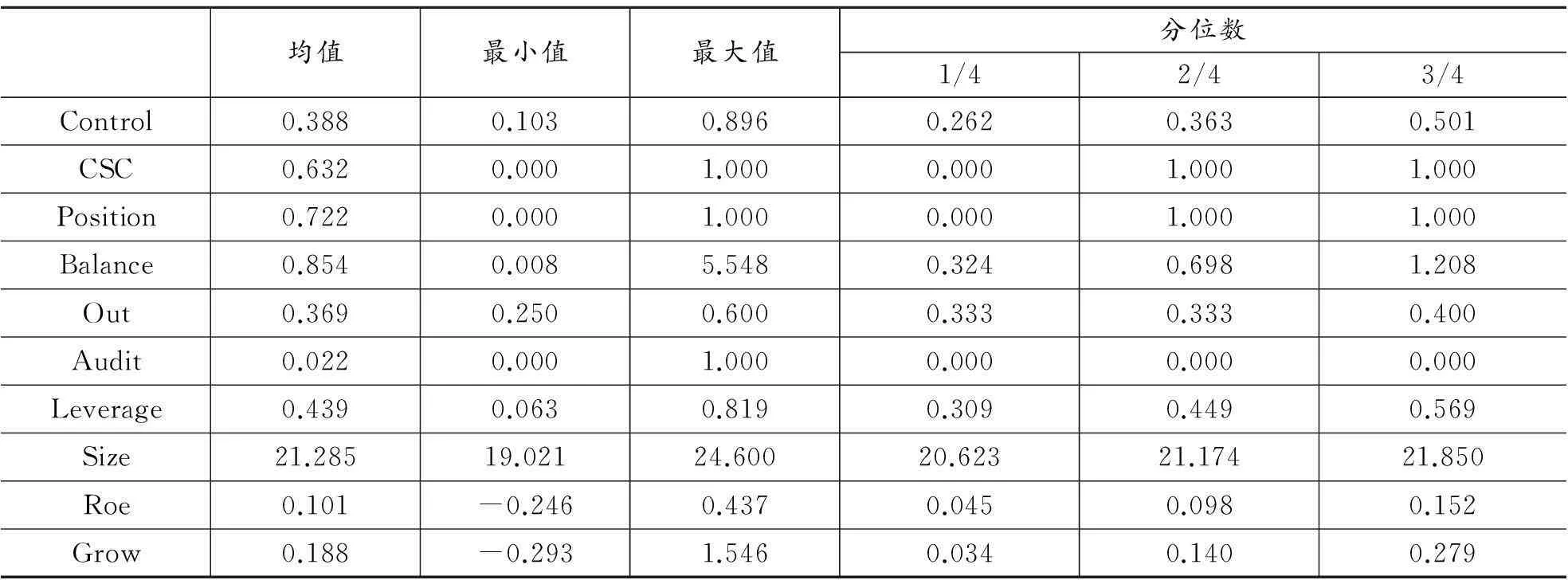

表3 控制变量描述性统计

关于各控制变量,从表3可以看出,民营上市公司实际控制人控制权的均值为38.8%,63.2%的实际控制人的控制权与现金流权发生了分离,72.2%的民营上市公司的实际控制人担任董事长或总经理,第二到第十大股东持股比例之和与第一大股东持股比例的比值的均值为85.4%,独立董事占董事会比例的均值为36.9%,2.2%的民营上市公司聘请了“四大”会计师事务所执行年报审计任务,资产负债率的均值为43.9%,企业资产自然对数的均值为21.285,净资产收益率的均值为10.1%,资产增长率的均值为18.8%。

注:括号内为P值。*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

为了研究民营上市公司实际控制人移民对盈余质量的影响,本文对民营上市公司实际控制人移民时的盈余质量和民营上市公司实际控制人未移民时的盈余质量进行比较研究。从表4可以看出,实际控制人移民时民营上市公司的盈余质量显著差于实际控制人未移民时民营上市公司的盈余质量(在10%的水平上)。

2.多元回归分析

为了综合研究民营上市公司实际控制人移民对盈余质量的影响,本文对模型(4)进行多元回归分析,结果如表5所示。

从表5可以看出,对于无论采用何种方法计算出的盈余质量,Residence变量的符号均为正且显著,说明民营上市公司实际控制人移民与盈余质量负相关,也就是说实际控制人移民的民营上市公司的盈余质量显著低于实际控制人未移民的民营上市公司,假设1得到验证。

表5 多元回归分析的结果

注:*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

(二) 政治关联对民营企业家移民与盈余质量关系的影响

表6 移民的民营上市公司实际控制人拥有政治关联描述性统计

关于移民的民营上市公司实际控制人拥有政治关联的情况,从表6可以看出,总体上来看,49.32%的已经移民的民营上市公司实际控制人拥有政治关联,2008年、2009年和2010年,该数值分别为52.38%、50%和46.67%。

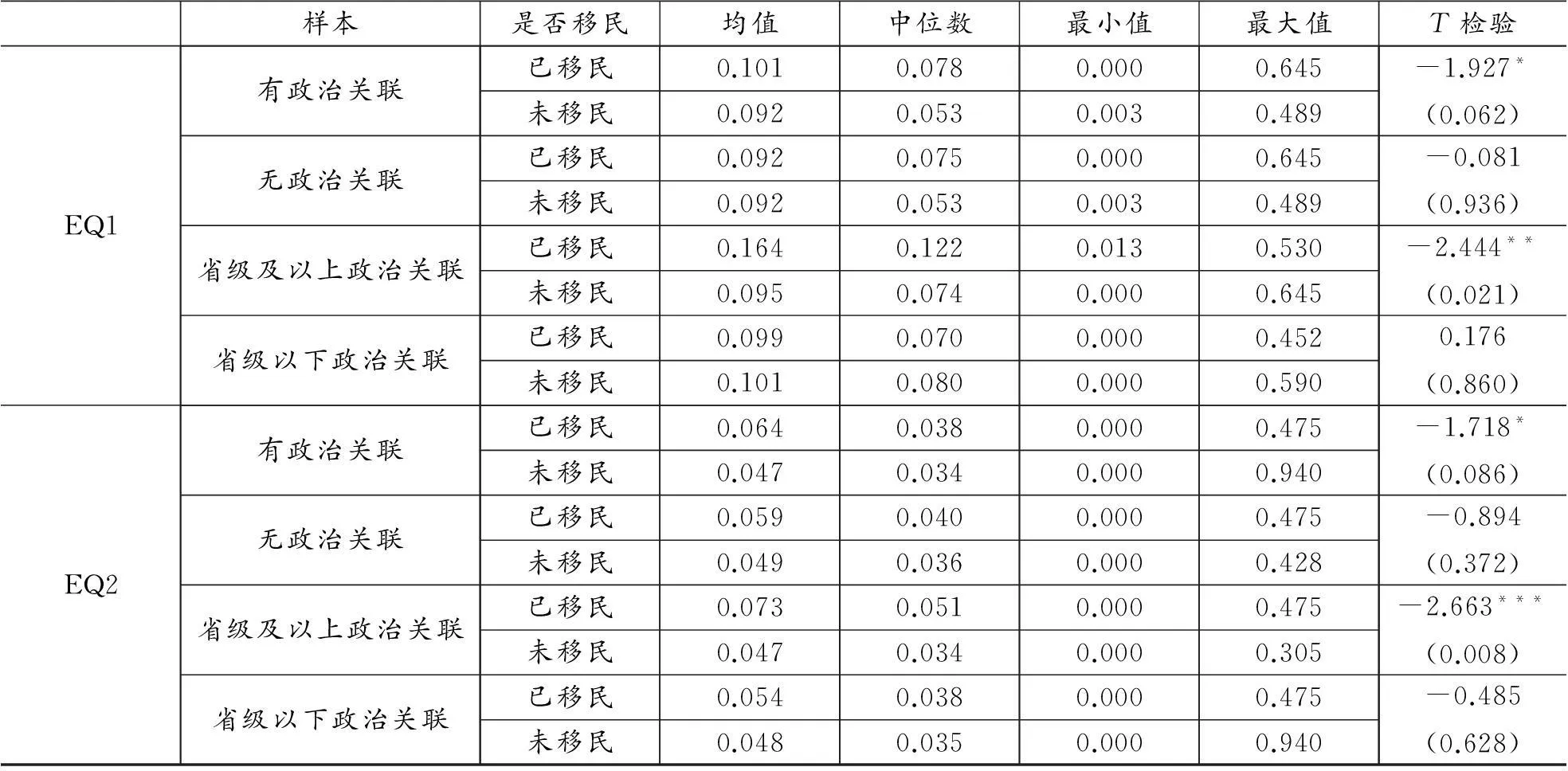

为了分析政治关联对移民与盈余质量之间关系的影响,本文比较了不同政治关联条件下有无移民时的盈余质量,具体结果如表7所示。

从表7可以看出,若民营上市公司实际控制人没有政治关联,已移民时的盈余质量与未移民时的盈余质量并无显著差异;而若民营上市公司实际控制人拥有政治关联,已移民时的盈余质量显著差于未移民时的盈余质量。若民营上市公司实际控制人拥有低层次的政治关联,已移民时的盈余质量与未移民时的盈余质量并无显著差异;而若民营上市公司实际控制人拥有高层次的政治关联,已移民时的盈余质量显著差于未移民时的盈余质量。由此可以看出,政治关联对民营上市公司实际控制人移民与盈余质量之间的关系具有显著的促进作用。

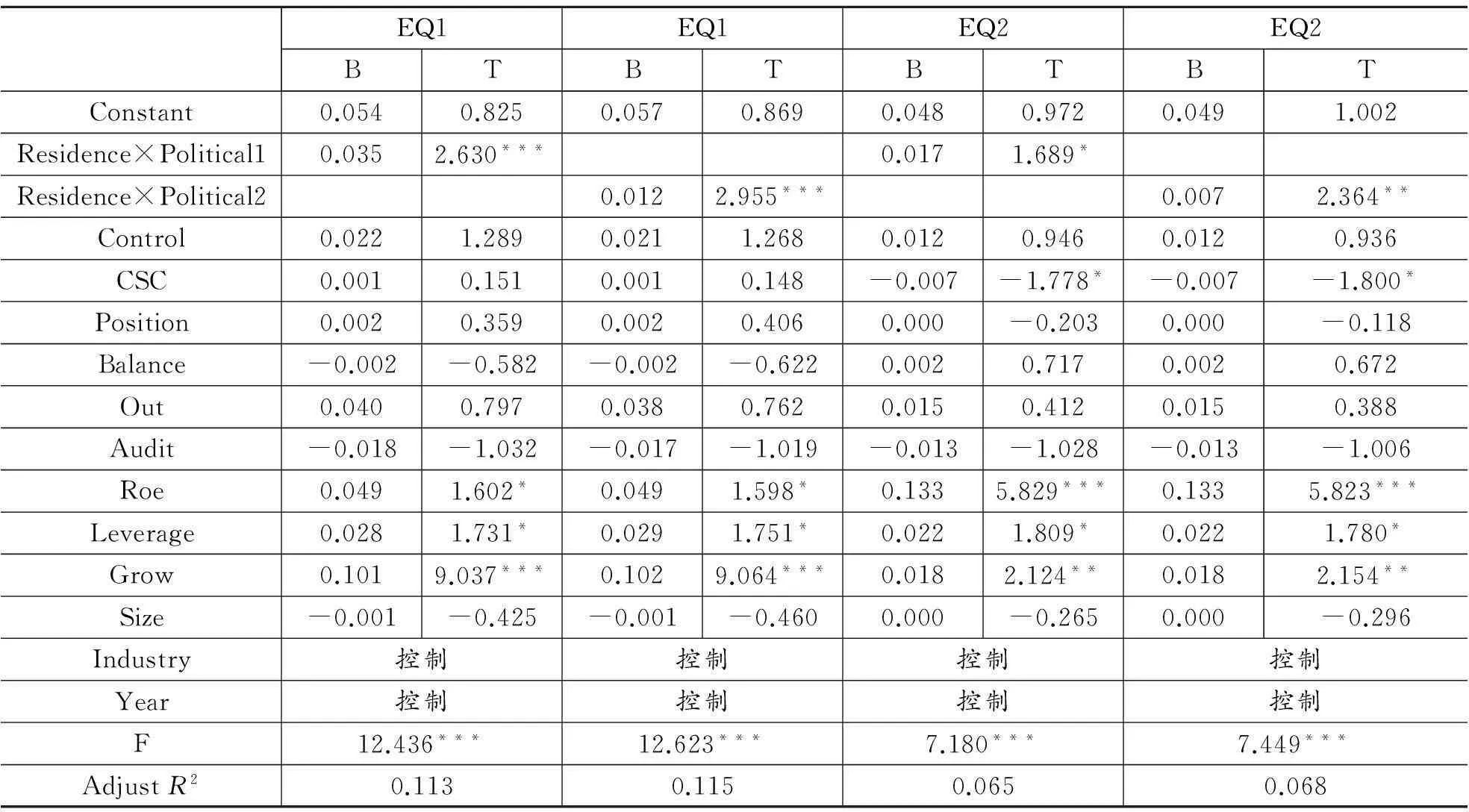

为了综合分析政治关联对民营上市公司实际控制人移民与盈余质量之间关系的影响,本文对模型(5)进行分析,具体结果如表8所示。

表7 盈余质量的T检验和Z检验

注:括号内为P值。*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

表8 多元回归分析的结果

注:*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

从表8可以看出,Residence×Political1和Residence×Political2的符号均为正且显著,说明政治关联能够促进民营上市公司实际控制人移民与盈余质量之间的负向相关关系,假设2得到验证。

(三) 稳健性研究

本文进行了以下稳健性检验,以保证研究结论的可靠性。

首先,本文在计算样本公司的盈余质量时,并未分年度分别进行计算,而是利用所有年度的数据进行计算,结论并没有显著差异。

其次,有两个上市公司的实际控制人是否移民的信息在2008-2010年间发生变化,本文剔除上述两个上市公司,并重新进行研究,结论并没有显著差异。

最后,本文还对盈余质量进行了缩尾处理,结论并没有显著差异。

六、 结论与建议

我国的民营企业家移民近几年愈演愈烈,受到了广泛的关注。民营企业家大都通过投资的方式移民,大量的资金被转移到国外。虽然身份发生了变化,但是移民后的民营企业家大都在国内定居,仍然经营在国内的公司。由于民营企业家控制了公司,对公司的行为包括信息披露具有重要影响。那么,民营企业家移民对信息披露有何影响?本文以2008-2010年在上海证券交易所和深圳证券交易所A股上市的民营上市公司为样本,实证研究了实际控制人移民对盈余质量的影响。研究发现,民营上市公司实际控制人移民会显著降低盈余质量,而政治关联会强化这种影响。这个研究结论表明,民营企业家移民不仅导致巨额资金外流,而且其双重身份会产生“法律规避效应”、“利益流入效应”、“资金流出效应”等不良影响,导致信息披露质量的下降。由此可知,现阶段民营企业家移民所带来的负面效应是巨大的。

因此,本文提出如下建议:

(1)规范民营上市公司实际控制人移民信息的披露。民营上市公司大都按照监管要求在年报中披露了实际控制人的移民信息,但是仍然有部分上市公司未披露或披露不完整。因此,证券监管机构要完善民营上市公司实际控制人移民信息的披露制度,不但要求在年报中披露移民的相关信息,还应该要求实际控制人一旦获得其他国家或地区的居留权或国籍,必须及时完整地披露相关信息,使证券市场的参与者能够及时获得该方面的信息。

(2)加强对实际控制人已经移民的民营上市公司信息披露的监管力度。证券监管机构监管信息披露时应该分清重点,要将实际控制人已经移民的民营上市公司纳入重点监控数据库,加大对其信息披露的监管力度,对实际控制人同时拥有政治关联的民营上市公司更要严格监控。

(3)加大对外逃人员的追逃力度。现阶段,要加强同其他国家的合作,加大对现有犯罪人员的跨国追逃力度,减少外逃犯罪分子“存量”,同时使所有人都知晓,境外不再是“避罪天堂”,违法犯罪人员无论身居何处,都会受到法律的制裁,遏制外逃犯罪分子“增量”,彻底解决犯罪分子外逃问题。2014年公安部开展的“猎狐2014”行动、2015年开展的“天网”行动已经取得了极大的效果,有力地震慑了犯罪分子,取得了良好的效果。

(4)为民营企业的发展创造良好的环境。从长远看,为民营企业的发展创造良好的环境是解决民营企业家移民问题的根本之策。一方面,要尽快出台《私有财产保护法》,从法律上保障民营企业家的财产权与人身权不受侵犯,使其没有后顾之忧;另一方面,政府要简政放权,为民营企业创造公平竞争的市场秩序,使所有企业能够在公平的环境中展开竞争。

关于民营企业家移民的研究并不多,本文从盈余质量的这一结果视角研究了民营企业家移民的影响,后续的研究可以从公司行为这一过程视角展开,例如融资、投资、资产管理、利润分配等财务管理行为,逐步探究民营企业家移民产生影响的逻辑机理及经济后果。

参考文献:

[1]王辉耀,刘国福.中国国际移民报告(2012)NO.1[M].北京:社会科学文献出版社,2012:28-30.

[2]王辉耀,刘国福.中国国际移民报告(2014)[M].北京:社会科学文献出版社,2014:18-26.

[3]招商银行,贝恩公司.2011中国私人财富报告[EB/OL].(2011-04-20)[2015-05-20].http://images.cmbchina.com/pv_obj_cache/pv_obj_id_578D9F3F1BD4A1CA76E4492FAE59143B026B2800/filename/8e0597fb-dd78-4a49-a128-99aa80c4ef0e.pdf.

[4]中国银行,胡润研究院.中国私人财富管理白皮书[EB/OL].(2011-11-01)[2015-05-20].http://pic.bankofchina.com/bocappd/report/201111/P020111104360888560054.pdf.

[5]苏坤,杨淑娥.终极控制股东超额控制、现金流权与公司透明度——来自深市民营上市公司的证据[J].证券市场导报,2009(3):47-53.

[6]徐向艺,宋理升.上市公司实际控制人与信息披露透明度研究[J].经济管理,2009(10):59-66.

[7]王俊秋.终极控制股东、超额控制与信息透明度[J].山西财经大学学报,2009(6):66-71.

[8]徐向艺,宋理升,王亚斌.民营上市公司实际控制人与信息披露透明度研究[J].山东大学学报:哲学社会科学版,2010(4):101-106.

[9]张兴亮,欧理平.金字塔结构与会计盈余可靠性——来自中国民营上市公司的经验证据[J].财经理论与实践,2010(6):55-61.

[10]潘克勤.实际控制人政治身份、自律型治理与审计需求——基于IPO前民营化上市公司的经验证据[J].审计研究,2010(4):57-65.

[11]宋理升,王爱国.终极控制股东的政治关联、会计信息质量与注册会计师审计——来自民营上市公司的经验证据[J].审计与经济研究,2014(3):40-49.

[12]姚冬琴.海外追贪[J].中国经济周刊,2012(22):22-23.

[13]BOTOSAN C A.Disclosure Level and the Cost of Equity Capital[J].The Accounting Review,1997,72(3):323-349.

[14]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[15]SENGUPTA P.Corporate Disclosure Quality and the Cost of Debt[J].The Accounting Review,1998,73(4):459-474.

[16]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62.

[17]JOHNSON S,LA PORTA R,LOPEZ-DE-SILANES F,et al.Tunneling[J].American Economic Review,2000,90(2):22-27.

[18]宋理升,徐向艺.终极控制股东与关联担保关系的实证研究——来自民营上市公司的经验证据[J].经济与管理研究,2011(11):5-16.

[19]王爱国,宋理升.民营上市公司实际控制人与现金股利研究[J].管理评论,2012(2):97-107.

[20]周中胜,陈俊.大股东资金占用与盈余管理[J].财贸研究,2006(3):128-135.

[21]许年行,江轩宇,伊志宏,等.政治关联影响投资者法律保护的执法效率吗?[J].经济学(季刊),2013(2):373-406.

[22]STIGLER G J.The Theory of Economic Regulation[J].Bell Journal of Economics and Management Science,1971,2(1):3-21.

[23]CLAESSENS S,FEIJEN E,LAEVEN L.Political Connections and Preferential Access to Finance:The Role of Campaign Contributions[J].Journal of Financial Economics,2008,88(3):554-580.

[24]LI H,MENG L,WANG Q,et al.Political Connections,Financing and Firm Performance:Evidence from Chinese Private Firms[J].Journal of Development Economics,2008,87(2):283-299.

[25]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[26]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[27]ADHIKARI A,DERASHID C,ZHANG H.Public Policy,Political Connections,and Effective Tax Rates:Longitudinal Evidence from Malaysia[J].Journal of Accounting and Public Policy,2006,25(5):574-595.

[28]吴文峰,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[29]FACCIO M,MASULIS R W,MCCONNELL J.Political Connections and Corporate Bailouts[J].Journal of Finance,2006,61(6):2597-2635.

[30]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[31]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江民营百强企业为例[J].管理世界,2006(5):107-113.

[32]胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例[J].中国工业经济,2008(4):5-14.

[33]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009(5):97-106.

[34]BAI C E,LU J Y,TAO Z G.Property Rights Protection and Access to Bank Loans:Evidence from Private Enterprises in China[J].Economics of Transition,2006,14(4):611-628.

[35]胡旭阳.政治关联与民营上市公司基事会的家族介入[J].财经论丛,2013(3):62-68.

[36]FISMAN R.Estimating the Value of Political Connections[J].American Economic Review,2001,91(4):1095-1102.

[37]罗党论,黄琼宇.民营企业的政治关系与企业价值[J].管理科学,2008(6):21-28.

[38]BERTRAND M,MEHTA P,MULLAINATHAN S.Ferreting out Tunneling:An Application to Indian Business Groups[J].Quarterly Journal of Economics,2002,117(1):121-148.

[39]沈艺峰,肖岷,黄娟娟.中小投资者法律保护与公司权益资本成本[J].经济研究,2005(6):115-124.

[40]CREMERS M,NAIR V,WEI C.Governance Mechanisms and Bond Prices[J].Review of Financial Studies,2007,20(5):1359-1388.

[41]胡奕明,唐松莲.审计、信息透明度与银行贷款利率[J].审计研究,2007(6):74-84.

[42]潘红波,余明桂.政治关系、控股股东利益输送与民营企业绩效[J].南开管理评论,2010(4):14-27.

[43]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003(2):94-154.

[44]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1):129-136.

[45]DECHOW P,DICHEV I.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77 (S1):35-59.

[46]WANG D C.Founding Family Ownership and Earnings Quality[J].Journal of Accounting Research,2006,44(3):619-656.

(责任编辑傅凌燕)