中国上市公司发行可转换债券公告效应研究

2016-01-11罗美娟,吴优

吴优,男,北京航空航天大学经济学院2015级博士研究生,主要从事货币金融学研究。

中国上市公司发行可转换债券公告效应研究

罗美娟,吴优

(云南大学经济学院,云南昆明650091)

摘要:作为一种嵌入期权特性的债务融资工具,可转换债券兼具债权和股权的双重属性,各国资本市场中发行的可转换债券都存在着公告效应,但不同国家发行可转换债券公告导致的短期股价变动方向不尽一致。论文运用事件研究法分析了2010~2014年我国上市公司公发行可转换债券的公告效应,得出我国可转换债券将对公司的短期股价产生正面影响的结论。

关键词:可转换债券;公告效应;短期股价

作者简介:罗美娟,女,云南大学经济学院教授,经济学博士,主要从事宏观经济理论研究;

中图分类号:F830.9文献标识码:A

doi[1]Dutorr, M., Strong, N. and Ziegan, M. C. Does corporate governance influence convertible bond issuance?[J].Journal of Corporate Finance, 2014,(24).

可转换债券是指在发行公司债券的基础上,附加了一份期权,允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票的债券,因此,可转换债券是一种兼具债权性、股权性和期权性的融资工具。发行可转换债券会对公司股价产生一定的影响,产生正的或负的公告效应。

我国学者对上市公司发行可转换债券的公告效应存在较大的争议,有学者认为我国上市公司发行可转换债券会产生正的公告效应,也有学者的研究结论相反,认为我国上市公司可转换债券会产生负的公告效应。基于进一步厘清上市公司可转换债券公告效应的考虑,本文选取2010~2014年我国发行可转换债券的43家上市公司作为研究对象,运用事件研究法分析我国上市公司公发行可转换债券的公告效应,研究发行可转换债券将对公司股价的短期影响。

一、文献回顾

上市公司发行可转换债券对公司股价的影响,在现有的研究成果里,在不同国家和不同时期,公告效应是不一样的,研究显示,欧美等国具有负向的公告效应,而日本等国、中国台湾等地区却存在正的公告效应。

Mikkelson和Partch(1986)是较早研究美国资本市场可转换债券公告效应的学者,他们对美国资本市场可转换债券进行了研究,结果显示,当公司向市场披露进行可转换债券融资的预案后,其公司股价会下跌,两日累计跌幅为-1.39%。他们利用信息不对称理论来解释这种现象,认为只有公司当前的股价被市场高估才会选择募集股权资金,此时理性的投资者便会察觉到公司发行可转换债券的内在动机,纷纷抛售股票,便对股价产生了相应影响。

Duca等(2012)的研究结论发现美国资本市场2000~2008年间的可转换债券公告效应也是负的,但跌幅是1984~1999年的两倍,Duca认为,2000~2008年可转换债券的负效应,很大程度上是对冲基金或投资者的短期套利交易的结果。Rahim,Goodacre 和Veld(2014)的研究结论也支持美国可转换债券具有负效应的结论。

Kang和Stulz(1996)研究了日本市场1985~1991年发行可转换债券的公告效应,发现统计结果显著为正。Chang等(2004)研究了台湾市场1990~1999年发行可转换债券的公告效应,发现事件窗口(-1,1)内的股价累积异常收益率为0.83%。Cheng等(2005)选取(-30,30)为研究的事件窗口,得到日本市场在1996~2002年间发行的可转换债券公告效应显著为负。

我国学者对国内可转换债券的公告效应的研究存在着一定的分歧,部分学者认为我国可转换债券存在正的公告效应,但也有的结论相反。王慧煜和夏新平(2004)研究了1992~2003年我国发行的可转换债券的公告效应,得出事件窗口(-20,20)内的股票异常收益率显著为正。刘成彦和王其文(2005)对2001~2003年我国上市公司发行可转换债券公告效应的研究也显示,我国可转换债券公告能引起股价的正向波动。相反,刘娥平(2005)发现2001~2003年我国发行的可转换债券,在公告日及其后一交易日的累积股价异常收益率显著为负。牟晖等(2006)也认为,1992~2004年我国发行的可转换债券的公告效应显著为负。此外,杨伟(2010)、刘娥平和刘春(2011)和战丽媛(2013)等从不同角度对我国可转换债券的公告效应进行了分析。

在研究可转换债券的公告效应上,研究者之所以会得出不同的结论,与各国上市公司的治理结构与股权持有结构差异有关(Dutordoir,Strong和Ziegan,2014)。[1]中国上市公司的股权结构较之西方国家更加特殊,中国上市公司的可转换债券显示出其特殊的市场特征,需要进一步考察与思考。

二、可转换债券影响上市公司股价的机理

可转换债券对公司市场价值的影响,在发行环节就体现为短期内的公告效应。作为一种“推迟的股权融资”,发行可转换债券表明管理者对公司未来的股票价格很有信心,因为只有基础股价上涨到超过转股价格时,债券持有者才会选择转股,从而帮助发行公司实现间接的权益融资。一些具有成长性但暂时无法负担较高的债务成本的上市公司,可以通过发行可转换债券融资向外界传达出本公司未来向好的积极信号。可转换债券融资对公司股价的影响和作用机制主要体现在以下几个方面。

(一)发行可转换债券是公司发出的公司

成长前景良好的信号

一般而言,上市公司会选择适合自身财务状况的融资工具来募集资金,发行普通债券,表明公司财务状况良好,能够支付较高的财务成本,从而会引致公司股价上升;发行普通股票融资,一方面隐含着公司难以承担较高财务成本的问题,另一方面表明公司股票可能存在较高溢价,因此发行普通股票会导致投资者抛压公司股票,引致股价下跌。

发行可转换债券,表明企业管理者对于自身的资本结构有着良好的预期和估计,并且对未来的经营业绩提升有较大的把握,可转换债券本身是债券,一旦发债后就会增加公司的负债率,如果发债后公司业绩不能提升,公司股价不能相应提高,投资者就不会将债券转换为公司股票,公司就要承担相应的还本付息的压力。要使得公司债券顺利地转化为公司股票,管理者必须努力改善公司经营,提升公司业绩,使公司未来股价高于现期的股价。因此,发行可转换债券实际上是公告了管理者对公司经营业绩的良好预期,这必将促使投资者增持公司的股票,从而引起短期股价上升。

(二)发行可转换债券传达的是公司努力减少资产替代行为,实现连续融资的信心

由于投资者进行可转换债券投资的动机不一,即便公司股价较好,也可能存在较大的赎回,从而给公司造成较大的财务压力。为了尽可能地减少投资者在债券到期日的赎回,促使投资者将债券转化为公司股票,发行可转换公司债券后,将迫使管理者认真对待企业的每一项经营决策,尽可能减少过度投资,通过减少资产替代行为,降低委托代理成本,使公司的市场价值将得以增加,提升投资者对公司未来发展的信心。如果公司发行的可转换债券大多数能进行转股,说明发行条款设计满足了投资者的需要,这种融资上的便利性,帮助企业切实解决了连续融资的问题。

(三)发行可转换债券能够向市场传达管理者会努力维持公司正常运营的信号,进而增强外部投资者对公司的信心

与同等期限的其他债务融资工具相比,可转换债券的基准利率比较低,加上允许公司在一定范围内下调债券的回报率,这样可以帮助企业节约现金流,提升公司价值,在短期内就表现为公司的股价上升。由于可转换债券会导致流通股股东的增加,公司为避免由于股价波动而引致的流通股股东出售股票,会加强内部管理,提升公司业绩。因此,发行可转换债券事实上向市场传达了公司管理者会加强管理,维持公司正常运营的信号。

三、研究方法和模型选择

度量可转换债券公告效应的方法多为事件研究法,事件研究法以影响某类公司股价的某一特殊事件为中心,通过量化分析事件的发生是否对股价的变动产生显著性影响来检验市场对此事件的反应。事件研究法暗含三个假设前提:一是资本市场有效;二是事件未被市场预期到;三是在事件窗口内应未伴随有其他事件。本文也采用事件研究法,通过研究可转换债券公告发行前后的股价异常收益率来分析我国上市公司发行可转换债券是否会产生公告效应。具体项的选择如下。

(一)事件窗口

本文选取了5个交易日(-5,5)为事件窗口,根据我国证监会规定,在发行公告后第5日,保荐人(主承销商)需要将网下申购的注册数据以电子和书面形式报送给登记公司,此时可转换债券发行公告的信息效力已基本向市场释放完毕。

(二)异常收益率的计算

异常收益率是事件窗口内公司股票的实际收益率与该股票估算的正常收益率的差值。本文选取市场模型调整法来度量发行可转换债券上市公司的股价异常收益率。该方法认为单个证券的正常收益率应该等同于当日的市场组合收益率,估算出的该证券异常收益率就是其实际收益率减去同期市场组合收益率的差值。记为:ARit=Rit-Rit,其中Rit=lnPt-lnPt-1,Pt和Pt-1分别第t日和第t-1日证券i的收盘价;Rmt=lnIt-lnIt-1,lt和lt-1分别为第t日和第t-1日证券i所在市场组合的收盘价。

四、我国上市公司发行可转换债券的公告效应实证分析

(一) 研究样本的选择及数据来源

本文选取2010~2014年间向资本市场公开发行可转换债券募集说明书公告的上市公司,且要求事件窗口内的所有市场交易数据和公开信息均可获得,经筛选后符合基本标准的样本公司一共有43家,除掉4家金融企业,本文的样本数为39家。

(二)发行总样本的公告效应

基于前文已经确定的实证研究方法和筛选出的研究样本,本文通过运用SPSS16.0统计分析软件,得出了样本公司在事件窗口(-5,5)内的每日平均异常收益率及在(-1,0),(0,1),(-5,0),(0,5),(-1,1)等事件窗口内的累计平均异常收益率。同时本文将利用检验法对所得数值进行显著性检验,以验证事件窗口内各交易日的平均异常收益率是否显著异于零,具体结果见表1和表2。

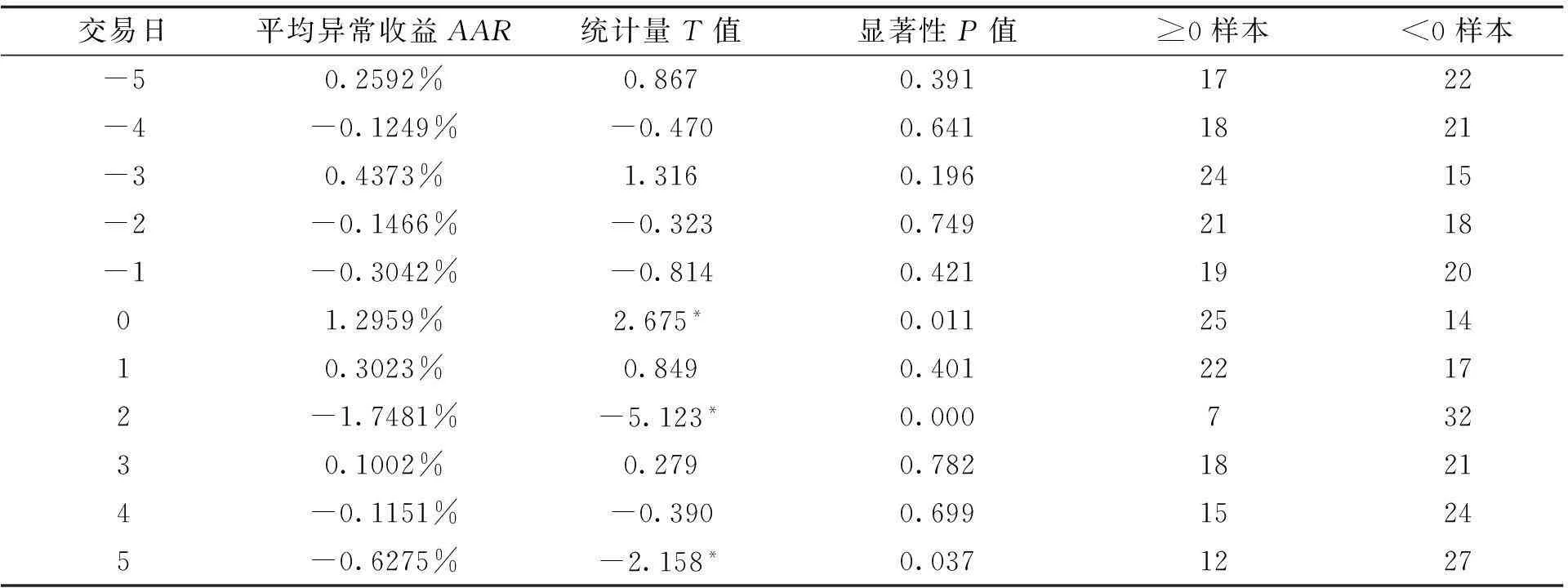

表1 事件窗口内发行总样本的每日平均异常收益率

表2 总样本下各事件窗口的累积平均异常收益率

注:表1和表2中带有*及**标记的统计量值,分别表明在5%、10%的概率水平下显著不为零。

由表1可以看出,在可转换债券公告日前第5个交易日至第3个交易日的每日平均股价异常收益率呈现波动状态,即发行可转换债券公告的样本公司股价没有表现出明显的上升或下降趋势;而在公开发布可转换债券募集说明书的前两个交易日,样本公司股价的平均异常收益率则呈现下降趋势,表现为连续两个交易日的逐渐下降。在发行可转换债券募集说明书公告的当日,股价异常收益率的上升幅度较大,达到1.2959%,并且该结果是显著异于零的。这一天,39个样本公司中有超过60%的企业出现了股票价格上涨。结合表2,观察到围绕发行公告日的短期事件窗口(-1,0),(0,1)和(-1,1)的累积平均异常收益率分别为0.0092,0.0148,0.0120,并且这些结果都是显著的。因此可以认为发行可转换债券募集说明书公告的上市公司股价在公告当日即出现了显著的正效应,而且此公告对股价有着较为强烈的刺激作用,可在发行当日就被市场所积极吸收、消化。表1还显示在发行可转换债券公告后的第二个交易日,样本公司股价的平均异常收益率以绝对显著的水平下跌,且下跌幅度超过发行公告当天及其后一个交易日的上升幅度总和,说明发行可转换债券公告释放出的信息效力在公告日及其后一个交易日中已被市场所完全吸收。

(三)剔除其他影响的清洁样本公告效应

为使公告效应的实证分析有着更令人信服的结论,依据事件研究法的基本假设,本文继续对前文已经筛选出的发行总样本进行再次遴选,目的是辨别出在考察的事件窗口内不含有其他污染公告的清洁样本公司。这些污染公告是指公司的财务报告、业绩增长预示、股利分配公告、其他再融资工具的发行公告及关联交易、资产重组、巨额融资担保等重大事项的公告。

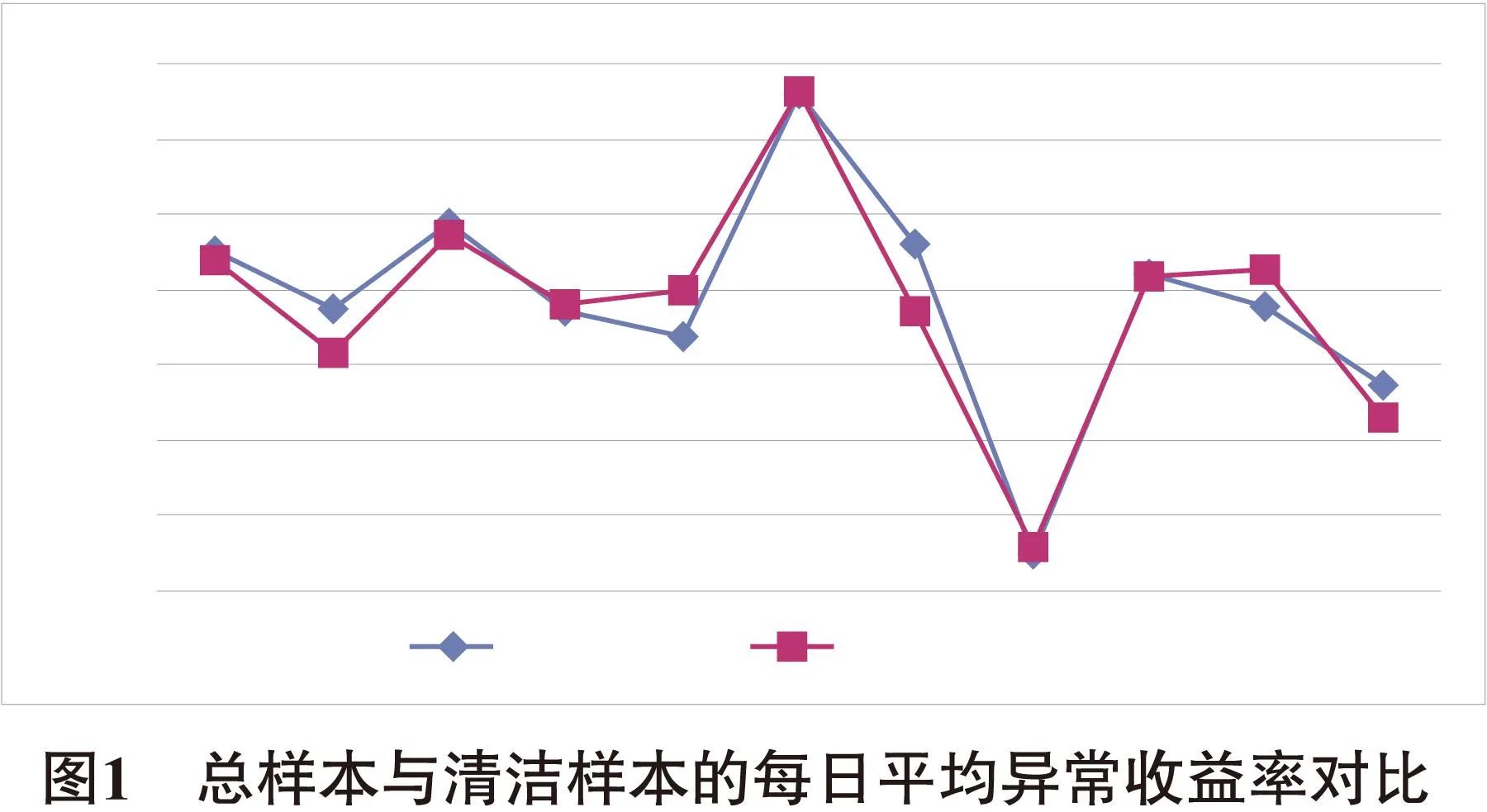

观察图1,可以发现清洁样本公司在事件窗口(-5,5)内的每日平均异常收益率变动趋势与发行总样本公司几近一致。但透过表3,清洁样本公司在发行公告日的正向股价效应相比总样本下的更加强烈,并且显著性水平均为5%。而在发行公告日的后一个交易日,清洁样本公司股价的平均异常收益率即变为负值,相比总样本公司中得出为正值的平均异常收益率有着明显的差异。可能正是因为这样的市场表现,才使得清洁样本公司没有像发行总样本那样在(-1,1)内形成显著为正的公告效应,但它们在(-1,0)和(0,1)内都存在着显著为正的公告效应。

表3 事件窗口内清洁样本的每日平均异常收益率

表4 清洁样本下各事件窗口的累积平均异常收益率

注:表3和表4中带有*及**标记的统计量值,分别表明在5%,10%的概率水平下显著不为零。

五、研究结论与启示

本文选取2010~2014年在我国资本市场中公开发行可转换债券融资公告的上市公司作为研究对象,对可转换债券的公告效应展开研究,在区分发行总样本和清洁样本的基础上,本文的实证研究结果表明:发行总样本在公告当日的平均异常收益率为1.2959%,剔除其他影响的清洁样本在公告当日的平均异常收益率为1.3158%,显然清洁样本相对总样本在发行公告日的股价上升幅度更高。这说明我国上市公司发行的可转换债券在公告当日具有显著为正的股价效应。同时,发行总样本和清洁样本企业在事件窗口(-1,0),(0,1)内的累积平均异常收益率亦显著为正,再加上总样本在事件窗口(-1,1)内显著为正的累积平均异常收益率外,无论是发行总样本还是清洁样本企业,在其他事件窗口内均没有形成显著为正的累积平均异常收益率。因此,我国上市公司发行的可转换债券存在正的公告效应,只是这种公告效应的持续时间较短,且基本围绕在公告日附近的短期事件窗口内。

从我国上市公司可转换债券公告效应,可以得到以下启示。

第一,本文的研究显示,上市公司公开发行可转换债券确实有助于提升公司股价,虽然这种公告效应仅是短期存在的,但也能反映出市场投资者对可转换债券的欢迎。因此,监管部门应该鼓励发展可转换债券市场,通过降低发行准入门槛、制定有偏向性的政策等来吸引更多的中小型成长性企业使用可转换债券融资。

第二,设计合理的可转换债券发行条款。影响我国可转换债券发行公告效应的因素主要有股概率、相对发行规模和票面利率。企业应确定合理的初始转股价格以提升转股概率,增强外部投资者对公司的信心,同时要考虑设定合适的相对发行规模,较高的相对发行规模可以增加可转换债券的公告效应,但过高的相对发行规模会增加企业的财务成本,设计相对规模较高,票面利率则相应较低的可转换债券,既有利于企业融资,也可使企业不承受过高的财务压力。

第三,作为一种兼具多债权、股权和期权的金融工具,可转换债券明显不同于普通的股票和债券,投资者需要认真学习了解可转换债券的特性以及可转换债券融资对发行公司股价的影响,不要盲目抉择。设计可转换债券的初衷就是希望投资者能够承受一段时间的较低回报,而在未来某个时刻通过转股来获得巨大的收益,将持有可转换债券视为一种长期投资手段会是投资者的一个理性选择。

[参考文献]

Research on the Announcement Effect of Convertible Bond Issued

by China’s Listed Companies

LUO Mei-juan,WU You

(School of Economics,Yunnan University,Kunming,650091,Yunnan,China)

Abstract:As a kind of option-embedded debt financing tool, convertible bond has the dual nature of debt and equity. Announcement effect is universal with this kind of bond issued in the capital market, but short-term stock price change brought by this effect varies from country to country. This paper analyzes the announcement effect of the pubic convertible bond issued by the listed companies in China from 2010 to 2014. It is concluded that China’s convertible bons has a positive impact on the company’s short-term stock price.

Keywords:convertible bond; announcement effect; short-term stock price

〔责任编辑:黎玫〕