民间借贷与企业对外直接投资——理论机理与实证检验

2016-01-07余官胜

余官胜

(温州大学 商学院,浙江 温州 325035)

摘要:在“一带一路”战略背景下,金融发展支持对于推动企业对外直接投资而言至关重要,民间金融则在其中扮演重要角色。从理论和实证研究民间借贷如何影响企业对外直接投资规模,在估算民间借贷规模的基础上通过理论和实证研究得出两点主要结论:第一,民间借贷规模的扩大会减少劳动工资较低地区的企业对外直接投资,仅增加劳动工资较高地区的企业对外直接投资;第二,民间借贷规模的扩大会减少技术水平较低地区的企业对外直接投资,仅增加技术水平较高地区的对外直接投资。针对企业对外直接投资项目数的实证研究则表明民间借贷的直接推动作用较为明显,并且第一个结论仍然成立,而第二个结论不再显著。

关键词:民间借贷;企业对外直接投资;劳动工资;技术水平

中图分类号:F061.3文献标志码:A

收稿日期:2015-05-01

作者简介:殷克东,男,山东临沂人,管理学博士,教授,研究方向:数量经济分析与建模;

一、 引言和文献综述

近年来,快速增长的企业对外直接投资已逐步成为中国对外开放的主要推动力,并于2012年开始跃居世界第三大对外直接投资输出国,成为世界经济复苏的主要力量。“一带一路”战略的推行更是凸现出企业对外直接投资在中国长期发展蓝图中的重要地位,也意味着宏观经济政策层面将会更进一步推动企业对外直接投资。尽管国内外经济发展诸多因素都有利于推动中国企业对外直接投资,但仍然存在阻碍可持续增长的瓶颈因素,其中之一便是金融支持不足。随着中国市场化进程的更进一步提升,民营企业将在企业对外直接投资中扮演更为重要的角色,而民营企业面临的金融支持不足更为明显,正规金融难以支撑民营企业在海外的投资经营行为,因而民间金融的发展对于推动民营企业对外直接投资而言是必不可少的因素。在这种背景下,本文从理论与实证角度研究民间借贷如何影响企业对外直接投资,旨在发现企业对外直接投资金融层面影响因素的同时提供进一步促进对外直接投资的政策建议。

尽管民间借贷具有较高的风险,但是作为正规金融的补充在发展经济学中普遍被认为能有效地推动发展中国家的经济发展[1]。对于民营企业而言,民间金融是其获得资金的主要来源,因此民间金融构成了民营经济发展的重要推动因素[2]。林毅夫和孙希芳发现民间金融由于较低的信息成本能避免正规金融存在的信息不对称问题,因而能更好地为中小企业融资提供服务[3]。姚耀军发现民间金融的区域差异性对于中国经济增长的区域差异有重要的影响,并且民间金融发展对经济增长有显著的促进效应[4]。胡金焱和张博发现在宏观上民间金融的发展能通过推动第二产业而促进中国经济增长,主要在于民间借贷拓宽了民营企业的融资来源[5]。王擎和田娇利用小额贷款公司样本发现民间金融发展还能通过资源配置效率的优化而提升中国经济增长质量[6]。邓路等利用调查数据进行实证研究发现良好的制度环境是引导民间金融促进地区经济增长的必要条件[7]。

与本文相关的另一类文献是针对企业对外直接投资国内外推动因素的研究。在国内推动因素方面,张为付和温磊等均研究了中国宏观经济因素产生的影响,发现经济发展水平的提升、技术水平的进步、制度环境的优化以及国际贸易的繁荣等均能有效地推动中国企业对外直接投资[8-9]。Wang等分别从国家、产业以及企业层面研究发现中国企业对外直接投资的推动力大多基于政府政策支撑[10]。在国外拉力因素中,Kolstad和Wiig指出东道国制度和资源的交叉作用是吸引中国企业对外直接投资的重要因素,在制度质量较差的东道国,丰裕的资源构成了主要的吸引因素[11]。不同的是,国内学者发现东道国较好的制度环境和较低的腐败程度恰恰构成了吸引外国企业对外直接投资的主要因素之一[12-13]。余官胜和林俐则研究了东道国市场规模、劳动成本、贸易成本以及宏观经济稳定等多种因素对于吸引中国企业集群式对外直接投资的影响[14-15]。

一般来说,企业进行对外直接投资资金来源于三个渠道:一是国内正规金融,二是东道国金融,三是国内民间金融。余官胜和袁东阳从量和质维度研究了国内正规金融对企业对外直接投资的影响[16];余官胜则利用跨国数据从动机角度研究了东道国金融发展对中国企业对外直接投资的吸引作用[17]。本文则聚焦于企业对外直接投资的第三类资金来源,研究民间借贷如何影响企业对外直接投资。本文在度量民间借贷规模的基础上分别研究了劳动成本和技术水平不同时民间借贷对企业对外直接投资影响的差异,得出两个基本结论。第一,当劳动成本较低时,民间借贷会减少企业对外直接投资,只有在劳动成本较高时民间借贷才能促进企业对外直接投资。第二,当技术水平较低时,民间借贷会减少企业对外直接投资,只有在技术水平较高时,民间借贷才会出现促进企业对外直接投资的效应。

二、理论影响机理

中国各类不同性质类型企业进行对外直接投资存在不同的资金来源,国有企业往往获得国家政策的支持而进行对外直接投资,因此资金支撑也主要来源于银行等正规金融体系。民营企业对外直接投资则存在较大的区别,因规模较小难以获得国内正规金融的支持,信息不对称则使民营企业难以在东道国进行融资,因此民间金融对于民营企业对外直接投资而言成了较为重要的资金来源。相比于国有企业,民营企业对外直接投资具有两点显著的不同,一是民营企业往往由于国内成本上升而进行具有生产转移类型的对外直接投资动机,这点区别于国有企业的资源获取动机;二是企业依市场原则进行对外直接投资,这点有别于国有企业的国家战略原则。这两点成为了民营企业在何种条件下进行对外直接投资选择的依据,也构成了民间借贷影响企业对外直接投资的传导路径。因此,本部分从这两个特征展开论述民间借贷对企业对外直接投资的影响机理过程。

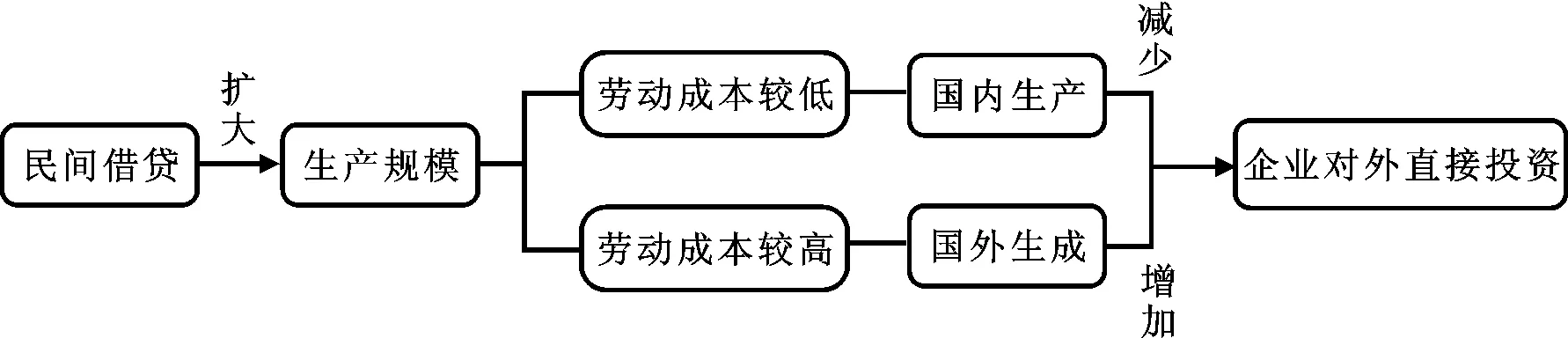

在对外直接投资动机上,生产转移的纵向动机构成了民营企业对外直接投资的主要原因[18],而国内生产成本提高则是企业生产转移的推动因素。在生产上,企业依据成本最小化的原则选择在国内还是国外生产,而对于以生产劳动密集型产品为主的民营企业,劳动成本是最为主要的生产成本构成部分。民间借贷的繁荣增加了企业的资金供给,也增加了企业的投资机会,从而能扩大企业的潜在生产规模,此时企业依劳动成本的高低选择国内生产还是通过对外直接投资进行国外生产。当国内劳动成本较低时,企业获得更多的资金将会促使企业扩大国内生产规模,并通过国内固定成本投资的增加降低了国外生产的吸引力,故此时民间借贷减少了企业对外直接投资。而当国内劳动成本较高时,尽管国外生产的固定成本较高,但边际成本的降低使其更具吸引力,此时民间借贷繁荣所带来的投资增加会促使企业进行对外直接投资将生产转移至国外,因此民间借贷会促进企业对外直接投资。这一影响过程见图1所示。

图1 民间借贷对企业对外直接投资 影响机理(劳动成本差异)图

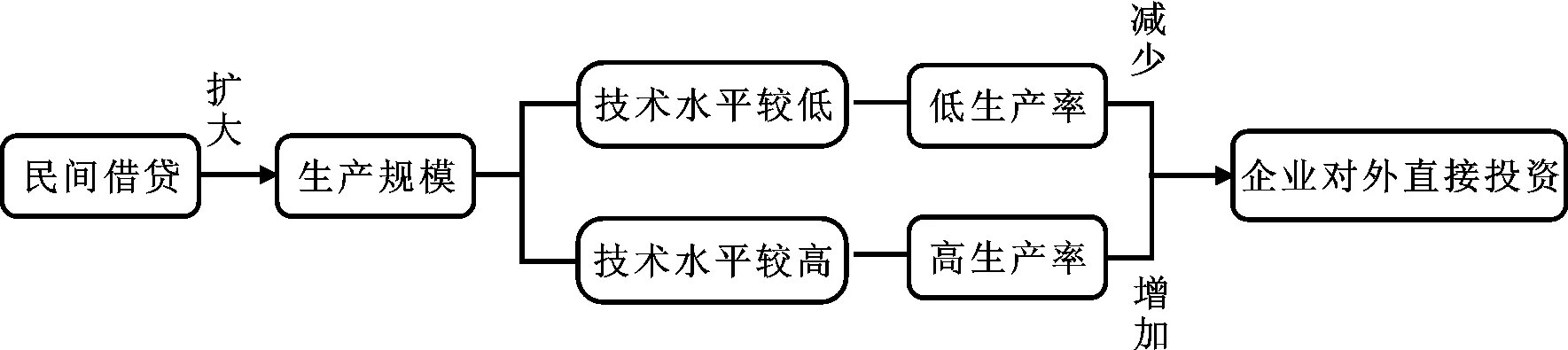

另一方面,企业依市场利润收益状况决定是否进行对外直接投资,异质性企业国际贸易理论依此指出企业根据自身生产率选择内向还是外向发展,生产率较低的企业选择在国内生产,生产率较高的企业则选择对外直接投资在国外生产[19]。在微观上,这意味着不同生产率企业规模的扩大会产生完全不同的行为方式,在地区层面也可以得出类似的结论。企业生产受多重因素的影响,地区技术水平的高低也会对此产生影响,一般而言,技术水平较高的地区具有较高的整体平均生产率;在技术水平较低的地区,企业平均生产率也较低。民间借贷的发展增加了企业的投资机会,按市场原则企业会依据所处地区技术水平所影响的生产率进行国内或国外投资扩张的选择。据此观点,技术水平较高地区民间借贷的发展增加了高生产率企业的资金供给,提升了外向发展倾向,能促进企业对外直接投资;技术水平较低的地区民间借贷的发展增加了低生产率企业的资金供给,提升了内向发展倾向,降低国外生产的吸引力,不利于企业对外直接投资。图2绘制了这一影响过程。

图2 民间借贷对企业对外直接投资 影响机理(技术水平差异)图

三、民间借贷规模度量

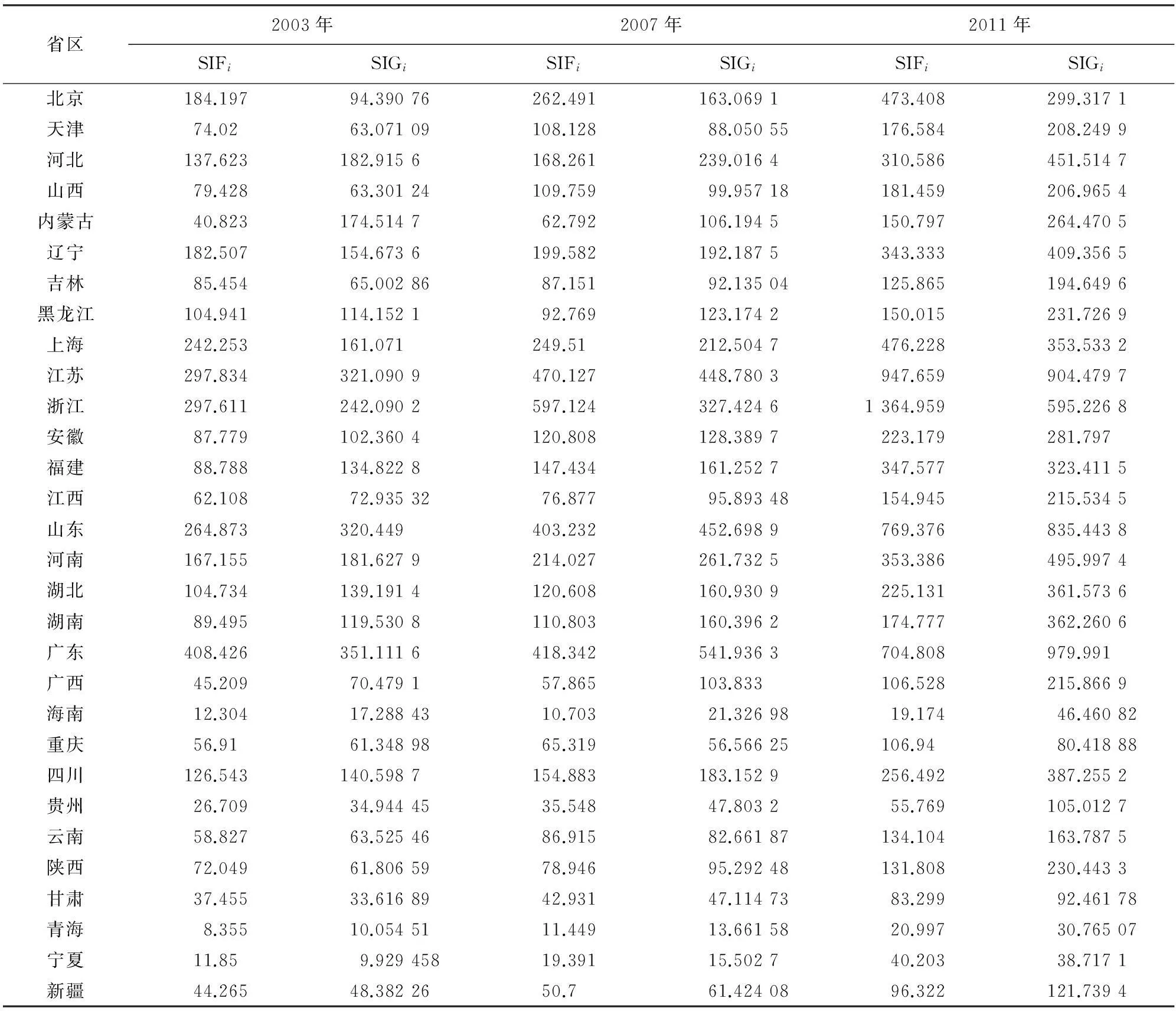

民间金融活动游离于正规金融统计之外,因此对民间借贷规模的度量也存在较大的难度,更无法用直接观测的方式进行度量,只能采取间接估计的方式。基于统计资料,正规金融贷款规模大多从增加贷款规模的金融机构进行统计计算,不同的是,民间借贷的隐蔽性难以从贷款者角度出发估计,而只能从借款者需求进行估计。目前,国内学术界存在两种民间借贷的估计方法,一是通过民间借贷利率间接反映民间借贷的繁荣[5];另一种是根据各地经济规模和借款需求之间的比例关系间接推导民间借贷的规模[20-21]。第一种方法的计算数据主要来源于中国人民银行发布的《中国区域金融运行报告》及各省《金融运行报告》,但是一方面民间借贷利率是供给和需求共同作用的结果,难以间接反映单方面的供给规模,另一方面有些省市地区并未统计该数据而无法形成质量良好的平衡数据样本。基于这种考虑,本文采用通过第二种方法估算出的民间借贷规模数据,主要采用李建军、王春宇以及李健和卫平等文献中所使用的方法设计与计算[20][22]103-130。

SIFi数据来自于李健和卫平的估算[21],他们估算的全国民间借贷总规模SI也可以用于本文计算SIGi,表1列出了中国各地民间借贷规模的估计数据。

四、实证研究

(一)方程设计和变量描述

按照本文第二部分的理论机理分析,劳动工资和技术水平不同时,民间借贷对企业对外直接投资的影响也是不同的,为了对此进行研究,本文建立如下的回归方程:

lnODIit=α0+α1lnODIit-1+α2lnGDPit+

α3lnEXit+α4lnSIit+α5lnWit×lnSIit+

ui+vt+εit

(1)

lnODIit=β0+β1lnODIit-1+β2lnGDPit+

β3lnEXit+β4lnSIit+β5lnTit×lnSIit+

φi+φt+τit

(2)

表1 各地区民间借贷规模估算值表 单位:亿元人民币

注:SIGi由上文所述方法估算。

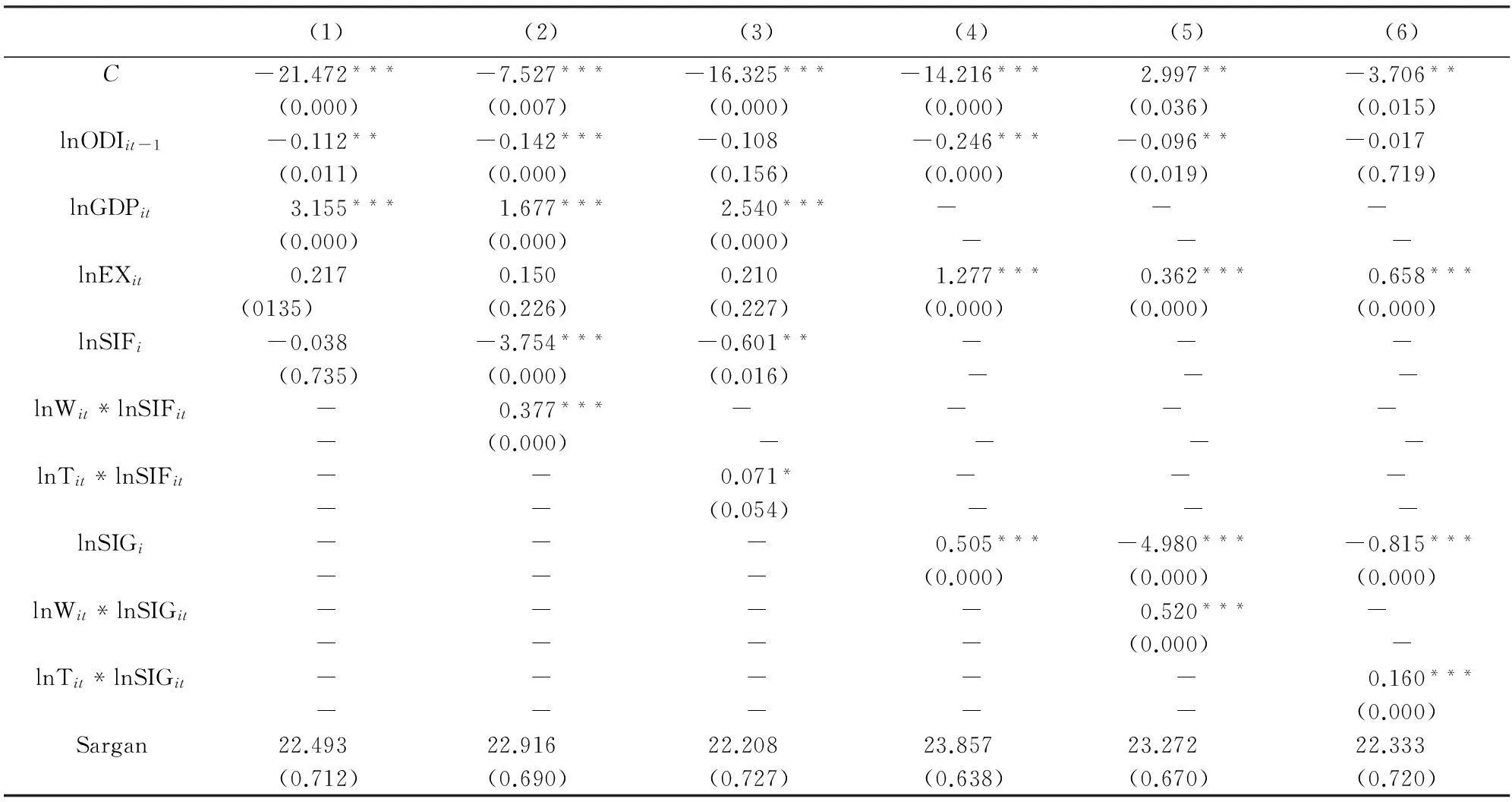

这里lnODIit为i地区t年的企业对外直接投资流量规模(万美元)对数值,lnODIit-1为其滞后一期项,此项为了研究企业对外直接投资的时间持续性或平滑性。lnGDPit为i地区t年GDP(亿元)对数值,反映经济规模对企业对外直接投资的影响。lnEXit为i地区t年出口贸易规模(万美元)对数值,反映出口贸易对企业对外直接投资是否具有先导性。lnSIit为i地区t年民间借贷规模(亿元)对数值,分别由上文设计的SIFi和SIGi进行度量。方程(1)中的lnWit为i地区t年的平均工资水平(元/人/年)对数值,lnWit×lnSIit为其和民间借贷规模的乘积项,反映工资水平不同时,民间借贷规模如何影响企业对外直接投资。方程(2)中lnTit为i地区t年的专利授权数(个)对数值,用来反映技术水平,lnTit×lnSIit为其和民间借贷规模的乘积项,用以研究技术水平不同时,民间借贷规模对企业对外直接投资的不同影响。ui和φi为地区变量,vt和φt为时间变量,εit和τit为回归残差。

在回归方程(1)和(2)中,企业对外直接投资数据来源于历年《中国对外直接投资统计公报》,各地GDP、出口贸易和专利授权数来自于历年《中国统计年鉴》,劳动工资水平来自于历年《中国劳动统计年鉴》,民间借贷规模数据来自于李健和卫平的文献[21]以及本文上一部分的估算。本文的样本为2003—2011年间26个省市自治区的面板数据,重庆、贵州、西藏、宁夏和青海由于缺乏部分企业对外直接投资数据,出于获取平衡面板数据的考虑未将这几个地区的数据列入回归样本中。

(二)对外直接投资规模回归结果及分析

利用动态面板数据回归方法分别对方程(1)和(2)进行回归,得到表2的结果。

表2 对外直接投资流量回归结果表

注:括号内为P值;上标***,**,*分别代表在1%,5%和10%水平上显著;Sargan统计量不显著说明回归方程的设计是合理的。

在表2中,回归结果(1)~(3)用SIFi度量民间借贷规模,(4)~(6)用SIGi度量民间借贷规模,由于SIGi由GDP比例估算而得,因此为了避免共线性问题在回归(4)~(6)中未包含变量lnGDPit项。从回归结果中可以发现lnODIit-1的系数显著为负或为负但不显著,说明企业对外直接投资在各期的分布具有平滑性,但不稳定。lnGDPit的系数在(1)~(3)中显著为正,说明经济规模越大的地区具有更大的企业对外直接投资。lnEXit在(1)~(3)中不显著,但在(2)~(4)中显著为正,这是因为(1)~(3)中受GDP变量制约无法体现出口贸易对企业对外直接投资的先导作用。(1)和(4)分别用SIFi和SIGi衡量民间借贷规模对企业对外直接投资的直接影响,发现lnSIFi的系数不显著,lnSIGi的系数显著为正,反映出用GDP占比的方式估算的民间借贷规模更能反映出民间金融对企业对外直接投资的正向影响。(2)和(5)研究工资水平不同情况下民间借贷规模对企业对外直接投资的影响,结果显示lnSIFi和lnSIGi的系数均显著为负,lnWit×lnSIFit和lnWit×lnSIGit的系数均显著为正,两列均说明了当工资水平较低时,民间借贷规模的扩大会减少企业对外直接投资;只有当工资水平较高时,民间借贷规模的扩大才能增加企业对外直接投资,该结论恰好验证了本文第二部分理论机理分析图1的过程。(3)和(6)研究技术水平不同的情况下,民间借贷规模对企业对外直接投资的不同影响,结果显示lnSIFi和lnSIGi的系数显著为负,lnTit×lnSIFit和lnTit×lnSIGit的系数显著为正,说明当技术水平较低时,民间借贷规模的扩大会减少企业对外直接投资;而当技术水平较高时,民间借贷规模的扩大能增加企业对外直接投资,恰好验证了本文第二部分理论机理分析图2的过程。由此,本文的回归结果发现当外部经济条件不同时,民间借贷会对企业对外直接投资产生完全不同的影响。

(三)对外直接投资项目数实证研究

企业对外直接投资除流量增加外,还包括新设项目,流量规模增加主要源自于国有企业的贡献,而新设项目则主要归功于大量中小企业的功劳,因此民间借贷影响企业对外直接投资项目数的方式可能与对流量规模影响的方式存在区别。为了对此进行研究,本部分将回归方程(1)和(2)中被解释变量换成对外直接投资项目数,得到方程(3)和(4):

NUMit=α0+α1NUMit-1+α2lnGDPit+

α3lnEXit+α4lnSIit+α5lnWit×lnSIit+

ui+vt+εit

(3)

NUMit=β0+β1NUMit-1+β2lnGDPit+

β3lnEXit+β4lnSIit+β5lnTit×lnSIit+

φi+φt+τit

(4)

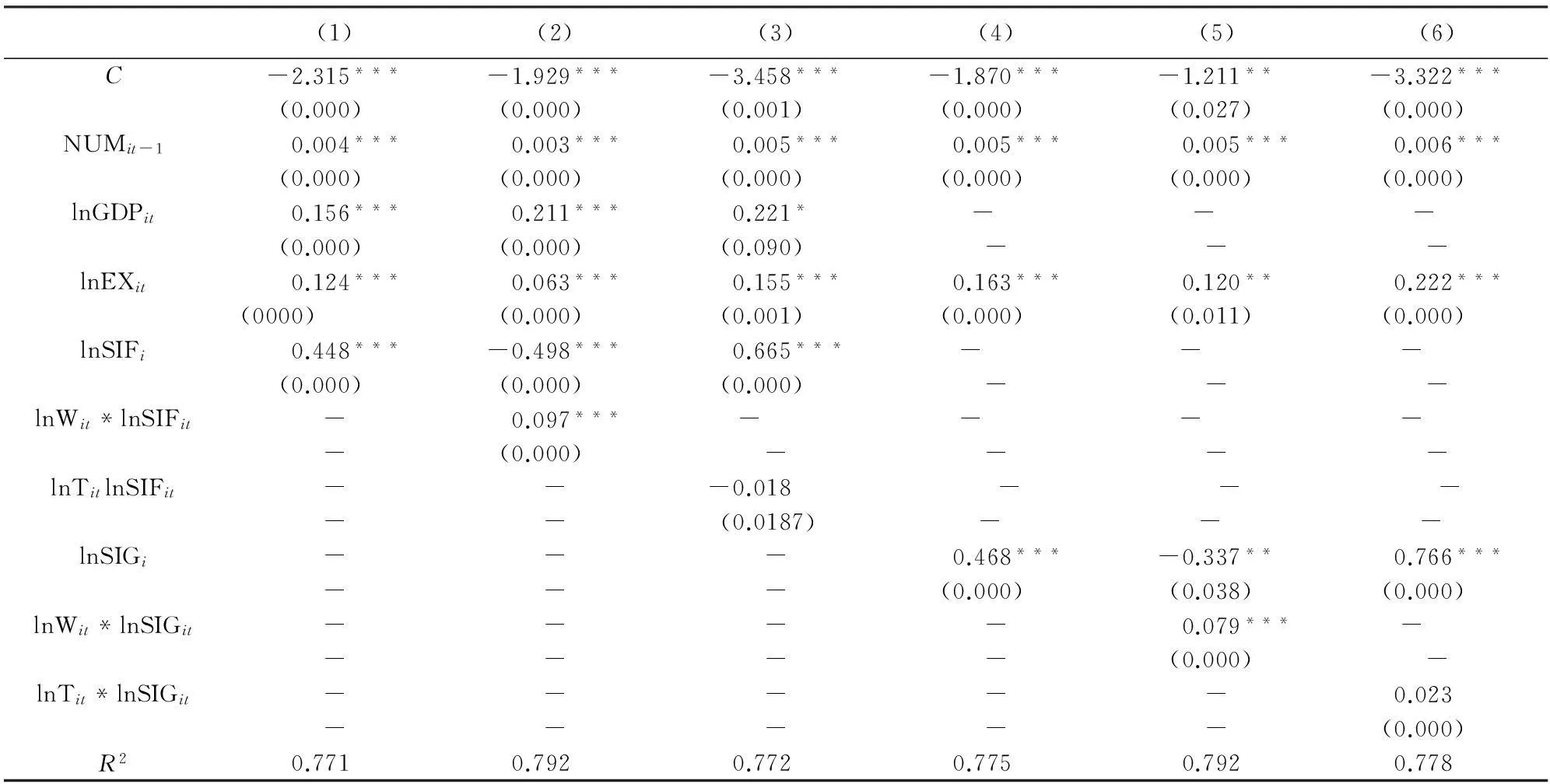

这里NUMit为i地区t年新设的对外直接投资项目数,数据由商务部发布的从《境外投资企业(机构)名录》整理而得,其他变量均和方程(1)以及(2)一致。由于被解释变量各地区企业对外直接投资项目数为非负整数,因此属于离散变量,需要采用计数模型进行回归。本文使用计数模型中的泊松估计方法进行回归,得到表3的结果。

表3 对外直接投资项目数回归结果表

注:括号内为P值;上标***,**,*分别代表在1%,5%和10%水平上显著。

从表3中可以发现,NUMit-1的系数显著为正,说明企业新设对外直接投资项目具有持续性,这点符合企业集群构成东道国吸引新晋企业对外直接投资的观点。lnGDPit和lnEXit的系数均显著为正,说明经济规模和出口贸易均能有效增加企业对外直接投资项目数。与表2不同的是,回归结果(1)和(4)中的lnSIFit和lnSIGit均显著为正,说明民间借贷能直接促进企业对外直接投资项目的增多,这是因为民间借贷主要增加了民营企业的资金,而民营企业是对外直接投资项目设立的主要推动者。(2)和(5)中,lnSIFit、lnSIGit、lnWit×lnSIFit以及lnWit×lnSIGit的系数符合和显著性与表2相应各列保持一致。而在(3)和(6)中,仅lnSIFit和lnSIGit显著为正,lnTit×lnSIFit和lnTit×lnSIGit的系数不再显著,说明对于企业对外直接投资项目数而言,民间借贷仅起到直接的促进作用,基于技术水平方面的影响机制不再显著,这反映出新设项目数更多出于成本上升推动而不是生产率因素导致。

五、结论与政策含义

本文着力于研究不同条件下民间借贷规模对企业对外直接投资的不同影响,通过理论和实证研究均发现劳动工资和技术水平构成了主要的外部条件。本文研究表明当劳动工资较低时,民间借贷规模的扩大会减少企业对外直接投资,只有当劳动工资较高的情况下民间借贷才会增加企业对外直接投资;并且当技术水平较低时,民间借贷规模的扩大会减少企业对外直接投资,仅在技术水平较高时民间借贷才能起到促进企业对外直接投资的效果。对企业对外直接投资项目数的实证研究发现劳动工资外部条件的机制仍成立,而技术水平外部条件的机制不再成立,仅显示出民间借贷规模的扩大会直接促进企业对外直接投资,产生这种区别主要是由于企业对外直接投资流量规模的扩大和项目数量增多的贡献主体存在差别。

本文的研究对于当前推动企业对外直接投资的政策也有一定的参考借鉴意义。首先,本文研究表明民间借贷确实会对企业对外直接投资产生显著影响,说明企业在对外直接投资过程中存在资金匮乏,相关部门应在金融体系设立专门业务服务于企业境外活动,保障正规金融能提供充足的资金供给。其次,本文研究表明民间借贷仅在劳动工资较高和技术水平较发达的地区才能推动企业对外直接投资,因此政府部门欲利用民间借贷推动企业对外直接投资需先进行区域识别,针对性地为高劳动成本和技术水平地区企业优先提供民间资金供给。再次,企业对外直接投资项目数受民间借贷的直接影响较为明显,说明中小企业对外直接投资更需要各方面资金的支持,在中小企业逐步成为对外直接投资主力军的情况下,政府部门应为此完善清晰的金融资金支持制度,降低融资难度。最后,较高技术水平地区的企业有更高的对外直接投资的动机,因此政府部门通过加大科技投入提升技术水平的措施不仅能直接推动企业对外直接投资,而且能使民间借贷推动企业对外直接投资的间接效果更易产生。

参考文献:

[1]Rajan R, Zingales L. Financial Dependence and Growth[J]. American Economic Review, 1998,88(2).

[2]郭斌, 刘曼路. 民间金融与中小企业发展:对温州的实证分析[J].经济研究,2002(10) .

首免后第7(D7)、14(D14)、21(D21)、28(D28)、35(D35)日,每组随机抽取6只鸡,翼下静脉采血0.3 mL,分离血清,用琼脂扩散法(AGP)测定法氏囊特异性抗体滴度[5]127-128.首免后第7(D7)、21(D21)、35(D35)日,每组抽取5只进行心脏采血,并用MTT法对外周血淋巴细胞增殖转化率进行测定[6]23-24.

[3]林毅夫,孙希芳. 信息、非正规金融与中小企业融资[J]. 经济研究,2005(7).

[4]姚耀军. 非正规金融发展的区域差异及其经济增长效应[J]. 财经研究,2009(12).

[5]胡金焱, 张博. 民间金融、产业发展与经济增长——基于中国省际面板数据的实证研究[J].中国工业经济,2013(8).

[6]王擎, 田娇. 非正规金融与中国经济增长效率——基于省级面板数据的实证研究[J]. 财经科学,2014(3).

[7]邓路, 谢志华, 李思飞. 民间金融、制度环境与地区经济增长[J]. 管理世界,2014(3).

[8]张为付.影响中国企业对外直接投资因素研究[J].中国工业经济,2008(11).

[9]温磊.国对外直接投资决定因素的实证研究[J].山西大学学报:哲学社会科学版,2013(7).

[10]Wang C, Hong J, Kafouros M, Boateng A. What Drives Outward FDI of Chinese Firms? Testing the Explanatory Power of Three Theoretical Frameworks[J]. International Business Review,2012(21).

[11]Kolstad I, Wiig A. What Determines Chinese Outward FDI?[J]. Journal of World Business, 2012(47).

[13]王永钦,杜巨澜,王凯. 中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J]. 经济研究,2014(12).

[14]余官胜,林俐. 中国企业对外直接投资投向哪国集群?[J].中南财经大学学报,2014(5).

[15]余官胜,林俐. 企业海外集群与新晋企业对外直接投资区位选择[J]. 地理研究,2015(2).

[16]余官胜, 袁东阳. 金融发展是中国企业对外直接投资的助推器还是绊脚石——基于量和质维度的实证研究[J]. 国际贸易问题,2014(8).

[17]余官胜. 东道国金融发展和中国企业对外直接投资—基于动机异质性视角的实证研究[J]. 国际贸易问题,2015(3).

[18]余官胜, 林俐. 民营企业因何动机进行对外直接投资?——基于温州微观企业数据的二值选择模型实证研究[J]. 国际经贸探索,2014(2)

[19]Antras P, Helpman E. Global Sourcing[J]. Journal of Political Economy,2004(2).

[20]李建军. 中国未观测信贷规模的变化:1978-2008[J]. 金融研究,2010(4).

[21]李健, 卫平. 民间金融、城市化与创新能力实证[J].中国人口·资源与环境,2015(2).

[22]王春宇. 中国民间借贷发展研究[M]. 哈尔滨:哈尔滨商业大学出版社,2010.

Private Lending and Enterprise Foreign Direct Investment: Theoretical Mechanism and Empirical Test

YU Guan-sheng

(School of Business, Wenzhou University, Wenzhou 325035, China)

Abstract:In the background of "one zone and one road", financial development support is important for promoting enterprise foreign direct investment, and in which informal finance also plays an important role. In this paper, we study how private lending influencing the scale of enterprise foreign direct investment from theoretical and empirical view point, we get two main conclusions based on the estimation of private lending scale: firstly, in low wage areas, the expansion of private lending scale will reduce enterprise foreign direct investment, and only increase enterprise foreign direct investment of high labor wage areas; secondly, in low technical level area, the expansion of private lending scale will reduce enterprise foreign direct investment, and only increase enterprise foreign direct investment of high technical level areas. The empirical study on project number of enterprise foreign direct investment found the direct promote effect is obvious, and the first conclusion is still valid, the second conclusion is no longer significantly.

Key words:private lending; enterprise foreign direct investment; labor wage; technical level

(责任编辑:马慧)

郑义,男,山东日照人,数量经济学硕士,研究方向:数理金融;

袁晓彤,女,山东威海人,数量经济学硕士,研究方向:数理金融学方法与应用。

【统计应用研究】