内部控制信息披露有效性的影响因素和作用机制

2016-01-06陈艳利乔菲

陈艳利+乔菲

摘要: 国内外关于内部控制的研究,基本上都是将企业披露的内部控制信息视为企业实际的内部控制信息,但这可能是不成立的。本文基于此研究空白,在内部控制信息强制披露的改革背景下,以内部控制缺陷为切入点,按照“存在缺陷发现缺陷披露缺陷”的思路,选取2012—2013年存在内部控制缺陷,且要求强制披露内部控制评价报告和审计报告的A股上市公司为样本,对上市公司内部控制信息披露有效性的作用机制和影响因素进行实证研究。结果表明,现阶段我国上市公司内部控制信息披露缺乏有效性;与自愿披露阶段相比,强制披露阶段的内部控制信息披露有效性得以提高;审计质量、企业成长速度、财务困境及机构投资者持股比例等四个因素影响内部控制信息披露的有效性。本文据此提出政策意涵。

关键词:内部控制;信息披露;内部控制缺陷;上市公司

中图分类号:F279246文献标识码:A

文章编号:1000-176X(2015)10-0087-08

一、引言

自2002年美国《萨班斯法案》颁布和实施以来,内部控制信息披露成为企业增强透明度的重要途径和方式。在此背景和趋势下,我国先后出台了多项政策法规,对企业披露的内部控制信息提出了更高要求,内部控制信息披露的监管环境也愈发严格和完善。2005年,证监会《关于提高上市公司质量的意见》中,要求企业不断加强内部控制建设,同时应披露经独立第三方核实的内部控制信息。2006年,沪深两市分别发布《内部控制指引》,明确要求自2007年起,上市公司应在年报中对其建立的内部控制情况进行充分披露。2008年5月,财政部等五部委制定《企业内部控制基本规范》(财会〔2008〕7号)。2010年4月,财政部等五部委制定《企业内部控制配套指引》(财会〔2010〕11号),强制要求企业披露内部控制评价报告和审计报告。《企业内部控制基本规范》和《企业内部控制配套指引》的制定和实施是我国步入内部控制信息强制披露阶段的里程碑。2012年2月和9月,财政部分别发布与其他四部委合签的《企业内部控制规范体系实施中相关问题解释第1号》和《企业内部控制规范体系实施中相关问题解释第2号》,以应对内部控制规范体系在实施过程中出现的新问题、新挑战。2012年8月,财政部发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,进一步明确了主板上市公司实施企业内部控制规范体系的时间进度,确保了内部控制体系建设的稳步推进。2014年1月3日,证监会联合财政部制定《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》,对上市公司的内部控制信息披露行为提出了更高要求,旨在提升上市公司内部控制评价信息披露质量。

内部控制规范体系建设的目的之一便是有效地传达企业真实的内部控制信息,使其具有决策有用性。现阶段正是内部控制信息由自愿披露向强制披露过渡的关键时期,研究内部控制信息披露的有效性意义深远。本文以内部控制缺陷为切入点,对我国上市公司内部控制信息披露有效性的内涵界定及其基本机理进行深度剖析。

以是否存在内部控制缺陷为划分标准,可将上市公司分为存在缺陷和不存在缺陷两类,基于此分类,本文将内部控制信息披露的有效性定义为:存在内部控制缺陷的公司,对外披露了其存在的缺陷,则称其内部控制信息披露具有有效性;反之,存在内部控制缺陷的公司,并未对外披露此项缺陷,则其内部控制信息披露缺乏有效性。相同地,不存在内部控制缺陷的公司未对外披露缺陷,则其内部控制信息披露是有效的,反之,不具有效性(详见图1所示)。

图1内部控制信息披露的有效性

本文选取存在内部控制缺陷的上市公司为样本,统计分析我国上市公司内部控制信息披露是否具有有效性;以及在自愿披露和强制披露背景

自2012年1月1日起,在上海证券交易所和深圳证券交易所主板上市公司开始实施《企业内部控制基本规范》(财会〔2008〕7号)和《企业内部控制配套指引》(财会〔2010〕11号),本文称2012年及以后年度为内部控制信息强制披露阶段。下,我国上市公司内部控制信息披露的有效性有何变化,以期探索内部控制信息披露有效性的基本机理和影响因素。

二、文献评述与假设提出

1文献评述

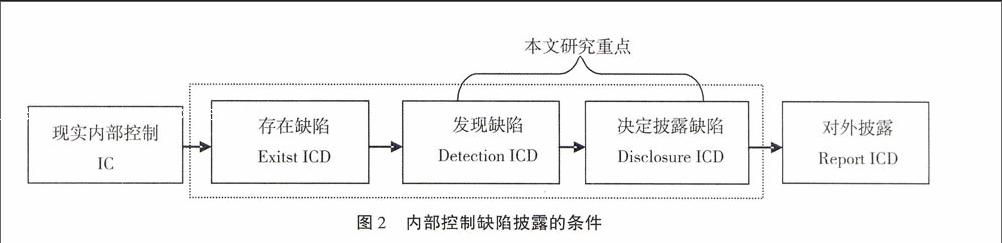

国外关于内部控制缺陷披露影响因素的研究成果较多,但存在一定局限性。Doyle等[1]指出,存在内部控制缺陷的公司大多成立时间较短,企业发展规模较小,成长速度较快,正处于成长阶段或并购重组阶段;此外,这类企业涉及的经营状况通常较复杂,经营业绩较差,普遍存在亏损。但这一研究是建立在未披露内部控制缺陷的公司拥有更有效的内部控制这一假设前提之上,而这一假设在样本选取时是无法满足的。Ashbaugh-Skaife等[2]对披露内部控制缺陷的上市公司所具有的特征进行了实证检验,并梳理了披露动机的影响因素,指出内部控制缺陷得以披露的充分而非必要条件为:“一是企业确实存在内部控制缺陷;二是发现了内部控制缺陷;三是企业决定公开披露存在的内部控制缺陷”(如图2所示,本文的研究重点在于发现缺陷与决定披露缺陷)。但其并没有对实际存在缺陷和不存在缺陷的样本公司进行区分,因而得出的关于披露缺陷的动机和影响因素的结论也受到了质疑。

图2内部控制缺陷披露的条件

借鉴Leone [3]的研究,本文对内部控制缺陷披露的研究主要从存在缺陷、发现缺陷和披露动机三方面着手。因本文的研究对象均为存在内部控制缺陷的上市公司,那么样本公司没有对外披露缺陷的原因主要有两方面:一是没有发现内部控制缺陷,二是虽然已经发现缺陷,但企业决定不对外披露已经发现的内部控制缺陷。综合上述分析,本文对内部控制信息披露有效性的研究主要从“发现缺陷”和“披露动机”两个不同且相互独立的角度进行探讨。

2研究假设的提出

披露内部控制缺陷的上市公司较未披露缺陷的上市公司而言,生产经营活动更复杂,近期内公司管理结构更有可能发生变动,面临着更大的财务风险,注册会计师变更频繁且可用于构建和完善内部控制体系的资源较少。然而,如果存在缺陷的公司聘请了更有实力的会计师事务所,亦或有更严格的外部监管环境,或者具有监管程度较高的机构投资者,其更有可能对外披露内部控制缺陷[2]。Rice和Weber[4]的研究指出,存在内部控制缺陷的上市公司,规模较大,需要外部融资的企业更倾向于隐瞒存在的内部控制缺陷;相反地,发生亏损的企业、高管持股比例较高的企业、管理层发生变动或近期内更换注册会计师的企业更倾向于披露存在的内部控制缺陷。

考虑到我国的基本国情和制度现实,同时借鉴国内外学者的研究成果[2-4],本文总结出7个影响内部控制有效性的因素。

(1)注册会计师的审计质量

内部控制自我评价报告是否经注册会计师审计及其审计质量对企业能否披露存在的内部控制缺陷有重要作用 [4]:经过注册会计师审计的公司发现内部控制缺陷的可能性更大,而且聘请专业胜任能力或实力较强的会计师事务所,更容易发现存在的内部控制缺陷。由于准租收入、声誉溢价、经济依赖性和执业能力优势等原因,事务所规模越大,及时发现并报告内部控制缺陷的可能性越高[5]。本文将内部控制自我评价报告是否经四大事务所审计作为审计质量的代理变量。据此提出:

假设1:内部控制信息披露有效性与内部控制自我评价报告的审计质量正相关。

(2)企业成长速度

内部控制体系需要与企业的发展规模相适应。企业的成长速度越快,原来的内部控制体系越不能满足企业发展的需要,重新建立与其发展程度相匹配的内部控制体系就需要更多的时间和资源投入 [6-7]。而且,随着企业成长,信息技术和各项工作流程都需要与内部控制体系相辅相成,对内部控制后续完善的程度高。因此,发展速度越快的企业,越无法及时完善原来的内部控制体系,越不容易发现存在的内部控制缺陷。本文将营业收入环比增长率作为企业成长速度的代理变量。据此提出:

假设2:内部控制信息披露有效性与企业成长速度负相关。

(3)外部融资需求

Ashbaugh-Skaife 等[8]的研究指出,披露内部控制缺陷将导致较高的权益资本成本;同时,Costello和Wittenberg-Moerman[9]指出,披露内部控制缺陷的公司也将面临较高的债务资本成本。基于此,对于短期内有较大外部融资需求的企业来说,其更有动机和理由去隐瞒存在的内部控制缺陷,以降低外部融资成本。因此提出:

假设3:内部控制信息披露有效性与外部融资需求负相关。

(4)财务困境

处于财务困境的企业可能无暇顾及对内部控制的测试和完善,投入到内部控制测试中的资金也并不充分,因而可能很难发现内部控制存在的缺陷。

Lys和Watts[10]的研究表明,陷入财务困境的企业更有误导投资者的动机,对外披露内部控制缺陷的可能性更小。同时,发生亏损的企业产生财务诉讼的可能性更大,如果隐瞒不对外披露缺陷,一旦发生诉讼,注册会计师将承担名誉受损的风险。因此,迫于注册会计师的压力,企业更有可能披露缺陷。因财务困境对披露缺陷的影响方向并不明确,故提出:

假设4:内部控制信息披露有效性与是否处于财务困境相关。

(5)管理层变更

基于理性经济人的假设和委托代理理论,新上任的管理层为使自身利益最大化,减轻委托代理责任,有动机将存在的内部控制缺陷进行充分的披露,以将此缺陷归谬于上届管理人员,划清与自身的界限。因此提出:

假设5:内部控制信息披露有效性与管理层发生变更正相关。

(6)机构投资者持股比例

机构投资者持股比例可以反映一个企业受到股东监管的程度。机构持股比例越高的企业,受到外部股东监管的程度越大,管理层隐瞒缺陷的可能性越小,对外披露企业存在的内部控制缺陷的可能性越大。据此提出:

假设6:内部控制信息披露有效性与机构投资者持股比例正相关。

(7)高级管理人员持股比例

由于所有权与经营权分离,委托人和代理人之间存在着利益冲突和信息不对称,为使自身利益最大化,委托人往往会采取一系列的激励方式,以激励代理人为自己提供更好的服务,股权激励制度便是减轻委托代理问题的激励方式之一。高级管理人员持股比例越高,越能从企业所有者的角度进行经营决策、分享利润、共担风险,从而使其尽心尽力地为公司的长期发展服务,故发现内部控制缺陷的可能性越大。

假设7:内部控制信息披露有效性与高级管理人员持股比例正相关。

三、研究设计

1样本选取

《企业内部控制配套指引》(财会〔2010〕11号)第四章第二十二条中判断上市公司内部控制可能存在重大缺陷的四条标准为本文选取存在缺陷的样本公司提供了参考。借鉴Sarah 等[4]的研究并考虑到外部信息使用者对于信息的可获取性,本文将“企业更正已经公布的财务报表”作为判断企业内部控制是否存在缺陷的一项标准,具体表现为企业是否进行了财务重述。李万福等 [11]指出,财务重述和违规可以评价一个企业的内部控制质量。本文借鉴这一观点,将受到违规处罚的上市公司也纳入存在内部控制缺陷的样本公司中。

综上,笔者认为发生财务重述或受到证监会等违规处罚的公司具有内部控制缺陷。本文选取2012—2013年强制披露内部控制自我评价报告以及内部控制审计报告的所有A股上市公司中,

根据财办会[2012]30号,主板上市公司分类分批推进实施企业内部控制规范体系:中央和地方国有控股上市公司2012年全面实施企业内部控制规范体系;满足一定条件的非国有控股主板上市公司2013年全面实施;其他主板上市公司2014年全部实施。在2013—2014年对其财务报告进行了重述(剔除了不影响财务报告目标的财务重述)或受到违规处罚的公司作为研究样本。

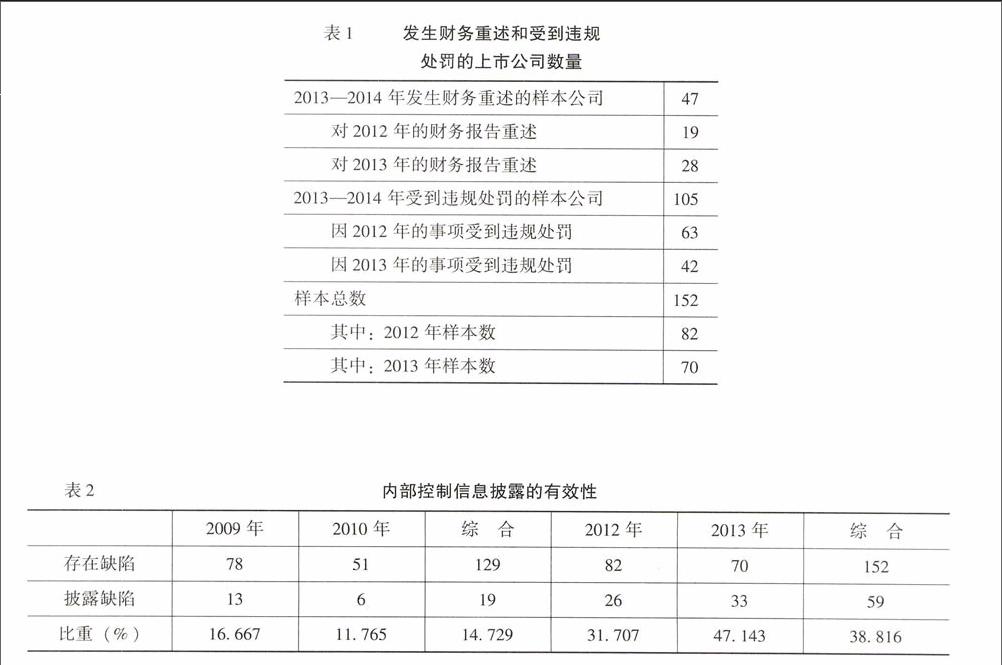

本文数据主要来源于巨潮资讯网和相关证券网站手工整理所得,部分数据来源于国泰安经济金融研究数据库和RESSET金融研究数据库。2012—2013年存在缺陷的样本公司总数为152,具体如表1所示。

表1发生财务重述和受到违规处罚的上市公司数量

2实证模型与变量定义

结合国内外相关研究和我国实际国情,企业规模、企业年龄和国有股持股比例等属性都会在一定程度上影响内部控制信息披露的有效性。

关于企业规模。规模较大的企业可以将更多的资源投入到内部控制的检查和评估中,增加了发现缺陷的可能性;但较为冗杂的管理系统和复杂的经营情况又使其不易发现内部控制缺陷。除此之外,Richardson 等[12]指出规模较大的公司往往社会地位较高,McKeown 等[13]认为迫于压力,注册会计师倾向于接受大客户的各种要求。所以,公司规模也可能影响披露缺陷的动机,大规模的公司更有可能隐瞒存在的内部控制缺陷。

关于企业年龄。一般来说,企业成立时间越长,内部控制体系越成熟。比如财务报告流程更加完善,岗位设置更加精细,不相容职责确保分离,对内部控制系统出现的问题有更为健全的预警体系和解决能力等,故其发现缺陷的可能性更高。

关于国有股比例。在我国特有的制度环境下,上市公司的信号显示行为会受产权性质的调节[14],国有股比例对企业是否披露内部控制缺陷的影响是复杂的。一方面,国家在进行委托代理时存在二次代理,缺乏对代理人的监督;代理人对内部控制信息披露的积极性和主动性也较低。可以合理推测,国有股份越高的企业,管理层越不愿意主动对外披露缺陷;另一方面,国有股比例较高的企业,一般实力较强、规模较大,在内部管理和外部监督方面均有能力去聘请较为优秀的管理者和审计师,这又有益于企业发现缺陷。

综上,本文将审计质量(REVIEW:自我评价报告经四大审计取1,否则取0)、企业成长速度(GROWTH: 当年收入环比增长率)、融资需求(ΔXFIN:发生重述或违规事项后次年的融资活动现金净流量除以总资产)、财务困境(LOSS: 当年的净利润为负取1,否则取0)、管理层变更(MINST_CON:当年管理层变更的取1,否则取0)、高管持股比例(INST_CON)、机构投资者持股比例(N_SHARES)等作为自变量,是否对外披露缺陷(REPORT_ICW)作为因变量,并加入企业规模(SIZE:当年年末的流通股市值,取自然对数)、企业年龄(FAGE:样本公司成立年限)和国有股比例(N_SHARES)等控制变量,构建Logistic模型如下:

REPORT_ICW=β0+β1REVIEW+β2GROWTH+β3ΔXFIN+β4LOSS+β5M_CHANGE+β6INST_CON+β7M_SHARES+β8SIZE+β9FAGE+β10N_SHARES(1)

四、实证研究结果

1描述性统计分析

根据本文对内部控制信息披露有效性的定义,表2对以下年分上市公司内部控制信息披露的有效性进行了统计。

表2内部控制信息披露的有效性

由表2可知,2013年存在内部控制缺陷的上市公司数量较2012年少,但是披露缺陷的较2012年多,有效性的比重由2012年的31707%提高到2013年的47143%。然而,2012—2013年强制披露内部控制缺陷的152家样本公司中,仅有59家样本公司披露了缺陷,由此判断,我国上市公司现阶段的内部控制信息披露仍缺乏有效性,有效性的比例仅为38816%。

为了比较自愿披露和强制披露阶段内部控制信息披露有效性的变化,本文以相同的口径统计了2009—2010年存在内部控制缺陷的上市公司,以及在2010—2011年对外披露相关内部控制缺陷的上市公司数量,平均只有14729%的公司对其内部控制缺陷进行了相关披露,强制披露阶段内部控制信息披露的有效性较自愿披露阶段提高了24087%。

由此可见,一系列内部控制规范和制度的颁布与实施,使我国上市公司内部控制体系不断趋于完善,内部控制信息披露的有效性不断提高。但总体来看,我国上市公司内部控制信息披露仍缺乏有效性,仍是现阶段内部控制规范方面的重点。

2回归结果分析

对二元Logistic模型(1)进行回归分析,结果如表3所示。

表3模型(1)回归结果

由表3可知,审计质量、企业成长速度、财务困境及机构投资者持股比例等四个要素均与对外披露内部控制缺陷呈显著相关关系。其中,审计质量、财务困境及机构投资者持股比例与对外披露内部控制缺陷显著正相关,假设1、假设4和假设6得到证实;企业成长速度与对外披露内部控制缺陷显著负相关,假设2得以证实。说明外部审计质量越高、机构投资者持股比例越高、处于财务困境的公司对外披露存在的内部控制缺陷的可能性越大,上市公司披露的内部控制信息更具有效性。

外部融资需求、管理层变更和高管持股比例与对外披露内部控制缺陷不存在统计上的显著相关性,假设3、假设5和假设7未能被证实。控制变量企业规模和国有股比例与被解释变量显著正相关,而企业年龄与被解释变量无显著相关性。

笔者认为,我国内部控制体系建设仍处在逐渐完善的阶段,各项制度规定虽陆续颁布和完善,但由于实施时间较短,在上市公司实际执行过程中,管理层尤其高级管理人员未能予以充分重视,所以在上述回归分析中,管理层变更和高管持股比例未能显著影响企业对外披露内部控制缺陷的可能性。同时,我国企业对内部控制的重要性认识不够,以至于无论企业是否对外披露了内部控制缺陷,资本市场对此反映并不强烈,导致企业融资需求与是否披露缺陷并没有显著的相关性。由此得知,我国资本市场功能尚不完善,提高对内部控制的重视程度、强化内部控制信息披露机制对优化资本市场功能具有重要意义。

3进一步研究

上述实证研究认为发现缺陷和披露动机对内部控制缺陷披露的影响路径是一致的,而且发现缺陷和披露动机是互不相干、相互独立的两个因素。但事实上,发现缺陷和披露动机对缺陷披露的影响是有先后顺序的,披露动机对缺陷披露的影响是条件概率事件,即企业在发现缺陷之后才能决定是否对外披露缺陷,具体表述如模型(2):

Pr(REPORTICW=1)=Pr(DETECTICW=1)×Pr(DISCLOSEICW=1/DETECTICW=1)(2)

因为企业“发现了缺陷但决定不披露缺陷”这一中间过程无从得知,只有最终没有对外披露缺陷这一结果是可获取的,所以本文仅针对影响披露动机的因素进行深层次的探讨。当企业存在内部控制缺陷,并且已经发现此缺陷时,“决定披露缺陷”这一不可观测的动机与“是否对外披露缺陷”是对等的,即:

Pr(REPORTICW=1)=Pr(DISCLOSEICW=1)(3)

所以,这种情况下披露缺陷的动机模型能够通过“是否对外披露缺陷”来进行估计,找到“存在并且发现缺陷”的样本公司是进一步研究的重点。

Hennes等[15]认为财务重述可以根据重述原因进行细化,分为差错重述和违规重述。违规重述是由于故意谎报而导致的财务重述,此类重述中,企业已经发现了内部控制缺陷但是选择不对外披露缺陷。本文借鉴Hennes等[15]的观点,认为受到违规处罚和进行违规重述的上市公司存在且已经发现内部控制缺陷,并将此类型的上市公司作为研究披露动机的子样本。上市公司财务重述报告均由巨潮资讯网下载,通过统计得知2012—2013年违规重述的上市公司有10家,受到违规处罚的有105家,那么存在并且发现缺陷的样本数量为115家。

根据前述对变量的理论分析,把每个变量归类如下:

DETECTION=SIZE,LOSS,REVIEW,FAGE,GROWTHM_SHARES,N_SHARES(4a)

DISCLOSURE=SIZE,LOSS,ΔXFIN,M_CHANGE,INST_CON,N_SHARES(4b)

本文中,审计质量、企业年龄、企业成长速度和高管持股比例只包含在发现缺陷的模型中,因为没有证据或充分的理论证明这些因素对披露动机有影响;外部融资需求、管理层变更和机构投资者持股比例则只包含在披露缺陷的模型中,同样因为没有理论或充分的依据说明这些因素影响了发现缺陷。建立披露动机的Logistic模型如下:

DISCLOSURE_ICW=β0+β1ΔXFIN+β2LOSS+β3M_CHANGE+β4INST_CON+β5SIZE+β6N_SHARES+ε(5)

回归结果如表4所示。外部融资需求、管理层变更与被解释变量没有显著的相关性;而财务困境、机构投资者持股比例分别在5%和10%显著性水平上与披露动机显著相关。进一步研究的结论与前文实证检验的结果一致。

表4针对“披露动机”的Logistic回归结果

五、研究结论及启示

本文以内部控制缺陷为切入点,按照“存在缺陷发现缺陷决定披露缺陷”的研究思路,实证检验了内部控制信息披露有效性的影响因素和作用机制。主要结论有:首先,以2012—2013年存在缺陷的上市公司为样本,统计发现仅有38816%的上市公司对外披露了其存在的内部控制缺陷,由此得出本文的一大重要结论:我国上市公司内部控制信息披露缺乏有效性。其次,与自愿披露阶段相比,强制披露阶段的有效性得到提高,说明一系列内部控制规范和制度的颁布和实施规范了上市公司内部控制的信息披露。最后,审计质量、企业成长速度、财务困境和机构投资者持股比例等四个因素都会影响内部控制信息披露的有效性。

本文的主要贡献之一,就学术层面而言,在进行内部控制相关研究时,认为仅仅用上市公司披露的内部控制自我评价报告和对外披露的相关内部控制信息来评价或代理企业实际内部控制的做法是不可取的,因为上市公司对外披露的内部控制信息不能真实、准确地反映其内部控制水平。在后续研究中,不应仅依赖企业对外披露的内部控制信息,应设计更为科学、合理的内部控制评价系统,在对内部控制进行全面评价的基础上进行相关研究。

本文的主要贡献之二,在实践层面,针对上市公司内部控制信息披露缺乏有效性的现实,提出应在加强监管和惩罚的同时,通过政策引导和奖励制度,提高上市公司内部控制信息披露的质量,增强内部控制自我评价报告的使用价值:

首先,明确监管重点,对具有特定特征的上市公司重点监管。本文的实证研究结论说明:外部审计质量不高、企业成长速度快和机构投资者持股比例低的上市公司,更倾向于隐瞒存在的内部控制缺陷。应重点对具有这些特征的上市公司进行监管,以防止其不对外披露既存的内部控制缺陷,提高内部控制信息披露的有效性。

其次,完善社会监督体系。《企业内部控制基本规范》(财会〔2008〕7号)和《企业内部控制配套指引》(财会〔2010〕11号)强制要求企业披露内部控制评价报告和相应的审计报告,我国的内部控制信息披露开始进入强制披露的新阶段。本文证实,执行这一举措确实提高了上市公司内部控制缺陷披露的有效性。此外,政府主管部门有必要引导社会公众等社会监督力量理性看待企业的内部控制缺陷。

最后,加大惩罚力度的同时,重在探索实施奖励政策。从理性经济人的角度分析,若加大披露虚假信息的惩处力度,使披露虚假内部控制信息的成本大于其收益,企业将倾向于对外披露真实有效的内部控制信息,提高资本市场信息披露的透明度和有效性。政府及监管部门应积极研究制定内部控制缺陷的认定标准,在考虑经理层和董事会等管理层以及注册会计师应负法律责任的同时,重在研究制定奖励政策,积极引导和鼓励支持企业正确对待及主动披露内部控制缺陷,切实发挥良好的公司治理水平和声誉机制的价值导向与有效激励作用。

参考文献:

[1]Doyle, J, Ge, W, McVay, S Determinants of Weaknesses in Internal Control over Financial Reporting[J] Journal of Accounting and Economics, 2007, 44(1-2): 193-223

[2]Ashbaugh-Skaife, H, Collins, DW, Kinney, WR The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-Mandated Audits[J] Journal of Accounting and Economics, 2007, 44(1-2): 166-192

[3]Leone, AJ Factors Related to Internal Control Disclosure: A Discussion of Ashbaugh, Collins, and Kinney(2007)and Doyle, Ge, and McVay (2007) [J] Journal of Accounting and Economics, 2007, 44(1-2): 224-237

[4]Rice, SC, Weber, DP How Effective Is Internal Control Reporting under SOX 404? Determinants of the (Non-)Disclosure of Existing Material Weaknesses[J] Journal of Accounting Research, 2012, 50(3): 811-843

[5]徐晶,余少华内部控制审计能够提高盈余质量吗?[J] 财经问题研究,2015, (3): 81-88

[6]Kinney, WR, McDaniel, LS Characteristics of Firms Correcting Previously Reported Quarterly Earnings[J] Journal of Accounting and Economics, 1989, 11(1): 71-93

[7]Stice, JD Using Financial and Market Information to Identify prE-Engagement Factors Associated with Lawsuits against Auditors[J] The Accounting Review, 1991, 66(3): 516-533

[8]Ashbaugh-Skaife, H, Collins, DW, Kinney, WR, Lafond, R The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J] Journal of Accounting Research, 2008,47(1): 1-43

[9]Costello, AM, Wittenberg-Moerman, R The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports[J] Journal of Accounting Research, 2010, 49(1): 97-136

[10]Lys, T, Watts, RL Lawsuits against Auditors[J] Journal of Accounting Research, 1994, 32(1): 65-93

[11]李万福,林斌,宋璐 内部控制在公司投资中的角色:效率促进还是抑制[J] 管理世界,2011, (2): 81-99

[12]Richardson, S, Tuna, I, Wu, M Predicting Earnings Management: The Case of Earnings Restatements[J/OL] http://papersssrncom, 2003-01-30

[13]McKeown, JC, Mutchler, JF Hopwood, W Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies[J] Auditing: A Journal of Practice & Theory, 1991, 10(1): 1-13

[14]方红星,施继坤,张广宝 产权性质、信号显示行为及其效果——以发债公司自愿披露内部控制审计报告为例[J] 财经问题研究,2015, (1): 80-87

[15]Hennes, KM, Leone, AJ, Miller, BP The Importance of Distinguishing Errors from Irregularities in Restatement Research: The Case of Restatements and CEO/CFO Turnover[J] The Accounting Review, 2008, 83(6): 1487-1519

(责任编辑:刘艳)