信用评级信息对定向增发折价的影响研究

2016-01-06马黎政杨奔

马黎政+杨奔

摘要:定向增发是中国上市公司股权再融资的主要方式,普遍采用折价方式发行,增发折价率反映了股权融资成本。当前研究主要使用财务因素对定向增发折价现象进行解释。本文将定向增发数据和发行人信用评级信息相结合,以2006—2009年中国A股上市公司定向增发案例为样本,结合新华远东中国上市公司公开信息(PI)评级信息,考察信用评级信息对股权再融资成本的影响,得出信用评级信息对定向增发折价有显著影响和信用等级对定向增发折价的影响不显著两个结论。

关键词:信用评级;信用等级;定向增发

中图分类号:F8309文献标识码:A

文章编号:1000176X(2015)10005307

上市公司外部融资渠道,总体上可分为股权融资和债权融资。2005年股权分置改革之后,定向增发成为上市公司股权再融资最主要的方式,定向增发数量和规模快速增长。2007—2014年,我国A股上市公司实际完成定向增发案例的数量共计1 300余次,累计募集资金总额2340万亿元;同时,经过多年平稳发展,2014年底,中国债券市场余额已达到35640万亿元。股权再融资市场和债券市场的发展,为降低社会融资成本,促进经济发展做出巨大贡献。

中国资本市场分割现象突出,信息交流程度低。对于信息披露对资本成本影响的研究,往往局限于单一市场:或是考察财务或非财务信息对于上市公司股权融资成本的影响,或是考察信用评级信息对于债券发行成本和信用利差的影响。但无论是股权融资还是债权融资,都是上市公司基于自身的财务状况做出的外部融资决策,局限于单一市场的研究,无法从整体角度考察上市公司外部融资行为。

信用评级信息能够缓解债券市场信息不对称,对于债券发行成本和信用利差影响显著。这一结论已得到国内外很多研究的支持[1-2]。而信用评级信息对于上市公司股权再融资成本是否也有同样的影响?影响程度又有多大?本文试图从上市公司外部融资决策的角度,研究信用评级信息对于上市公司定向增发折价的影响,回答上述问题。

一、文献综述

上市公司非公开发行股票时的折价问题在发达资本市场中非常普遍。Wruck[3]较早注意到这个问题,发现美国上市公司非公开发行股票价格相对于发行公告前一交易日,平均折价率约为13500%。之后的研究也表明美国市场非公开发行股票的折价率基本保持在10%—20%之间[4-5-6]。

对于非公开发行股票的研究,目前主要集中在以下三个领域:

1非公开发行股票折价率的决定因素

优序融资理论分析框架,主要解释了上市公司融资方式的选择顺序问题,认为资本市场中普遍存在信息不对称,这使得公司管理层可能利用掌握的更多的内部信息获利,从而导致“市场高估”和“投资不足问题”[7];信息假说理论发展融资优序理论,并认为非公开增发股票是管理层与投资者沟通,缓解信息不对称问题的有效方式,上市公司可以通过非公开发行股票,满足投资者的财务需求,有效解决投资不足问题[4]。对于非公开发行股票的折价问题,基于上述两个理论,研究者提出了“对禁售期的补偿”[5]、“对挖掘企业价值信息的补偿”[6]和“大股东利用控制权侵害中小股东利益”等理论,从不同角度解释了非公开发行折价的原因。实证方面,研究人员根据各国资本市场数据进行计量分析,发现非公开发行折价与“再融资规模”[8]以及“股票价格的不确定性”[9]呈正比且有很好的解释力。

2信用评级对于上市公司融资成本的影响

主流观点认为,信用评级可以降低上市公司和投资者之间的信息不对称。信用评级信息降低了公司价值的不确定性,缓解了股票发行过程中发行人和投资者间的信息不对称[10],在非公开发行股票之前拥有信用评级的上市公司,其发行折价远低于没有信用评级的公司[11]。因此,再融资之前,进行信用评级将降低投资者对于上市公司价值的不确定,降低折价率。

3中国内地的信用评级和再融资折价之间的关系

Luo等[12]认为信息风险较低的企业在进行再融资时,更有可能更换一个声誉更好的承销商,以降低发行折价水平。对中国信用评级市场的研究发现,信用评级调降能为股市提供有效信息,投资者对于上市公司信用评级十分关注[1]。

综上所述,对上市公司股权再融资行为的研究发现,有关信息不对称的变量可以解释折价问题;对信用评级的研究表明,信用评级信息可以降低IPO、债券融资以及再融资股票发行时的信息不对称,提高资本市场的有效性。但目前,还没有对中国资本市场信用评级和定向增发折价之间关系的研究。考虑到中国资本市场的特殊性(很高的信息不对称、较差的投资者保护机制以及强监管环境),研究中国资本市场中信用评级对定向增发折价的影响,具有一定的理论和现实意义。

二、研究假设、研究方法和样本选择

1 研究假设

信息不对称程度和投资者对于上市公司长期投资价值的不确定性,是影响定向增发折价的主要因素[8-11]。上市公司信息不对称程度越高,长期投资价值不确定性越大,投资者基于信息搜寻成本和限售期导致的持有成本和投资风险,向上市公司要求更高的折价作为补偿。信用评级信息可以降低信息不对称,降低投资者的不确定性,从而降低定向增发折价率,本文将基于中国上市公司数据,对这一假设进行验证,即本文的第一个假设:

H1:其他条件相同的情况下,在发行公告日前拥有信用评级的上市公司,其定向增发发行折价率显著低于没有信用评级的上市公司。

关于不同的信用等级对于上市公司定向增发折价率的影响,存在不同意见。一方面,较低的信用等级,意味着较差的财务表现和较低的债务清偿能力,不利于公司长期价值的增长,投资者可能因此要求一个较高的折价率;另一方面,较低的信用等级,同时也意味着外部融资对于财务状况的改善更明显,有利于改善经营水平,提高上市公司长期投资价值,投资者可能因此降低折价率。综上,信用等级对于定向增发发行折价的影响存在相反的两种意见,本文将基于中国上市公司数据进行验证第二个假设:

H2:其他条件相同的情况下,不同的信用等级,对于上市公司定向增发折价率的影响并不显著。

2 研究方法

本文旨在研究信用评级对中国上市公司定向增发折价的影响。基于中国上市公司定向增发相关财务数据以及主体信用评级信息,使用计量方法考察这一影响。

首先注意对内生性的处理。信用评级机构根据公开信息对上市公司信用状况进行评价,信用评级指标体系是基于上市公司财务信息构建的。同一个财务指标,在影响上市公司信用等级的同时,也可能影响了这家上市公司接受信用评级的可能性,以及这家上市公司定向增发折价。以资产规模为例,较大的资产规模决定了上市公司外部融资需求更大,为了满足融资需求,主动接受信用评级的可能性就更大;较大的资产规模,一般意味风险抵御能力更强,获得更高信用等级的可能性就越大,投资者要求的定向增发折价更低。

本文采用两阶段工具变量法解决上述内生性问题。第一步,构造“评级可能性方程”,说明影响上市公司接受信用评级的可能因素,并对每家上市公司接受信用评级的可能性做出预测。第二步,构造“定向增发折价方程”,基于财务数据以及“评级可能性方程”中给出的各家上市公司的评级可能性工具变量,对定向增发折价率做出预测。

评级可能性方程:

对各解释变量可能对定向增发折价率造成的影响给出了如下预测:

发行规模(以相对规模表示)和发行人股价波动率与定向增发折价率存在正相关关系。较大的发行规模可能在解禁时对股价产生向下压力,增加了发行人长期投资价值的不确定性,波动率较高也表明发行人长期投资价值的不确定性,因此,投资者将要求一个较高的折价率以作为承担不确定性风险的补偿。

净资产收益率、定向增发历史和承销商声誉与定向增发折价率可能存在负相关关系。较高净资产收益率表明上市公司具有良好的成长性,投资者愿意以较低的折价率换取未来较高的投资回报;定向增发历史则通过缓解信息不对称,降低了投资者对于上市公司长期投资价值的不确定性,降低了定向增发的折价率[9];声誉较高的承销商业务准入门槛更高,同时拥有更强的资金募集能力,有利于降低定向增发折价率。

3 样本与变量

我们选择2006年1月1日至2009年5月31日,新华远东评级作为上市公司的长期信用评级指标。选择这一指标的原因如下:

时间区间选择。2006年证监会颁布《上市公司证券发行管理办法》,标志着定向增发作为上市公司的一种常规性的股权再融资方式,得到监管机构的正式确认。因此,选择2006年作为数据的起始年份。

研究对象选择。随着多层次资本市场的加快推进,2009年后,中国已经逐渐形成主板、中小板、创业板、新三板等组成的多层次资本市场。而不同规模的上市公司,其股权融资的需求、行为和目的均存在较大差异,主板之外的其他市场,由于成立时间较短,市场波动较大,单个市场的数据量较少,不足以提供可信的研究结论。样本期间定向增发的融资主体以主板上市公司为主,研究对象较为集中,样本容量较大,有利于得到更加可信的研究结论。所以,本文选择2006—2009年这一时期的定向增发案例作为研究对象。

评级数据的选择。选择新华远东评级作为上市公司信用评级数据,是基于以下原因:第一,评级主体统一。新华远东评级能在统一的评级标准下,给出统一的评级信息,避免使用国内不同评级机构给出的评级信息带来的不一致性;第二,评级信息质量更高。新华远东评级结果的信用等级分布更广,涵盖了AAA到C等不同等级,且明显划分了“投资级”和“投机级”的评级区别,风险揭示能力更强,新华远东信用评级采用了“投资者付费”的模式,有效规避利益冲突,保证评级信息的客观独立。

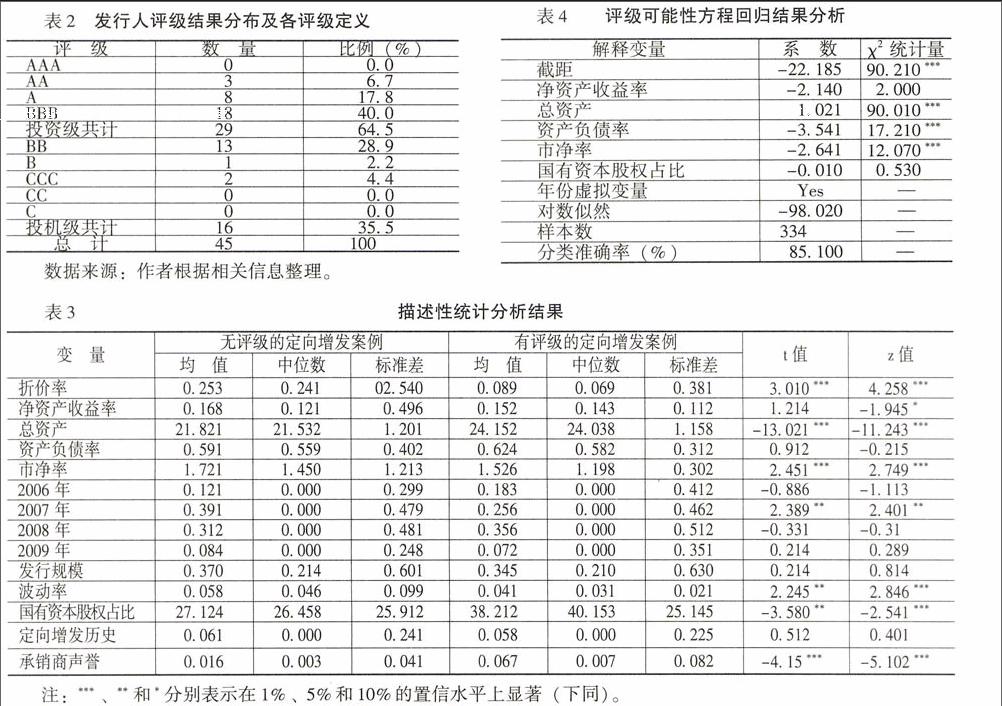

上市公司财务数据和定向增发相关数据均由CSMAR数据库中导出。研究样本中的定向增发案例需满足以下两个条件:(1)定向增发发行人需为在上海证券交易所或深圳证券交易所A股上市的上市公司;(2)定向增发案例应在2006年1月1日至2009年5月31日之间实施。根据发行人在定向增发公告日前有无信用评级,将定向增发案例分为有信用评级和没有信用评级两组;再根据上市公司的信用等级,将有信用等级的定向增发案例分为投资级和投机级两组。

实证分析中用到的有关上市公司的财务数据,均来自于CSMAR数据库及上市公司定向增发发行公告。

参考Mola 和 Loughran[9]的定义,定向增发折价率由以下公式计算得出:定向增发折价率=(增发日前一日的收盘价-定向增发发行价格)/增发日前一日的收盘价。

参照Corwin[8]的方法,定向增发发行规模由发行相对规模表示,计算方法为增发数量除以定向增发预案公告日前上市公司发行在外的所有股票总量。

承销商市场声誉由主承销商的市场份额表示,某承销商的市场份额,由该承销商在当年IPO承销的市场份额决定,计算方式为该承销商这一年度IPO承销收入除以该年度全行业IPO承销收入总额,相关数据来自于中国证券业协会官方网站(http://wwwsacnetcn/)的“行业数据”一栏。

参考股票波动率,是指定向增发发行日前260天到发行日前10天的股票日均收益率的标准差。定向增发历史虚拟变量的赋值方法为,如果在本次定向增发发行日前的250个交易日内,评级机构给出过发行人的主体信用评级,该项取1,其他情况取0。

三、实证分析

1 描述性统计分析

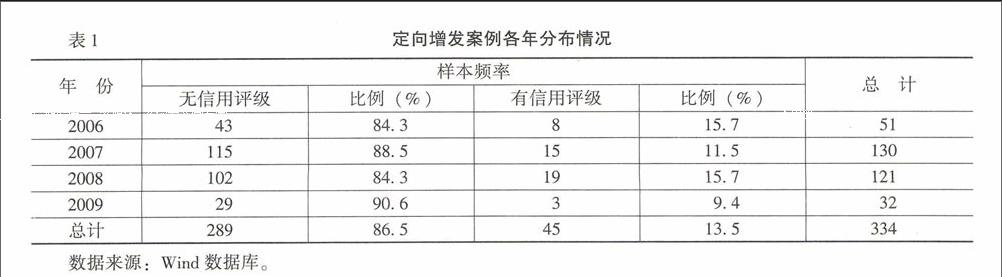

样本期间,共发生了334例上市公司定向增发案例,其中定向增发公告日前,发行人有信用评级的定向增发案例为45例,占比为135%,发行人没有信用评级的定向增发案例为289例,占比为865%。如表1所示。

表1定向增发案例各年分布情况

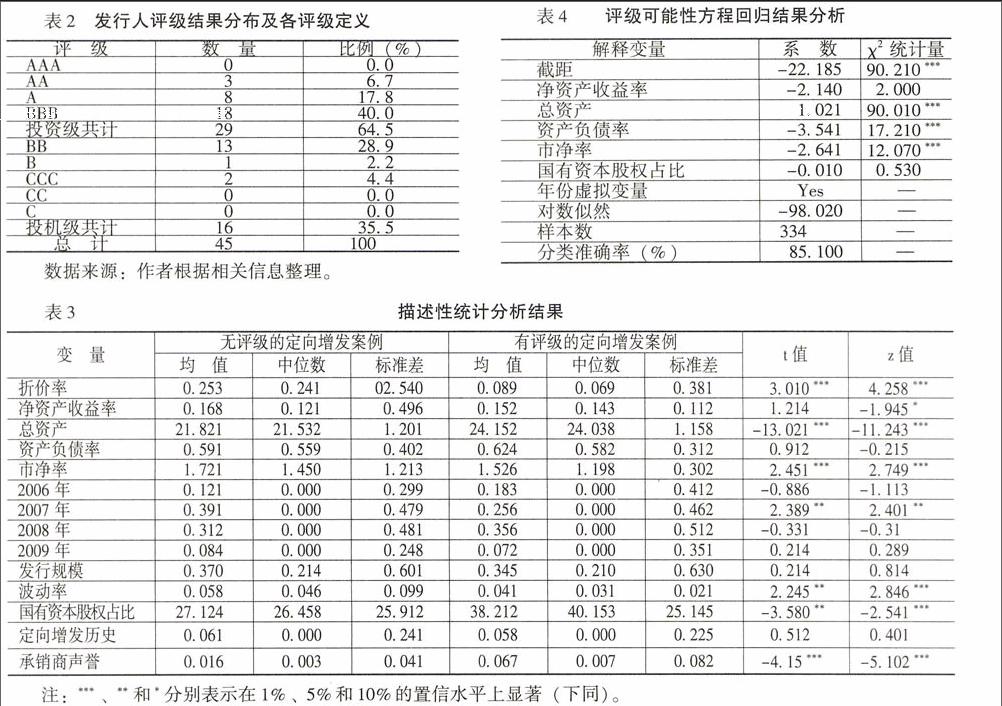

表3是对评级可能性方程(1)和定向增发折价方程(2) 中的变量的描述性统计分析。统计表明,发行人没有信用评级的定向增发案例的平均折价率为25300,而有信用评级的定向增发案例的平均折价率则为8900,两者之间的区别在统计上是显著的,其他变量如总资产、市净率、波动率和承销商声誉等均存在统计上的显著不同。

表3描述性统计分析结果

在表4中,我们首先使用Probit方程去预测一家上市公司接受信用评级的可能性。总资产的系数为正,资产负债率的系数为负,且两者均在1%的置信水平下显著。因此可以认为,其他条件相同的情况下,如果一家上市公司总资产规模较高,且资产负债率较低,则这家上市公司有更大的可能接受新华远东主体长期信用评级。整体的分类准确率为851%,因此可以认为表4中给出的评级可能性方程能够较好地预测哪一个方程会接受评级。

表5给出了定向增发折价方程的回归结果。表5中在使用工具变量法研究定向增发折价的影响因素时,得到了定向增发折价方程的系数。由于承销商声誉和定向增发历史对于定向增发的影响,已有文献中涉及的比较少,因此,为了更好地检验上述两个因素,本文对定向增发折价方程做了一些改动,分成四个情况进行讨论,建立了四个在设定上略有不同的模型(模型1包含“定向增发历史”和“承销商声誉”两个变量;模型2仅包含“定向增发历史”变量,不包含“承销商声誉”变量;模型3仅包含“承销商声誉”变量,不包含“定向增发历史”变量;模型4不包含“承销商声誉”和“定向增发历史”变量)。

我们发现,不论模型如何设定,定向增发发行的相对规模都是显著的(在1%的置信条件下),这个结果与美国市场的研究一致;而定向增发历史、波动率和承销商声誉并不显著,这一点与美国的研究[8]显著不同。

对于假设1,评级可能性工具变量系数显著为负(在5%或10%的置信水平下),系数分别为-0140(模型1)、-0122(模型2)、-0139(模型3)和-0132(模型4)。实证结果表明,保持其他条件不变,具有信用评级的发行人,相比于没有信用评级的发行人,定向增发的折价率更低。因此,信用评级可以降低资本市场的信息不对称,并且为投资者提供更多的有用信息。

表5定向增发折价方程的回归结果

下面检验假设2,表6是使用方程(3)考察信用等级和定向增发折价之间的关系时得到的结果。表6中仍延续表5中的思路,考虑到承销商声誉和定向增发历史对于定向增发的影响,建立了四个在设定上略有不同的模型。

我们将发行人拥有信用评级的定向增发案例分为投机级和投资级两类。在方程(2)中加入投机级和投资级两个虚拟变量,使用最小二乘回归检验不同信用等级对于定向增发发行折价的影响。实证结果表明,无法拒绝原假设。在四个模型中,投资级和投机级两个虚拟变量都与折价率显著负相关,即一个公司拥有信用评级(无论是投资级还是投机级)时,将显著降低其定向增发的折价率。四个模型中,投机级虚拟变量的系数绝对值都大于投资级虚拟变量系数的绝对值,但是差值的F检验并不显著,从而说明,投资级的折价和投机级折价的区别并不显著。

因此,我们可以认为,信用评级信息提供了关于上市公司长期投资价值的有效信息,这些信息有助于降低信息不对称,降低投资者对于上市公司投资价值的不确定性,从而降低上市公司定向增发的发行折价率,但是信用评级信息对于定向增发折价率的影响仅此而已,不同的信用等级对于定向增发折价率的影响并不显著。

表6信用等级和定向增发折价之间关系的回归结果比较分析

四、结论和政策建议

1 结论

信用评级信息对上市公司定向增发折价有显著影响。信息不对称和投资者对上市公司投资价值的不确定,是造成定向增发折价的主要原因。本文通过将发行公告日前发行人有信用评级的定向增发案例和发行公告日前发行人没有信用评级的定向增发案例进行对比研究后发现,前者的折价率显著低于后者的折价率。从而得出,信用评级能够缓解信息不对称,提高投资者对上市公司长期投资价值的确定性,从而显著降低上市公司定向增发折价率。

信用等级对上市公司定向增发折价的影响不显著。本文实证研究了“投资级”和“投机级”两类信用等级对于定向增发折价率的影响。结果表明,信用等级对于定向增发折价率的影响并不显著。可能的一种合理解释是,不论信用等级如何,信用评级信息都向市场提供了关于上市公司的更多信息,降低了信息不对称程度,但评级信息的影响力仅限于此,信用等级信息对于定向增发折价的影响并不显著。

2 政策建议

第一,完善信用评级行业制度建设,推动行业健康发展。发达的信用评级行业,为资本市场提供客观独立的评级信息,对提高市场有效性,缓解市场信息不对称具有重要意义。现阶段,我国信用评级行业处于高监管壁垒、开放程度低、垄断竞争的市场环境,不利于信用评级体系的建设。此外,我国信用评级行业尚处在一行三会和国家发展改革委员会多头监管的状态,存在监管重合和监管空白,缺乏统一的行业发展规范,不利于我国信用评级行业发展。因此,应推动完善信用评级行业制度建设,统一行业监管规范,促进我国信用评级行业健康发展。

第二,完善上市公司信息披露制度。本文研究发现,信用评级信息能降低上市公司和投资者之间的信息不对称,降低上市公司股权再融资成本。目前,信用评级信息不属于上市公司强制披露信息,资本市场实践中存在上市公司在信用评级较高时积极披露,信用评级较低时秘而不发的现象,这在一定程度上降低了资本市场的透明度。监管机构应意识到信用评级信息对于缓解上市公司信息不对称、保护中小投资者利益的重要作用,尽快出台信用评级信息强制披露制度,督促上市公司规范信息披露行为,保护投资者合法权益。

参考文献:

[1]Poon,WPH,Chan,KCAn Empirical Examination of the Informational Content of Credit Ratings in China[J]Journal of Business Research,2008,61(7):790-797

[2]何平,金梦信用评级在中国债券市场的影响力[J]金融研究,2010,(4):15-28

[3]Wruck,HEquity Ownership Concentration and Firm Value:Evidence from Private Equity Financings[J]Journal of Financial Economics,1989,23(1):71-78

[4]Hertzel,M.,Smith,RLMarket Discounts and Shareholder Gains for Placing Equity Privately[J]The Journal of Finance,1993,48(2):459-485

[5]Wu,YLThe Choice of Equity-Selling Mechanisms[J]Journal of Financial Economics,2004,74(1):93-119

[6]Barclay,MJ,Holderness,CG,Sheehan,DPPrivate Placement and Managerial Entrenchment[J]Journal of Corporate Finance,2007,13(4):461-484

[7]Myers,SC,Majluf,NSCorporate Financing and Investment Decisions when Firms Have Information that Investers do not Have[J]Journal of Financial Economics,1984,13(2):187-221

[8]Corwin,SAThe Determinants of Underpricing for Seasoned Equity Offers[J]The Journal of Finance,2003,58 (5):2249-2279

[9]Mola,S,Loughran,TDiscounting and Clustering in Seasoned Equity Offering Prices[J]Journal of Financial and Quantitative Analysis,2004,39 (1):1-23

[10]An, H, Chan, KC Credit Ratings and IPO Pricings[J] Journal of Corporate Finance,2008,14(5):584-595

[11]Liu,Y,Malatesta,PHCredit Ratings and the Pricing of Seasoned Equity Offerings[R]Working Paper, University of Washington,2007

[12]Luo, W,Rao, P, Yue, HInformation Risk and Underwriter Switching in SEOs: Evidence from China[J] Journal of Business Finance and Accounting,2010, 37 (7-8): 905-928

(责任编辑:孟耀)