EQR:300亿市值的美国公寓运营商

2016-01-01杨现领王傲野

文│杨现领 王傲野

EQR:300亿市值的美国公寓运营商

文│杨现领 王傲野

杨现领华创证券新产业趋势部总经理

作为美国最大的出租公寓运营商,EQR最早成立于1969年(Equity residential properties,以下简称“EQR”),这间运营了30多年的公司,为国内的公寓长租市场带来了绝佳的观察和学习的角度。

随着REITS的发展,美国公寓类REITS常年保持着8%左右的收益率,EQR也成功在1993年上市,是美国第一家上市的出租公寓REITS,标准普尔500指数的成员,目前市值已经达到275亿美元。定位于收购、开发和管理高品质的公寓,在全美拥有300多处物业、11万套公寓。EQR的发展历史对于未来中国公寓企业的发展有着重要的借鉴作用。

稳定的出租市场是发展的基本条件

这表现在三个方面:

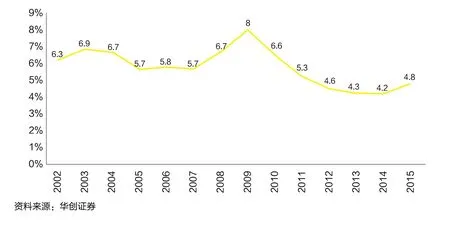

第一,稳定的收益率。从美国近15年的公寓REITS发展来看,其有效租金基本保持了每年3%的上升趋势,空置率基本维持在5%左右的水平,只有金融危机时期(2008~2010)出现了空置率高和有效租金下降的情况。

第二,稳步上升的租赁需求。美国首次结婚年龄的逐步上涨趋势保证了租房市场的需求。

第三,青年人需求旺盛。在美国的核心城市,其房价收入比也已经很高,这一点同国内相似,国内某些城市房价收入比达到了10倍以上,毕业生需要5~10年的过渡时间,租房需求被进一步释放,加之人才的跨区域流动,这为公寓市场的发展提供了土壤。

而对于买房和租房的选择上,在年轻人资产累积的前期,月供成本与租金成本的剪刀差过大时,会促进公寓市场的发展,这也是为什么越来越多的美国公寓企业专注于核心城市。

EQR的加法与减法

大规模融资并购(1993~2001)

从EQR上市开始,公司进行了大规模的融资,并在全美进行了长达7年的公寓收购,资本的运用使EQR的公寓规模达到了峰值,在2002年达到了近23万套。

规模成长利于EQR覆盖多样化市场(白领、蓝领、老人、学生),提高品牌知名度和客户忠诚度,全美十个洲的布局提高了客户的续租率,租户可以完成跨城市转租,同时EQR能够保证相同的租住品质,挖掘租户的最大价值。

在同开发商,网络提供商,家电家居采购商的交涉中,规模促使EQR能够有很大的话语权,这能有效的降低EQR的运营成本,规模效应使EQR管理效率有极大的提高。

规模效应有利于EQR实现多样化的盈利模式,EQR与美国各类保险,广告商合作,当前其线上业务的高浏览量给其带来了1600万美元的收益。

剥离低收益资产(2002~2012)

第一,2000年,EQR自建家具体系(收购GLOBE公司),但因管理问题,后卖出这一业务,专注公寓经营,以规模效应租赁家具。

第二,2003年后,EQR卖出成长性较差的老旧物业市场,进军租房需求旺盛的市场,相继进行了多项物业买卖交易,力求管理精简化,转换了市场范围。

第三,公寓Reits的行业特性使其在次贷危机中相比地产开发销售类公司更抗压,加上EQR稳健的财务策略使其平稳度过了金融危机。

近15年美国公寓市场空置率情况

近15年美国公寓有效租金情况

进一步放弃非核心市场 (2012年至今)

从2012年开始,EQR开始逐步放弃非核心市场,公寓占比从14.3%下降到5%,而核心市场开始了进一步的收购,占比从85.7%增加到95%。

核心城市的进军,使得EQR的租金水平相比前几年更高于行业平均水平,而加上美国良好的租房市场环境和公司20多年的管理水平,铸就了EQR良好的空置率水平,同时核心城市租客良好的收入情况与经济的回暖,也为其提高了持续的租住需求。

由此,EQR形成了以加州、旧金山、纽约、华盛顿、波士顿、迈阿密等城市为主的市场核心策略。

总结EQR20多年的发展我们概括为以下四个阶段,从这四个阶段我们可以看出EQR的发展策略的变化,从借力资本发展规模,到剥离低收益资产和业务,最后总结发展经验选中核心市场收购高品质资产、退出非核心市场。

向EQR学什么?

中美的公寓市场结构存在显著的差异,这表现在:REITS发展处于起步阶段;有稳定租金收益的公寓类物业偏少;公寓企业品牌化程度低;公寓市场不是主流的居住方式;青年消费升级处于起步阶段。

然而,正如我们在零售行业、房地产经纪行业、汽车后市场、旅游等观察到的现象,尽管产业规律不会变化,这是我们研究美国的意义所在。但是中国不会重复美国走过的道路,今天的美国也不是中国的未来。

脆弱的传统、快速发展的互联网以及庞大的消费基础这三大条件叠加在一起往往使中国的任何一个行业都可以走出完全不同于美国的曲线。公寓行业同样也将是如此。

第一,中国的公寓行业不会坐等REITS发展才能壮大,相反,VC、新三板、二级市场上市公司将在公寓企业的规模化和跨地区整合中发挥更显著的作用。EQR的发展已经清楚的表明,本地化属性的存在意味着全国性公寓企业的崛起必须依赖于资本和并购。

我们不太相信中国的公寓企业家们可以寄望于政府推动REITS发展才能实现这一目标,我们更愿意相信基于资本市场的、自发的、利益驱动的一级和二级市场并购将成为主流。在这一点,未来的两条路径是相对可预期的:其一,由VC主导的跨城市并购,一家或几家大型的VC机构会在不同城市选择不同的“选手”进行投资,之后进行整合;其二,由上市公司主导的跨城市并购,目前国内房地产类上市公司纷纷寻找转型的出路,可以预计将会通过股权收购的形式不断整合本地化的公寓行业,从而进军所谓的房屋资产管理市场。

第二,体验极差的传统普遍租赁、品牌化程度不高的公寓、正在上升的青年人租赁需求以及互联网的强势介入这四个条件带来的结果一定是中国青年公寓大迸发,而不是相反。

中美的这种差别会带来两个特色:其一,中国公寓品牌企业的崛起速度将更快。传统越弱,新业态发展越迅猛;传统越弱,互联网颠覆速度越快;这两点在其它领域都已经得到验证。其二,中国的公寓运营将更重,公寓本身是一个强运营、精细化管理的行业,尽管互联网会改变拿房端和出房端的效率,但更重要的是降低从拿房到出房的存货周期速度,这个必须依赖于高效运营,因此,中国的公寓企业必须渗透到更多环节,会更重,当然,越重,某种程度上,护城河也越深。

第三,集中于核心城市,这一点中国与美国完全相同。中国的城市人口结构和出租需求结构决定了一线城市永远是必进之地,原因在于三点:其一,需求集中,一线是人口流入的重镇且会持续增加;其二,人口和房屋存量的基数大,具备实现规模效应的“基础量”;其三,单价高,在成都市,虽然需求大,但是单价低,就像骑单车,在北京周转一圈相当于在成都周转三圈,所以,有单价的周转和规模才会意义。

2014年EQR公寓核心市场分布情况

中国公寓行业对比