金融业XBRL格式财务报告网页呈现质量分析

2015-12-30

金融业XBRL格式财务报告网页呈现质量分析

周凌燕,林锦如

(福建江夏学院会计学院,福建福州351220)

[摘要]2004年沪市鼓励上市公司报送XBRL格式报告,金融业成为第一批XBRL网络报告的实施者。之后为提高XBRL格式报告质量,我国相继出台通用分类标准和行业分类标准。但研究表明金融业XBRL格式报告在项目的漏报、错报和金额的漏报、错报存在较多错误,XBRL报告信息披露的市场效应并不显著。我们应总结XBRL在中国的实践经验,不断完善分类标准,提高实例文档质量和信息共享效果。

[关键词]XBRL;财务报告;质量分析;金融业

可扩展商业报告语言(XBRL)是能使财务信息在网络上传输交换的一种计算机语言,是处理会计信息的最新技术,实现了财务数据的集成和最大化利用。自16年前XBRL诞生时起,就获得了国际上许多交易所、会计师事务所和金融服务与信息供应商等机构的青睐,XBRL的技术规范和分类标准成为学术界研究分析的重点。我国上海证券交易所和深圳证券交易所在2004年开始XBRL试点,2005年要求沪市上市公司报送XBRL格式年报,成为第一个强制要求提供XBRL网络报告的国家。财政部2010年发布通用分类标准成为我国XBRL应用体系中的基础性分类标准,在此基础上,为满足特殊行业披露要求的扩展,财政部发布了石油天然气、银行业扩展分类标准。历经10年摸索,XBRL项目在中国初见成效,基于XBRL网络财务报告成为当前会计信息披露形式的主流,中国XBRL发展进入初级阶段的尾声,我们有必要通过研究XBRL网络财务报告质量对XBRL的应用作个阶段性总结评价。

一、文献回顾

(一)财务报告质量评价的理论基础

国外评估财务报告质量的方法可分为FASB模式(满足用户需求观)和SEC模式(保护投资者利益观)。美国财务会计准则委员会(FASB)发布的《会计信息的质量特征》中明确会计信息质量特征包括:针对决策的首要质量——相关性和可靠性,其中相关性又包括预测价值、反馈价值和及时性;交互作用的质量——可比性;针对用户的质量——可理解性;普遍性约束条件——成本效益原则和重要性。美国证券交易委员会(SEC)主席在《高质量会计准则的重要性》一文中提出诚信、透明、公允、可比和充分披露等特征为主要的质量要求。①FASB.SFAC.NO.1: Objeatives of Financial Reporting by Business Enterprises.November 1978.

我国学者葛家澍等结合FASB模式和SEC模式,提出“评价企业财务报告质量标准应包括:财务信息内容的质量和财务报表表述的质量两个部分。即相关性、可靠性(决策有用性)和透明度(保护投资人),其中透明性又具体表述为重要性、可比性、中立性、清晰性、完整性、充分披露、实质重于形式”。[1]阮中飞等引入因子分析与逻辑回归分析方法相结合,运用快速聚类的方法寻找分界点,确定了财务报告质量的评价区域。[2]我国《企业会计准则——基本准则》明确会计信息质量要求为:可靠性、相关性、可比性、可理解性、实质重于形式、重要性、谨慎性和及时性。

(二) XBRL网络财务报告质量评价的理论基础

聂萍等提出应从信息质量特征和网站适航性两大评价标准研究XBRL格式财务报告网页呈现质量,信息质量特征包括信息的实时性、完整性、易理解性、可比性和交互性,此外还应从网站页面效果、辅助功能设计、信息公开服务能力、信息披露的个性化等网站适航性评价网络报告质量。[3]潘琰等尝试构建一套由三个层次构成的实例文档质量标准体系,以一般会计信息质量标准为第一层次,第二层次包括如实转换性及其次级质量标准、技术合规性及其次级质量标准、安全保密性,将个性相关性、效率可比性、增强透明度列为第三层次。[4]

XBRL项目在我国发展近10年,其分类标准制定的研究成果颇多,而关于XBRL实施效果研究寥寥无几。笔者将以金融业为例,构建XBRL质量分析指标体系,分析其网页呈现质量和市场效应。

二、研究设计

(一)研究对象

我国金融类上市公司实现XBRL格式报告时间最长,银监会、财政部根据特殊行业披露要求,2011年12月发布《银行监管报表可扩展商业报告语言扩展分类标准》的通知。与其他行业相比,金融业XBRL格式报告实现平台和法律规范更健全,所能获取的实证数据更全面,研究分析金融业的网络财务报告质量的结论更科学有效。对金融业网络财务报告呈现质量的评价既是对我国10年来XBRL项目发展的总结,也为XBRL下一阶段建设指明方向。因此,选取沪深两市的银行、证券、保险及其他作为研究对象,由于中国人民保险集团、宁波银行的XBRL财务数据在两市中无法获得,我们剔除这两家研究对象,剩余52个研究对象。

(二)研究方法

1.描述性统计:提出分析假设前提,利用手工整理样本公司的XBRL格式和PDF格式财务报告,描述XBRL网页呈现质量。

2.事件研究法:研究事件发生前后,样本股票波动情况及异常收益率,用于检验事件发生前后股价变化对信息披露的反映程度。

(二)假设前提

研究金融业XBRL格式财务报告呈现质量,这是基于金融业PDF格式财务报告正确无误的基础上,对网络财务报告在资源共享、信息转换等功能的实现方面进行评价,因此假设:

(1)企业PDF格式财务报告信息是真实可靠、内容完整的; (2)企业PDF格式财务报告采用一致的会计政策; (3)企业PDF格式财务报告信息是按照交易或事项的经济实质进行会计确认、计量和报告; (4)企业PDF格式财务报告信息反映了与企业财务状况、经营成果和现金流量等有关的所有重要交易或事项; (5)企业PDF格式财务报告信息保持应有的谨慎,不存在高估或低估资产、负债、收益、费用。

(三)评价指标建立

XBRL是基于企业会计准则和计算机语言的结合,对其会计信息质量的评价不能脱离一般会计信息质量评价标准,《企业会计准则——基本准则》中对会计信息质量的要求同样适用于XBRL格式财务报告。结合XBRL技术特征和实现渠道,我们有必要扩展质量评价指标,笔者设置一般会计信息质量标准和特定质量标准。具体评价标准见表1。

其中,“如实转换”是指企业能完整、无误的实现PDF格式财务报告信息转换,这是XBRL格式财务报告实现数据可比、信息与用户决策相关等功能的前提条件。除如实转换指标外,其余评价指标与XBRL服务平台的设计有关,因此首先评价上海证券交易所和深圳证券交易所的XBRL服务平台,接着以2013年样本公司XBRL格式报告为例从财务报表项目的漏报、错报和金额的漏报、错报四个方面对XBRL财务报表的“如实转换”网页呈现质量进行评价,最后采用事件研究法揭示2009年至2013年XBRL报告披露市场反应,进一步验证其对会计信息质量的影响。

表1 XBRL网络财务报告网页呈现质量评价指标

三、金融业XBRL格式财务报表网页呈现质量分析

(一)上海证券交易所、深圳证券交易所XBRL上市公司信息服务平台设计质量分析

1.XBRL上市公司信息服务平台设计质量分析。根据上述XBRL财务报告质量评价标准,剔除如实转换指标,对上海证券交易所和深圳证券交易所XBRL信息服务平台设计质量评价如表2所示。

2.XBRL上市公司信息服务平台总体情况。如表2分析,上海证券交易所和深圳证券交易所的XBRL服务平台总体评价如下: (1)服务平台不能保证XBRL格式报告的可靠性,财务信息仍以PDF版本为准; (2)两个证券交易所均提供了主要财务信息,能满足信息用户的基本查询需求,但无法在深证证券交易所查询到所有者权益变动表、信息披露等信息; (3) XBRL格式的季报、半年报、年报齐全,利于展现财务数据的动态变化; (4)上海证券交易所XBRL服务平台不能实现不同上市公司的数据比较,可比性受限。两市数据分析仅限于简单比较,未能实现进一步的统计分析; (5)没有以安全为目标的HTTP通道,可能被网络黑客篡改财务信息。

(二)金融业XBRL财务报表质量分析

如前所述,两市不对XBRL格式报告的准确性提供保证,财会[2014]9号文件注明报告企业对其编制的XBRL财务报告免于承担会计责任,相关会计师事务所和注册会计师免于承担审计责任。①中华人民共和国财政部会计司.关于做好2014年企业会计准则通用分类标准实施工作的通知,2014-01-22.我们需要对样本公司XBRL格式报告的准确性作研究,即评价“如实转换”这一质量特征。笔者手工收集数据研究样本公司的2013年PDF格式和XBRL格式财务报告,包括资产负债表、利润表、现金流量表和所有者权益变动表,共计416份。

表2 XBRL上市公司信息服务平台设计质量分析

1.按行业分析。银行XBRL格式报告四种错误类型均有发生,但项目漏报错误最多。股份制商业银行XBRL格式报告错误总量最大,户均错误13.3;地方性商业银行XBRL报告错误总量为13,户均错误4.25;国有商业银行户均错误10.4。证券业XBRL格式报告户均错误数量较银行业少,错误多集中在报表项目漏报。保险及其他XBRL格式报告错误主要为项目漏报,尚未发现项目错报、金额错报、金额漏报(见表3)。

格式下财务报告错误统计表表3 金融业2013年度XBRL

2.按错误类型分析。(1)报表项目漏报问题严重。如工商银行2013年度XBRL格式资产负债表漏报了以公允价值计量且其变动计入当期损益的金融资产、应收款项类投资、在建工程、以公允价值计量且其变动计入当期损益的金融负债、存款证;南京银行PDF现金流量表中的向其他金融机构拆入资金净减少额在XBRL格式报告中未能体现。(2)存在少量项目错报现象。如平安银行XBRL格式资产负债表中长期待摊费用在PDF格式报告中没有该项目;工商银行XBRL格式资产负债表中无形资产在PDF格式报告中未列示。(3)金额漏报错误较多,如农业银行合并股权权益变动表中漏报了对所有者(或股东)的分配。招商银行PDF格式现金流量表中拆入资金及卖出回购金融资产款净增加额为10 528,XBRL格式报告中此项金额未填。(4)核对的416份报表中仅发现5个金额错报。如建设银行PDF格式现金流量表中分配股利支付的现金为67 044,XBRL格式报告中此项金额为74 589;平安银行PDF格式资产负债表交易性金融资产金额为10 421,XBRL格式报告中此项金额为13 818;国元证券XBRL格式报告中经营活动产生的现金流入小计计算错误。

3.按报表类型分析。(1)现金流量表错误总量最多。现金流量表的错误多集中在报表项目漏报,如XBRL格式现金流量表缺少融资租赁的净增加额、拆出资金及买入返售金融资产净增加额、再保业务产生的现金净额、保户储金及投资款净减少额等项目。(2)资产负债的错误情况比较集中,以公允价值计量且其变动计入当期损益的金融资产、商誉、在建工程项目漏报较多。PDF格式财务报表中列示的“以公允价值计量且其变动计入当期损益的金融资产”在XBRL格式资产负债表列示为“交易性金融资产”,一些银行的XBRL格式报告中“交易性金融资产”项目为0,而PDF格式报告中“以公允价值计量且其变动计入当期损益的金融资产”项目不为0。兴业银行、中国平安、国元证券等企业在PDF格式报告中列示的“商誉”在XBRL格式报告未列示,浦发银行、工商银行等在PDF格式报告中列示的“在建工程”在XBRL格式报告未列示。此外,一些行业科目在XBRL格式报告中也未列示,如应收分保合同准备金、发放垫款及垫款、卖出回购金融资产款、分类为贷款和应收款类的投资等。(3) XBRL格式利润表内容与PDF格式利润表差别不大,但XBRL报告中多以合计数出现,填列内容不如PDF报告详细。(4)绝大多数银行PDF格式所有者权益变动表中的“外币报表折算差额”不为0,但XBRL格式报告中无该项内容。少数银行将PDF报告中的“外币报表折算差额”填列在XBRL报告中的“其他”,一些银行未处理“外币报表折算差额”项目(见图1)。

图1 各类报表错误统计

四、金融业XBRL格式报告披露的市场反应

(一)模型构建

1.选用年报披露前60个交易日作为估计期窗口期,即[-60,-2];市场效应观察窗口期为[-2,+2],即年报披露前后2个交易日。

2.计算在估计期内[-60,-1]的股票i的个股收益率Rit=,其中Pi,t表示股票i在t日的收盘价。

4.基于CAPM模型的预期收益率ERit=αi+ βiRmt+εit,其中αi表示回归截距,εit表示回归残差。

5.计算异常收益率ARit= ERit-(αi+βiRmt),窗口期内累计异常收益率,其中t∈(t1,T)。

6.统计检验。

CAR =α+β1XBRL +β2GROW +β3UE +ε

其中,XBRL表示本节研究两市XBRL信息披露的市场反应程度,该变量为虚拟变量,实施前XBRL值设为0,实施后XBRL值设为1。

GROW表示公司成长性。本文采用样本公司主营业务收入增长率来衡量。

UE表示意外盈余,UE = EPSt-EPSt-1。

(二)实证分析

1.CAR描述性统计。由于XBRL格式年报需在次年披露,通过上述CAR模型计算出52个样本公司2009年至2013年XBRL财务报告披露事件日的累计异常收益率,接着运用SPSS17.0统计软件对CAR进行描述性统计(见表4)。在窗口期间,XBRL格式信息披露后的累计异常收益率均比披露前高,可见XBRL实施对金融业上市公司股票异常收益率产生了一定的影响。

表4 2009—2013年XBRL披露前后CAR描述性统计

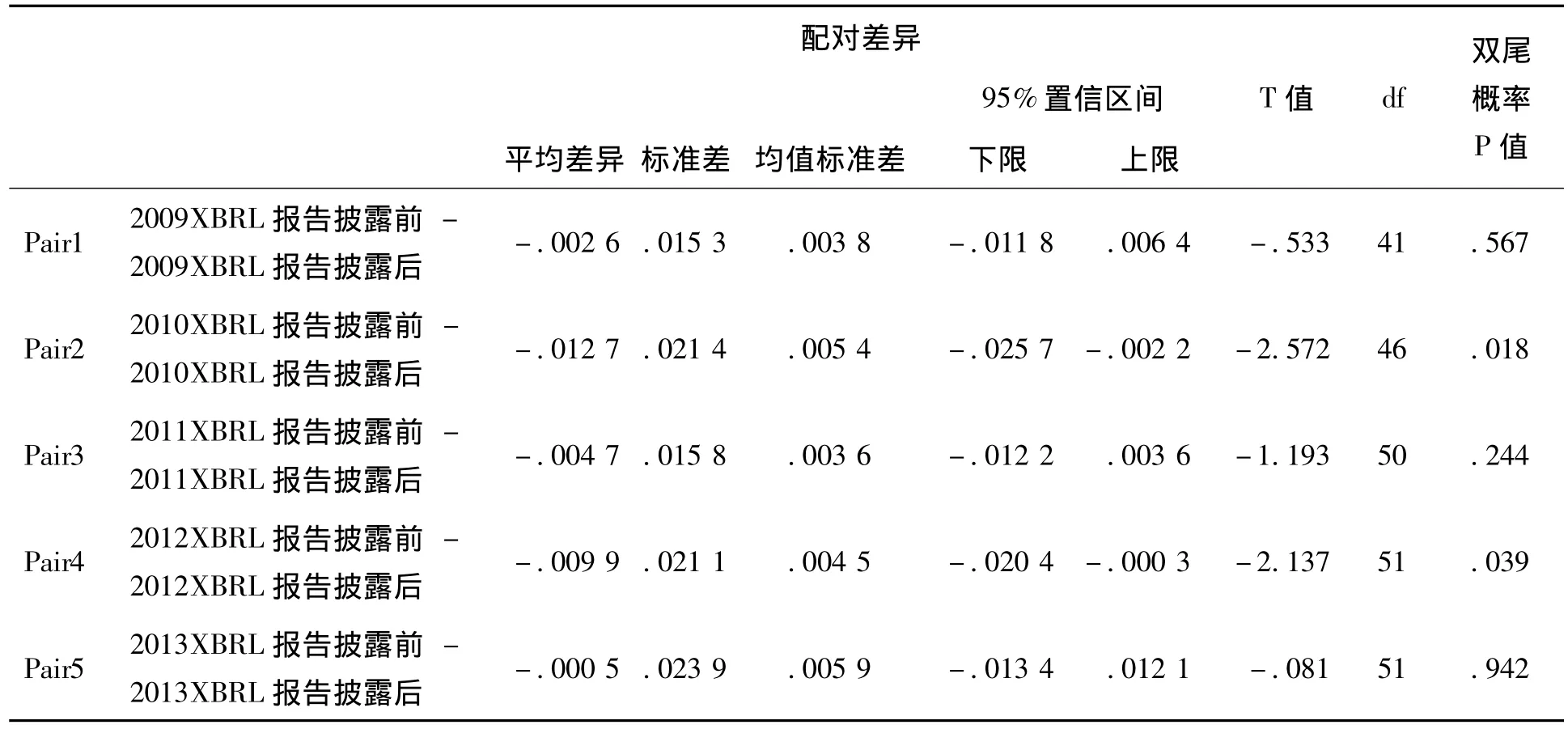

2.CAR显著性检验。影响CAR的因素很多,我们采用配对T检验推断XBRL和CAR的平均值是否存在显著差异。表5表明,在显著水平α为0.05时,XBRL信息披露与CAR的线性相关程度较弱。从表6看出,t检验统计量观测值对应的双尾概率P值远大与显著水平α,我们推断XBRL披露前与披露后的CAR没有显著的差异。

表5 XBRL信息披露前后CAR的简单相关系数及检验

表6 XBRL信息披露前后两配对样本t检验结果

3.由表7中的相关系数值可知,各相关因素之间两两存在线性关系。表8中的XBRL的P值为0.074,大于显著水平α,即XBRL信息披露具有市场反应效应,回归分析结果表明CAR值受公司成长性(GROW)、意外盈余(UE)和XBRL指标的影响,但XBRL对CAR的影响并不明显(见表7、表8)。

表7 各因素的相关系数

表8 2009—2013年CAR回归分析

五、结论及展望

以两市金融业为样本,运用描述性统计和事件分析法对XBRL报告网页呈现质量及市场反应进行研究,研究结果显示XBRL格式报告信息披露存在较多错误,且市场反应并不显著。

1.XBRL平台功能尚未完全开放。目前两市均鼓励上市公司报送XBRL财务报告,但XBRL平台仅实现XBRL财务数据的简单比较,一些个性化功能未能体现,如自动交换并摘录财务信息、信息按需统计分析等。

2.两市XBRL平台均申明“XBRL实例文档中披露的信息仅供参考,请以PDF版本为准”。财会[2014]9号表示“相关企业对其编制的XBRL财务报告免于承担会计责任,相关会计师事务所和注册会计师免于承担审计责任”,①中华人民共和国财政部会计司.关于做好2014年企业会计准则通用分类标准实施工作的通知,2014-01-22.这些免责条款让XBRL报送者不必为XBRL格式报告的信息质量提供保障。此外,当前XBRL数据信息的使用者多为外部信息使用者,数据报送企业具有报送义务,未能享受到降低信息交换成本、提高报表编制效率等好处,这种权利与义务不对等的状况也导致XBRL报送者不关心财务信息的准确性和完整性,而劣质的XBRL财务信息会使使用效果大打折扣。

3.分类标准是XBRL的核心元素,它要定义各项财务报表元素的关联性、位置、名称,还要反映会计准则,XBRL分类标准的制定和实施关系到财务报表科目和金额的准确性。为提高金融业XBRL财务报告质量,我国在2009年颁布了《金融类公司分类标准》,2011年12月出台了《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》。目前分类标准的实施仍处于初始阶段,应用效果有待检验,我们要不断总结实施效果,进一步完善分类标准。

XBRL格式报告信息披露的实证分析仅对2009—2013年CAR笼统回归分析,随着我国XBRL分类标准的实施,为深入研究XBRL信息披露的市场反应年度差异,可以进一步研究每年CAR回归分析,检验XBRL披露效果是否递增。

[参考文献]

[1]葛家澍,陈守德.财务报告质量评估的探讨[J].会计研究,2001 (11) : 9-18.

[2]阮中飞,吴应宇.上市公司财务报告质量评价区域的确定[J].财会月刊,2008 (14) : 36-37.

[3]聂萍,周戴.基于XBRL环境网络财务报告网页呈现质量实证研究[J].会计研究,2011 (5) : 8-14.

[4]潘琰,林炎滨.XBRL财务报告质量体系构建之思考[J].福州大学学报:哲学社会科学版,2012 (5) : 37-45.

(责任编辑陈蒙腰)

An Analysis of the Quality of Financial Industry XBRL Network Reporting

ZHOU Ling-yan,LIN Jin-ru

(Accounting College,Fujian Jiangxia University,Fuzhou 351220,China)

Abstract:In 2004 Shanghai Stock Exchange encouraged listing corporations to submit reports in XBRL format,and the financial industry became the first XBRL network report implementer.To improve the quality of XBRL report,China has successively promulgated the universal classification standards and industry classification standards.But research shows that there are more errors about financial reports in XBRL format,such as project omission,project misstatements,amount omission,and amount misstatements.And the market effect of XBRL information disclosure is not obvious.We should summarize the experience of XBRL implementation,constantly improve the classification standards,and improve the quality and effect of the instance document information sharing.

Key words:XBRL; financial report; quality analysis; the financial industry

[作者简介]周凌燕(1981—),女,福建宁德人,讲师,硕士,主要从事管理会计、财务管理研究。

[基金项目]福建省中青年教师教育科研项目(JBS14218)

[收稿日期]2014-06-11[修回日期]2014-09-30

[中图分类号]F 426.8

[文献标识码]A

[文章编号]1008-889X (2015) 02-59-08