高校饭堂财务分析方法探讨

——以广东某高校为例

2015-12-30范良导

范良导

高校饭堂财务分析方法探讨

——以广东某高校为例

范良导

本文以广东某高校为例,介绍了该校饭堂财务分析的具体方法。结合2013年——2014年该校饭堂的经营成果,分别从销售利润率、成本利润率、销售毛利率、主要直接成本项目比重变动情况、经营收入变动情况等五个方面进行财务分析,并与同行业均值进行对比,提出了可行的合理化建议。

高校饭堂;财务分析方法;探讨

目前,我国高校饭堂的经营方式一般有:学校自已经营和对外承包经营两种方式。不论采用那种经营方式,高校饭堂跟其他餐饮企业都有很大的不同之处:它不能以营利为主要目的,而是以服务师生、注重食品卫生安全为已任。因此,它与一般餐饮企业在财务分析的指标设计上有所不同。本文从高校饭堂自营角度出发,以广东某高校为例,对该校2014年饭堂财务分析方法进行探讨。

一、基本情况评述

(一)学校有8间饭堂,统一管理,半独立核算。分别是:本部校区西区饭堂、东区饭堂、西餐厅,北院校区北院1号、2号饭堂,河滨校区河滨1号、2号饭堂以及同济校区饭堂。

(二)2014年饭堂实现营业收入21,471,628元,小卖部销售收入1,269,550元,合计22,741,178元;饭堂经营成本15,784,651元,小卖部销售成本1,094,517元,经营费用4,664,657元,成本费用合计21,543,828元,全年收支对比节余1,197,349元,比去年减少了48.36%。2014年销售毛利率为26.49%、销售利润率为5.58%、成本利润率为7.59%;分别比去年同期减少了2.36%、4.78%和6.97%。

二、从盈利能力的视觉进行对比分析:销售利润率、成本利润率、销售毛利率

(一)销售利润率分析

销售利润率是销售利润与销售收入之比率。它表明每销售一百元产品的获利能力。2014年饮食中心销售利润率为5.58%,2013年为10.36%;2014年同比减少了4.78%。以2014年饭堂营业收入21,471,628元计算,减少利润1,026,348元。而同期社会上餐饮市场销售利润率(税前)在10%以上,建议饭堂增收节支,特别是增加经营收入,努力提高销售利润率。

(二)成本利润率分析

成本利润率是销售利润与经营成本之比率。表明每投入一百元经营成本的获利能力。2014年饮食中心成本利润率为7.59%,2013年为14.56%,同比减少了6.97%。

以2014年饭堂经营成本15,784,651元计算,减少利润1,100,190元。而同期社会上餐饮市场成本利润率在20%以上,特别是建议饭堂降低采购成本和经营成本,努力提高成本利润率。

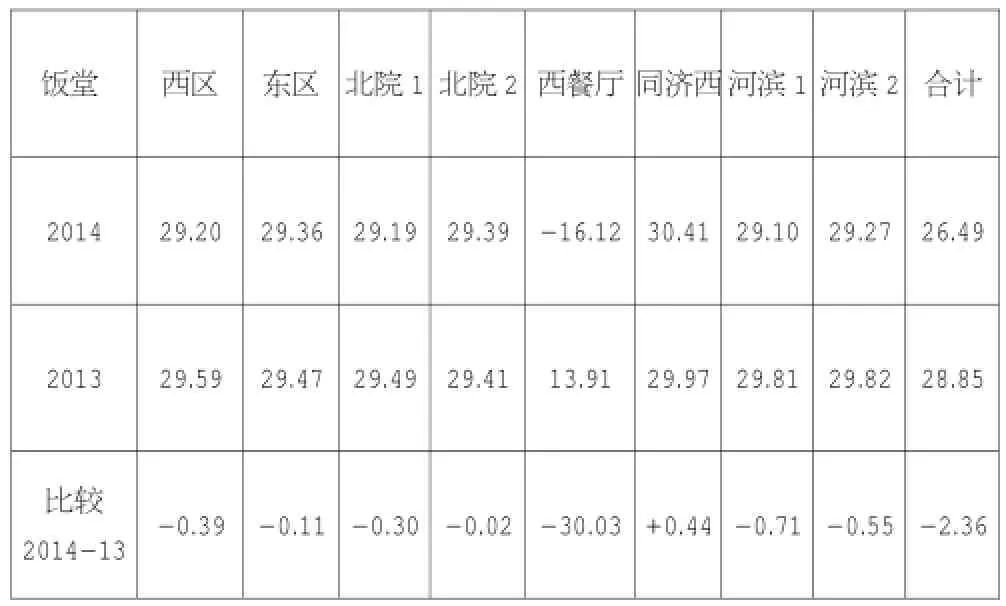

(三)8间饭堂销售毛利率分析

单位:%

销售毛利率是销售毛利额与销售收入之比率。从上表分析可知:

(1)2014年饮食中心的毛利率为26.49%,2013年为28.85%;2014年比去年同期减少了2.36%。根据我校实际情况,饭堂销售毛利率控制在29%-30%为佳。

(2)2014年八间饭堂中,同济饭堂毛利率最高为30. 41%,比去年同期增加了0.44%;西餐厅最低为-16.12%,比去年同期减少了30.03%。

(3)2014年八间饭堂中,除了同济饭堂,销售毛利率与去年比均有所减少,但较为均衡,都超过了29%,属于比较合理的水平。

(4)西餐厅帐面销售毛利率为-16.12%,比去年同期减少了30.03%。但是,如果加上学校二级学院工作餐30万元,其实际销售毛利率为4.86%。根据过去多年经验,西餐厅销售毛利率多为10%-15%之间。故西餐厅销售毛利率仍有10%左右的上升空间,仍有潜力可以挖掘。

而同期,社会上餐饮市场销售毛利率在40%以上,但是,考虑到高校饭堂不能以营利为主要目的,它以服务师生为已任,重在服务质量和食品安全。建议饭堂销售毛利率维持在28%--30%为宜。

三、高校饭堂财务分析方法的两个特别考虑:主要直接成本项目比重变动情况分析、经营收入变动情况分析

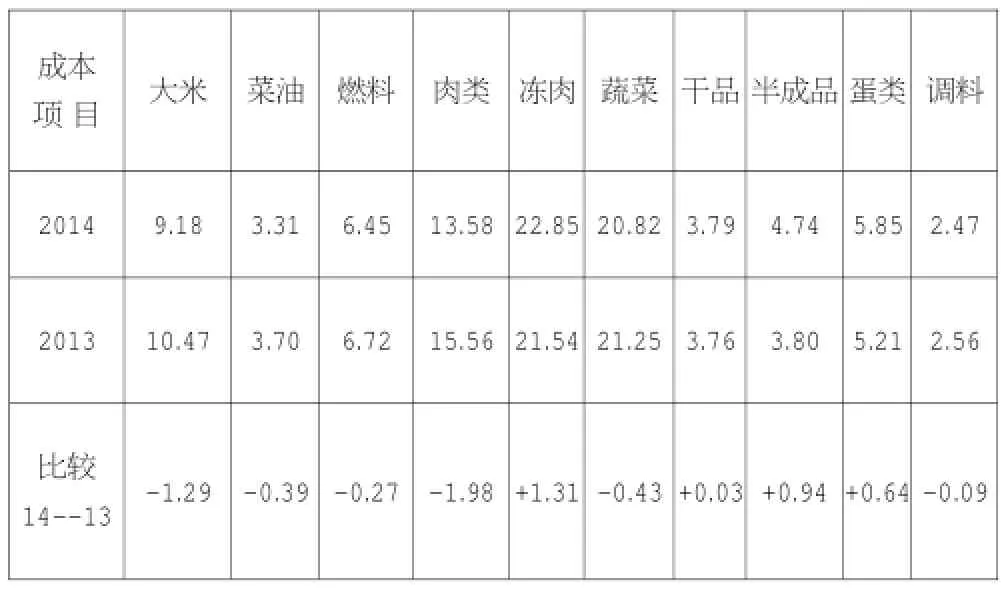

(一)10个主要直接成本项目比重变动情况分析

单位:%

从上表分析可知:

(1)2014年,10个主要成本项目比重较上年增加的有4个:冻肉增加了1.31%、半成品增加了0.94%、蛋类增加了0.64%、干品增加了0.03%。比重较去年增加的品种多了一个,但增加幅度都不大。

(2)2014年,10个主要成本项目比重较上年减少的有6个:肉类减少了1.98%、大米减少了1.29%,蔬菜减少了0.43%、菜油减少了0.39%、燃料减少了0.27%、调料减少了0.09%。比重较去年减少的品种少了一个,但减少幅度都不大。

(3)2014年,主要成本项目比重较上年同期增、减幅度都较小:冻肉增加了1.31%,肉类减少了1.98%,其他品种的比重变化更小,比较正常稳定。

(4)2014年,主要成本项目占比前五位的分别是:冻肉占22.85%、蔬菜占20.82%、肉类占13.58%、大米占9.18%、燃料占6.45%,排列顺序与去年一样,“五项”合计占72.88%。2013年主要成本项目占比前五位的是:冻肉占21.52%、蔬菜占19.52%、肉类占15.96%、大米占12.24%、燃料占7.13%,“五项”合计占75.54%,2014年“五项”合计比上年同期减少了2.66%。

建议:严把物资采购关,重点关注大宗物资的市场动向,节约经营成本。

(二)8间饭堂经营收入变动情况分析

单位:万元

从上表分析可知:

(1)2014年,饮食中心的经营收入为2,147.2万元,同比减少了91.9万元(或同比减少了4.10%)。

(2)2014年,只有西餐厅的经营收入增加了28.5万元。其余饭堂经营收入都相应有所减少,而且有3间饭堂减少幅度较大,超过了10%:河滨2号饭堂减少了13.25%、同济西减少了13.15%、北院1号减少了12.54%。

(3)2014年,有7间饭堂的经营收入同比减少:河滨2号饭堂减少了31.8万元、北院1号减少了28.8万元、同济西减少了24万元、河滨1号减少了13.5万元、北院2号减少了11.6万元、东区减少了7.7万元、西区减少了3.1万元。

(4)从帐面上看,西餐厅的经营收入增加了28.5万元,如果加上二级学院工作餐30万元,实际经营收入增加了58.5万元。(或增加了54.42%)。西餐厅的经营收入增加较大,但销售毛利率并未同比例增加,可否适当提高西餐厅销售毛利率。

建议:从纵向对比分析可知,2014年饭堂经营收入,与去年同期相比减少了将近100万元,应大力增加饭堂经营收入。

四、总结与建议

我国高校饭堂财务分析方法要符合自身的特点,其中,用运对比分析的方法;主要通过分析高校饭堂的盈利能力,关注饭堂的直接成本项目变动以及经营收入变动。通过对高校饭堂的财务分析,找出差距与不足,重点是挖掘潜力,增收节支,就能更好地促进饭堂经营管理、提高效益。以服务学校、服务师生为已任,确保学校食品卫生安全和服务质量,为我国高校健康稳定发展作出贡献。

[1]臧超.财务分析在企业财务管理中的具体应用.现代商业,2013.18 .

[2]魏文君.石油企业财务分析特点刍议.财会通讯,2009.12.

(作者单位:佛山科学技术学院计财处)