内部资本市场、企业特征与融资约束

2015-12-30邵金金重庆大学经济与工商管理学院重庆400044

■ 邵金金(重庆大学经济与工商管理学院 重庆 400044)

引言

MM理论认为完美资本市场条件下企业投资决策与融资无关。但是市场是不完美的,信息不对称使得外部融资成本远高于内部融资成本,企业被迫严重依赖于内源融资,因此可能放弃净现值为正的投资项目。这就是所谓的融资约束问题(Fazzari et al.,1988)。融资约束会造成企业投资不足、融资行为及资本结构扭曲、财务风险提高、缩减股利分配等结果,严重影响企业财务运行效率和公司价值。

构建集信息交换、财务协同、融资关联与一体的内部资本市场一直被认为可以作为外部资本市场的有效替代,国外一些研究已经表明企业内部资本市场可以有效缓解融资约束困境。内部资本市场的总部拥有剩余控制权,因而内部资本市场在信息交换、监管监督和业务交易等方面具有明显优势,不仅可以避免在外部资本市场融资的潜在交易风险,还可以避免外部资本融资导致股东、债权人增加带来的代理成本的增加(邵军,2008),因而内部资本市场的融资成本低于外部资本市场,可以有效缓解企业融资约束。

文献与研究假设

内部资本市场这一概念最早是由Alchian和 Williamson(1970)提出来的,我国学者从1990年左右开始关注这一问题,研究的热点就集中在内部资本市场的融资功能。

企业合并增加了企业规模,形成企业集团可以增加企业的借债规模,企业集团的价值从中得到提升,集团内企业融资情况得到改善,融资约束情况得到缓解(Fluck和Lynch,1999;Lewellen,1971)。合并的集团总部拥有剩余控制权,可以进行内部资本配置,依附于企业集团的上市公司面临的外部融资约束较低(邵军、刘志远,2008;银莉,2010)。这一现象被周传丽(2010)归结为“多钱效应”,即多个企业联合可以获得更多的外部资本。

Coase(1937)在对企业性质的基石性研究中指出:企业组织(有形之手)之所以能够替代市场组织(无形之手),根本在于企业内交易成本低于市场间交易成本。外部融资成本高于内部融资成本,差额主要来自于外部融资引入过度的股东和债权人带来的代理成本,同时内部资本市场可以避免外部资本市场带来的潜在风险,更有效地配置资源(Matsusak等,2002)。内部资本市场的资源配置功能在国外一些实证研究中得到证实,Gopalan,Nanda和Seru(2007)收集了印度企业的相关数据,研究发展集团内部的资金借贷主要是资金富裕企业向资金缺乏企业输出。Stein(1997)认为,由于公司总部拥有剩余控制权,比外部投资者有更大的激励和更大的权力进行优秀项目的挑选,将有限的资本分配到最具效率的项目上。以上的研究被归类为“活钱效应”,即内部资本市场可以通过有效的资源配置实现融资约束的缓解。

表1 主要变量的描述性统计

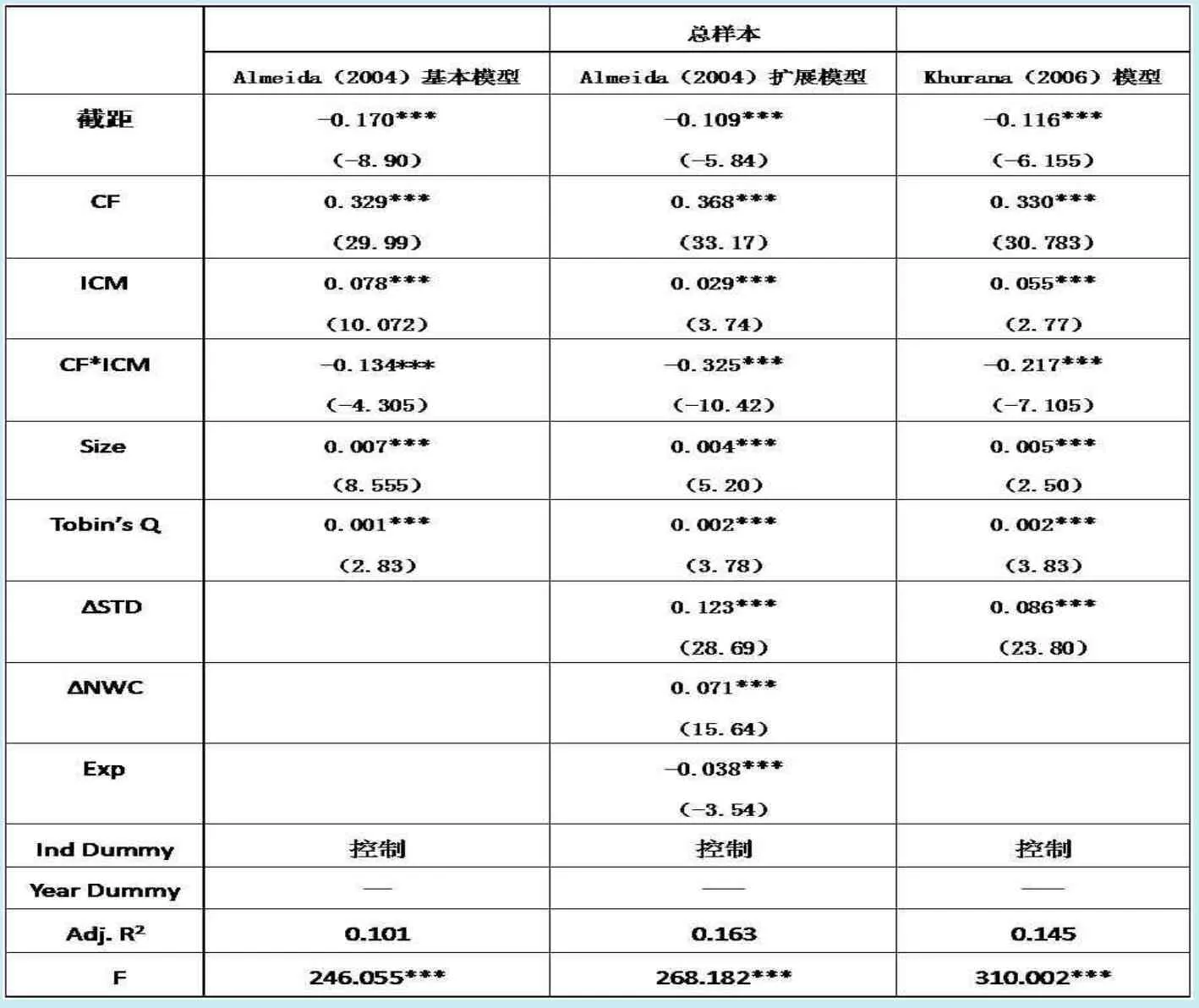

表2 内部资本市场对企业融资约束影响的回归结果

表3 内部资本市场子项目对融资约束影响的回归结果

表4 产权对内部资本市场缓解融资约束效应的影响

企业集团化发展衍生出了一个融资平台,在此平台内,集团分部在信息交换、寻找交易对象等方面拥有优势,可以较低的成本获取资金,并基于上述的“多钱效应”和“活钱效应”,提出本文的基本假设:

H1:内部资本市场可以缓解企业融资约束,即内部资金往来规模越大的企业面临的融资约束越小。

市场上经常用不同的标准对公司经营加以区分比较,常用的区分标准有企业产权性质、企业规模、行业标准、成长性等,不同特征的公司经营具体情况不同,面临的融资情况也不同,相应地,内部资本市场对其融资约束的缓解效应也不尽相同。

就产权性质来说,我国仍处于经济转型时期,企业发展仍然面临着体制的约束,政府保护和支持国有企业,国有企业存在预算软约束。商业银行等金融机构尽管已实现市场化的独立运作,但其信贷决策仍受到政府干预,信贷配给倾向于国有企业。国有企业通常能够在商业银行获得较多的资金支持,对商业信用等其他渠道资金依赖不强。因此我国不同产权的企业中,国有企业融资渠道较为畅通,而民营企业资金不足,融资渠道狭窄是制约其发展的重要问题。据此提出本文的第二个假设:

H2:内部资本市场对融资约束的缓解在民营企业表现显著,在国有企业不显著。

Gibrat(1931)提出的Gibrat定律指出,企业成长与企业规模无关。但其后越来越多的研究表明企业成长存在“规模依赖”,企业规模越大成长率越低,同时企业的成长也会促使企业规模的增加,而在企业规模增加的过程中,融资是一个关键性的因素(李洪亚,2013)。银行在信贷过程中需考虑风险问题,大型企业由于其信用等级较高,资产抵押性强,偿债能力强,更容易受到商业银行的青睐。中小企业产品单一,项目风险较高,可抵押资产不多,被商业银行拒之门外;另一方面,中小企业一般正处于成长期,资金需求量较大,在外部融资渠道不畅的情况下需要转而向内部市场寻求帮助,那么集团内部资本市场提供的融资平台就成为中小企业寻求融资的重要平台。据此本文提出第三个假设:

H3:内部资本市场对融资约束的缓解在中小规模企业表现显著,在大规模企业不显著。

研究设计

(一)样本与数据

本文选取中国沪、深市场2003-2012年所有A股上市公司样本。企业产权的划分以实际控制人为标准,企业规模以当年资产的资产对数为标准。将2003-2007年界定为上升期,将2008-2012年界定为调整期。所有公司层面的数据来源于CSMAR,宏观经济数据来源于《中国统计年鉴》。

对所取得的样本数据进行处理:剔除金融类行业上市公司样本;剔除ST、*ST公司样本;剔除数据不全的公司样本;剔除财务数据异常的公司样本,最终得到10970个观察样本。

(二)模型及变量定义

本文采用Almeida et al.(2004)提出的“现金—现金流”模型,为保证结果的稳健性,同时使用了Almeida等(2004)提出的基本模型和扩展模型,以及Khurana et al.(2006)提出的修正模型。三者的区别在于控制变量不同:Almeida等(2004)基本模型控制变量只有Size、Tobin`s Q,扩展模型中包括下述所有控制变量,Khurana et al.(2006)修正模型控制变量有Size、Tobin`s Q 和△STD。具体形式如下:

△Cashholdingit是现金及现金等价物当年增加额。Ait-1代表企业上年末总资产。CFit是经营性现金流量。CFit的系数代表融资约束敏感度,其为正时代表存在融资约束,并且数值越大,表示融资约束程度越大。ICMit代表企业的内部资本市场,用关联方应付和应收金额总额除以上一年末总资产衡量。本文主要关注CFit与ICMit的交乘项系数,显著为负则代表内部资本市场的资金往来降低了企业融资约束水平。因此预期β2的符号为“-”。Size代表企业规模,用当年总资产的自然对数表示;△STD代表短期流动负债的增加额;△NWC代表非现金的营运资本增加量;Exp代表公司当年资本支出;Tobin`s Q代表公司成长机会。

研究结果与分析

(一)描述性统计

表1列示了总样本各主要变量的描述性统计结果。其中,自变量内部资本市场与上一年末总资产比例(TC)的均值为6.8%,中值为2.62%。

(二)实证结果分析

为了检验内部资本市场对企业融资约束的影响效应(假设1),本文运用“现金—现金流”模型进行了多元线性回归。被解释变量为△Cashholdingit/Ait-1,结果见表2。

从表2的结果来看,各模型中企业的现金—现金流敏感度为正,面临着明显的融资约束;CF与ICM交乘项的系数均显著为负,说明随着企业内部资本市场资金量的增加,企业的现金—现金流敏感度降低,企业的融资约束得到缓解。假设1得到验证。

本文选取的“内部资本市场”用关联方应付和应收金额总额来衡量,由两个部分组成:一个是资金的收入,另一个是资金的付出,这两个项目对企业的资金流向影响不同,缓解融资约束的效果也不会相同。本文对此做了简单的回归分析,结果见表3。

从表3来看,内部资本市场两个方向的资金对融资约束的影响效果不相同,应付资金组的CF*ICM的系数显著为负,可以有效缓解融资约束。应收资金组的CF*ICM的系数为负,但并不显著,不能有效影响融资约束。内部资本市场中能够有效缓解融资约束的是资金量的流入。

表5 企业规模对内部资本市场缓解融资约束效应的影响

本文以产权性质和企业规模对企业进行了划分,研究内部资本市场对融资约束的缓解效应在不同产权和不同规模企业中的区别,结果见表4和表5。

表4的结果表明,不同产权性质的企业均面临着明显的融资约束,CF的系数均显著为正,但民营企业的CF系数明显大于国有企业的系数,从一定程度上表明民营企业面临的融资约束更严重。同时,表4中民营企业样本的回归结果显示,CF*ICM的系数均显著为负,表明民营企业对商业信用的使用能够有效缓解融资约束。但在国有企业样本中,CF*ICM的系数为正或者不显著,说明在国有企业中商业信用未能有效发挥缓解融资约束的作用。假设2得到证实。

从表5的结果来看,不同规模的企业CF系数均为负,均面临着融资约束,与产权性质类似,小规模企业面临的融资约束更严重。从CF*ICM的系数结果来看,两组数据的CF*ICM的系数均为负,但只有小规模企业的CF*ICM系数显著为负,大规模企业的系数结果不显著,表明小规模企业中内部资本市场可以显著缓解融资约束,而在大规模企业中,内部资本市场对融资约束没有显著的影响,大规模企业可能有其他更畅通的融资渠道。假设3得到证实。

综上,本文研究了内部资本市场对融资约束的缓解效应,结论如下:内部资本市场降低企业“现金—现金流”敏感性,缓解企业融资约束,起主要作用的是资金流入;内部资本市场对融资约束的缓解作用在民营、小规模企业中表现明显,而在国有、大规模企业中的影响几乎不存在。对于企业如何主动积极地利用内部资本市场来缓解融资约束,具有重要的启示作用。

1.张纯,吕伟.机构投资者、终极产权与融资约束.管理世界,2007(11)

2.祝继高,陆正飞.融资需求、产权性质与股权融资歧视— 基于企业上市问题的研究.南开管理评论,2012(4)

3.李洪亚,史学贵,张银杰.融资约束与中国企业规模分布研究—基于中国制造业上市公司数据的分析.当代经济科学,2014(2)