“营改增”对银行业的影响

——利润视角的分析

2015-12-29陈金婷李妹柔

陈金婷 李妹柔

“营改增”对银行业的影响

——利润视角的分析

陈金婷 李妹柔

银行业在我国经济发展的过程中起到了相当重要的作用,而目前我国银行业实行的是营业税税制,随着改革的深入进行,我国银行业将被纳入营业税改征增值税的试点范围。本文综合我国具体国情,从利润角度出发,探讨“营改增”对银行产生的影响,以期对银行业的“营改增”起到一定的推动作用。

银行业;营改增;利润

一、引言和文献综述

根据国务院的统一部署,2015年底前“营改增”将全面覆盖银行业。关于我国银行业“营改增”的探讨,国内很多学者提出了自己的看法。黄卫华认为目前我国商业银行营业税税基偏大,实际税负偏高,“营改增”应当从减轻银行的税负出发进行改革;李瑞波认为从税收中性的角度,我国银行应当采用一般计税方法,对不同类型的收入划分征收、免税范围,这样才能根据银行业的实际情况,降低“营改增”改革成本和改革收益;严学娜从税基确定、计税方式、适用税率、抵扣模式、税收归属五个方面进行研究,试图描绘出一条具体的营改增路径;刘天永依据财政部颁发的营改增试点方案对北京市的保险、银行等金融企业进行了税负调查,认为银行若使用目前的试点方案,其税负不降反增。

笔者认为,对于银行业而言,增值税能给其带来营业税没有的一些典型优惠,例如增值税进项税额可以进行抵扣、避免二次课税、出口服务退税等。“营改增”这项税制改革的目的并不是单独针对银行业本身,而是为了进行合理的结构性减税,通过“营改增”减轻银行下游企业的税负,优化总体税制结构。但是,“营改增”究竟会对银行本身产生什么样的影响,本文将从利润的角度出发,分析“营改增”带给银行的积极或消极影响。

二、利润视角下“营改增”对银行业的影响分析

银行后期固定资产投资少,若进行“营改增”,固定资产可以抵扣的进项税额不多,因此,不同于其他行业,银行业“营改增”改革中,应不只对购置固定资产这类典型业务计提进项税。考虑到目前银行主要是对贷款利息收入课征营业税,故而本文考虑在贷款利息收入基础上扩大进项税抵扣的税基。而且,从会计核算上看,营业税计入营业税及及附加将最终减少利润总额。营改增后,增值税的数额不再直接参与利润总额的计算,但对城市维护建设税和教育费附加产生影响。

基于此,着眼于利润视角下银行业“营改增”影响的分析需要,特提出如下假设:

1.为了保持增值税的一致性,假设在税制改革中,按照一般计税法以及17%的增值税税率计算;

2.以银行业“营业总收入”为基础计提增值税。营业总收入包括利息净收入、手续费及佣金净收入、公允价值变动损益、投资收益以及汇兑损益,其中:利息净收入为利息收入与利息支出的净差额,手续费及佣金净收入为手续费及佣金收入及手续费及佣金支出的净差额;

3.不考虑消费税的影响;

4.利润越高,说明银行的获利能力越强。

(一)基于会计处理的分析

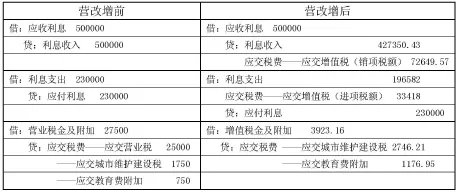

假设W银行为一般纳税人,一月份取得贷款利息收入500000元,发生利息支出230000元,银行业“营改增”前后会计处理(利润视角)变化对比,如下表1所示:

表1 银行业“营改增”前后会计处理(利润视角)变化对比表

可以看出,“营改增”对银行利润影响主要体现在利息收入、利息支出、营业(增值)税金及附加上。具体而言:

1.从利息收入上看,营改增前,银行缴纳的营业税为价内税,故利息收入为银行贷款所取得的全部收入500000元;营改增后,银行缴纳的增值税属于价外税,银行获得的贷款利息收入为含税价款,所以要将价税分离后的收入427350.43元作为利息收入,因此“营改增”导致利润表上的利息收入减少72649.57元,减少的金额正好为利息收入计提的增值税销项税额;

表2 银行业“营改增”前后利润表各项目变动情况对比表

从上表可以看出,“营改增”前,银行利息收入和手续费及佣金收入全额缴纳营业税;营改增后,将银行利息净收入和手续费及佣金净收入计征增值税,因此从利润表中可以看到,利息收入和佣金收入因为扣除增值税销项税的缘故,都发生了相应减少。

除了上面两项核心收入外,银行业还有公允价值损益、投资收益、汇兑损益等收入,不考虑通货膨胀、货币时间价值,按照一般会计计量方法处理计提增值税。

其他业务收入中的黄金或其他货物销售业务在营改增前已经在按照增值税处理,且因为其他业务成本与其他业务收入并不成对应关系,不一定是为其他业务收入产生的成本,所以仍只对其他业务收入计提增值税,这点处理与营改增前一致。

营改增后,银行的营业税为0,城建税和教育税附加等以流转税为计提基础的税种,由于营业税和增值税的大变动,金额也发生相应改变,进而影响利润表中的营业税金及附加一栏,对利润的计算也产生影响。

资产减值损失本身也不涉及增值税、营业税,可以对其暂时免征增值税;利润表中其他相关损益项目一般不参与营业税或增值税的计算,且可获得增值税进项税额抵扣的发票金额很少,这一点营改增前后无重大变化。

三、研究结论及启示

通过理论和数据分析,银行业“营改增”后,银行同一年份的利润均出现降低。虽然增值税可以克服营业税重复课税的缺点,但是增值税税率的高低对利润影响很大。我们从上述分析中看出由于所定增值税税率17%过高,导致税负减少效应未能涵盖增值税的高税率带来的消极效应。而且,对于银行来说,由于银行固定资产购置业务偏少,因此典型的的固定资产进项税额也就比较少。所以若要银行业“营改增”给银行本身利润带来积极影响,还要积极探索营改增税率的制定,而不能单单从税收中性出发。我们若按照本文的假设实行营改增方案,银行利润必然发生减少现象,这样的变革必然会引起银行业的反驳。

不可忽视的是,由于营业税无法退税,我国银行的出口服务全部含税出口,营改增后,我国银行很可能享受出口服务零税率的优惠,在国际市场上拥有更大的价格竞争优势。因此,我国银行向国际社会出口更多的服务和金融产品,不仅能在国际市场上争得一定地位,而且由于出口服务增值税退税,银行本身的利润也会在一定程度上得到提高。

本着营改增的结构性减税目的,我们还要进一步分析如何制定更合理的增值税税率,来带动银行业的收益,这样才会收到银行股东的支持。而且,本文的营改增方案出于方便征管的目的,只是粗略地计算银行增值税销项税与进项税,没有考虑通货膨胀、货币时间价值等一系列外界因素。“营改增”作为我国银行业税制的一次重要革新,必须顺应银行业未来的发展要求,解开银行业营业税的弊病束缚。

[1]黄卫华.营改增对我国商业银行税负效应影响[J].中南财经政法大学学报,2014,(2):79-85.

[2]李瑞波.银行业营业税改征增值税方案探讨及其影响分析[J].金融会计,2014,(1):50-57.

[3]严学娜.银行业“营改增”的路径选择[J].才智,2013,(5): 25-27.

[4]刘天永.金融业营业税改征增值税计税方法问题的研析[J].税务研究,2013,(4):59-64.

(作者单位:长安大学经济与管理学院)