高管政治联系方式与实际税收负担

——来自2008-2012年中小板上市公司的经验证据

2015-12-29金莉洪震

金莉洪震

高管政治联系方式与实际税收负担

——来自2008-2012年中小板上市公司的经验证据

金莉洪震

本文利用2008-2012年中小板上市公司的数据,实证研究了高管政治联系的不同方式与实际税收负担的关系,发现政府官员类政治联系与实际税收负担显著正相关,代表委员类政治联系与实际税收负担显著负相关。

政治关联;实际税收负担;政府官员类政治联系;代表委员类政治联系;中小板

上市公司实际税收负担在股东投资决策、经营者管理行为、产业政策调整和国家宏观调控中发挥的作用越来越重要。影响企业实际税收负担的因素不仅包括经济、政治、法律等正式规章制度,还包括社会、文化等方面的非正式制度。作为一个正在使市场在资源配置中发挥决定性作用的转轨国家,非正式制度方面的因素在政府征税和企业避税方面发挥重要作用,从而对企业的实际税收负担产生重大影响,其中高管的政治联系的作用最大。在全球的发展中国家中,上市公司普遍存在政治联系(Faccio,2006),政治联系在上市公司获取银行贷款和政府补助,进入管制行业等方面发挥重要作用(余明桂和潘红波,2008;罗党论和唐清泉,2009)。

一、文献回顾和假设的提出

目前对企业实际税收负担的研究主要集中于产业政策、公司规模和资本结构等方面。StickneyandMcgee(1982)发现实际税率与企业规模、资本密集程度、国际化程度、自然资源禀赋以及资本结构的关系,资产负债率越高的公司实际税率越低,资本密集型和资源类上市公司的实际税率越低。Zimmerman(1983)发现企业规模与实际税率正相关,尤其是石油类上市公司。Graham(1996)发现边际税率越高的公司发行的债券越多。DerashidandZhang(2003)以马来西亚上市公司为研究对象,发现从总体上看规模并不影响企业的实际税率,但受到产业政策支持的特定行业,大公司的实际税率显著较低。

目前已经开始对政治关联对企业纳税行为的研究,Fisman(2001)对印尼上市公司的研究发现,在苏哈托在任时,其儿子经营的公司能够免除关税负担。Adhikari(2006)对马来西亚一组企业10年的实际税率数据发现有政治关联的企业显然能够获得更优惠的税率。王昉(1999)发现我国上市公司所得税的平均税负约为16. 67%,远低于当时的33%的名义上税率,其中的重要原因是地方政府巧立名目对“关系型”企业直接税收减免或先征后返。吴文锋、吴冲锋和芮萌(2009)发现高管具有政府背景的公司在所得税适用税率和实际税率方面都要低于高管没有政府背景的公司。杜兴强和曾泉(2012)发现关键高管的参政议政降低了民营上市公司的实际税率,且随着参政议政级别的提高,实际税率越低。但这些研究均只研究所得税或关税等一种税,我国税制中不仅包括所得税,还包括增值税、土地增值税等流转税和行为税。且在政治联系方面大多数仅研究关键高管的政治联系,并未涉及其他高管的政治联系。

由于我国特殊的政治体制,应将政治联系划分为政府官员类和代表委员类两种方式,分别研究其对上市公司经营活动的影响(杜兴强,2009)。政府官员类政治关联是官员脱离公职“下海经商”、调离政府行政机关或在政府退休后进入企业形成的,上市公司聘任前任或现任政府官员担任企业高管首要目的是进入管制行业,以获取超额利润;而获得税收优惠,降低税负水平并非其首要目的。且政府官员“调任”进入上市公司担任高管后,可能以多缴纳税收为基础实现晋升。而代表委员类政治关联主要为民营企业家依靠快速健康发展后获得的,要求企业经营状况良好并能持续为地方发展作出较大的贡献,但鉴于上市公司在解决当地就业、经济发展等方面的贡献,地方政府可能在保证税源的前提下对这些上市公司一定的税收减免,降低其税收负担。

因此,本文提出了如下假设:

1.政府官员类政治联系程度越高,上市公司实际税收负担越重。

2.代表委员类政治联系程度越高,上市公司实际税收负担越轻。

二、研究设计与样本选择

(一)模型设定与变量定义

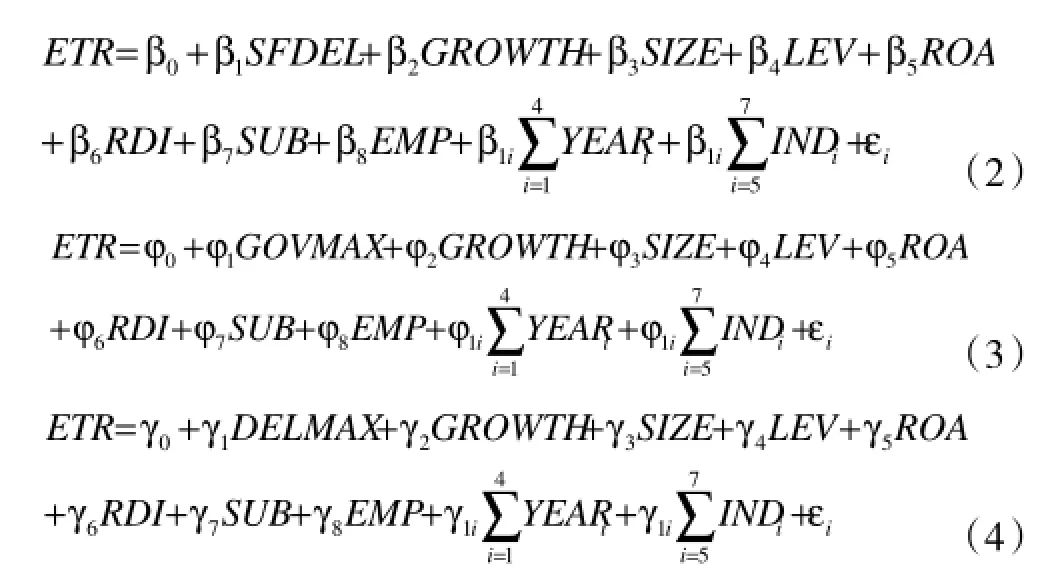

根据以上假设,本文设定如下多元回归模型研究政治联系不同方式与上市公司实际税收负担的关系:

模型(1)用以检验上市公司是否存在政府官员类政治联系与实际税收负担的关系;模型(2)用以检验上市公司是否存在代表委员类政治联系与实际税收负担的关系;模型(3)用以检验上市公司政府官员类政治联系层级与实际税收负担的关系;模型(4)用以检验上市公司代表委员类政治联系层级与实际税收负担的关系。上述模型各变量定义如下:级:6;(5)正处级:5;(4)副处级:4;(3)正科级:3;(2)副科级:2;(1)副科级以下:1。

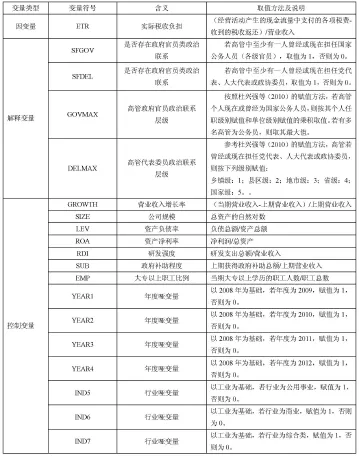

表1 变量定义

(二)样本选择与数据来源

本文研究对象为完整披露2008-2012年年报的中小板上市公司,剔除了因各种原因不适合作为样板进行研究的上市公司,最终列入研究的上市公司共255家,获取了样本1275个。政治关联等数据对上市公司年报中企业董事、监事和高管信息尽心分析后获得,其他相关数据来源于国泰安数据库。笔者首先使用EXCEL进行数据的与处理,之后再使用SPSS17.0进行变量的描述性分析、相关分析和回归分析。

三、实验研究结果

(一)描述性统计

从描述性统计结果得出:(1)所有样本的实际税收负担平均约为5%(即每百元营业收入当年实际缴纳五元税费)左右,50%的样本实际税收负担在1.94%至7.72%之间。(2)从政治关联上看,36%的样本存在政府官员类政治联系,38%的样本存在代表委员类政治联系;政府官员类政治联系最低值为0,最大值为72,代表委员类政治联系最低值为0,最大值为6,说明上市公司高管政治联系层级差距较大。(3)从成长性上看,所有样本营业收入增长率平均值为22.08%,中位数为15.55%,50%的样本增长率在0.60%至32.26%之间。(4)从规模上看,均值为20.92,中位数为20.84,最大值为18.84,最小值为24.19,标准差仅为0.82,说明研究对象的公司规模差别较小。(5)从资产负债率上看,平均值为40.34%,中位数为6.03%,最小值为1.78%,最大值为129.28%,50%的样本在27.12%至53.56%之间,说明这些样本财务状况较健康。(6)从大专以上职工比例上看,平均值为40.34%,中位数为34.33%,最高值为99.60%,表明中小板上市公司中员工整体素质普遍较高,从而为从事高科技行业提供了良好的人力资源保障。

政府官员类单位级别赋值标准为:(1)省部级(含省部级)以上:9;(2)副省部级:8;(3)正厅级:7;(4)副厅

表2 变量描述性统计

(二)实证研究及结论

从相关分析上看的相关系数均小于0.5,方差膨胀系数均小于5(由于篇幅限制,在此无法提供,若有需要可以向作者索取),说明不存在多重共线性;D.W值均在2左右,说明不存在一届序列相关性,可以使用多元线性回归进行分析。回归分析结果见表3和4。

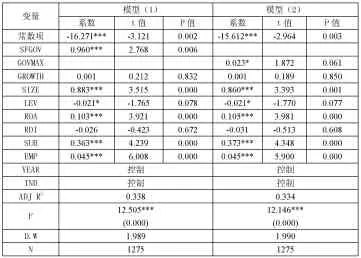

表3 政府官员类政治联系方式与实际税收负担关系的多元回归结果

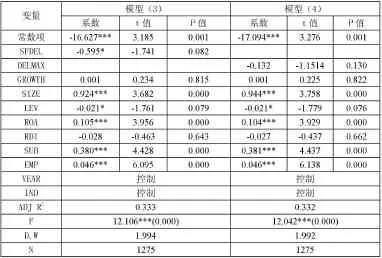

表4 代表委员类政治联系方式与实际税收负担关系的多元回归结果

表3和表4分别为政府官员类和代表委员类政治联系与公司实际税收负担的多元回归分析结果。表3的结果显示是否存在政府官员类政治联系(SFGOV)、政府官员类政治联系级别(GOVMAX)分别在1%和10%水平上与实际税收负担显著正相关,系数分别为0.960(P=0.006,t=2.768)和0.023(P=0.061,t=1.872),说明高管的政府官员类政治联系确实提高了企业实际税收负担,且政府官员类政治联系层级越高,实际税收负担越重,假设1通过了统计检验。表4的结果显示是否存在代表委员类政治联系(SFDEL)在10%水平上与实际税收负担显著负相关,系数为-0.595(P=0.082,t=1.741);代表委员政治联系的层级(DELMAX)亦与实际税收负担负相关,系数为-0.132(P=0.130,t=-1.1514),说明高管的代表委员类政治联系确实降低了企业实际税收负担,且随着代表委员类政治联系层级的提高,实际税收负担越低,假设2通过了统计检验。

在控制变量方面,四个模型的多元回归结果基本一致,仅在t值和P值略有不同。公司成长性与实际税收负担正相关,但均未通过显著性检验;公司的规模均在1%水平上实际税收负担显著正相关,说明公司规模越大,实际税收负担越重。资产负债率均在10%水平上与实际税收负担显著负相关,说明企业财务越健康,实际税收负担越重。资本净利率(ROA)在四个模型中均在1%水平上与实际税收负担显著正相关,说明企业获利能力越强,实际税收负担越重;政府补助率亦在1%水平上均与实际税收负担显著负相关,说明企业获得的政府补助越多,生产经营活动越可能收到政府干预,从而承担更多的税收;大专以上职工的比率亦在1%水平上均与实际税收负担显著正相关,说明企业员工素质越高,可能企业获利能力越强,每百元营业收入承担的税额越多。

[1]杜兴强.政治联系的度量及对公司业绩的影响综述[J].当代会计评论,2013(2):98-113.

[2]黄嘉欣,汪林,储小平.民营企业的政治联系与民营企业成长[J].学术研究,2010(12):86-90.

[3]罗明新,马钦海.公司政治关联国外研究新进展[J].预测,2011(2):77-80.

[4]魏翥,罗党论.企业政治关联研究综述[J].当代经济管理,2010(11):10-15.

[5]罗明新,马钦海,胡彦斌.政治管理与企业技术创新绩效——研发投资的中介作用研究 [J].科学学研究,2013(6):939-947.

[6]于蔚,汪淼军,金祥荣.政治关联和融资约束[J].经济研究,2012(9):125-139.

[7]杜兴强,曾泉.关键高管“参政议政”能否降低民营上市公司的实际税率[J].会计之友,2012(18):45-49.

[8]杜兴强,周泽将,杜颖洁.政府官员类政治联系、参政议政与盈余管理[J].会计与经济研究,2012(1):17-25.

[9]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J],管理世界,2009(3):141-149.

[10]王珍义,苏丽,陈璐.中小高新技术企业政治关联与技术创新:以外部融资为中介效应[J],科学学与科学技术管理,2011(5):48-55.

(作者单位:福州大学阳光学院)

本文为福建省社会科学规划青年项目(2014C124)和福建省中青年教师教育科研项目(JB13473S)《市场化进程,政治关联与中小企业技术创新关系的实证研究》阶段性成果之一。