中海集运的市场分析

2015-12-29李晨阳

李晨阳

中海集运的市场分析

李晨阳

为了分析中海集运近期在航运市场的表现,我们通过对近一年来的大到宏观经济大背景,小至集装箱运输业的分析,对整个行业整体把握,并结合该公司近期财务报表来剖析公司市值。认为今年航运业不会有较大反弹,并且资本市场的不稳定也对该行业有不利影响,不过值得关注的是集装箱行业整合的预期会给该行业带来一定利好。建议近期出货建仓该股票。

中海集运;整合预期;扭亏;减持

一、引言

现今,中国股票市场处于调整阶段,起伏较大。企业兴衰显现于股票之起落。要想获得较好的投资收益,必须结合行业经济背景,以及公司发展状况对其综合把握,中海集运企业凭借其经济实力,影响着集装箱运输企业的发展和我国的水上交通运输业。深入分析其有助于分析近期航运市场环境,指导投资方向。

二、宏观经济分析

2015年,世界经济形势并不乐观,国内经济增长速度放缓。中国处于经济结构调整、全面推进经济改革的新阶段,为市场经济的发展增添新的动力。在第一季度中GDP平稳增长,经济的增长速度保持在合理范围内。“一带一路”构想的提出,为经济一体化发展注入新鲜的血液,经济的发展处于稳中向好的走势。

(一)经济背景

中国经济发展进入了发展的新阶段。第一季度GDP超过14万亿元,同比增长约7%。而第三产业的增长速度最快表明经济结构开始出现向服务型主导转变。国家整体经济已达到低谷,央行实行货币宽松政策,增加流动性,岌待资本市场融资增强实体经济活力。

相关数据表明航运市场仍处于低迷状态,航运市场举步维艰。大部分的航运企业仍存在着供求不平衡的问题,很多企业对行业的发展处于消极状态,缺乏信心,少数企业仍坚信航运市场会回暖。虽然经济政策的放缓和油价的下调有利于解决供求不平衡的问题,但是仍存在许多不稳定的因素,很难改善企业现阶段的经营状况。

(二)航运相关政策回顾

从2013年到2014年,交通部和国务院相继出台了《老旧运输船舶和单壳油轮提前报废更新实施方案》和《关于促进海运业健康发展的若干意见》等政策,对船舶运输企业进行补贴,深化海运企业的合资经营体制改革,在巩固国有资本的持有量的基础上,加强合资合作经营、外商独资等多种方式,优化海运企业的产业结构升级。

2015年交通部又提出了《关于加快现代航运服务业发展的意见》,提升现代化海运体系的国际竞争力,提高海运服务贸易的服务水平。同时,“一带一路”国家发展战略的提出,会极大地促进我国国际贸易量的增长,也将对我国的交通物流运输业起到促进作用。航运企业要提高自身国际竞争力,更加积极服务国家战略,加快推进海运强国建设。

三、集运行业分析(整合预期)

2014年国际集装箱运输市场,2014年SCFI指数均值约1072点,同比微降了0.59%。2015年一季度,SCFI指数下跌到均值989点,同比下降超过8%。2014年底出现了原油价格大跌,布伦特原油均价低于100美元/桶,下降约8.6%。2015年年初开始,原油价格持续下跌,一季度布伦特原油均价跌破56美元/桶,下降比率接近50%。油价的大幅下跌给航运企业确实带来成本条件的改善。

根据近12个月海运市场与沪深300的对比,表明今年6月前海运指数已随沪深300指数结束了本轮强势上涨,并于6月底开始断崖式地下跌,对于后市短期无法依靠股市大环境增长。

2015年的行业经营环境仍然趋紧,中远、中海在集运行业中的规模较大,由于行业竞争较激烈,各企业各自为战。如果将两企业结合起来,即其竞争力和盈利能力结合起来,对此来展开分析具有整合预期的中国远洋、中海集运。

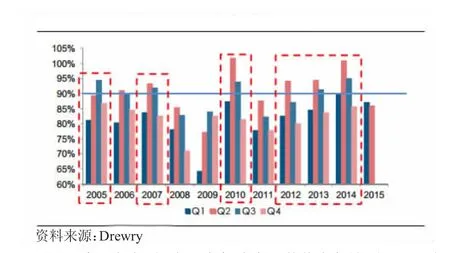

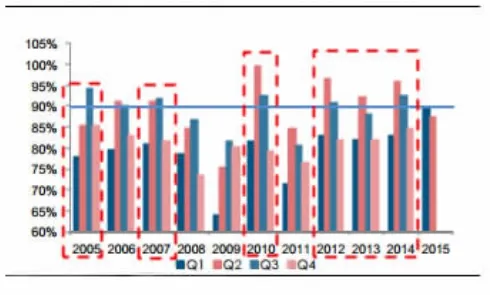

(一)装载率暗示经营环境趋紧

传统分析主要侧重于对运价的分析,而运价分析缺乏预判性,我们把关注点聚焦到具有先导性的装载率指标。装载率(制造业中称之为产能利用率)是运价展现弹性的基石。当旺季之前行业需求逐步回升,需求曲线从D1移动到D2,尽管货量有了较大改善,但由于绝对装载率是从相对低位开始上行的,运价在这一阶段的提升有限;而当旺季到来货量进一步上升,需求曲线从D2移动到D3,由于绝对装载率已经处于较高的起点,而短期内的运力供给呈相对刚性,运价在这一阶段相比货量有更明显的走强,经常表现为旺季期间集运运价的集中爆发式上升。

对于过去10年东西航线、泛太东航线以及亚洲-北欧西行航线载装率分析可以发现,主要的盈利年份,其载装率峰值将会在2、3季度分布,但共性的是,这些年份的2季度航线装载率都达到或者超过了90%(其原因是景气年份中,装载率在2季度达到相对高点,在随3季度旺季货量涌入运价在3季度上行见顶)

图2 高景气年份,东西向航线忘记装载率都达到90%以上

图3 高景气年份,亚洲-北欧西行航线旺季装载率都达到95%以

图4 高景气年份,泛太东航线旺季装载率都达到90%以上

并且鉴于巴拿马运河扩建工程将于2015年年底完成,会带来美东航线的新一轮洗牌开始,所有的船东都跃跃欲试、不甘人后,这将导致集运业的运力扩张潮至少延续到2015年底,不利于行业的全面复苏。因此从双方面的角度看,2015年无疑是集运业经营环境紧缩的一年。

(二)集运整合前瞻:方式基本明朗,整合价值更高

集运业是唯一没有完成整合的板块,而国内也仅有中海集运和中远集运2家排名全球前20的集运船东,整合的预期和对象是非常明确的。考虑到航运央企整合的前车之鉴(油运的China VLCC和散运的中国矿运),我们认为一旦出现集运业整合,方式也基本明朗,即中海集运和中远集运组建新的集运联营体。

集运业强者恒强的特征在过去的5年中再次得到验证,不整合或者参与结盟的结果很可能就是被边缘化,而中远中海集装箱运输的规模较大,可以使国内生成一家大型的班轮船东。我们大胆假设,如果目前运力规模位列全球第6和第7的中远集运与中海集运最终将各自的运力整合到一起,那么全球将立刻增加一家运力规模超过100万TEU的巨型班轮船东,其运力规模和收入规模大约是行业龙头马士基的一半左右。而考虑到集运业越来越明显的资源集中、强者恒强态势,一家更大规模的集运船东将应运而生,这都无疑增强了中海集运的实力。

四、企业财务分析

中海集运A股总市值在行业内名列第2,高于行业平均水平,高于市场平均水平。

排名 证劵代码证劵名称A股总市值(亿) 流通A股(亿) 营业收入(亿)601919 601866 2 002320 728.44 598.88 728.44 598.88证劵代码证劵代码证劵代码证劵代码证劵代码证劵代码600026 600751 600428 600575证劵代码288.65 245.48 203.53 118.53 78.14 116.824.26 27.36 3.88 16.90 14.23 10.31证劵代码证劵代码601872 116.82 442.35 442.35 40.32 28.99 16.90 28.84 10.31 2.18 1 3 5 4 6 9 7 8 288.65 37.03 203.53 58.49 600798 A股流通市值(亿)78.14 148.35 77.59 47.21 4.26 76.36 79.32 47.21总股本(亿)13.62 102.16 116.83 29.21 0.70 18.78 11.37 2.54

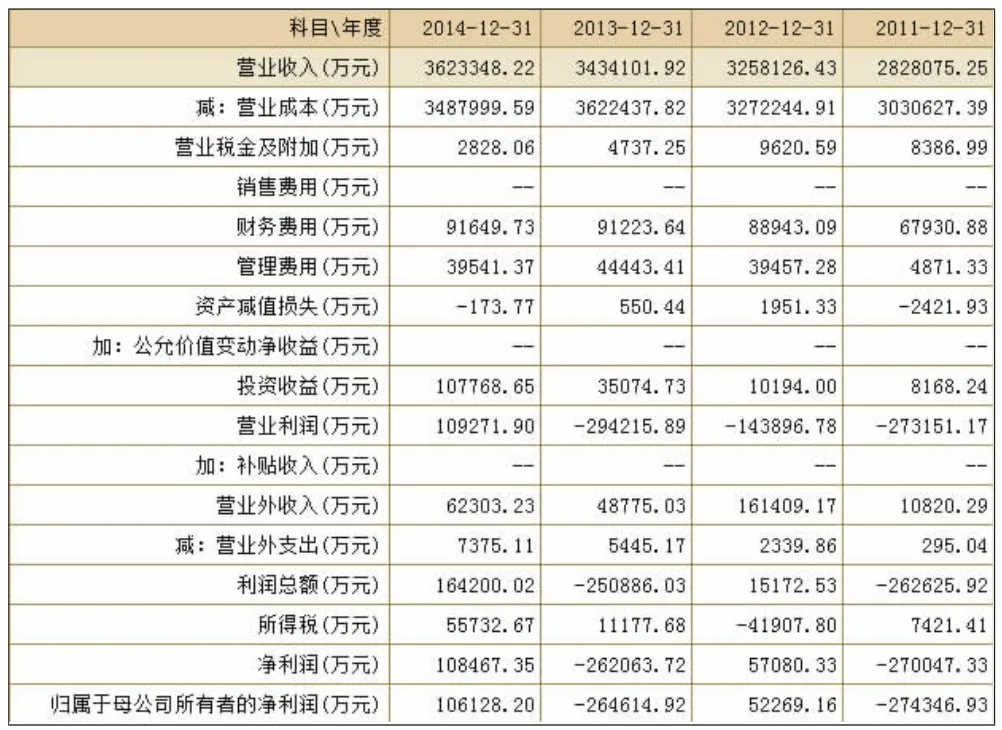

利好的消息是中海集运公司终于在2014年扭亏,净利润达10.8亿元,自10年后公司年净利率以亏为主,这是近四年内净利最多的一次。从2014年该公司的利润表中我们可以计算出其DOL(经营杠杆率为息税前利润变化率与营业收入变化率的比率)约31.19,其经营杠杆率非常大,而经营杠杆率反应的是企业未使用债务时经营的内在风险,其影响因素主要为产品需求、产品售价、产品成本、调整价格的能力和固定成本比重,其DOL越大,经营风险越大,航运市场的需求与运价强烈影响企业DOL,企业只有期待航运市场的好转,减小波动并降低自身营运的变动成本来减小DOL以控制经营风险。

中海集运年报—利润表

从资产负债率的图表中,值得专注的是近5年来,该公司的经营营运资本(流动资产—流动负债)除2012年以外均为较大负值,对于一个公司来说,其营运资本数额越大,财务状况越稳定。但由于中海集运隶属于国资委,相对来说其短期偿债能力较差是有所保障的,给予适度关注即可。

为进一步观察中海集运财务风险,在此计算其DFL(财务杠杆系数为每股收益变动率与息税前利润变动率的比率)=1.24,较DOL相比,企业因债务筹资方式而产生的丧失偿付能力的风险并不大。

最后我们运用杜邦财务分析体系对中海集团2015年第一季度的财务状况进行综合分析,对比2014年第一季度的净资产收益率,2015年同比上涨2.7倍,其涨幅主要来源于资产净利率。权益乘数不变说明该公司的资产结构基本无变化,而资产净利率的上升有来源于营业净利润的贡献,这与2015年航运业触底反弹,集装箱行业有所回暖带来的需求性增长以及运费回升密不可分。

五、小结

综上所述,短期内油价持续走低,但是整体运价调整是滞后性的,短时间内会为公司的业绩带来明显的改善,但考虑到近期A股股灾,在国家紧急救市的情况下,减仓持有,待大盘回升至4500附近,出货观望,等待大盘后市走向。长期集装箱运输从装载率和运力投放节奏来看,行业基本会在下半年逆势好转的概率不高。不过,从央企整合的维度来看:集装箱运输业的整合方式相对明朗、对象基本锁定;从整合对公司的意义看来,集装箱运输业整合无疑是最大的,因此长期,我们推荐具有整合预期的中海集运。

[1]刘江啸.中海集运(601866)行业向上可期公司成长在望[J].证券导刊,2011,(04):69-70.

[3]熊静.中国远洋与中海集运财务分析[D].厦门大学,2014.

[4]孙利萍.海运:低估值及行业复苏预期推升股价[J].股市动态分析,2009,(29):45-45.

[5]张培锋.沪深上市港口相关产业板块2012年年报主要经济指标[J].集装箱化,2013,(06):33-33.

[6]张培锋.中国运输物流板块上市公司2012年末经营情况排名[J].集装箱化,2013,(06).

[7]李鹏.中海集运太平洋航线集装箱运输市场对策研究[D].大连海事大学,2010.

[8]吴鑫.中海集运速度从何而来 [J].中国远洋航务,2007,(12): 61-62.

[9]舒雅.中海集运挣扎求存[J].海运情报,2015,(03):24-25.

[10]祝正芳.中海集运巨亏原因分析及对策[J].财会月刊,2013,(20).

[11]陈平.中海集运三季度业绩将明显好转[J].证券导刊,2009,(34): 83-84.

[12]王珊珊,董作文.金融危机下中海集装箱运输股份有限公司发展分析[J].经营管理者,2013,(13).

李晨阳,男,贵州贵阳人,上海海事大学硕士研究生,研究方向:国际金融与投资。

F270

A

1008-4428(2015)08-07-03

[2]隋军.中海集装箱运输股份有限公司发展战略研究[D].广西大学,2012,10.7666/d.y2160077.