电网企业内部控制有效性评价研究——以FD电网公司电费应收实收核算为例

2015-12-28张彦

张 彦

(国网安徽省电力公司阜阳供电公司,安徽阜阳 236000)

一、背景

2008年财政部等五部委发布《企业内部控制基本规范》以来,内部控制在我国上市公司和国有企业逐步推行,在公司治理中扮演了重要作用。2014年12月,为推动电力企业规范内部控制管理,提升其经营能力和风险管理水平,财政部推出了《电力行业内部控制操作指南》,这标志着电网企业正式进入内部控制规范企业的建立和实施阶段。

二、涵义

根据我国《企业内部控制基本规范》,内部控制是由企业董事会、监事会、经理层和全体员工实施的,旨在实现控制目标的过程。由此可见,内部控制的有效性取决于内部控制能否保证企业实现其内控目标,即通过对设计有效性的评价和执行有效性的评价,衡量内部控制对企业实现内控目标的保证程度。对于电网企业,内控目标保证程度高,则说明内部控制在防止企业资产流失,保证财务信息真实完整,实现国家电力发展战略中发挥了积极作用,是公司治理的有效方式之一。

三、文献综述

目前我国对于内部控制有效性评价的研究主要包括评价目标、评价指标和评价方法等方面。陈汉文(2008)探讨了内部控制有效性的涵义及内控系统有效性评价体系的构建,刘启亮等(2013)研究表明受国资委及其他主管部门的考核影响,国有企业相较于民营企业制定了更为完善的管理制度和内控体系。以国有上市公司为例,逯东、王运陈(2014)通过分析国有上市公司的内部控制有效性,提出了针对国有企业的内部控制有效性评价方法。本文将以电网企业售电的核心流程为例,提取“电费实收核算”流程,分析其内部控制有效性。

四、内部控制有效性评价

内部控制有效性的评价包括内部控制设计有效性评价和内部控制执行有效性评价。现将以FD电网公司的电费实收核算为例,分析其内部控制设计和执行的有效性,从而对FD电网公司的内部控制现状进行评价。

(一)FD电网公司简介

FD电网公司的主要从事电网输配调度及购售电业务,其中售电业务是公司的核心业务,直接反应了公司的经营状况和盈利水平,而电费的应收与实收核算是财务部门的重要业务之一。根据《电力行业内部控制操作指南》,结合FD公司的实际情况,设定设计有效性的判断标准包含以下方面。

1.从合规性而言,内控体系是否能够合理保证电费遵循相关的法律法规;2.从资金安全而言,内控体系是否能够保证资金合理回收,安全保管;3.从会计核算而言,内控体系是否能够防止或纠正财务报告的重大错报。

根据FD公司的实际情况,执行有效性的判断标准包含以下方面。

相关控制在评价期内是如何运行的;相关控制是否得到了持续一致的运行;实施控制的人员是否具备必要的权限和能力。

(二)FD电网公司设计有效性评价

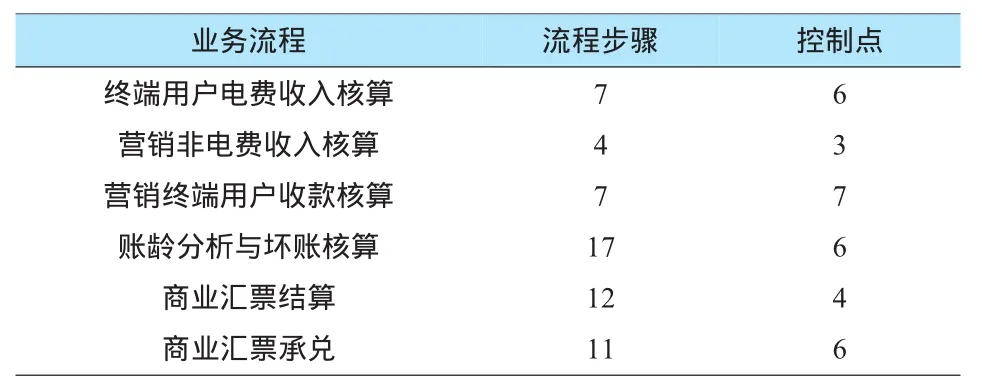

FD电网公司根据公司的电费发行、电费收取及账务处理情况,梳理出终端用户电费收入核算、营销终端用户收款核算、商业汇票结算等6个业务流程。

业务流程 流程步骤 控制点终端用户电费收入核算营销非电费收入核算营销终端用户收款核算账龄分析与坏账核算商业汇票结算商业汇票承兑7471 7 12 11 637646

首先,从合规性的角度分析,FD供电公司设计的内部控制流程涵盖了电费发行和电费收取的各项业务流程。以营销终端用户收款核算为例,营销部门依据银行进账单核对系统中的收款数据,通过营销系统实时进行实收款项处理,然后将信息传递至财务信息系统;收入与应收会计根据银行提供的对账单,检查客户进账明细,确保营销系统提交的收款信息无误,进而生成对应的财务凭证。从业务流程的设计来看,用户收款信息经过营销录入和财务校验,能够合理保证营销终端用户收款信息准确入账,内部控制流程的设计是有效的。

其次,从资金安全而言,除终端用户电费收入核算、账龄分析与坏账核算不涉及现金流外,银行进账信息的录入与审核在其余5个业务流程中都将由营销部门和财务部门共同协作完成。在终端用户电费收入核算、营销非电费收入核算、商业汇票结算等流程中,营销部门获得银行对账单及客户业务流程进度,并将这些信息及时准确地反映到会计核算上,内部控制流程的设计能够合理控制资金安全方面的风险。

最后,从会计核算而言,终端用户电费收入核算流程信息首先由营销从电力销售系统采集并进行复核,在确认电价执行情况无误后,在营销系统发行电费。财务部门获得当月收入信息时,在系统里针对子公司发起协同凭证,确保FD电网公司与子公司之间购售电信息一致。在账龄分析与坏账核算流程中,财务部门提供应收账款账面余额,营销信息根据该信息核对并根据账龄分析法,合理确定各期坏账准备计提比例,计算该会计期间内应冲销以及应计提的坏账准备,并提交给财务部门,由收入与应收会计记账,并在财务报告中予以反映。我们可以合理认定,内部控制流程的设计是有效的。

(三)FD电网公司执行有效性评价

FD电网公司根据梳理的业务流程、流程步骤和关键控制点,制定了相应的内部控制矩阵和内部控制流程测试底稿,按照设定的控制频率,从2014年11-12月的业务中选取样本进行测试,进一步检验内部控制流程是否能够在企业内部有效施行。具体如下。

业务流程 样本期间 控制点 样本量 控制点有效总数测试结论终端用户电费收入核算营销非电费收入核算营销终端用户收款核算账龄分析与坏账核算商业汇票结算商业汇票承兑2014年11-12月2014年11-12月2014年11-12月2014年11-12月2014年11-12月2014年11-12月637 646 12 12 20 1 8 8 72 36 140 6 32 48有效有效有效有效有效有效

在评价期内,根据样本测试的结果,可以得知电费应收实收核算中,终端用户电费收入核算、营销非电费收入核算、营销终端用户收款核算和商业汇票结算是从营销部门受理或发起,经复核无误后在营销系统里录入相关信息,并将其传递至财务系统,由收入与应收会计进行账务处理。账龄分析与坏账核算、商业汇票承兑流程是由财务部门提供原始资料,营销部门据此核对并处理,经双方复核无误后入账。在以上6个内部控制流程的样本测试中,各流程均能正常运行。

从系统运行的结果来看,由于总公司在财务系统里设置了权限限制,同一类型的业务根据设计的内部控制流程都固化下来,保证了业务的连续性和统一性。以商业汇票承兑流程为例,FD电网公司的出纳至少提前10天将即将到期的承兑汇票送至银行托收承兑,商业汇票承兑款项收回后,出纳将银行回单送至收入与应收会计处,由收入与应收会计在系统里登记商业汇票承兑信息,并将单据传送给会计主管审核。会计主管审核无误后,由收入与应收会计录入商业承兑汇票托收承兑的凭证,并将信息反馈给营销部门。样本测试的结果也证明了以上6个内部控制流程得到了持续一致的运行。

FD电网公司内部控制矩阵与内部控制流程测试底稿一一对应。内部控制矩阵中包含了责任部门、责任岗位、相关文档、涉及系统、控制点、控制目标、控制类型等信息,并设定了控制频率。系统可以定期或不定期抽取样本进行检验,通过对流程步骤和控制点的测试,检验内部控制是否能够实现效率效果、资产安全、财务信息、合法性、是否符合企业发展战略等内部控制目标。根据样本的测试结果,我们发现实施控制的财务主管、收入与应收会计、出纳、营销主管、营销电费会计等人员均配备了必要的权限和能力,且并未出现超权限控制的情况。

通过评价FD电网公司电费应收实收核算的内部控制设计有效性和内部控制执行有效性,可以得出公司电费应收实收核算的内部控制是有效的,能够合理控制企业风险,保证企业经营有序运行。

五、总结

FD电网公司根据电力行业的特点,结合公司实际情况,构建了合理有效的内部控制体系,保证企业经营合法合规,资产安全,为企业实现社会价值和战略目标提供保障。从FD电网公司的经验可以得出,企业内部控制的建设首先要做好前期准备工作,充分收集、整理各个业务流程,梳理出适合企业日常管理的内部控制流程,将内部控制体系与企业经营对应起来。其次,实施控制的相关人员要树立起风险管理和内部控制的意识,将风险控制在前端,及时处理问题。最后,企业的管理层要重视内部控制的过程,分析内部控制流程的运行结果,及时更新完善,使企业管理的风险可控、能控、在控,保证内部控制流程能够长期有效运转。

[1]刘启亮,罗 乐,何威风,陈汉文.产权性质、制度环境与内部控制.[J]会计研究,2012(3):52-61.

[2]樊行健,肖光红.关于企业内部控制本质与概念的理论反思.[J]会计研究,2014(2):4-11.

[3]逯 东,王运陈,付 鹏.CEO激励提高了内部控制有效性吗?[J].会计研究,2014(6):66-72.