江铃汽车财务危机预警分析

2015-12-28赵诚

赵 诚

(山西新景矿煤业有限责任公司,山西阳泉 045000)

一、概述

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。根据财务活动的四个方面,可以将财务风险分为:筹资风险,即偿债风险;投资风险,即由于不确定因素使资产报酬率低于预期报酬率发生的风险;资金营运风险;收益分配风险。

财务风险具有以下特征:潜伏性。财务危机不易被察觉,从财务报表反映出企业是盈利的,但并不意味着企业没有财务风险;可逆性。企业的财务风险随着企业所处周期的不同而不同,企业的生命周期大致有以下四个阶段,创业期、成长期、成熟期、衰亡期;渐进性。企业财务危机的发展要经历一个由量变到质变的过程,比如,一开始企业的财务危机较轻,但随着时间推移有可能演变出现大的危机直至破产;多样性。企业的财务危机表现在企业的筹资、投资、经营、分配等多个方面。

二、江铃汽车财务现状分析

要分析一个公司的财务现状,应当从其财务报表进行分析。现将依据江铃汽车股份有限公司近几年的财务报表特别是2008~2010年的年报资料分析江铃汽车股份有限公司的财务状况。

(一)资产负债表

资产负债表是企业最重要的报表之一,江铃汽车股份有限公司的资产负债表可以反映以下几种风险。

1.应收账款带来的风险

随着市场竞争的日趋激烈,应收账款作为一种融资方式被越来越多的企业运用,赊销虽然增加了企业的销售收入,但能否及时收回,是企业经营面临的重要问题。[3]如果应收账款及坏账增多,会加重企业的流动性风险从而影响企业的偿债能力。通过应收账款的垂直分析和应收账款账龄分析可以反映江陵汽车股份有限公司的财务状况。

表1 江铃汽车股份有限公司2008-2010年应收账款账龄结构

从表1可以看出2008~2010年的应收账款主要以一年内的应收账款为主,1-2年的只有2010年而且仅占0.31%,二年以上的没有。说明近三年公司的应收账款回收率较高。通过江铃汽车股份有限公司的对外报表,我们以2008年为例,江铃汽车股份有限公司前五名的应收账款只占58.06%,很好的控制了应收账款的数量和结构。从江铃汽车股份有限公司应收账款占流动资产的比率及账龄分析来看2008年~2010年无论是数量还是结构上企业对于应收账款的管理做的比较好,没有潜在风险。

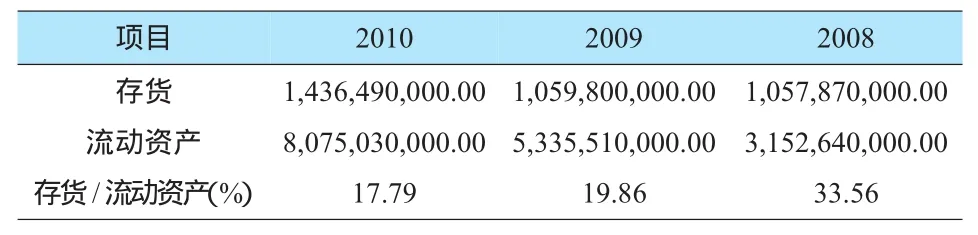

表2 江铃汽车股份有限公司2008-2010年存货占流动资产比例单位:元

2.存货引起的风险

存货在流动资产中的变现能力具有不确定性,流动性较差。如果存货在流动资产中占有较大的比例会导致流动资产的变现能力变弱,从而影响了江铃汽车的偿债能力,加大企业的风险。反之,如果存货太少又会影响企业的经营能力,所以企业要把存货维持在一个适当的量上。表2表明存货的比例2008年最高33.56%,2009、2010年都不足20%,而且2010年的流动资产还有了大幅的提高,这表明近三年存货对资产的流动性构不成大的威胁。

(二)利润表

利润表反映了企业一定时期的经营成果,是动态的报表。现主要分析江铃汽车股份有限公司盈利方面的财务风险。

经营指标的分析:对江铃汽车股份有限公司的指标分析主要从销售毛利率和净利率着手。横向比较,从表3可以看出2008~2010年无论是销售毛利率还是销售净利率变化幅度都不大,而且盈利水平都高于同行业水平,说明企业的盈利比较稳定,收入来源稳定。而通过分析企业的利润变动发现,每年的销售毛利率较大,销售净利率较小,变动幅度比较大,这说明主营业务收入被成本费用和营业外收支抵消,所以企业应加强成本的管理。从2010年江铃汽车股份有限公司的公告中也可以发现,成本费用过高已成为影响企业发展,增加企业财务风险的重要因素。

表3 江铃汽车股份有限公司2008-2010年销售毛利率和销售净利率

(三)现金流量表

1.现金比率

现金比率是指现金和流动负债的比值,反映企业当下的现金对偿债的保障程度,是一个衡量企业短期偿债能力的重要指标。现金比率越高,则企业的短期偿债能力越强,反之则越弱。从表4可以看出企业的现金比率除2008年比值未超过100%外,2009、2010年的现金比率均很高,这说明企业的短期偿债能力还是很强的。

表4 江铃汽车股份有限公司2008-2010年现金比率

2.现金流量结构分析

2008年经营活动的现金流量很少,现金净值是-5.95,存在很大的财务风险,2009、2010年经营活动的现金流量有了大幅提高,现金净值也变为24.02、18.99,说明企业近两年的经营能力有了较大提高,偿债能力增强。

三、江铃汽车财务风险预警

根据Z模型的预测方法,选择相关指标后,就开始对企业的财务风险进行预测分析,多变量模型—Z计分模型在企业财务危机预警中的应用主要有以下几个步骤。

1.根据江铃汽车股份有限公司的财务报表,算出各单项财务指标。

2.运用Z计分模型,求解Z值。

3.根据Z值及Z分数模型的具体判断标准,划分出预警财务指标的指标档次,从而判断企业的财务状况。根据江铃汽车股份有限公司的财务报表计算得到各指标见表5。

表5 2008-2010各项指标值

计算江铃汽车股份有限公司的2008~2010年Z值

根据Z计分模型的判断,Z>3.0表明江铃汽车股份有限公司2008~2010年的财务状况良好,但这并不是说江铃不会发生财务风险。从2009、2010年对外公开的年度报告中我们可以得知,虽然江铃汽车股份有限公司的资产,利润都在增长,但其报告中明确提出成本费用增长过快,所占比例过大,尤其是销售费用,由于需要扩张销售规模所以销售费用急剧增长,导致边际收益降低,经营活动现金流出量增大,这些问题应当引起企业足够的重视。

四、对江铃汽车风险防范的建议

针对江铃汽车股份有限公司的问题,提出了以下几种技术方法,风险回避法、风险转移法、风险分散法。

(一)风险回避法

这是一种消极的防御策略,主导思想是,在风险相同的情况下选择收益最大的方案,在收益相同的情况下选择风险最小的方案。总之要选择风险较小的方案,回避风险较大的方案。根据收益与风险的关系,风险小了,那么收益也自然会小。

(二)风险分散法

就是通过不同的投资组合策略来分散风险。企业的资金应当投资多元化,不应把鸡蛋都放在一个篮子里。从上文的分析我们可以看出江铃汽车的投资指标水平低于行业水平,所以企业更应当通过投资组合策略分散风险。

(三)风险转移法

对于江铃汽车股份有限公司来说,可以通过购买保险、掉期交易、签订远期外汇合约来规避风险。

[1]史 楠.浅析企业财务危机预警[J].东方企业文化,2013(1):226.

[2]黄成艮.航运企业财务风险管理[D].上海:上海海事大学,2004.

[3]李 威.应收账款管理探讨[J].品牌:下半月,2012(5):56.

[4]钱丽丽.财务报表分析系统的规划与设计[D].北京:中国石油大学,2007.

[5]杨晓莉.我国上市公司财务预警模型研究[D].杭州:浙江工商大学,2007.

[6]闫立梅.上市公司财务报表分析新探[D].北京:首都经济贸易大学,2011.