光伏行业上市公司环境绩效对财务绩效的影响

2015-12-28邵铁柱

邵铁柱,郑 伟

(哈尔滨理工大学经济学院,哈尔滨150080)

当今社会随着经济的不断发展,随之而来的环境问题不断困扰着人们,因而对于环境问题的关注也更加广泛和密切。对于企业来说,环境问题相对于经济效益一直处于不被重视的地位,因而导致多数企业环境监管不达标,环境治理不到位,环境信息披露处于不重视或被忽视的状态。由此产生的一系列问题极大地影响了企业财务绩效的效率以及企业的社会公众形象。因而对于企业如何通过环境信息的披露提高企业的财务绩效成为企业日益关注的问题。我国2005年颁布了《中华人民共和国可再生能源法》,旨在促进可再生能源开发利用,改善能源结构,保障能源安全,保护环境,实现经济社会的可持续发展。这部法律开启了我国大力发展新能源的序幕,从2006年开始,有关部委陆续颁布了一系列配套政策,无一例外地把促进可再生能源的开发利用作为首要目标。截至2010年我国太阳能光伏电池产量高达1000万千瓦,占到了世界总产量的62.5%。光伏行业具有广阔的发展前景、良好的市场效益和市场空间,但对于光伏产业来说,其发展过程中的环境问题将是制约其发展的重要因素。2013年工业和信息化部根据《国务院关于促进光伏产业健康发展的若干意见》(国发[2013]24号)和《光伏制造行业规范条件》(工业和信息化部公告2013年第47号,以下简称《规范条件》)有关规定颁布了《光伏制造行业规范公告管理暂行办法》(以下简称《办法》),《办法》对于光伏行业的发展和管理问题作出了具体规范,同时重点关注光伏行业的环境整改问题。因而,对于光伏行业企业的环境信息披露对企业的财务绩效的影响的研究变得十分重要。本文拟通过理论文献研究和实证模型设计研究对光伏行业的上市公司环境绩效对企业财务绩效的影响程度进行研究。

一、研究设计

(一)研究假设

光伏行业作为新能源产业,其发展相对于传统能源行业来说污染性较小,但由于存在氟污染和氯污染等重污染排放物,其污染危害对企业发展起到制约作用,因而光伏行业企业为实现可持续发展,必须完善对排放物的治理,加大对国家环境保护政策的执行力度,从而得到国家政策的支持,同时树立良好的企业形象,保证企业的长远良性发展。基于上述原因,光伏行业公司提高环境绩效将会对财务绩效产生较大的影响,因此,本文提出假设:

H1:光伏行业上市公司环境绩效对财务绩效影响较强。

对于企业来说,其由于环境污染问题而产生的影响主要作用于企业的长远可持续发展,这种影响在短期内对企业的财务绩效影响不明显,对于光伏行业这样的新兴产业来说,大部分企业处于成长期,其环境绩效对于财务绩效的影响将呈现较弱态势,因此,本文提出假设:

H2:光伏行业上市公司环境绩效对财务绩效影响较弱。

(二)样本和指标选取

1.样本选取

由于光伏行业是新兴产业,专业从事光伏行业的企业大多规模较小并未上市,故本文从沪、深两市交易所A股选取涉足光伏行业的上市公司作为研究对象。通过参考国内外有关环境信息披露对象的界定方法,认真结合我国的实际情况,选择了相应的上市公司。样本及数据全部来源于上海证券交易所、深圳证券交易所和巨潮咨询网,环境信息披露主要来自于:招股说明书、董事会年报、报表附注、监事会报告、重要事项、社会责任报告、环境信息披露报告、网站报纸杂志中披露的环境信息。

本文选定的样本数据总数为33家,其中涉足单晶硅行业的企业6家,涉足多晶硅行业的企业9家,涉足非晶硅薄膜企业6家,涉足太阳能电池光伏玻璃的企业6家,涉足电池片及组件的企业6家。

2.环境信息披露变量指标选取

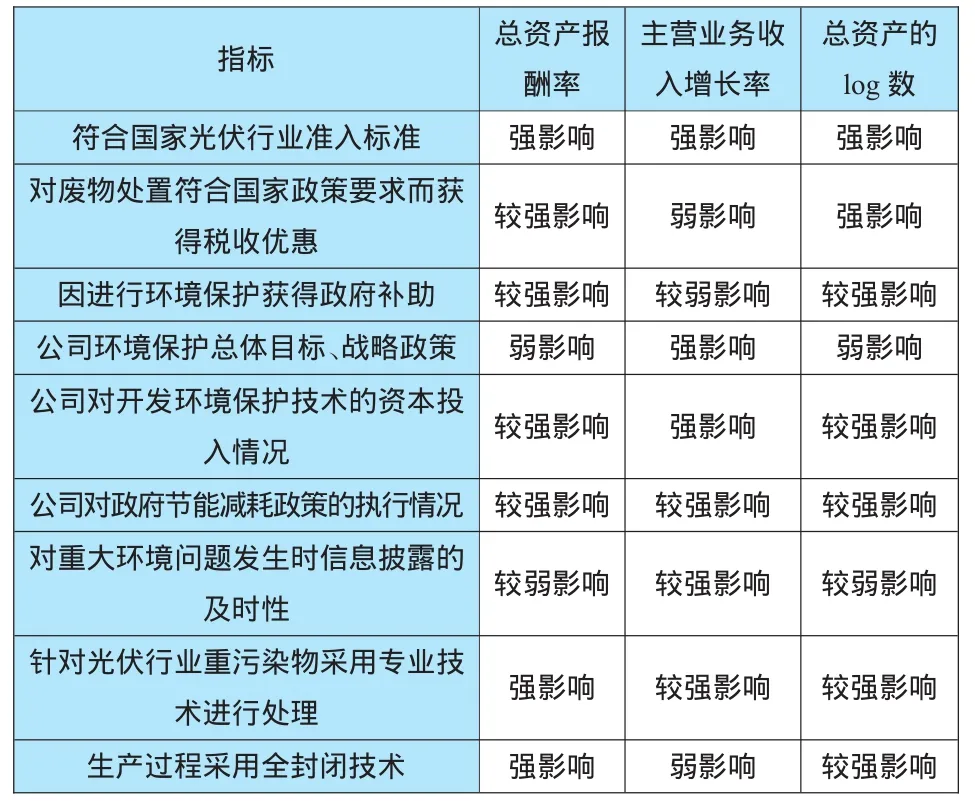

本文根据光伏行业的自身特点,结合《上市公司环境信息披露指南》所规定的环境信息披露内容,对选取的样本中33家企业环境信息披露因素进行统计性分析,最终得出样本企业环境信息披露最重要因素(详见表1)。同时根据不同的披露内容在披露信息整体中所占比重的不同,经过权重分析法对各个指标的影响比重进行赋值,具体赋值及得分构成如表1。

表1 环境信息披露因素得分计算表

3.企业绩效相关指标的选取

(1)企业规模:企业期末总资产log函数

企业期末总资产是衡量企业规模的重要指标,一个企业规模的大小在一定程度上决定了企业当前的发展水平以及未来的发展基础,对于衡量企业的发展有着重要的意义。由于直接引用企业期末总资产的数据差异较大,为减少数据之间差异,平滑数据异方差,满足模型设定需要,本文拟选取企业期末总资产取log函数数值。

(2)盈利能力:总资产报酬率

为评价企业的盈利能力,本文拟选取企业的总资产报酬率作为衡量指标,企业的总资产报酬率是指企业息税前利润与平均总资产之间的比率。该指标可以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。总资产报酬率表示企业全部资产获取收益的水平,能较全面地反映企业的获利能力和投入产出状况。

总资产报酬率的计算公式:总资产报酬率=(利润总额+利息支出)/平均总资产×100%[其中平均总资产=(期初资产总额+期末资产总额)/2]。

(3)成长性:主营业务收入增长率

对于光伏行业这样的新兴产业来说,其成长性无疑是最重要的,主营业务收入增长率是衡量公司产品的生命周期最重要的指标,其运用企业本期主营业务收入与上期主营业务收入之差和上期主营业务收入的比值作为衡量指标,对企业主营业务收入的增长幅度进行判断,从而对企业的成长性进行衡量。

主营业务收入增长率的计算公式:主营业务收入增长率=(本期主营业务收入-上期主要业务收入)/上期主营业务收入×100%。

(三)模型建立

1.构建评价对象集。选取k家上市公司作为评价对象集合,即:

X={X1,X2,X3,……,Xk}

其中,k为33家光伏行业上市公司。

2.确定评价因素集。将上市公司的评价因素分为两类:上市公司的环境绩效因素与企业财务绩效因素。第一类公司环境绩效因素集U为:U={符合国家光伏行业准入标准U1,对废物处置符合国家政策要求而获得税收优惠U2,因进行环境保护获得政府补助U3,公司环境保护总体目标、战略政策U4,公司对开发环境保护技术的资本投入情况U5,公司对政府节能减耗政策的执行情况U6,对重大环境问题发生时信息披露的及时性U7,针对光伏行业重污染物采用专业技术进行处理U8,生产过程采用全封闭技术U9};第二类为公司企业财务绩效因素集为S={总资产报酬率S1,主营业务收入增长率S2,企业期末总资产log函数S3}。

3.确定评价等级集。每个评价因素都有与它相对应的评价等级集,设定评价等级集包含四个等级元素,即强影响(V1),较强影响(V2),弱影响(V3),不影响(V4),因此,其评价等级集为:V={V1,V2,V3,V4}。

4.隶属度确定。隶属度是指某个因素被评为各个等级的概率。本文使用线性降半阶函数作为隶属度函数来计算隶属度。通过有关计算,可以得到第i个因素的单因素隶属度向量rij:

其中,rij为第i家上市公司在Uj指标下的隶属度。

5.构建判断矩阵。对于影响每一个财务绩效评价因素集的各个环境绩效因素进行评价,可以得到该评价对象的判断矩阵:

其中 i=3,n=9

7.确定模糊综合评价系数。在求出R与W之后,可得综合评判公式为S=W·R(其中“·”为模糊算子):

其中S为财务绩效指标,W为权重,R为判断矩阵,U为环境绩效指标。

8.模糊综合评价结果。根据评价等级V,最终确定环境绩效指标对财务绩效指标影响强弱度,最终将得到如下表所示评价结果。

表2 影响度等级划分

表3 环境绩效指标对财务绩效指标影响度

二、实证检验分析

(一)描述性统计分析

描述性统计分析结果见表4环境绩效九项指标的均值均超过1,说明样本公司的环境保护措施实施较好,大部分公司都能较为自觉的进行环境保护措施的实施;但九项环境绩效指标的标准差较大,说明样本公司的环境绩效较为不平均,鉴于光伏行业尚处于发展阶段公司发展程度和实力之间较为不均衡,此种差异为正常现象。财务绩效三项指标中,主营业务收入增长率为0.258,说明样本企业的营业收入在逐年递增,体现出光伏行业发展前景良好;而总资产报酬率均值为负,说明虽然目前样本企业中收入在不断增长,但由于新兴产业的支出也较大,故其净利润收入并无明显提高,同时总资产报酬率的最小值为-4.2488、主营业务收入增长率的最小值为-0.173,说明部分企业由于自身运营较差,导致企业在光伏行业中的获利能力不强,还有待提高;样本企业的总资产函数均值为1.374,说明大多数企业的经济实力较为雄厚,对于新产业的长期发展能基于较为强劲的资金支持;三项指标的标准差均较大,说明样本企业的获利能力、营运能力及自身实力方面均存在较大差异。

(二)模糊评价分析

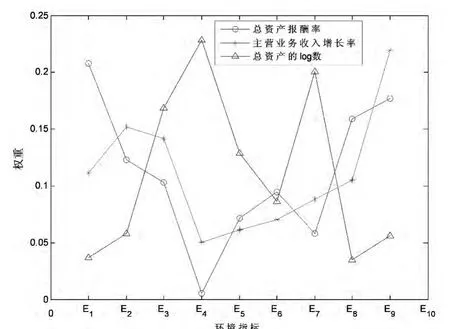

图1 环境绩效指标对财务绩效指标影响权重

表5 环境绩效对财务绩效影响的分析结果

表6 影响度等级划分

运用MATLAB矩阵实验室软件对数据进行分析,其结果如表5和图1所示,在给定特征值影响度等级后,可以得到表7所示影响程度结果,从中可以看出:九项环境指标对总资产报酬率产生强影响的有3个,产生较强影响的有4个,产生较弱影响的有1个,产生弱影响的有1个,全部九项指标中,对总资产报酬率产生较强影响以上的有7个,说明企业的环境绩效将对企业的获利能力产生重要影响;对主营业务收入增长率产生强影响的有3个,产生较强影响的指标有3个,产生较弱影响的有1个,产生弱影响的有2个,说明企业环境绩效对企业主营业务收入增长影响较大。对总资产log数全部产生强影响的有2个,产生较强影响的有5个,产生较弱影响1个,产生弱影响的1个,说明企业环境绩效对企业发展规模产生重要影响。

表7 环境绩效对财务绩效影响程度结果

三、结论

本文研究发现,光伏行业上市公司环境信息披露对其财务绩效影响较为显著,通过模糊评价分析可以看出,环境信息披露对于企业的获利能力有较为重要的影响。鉴于光伏行业为成长型企业,其各方面都在不断发展,且由于本文样本有限,且仅选取了部分涉足光伏行业的上市公司作为样本,且仅选取了部分环境绩效指标,而忽略了无法获取的环境指标,随着光伏行业的不断发展,可以扩大样本容量,增加影响环境绩效的指标进行进一步研究。

[1] 吕 俊,焦淑艳.环境信息披露、环境绩效和财务绩效关系的实证研究[J].财务与会计,2011(33~1):109-116.

[2]李 楠.基于环境会计的企业综合绩效评价体系研究[J].财会通讯,2013(5):21-24.

[3] 叶安珊.光伏行业发展的环境保护问题探讨[J].工业安全与环保,2011(37~5):40-41.

[4] 谢 桦.上市公司绩效指标评价体系研究[J].财会通讯,2014(4):25-27.

[5]沈洪涛.公司社会责任和环境会计的目标与理论基础[J].会计研究,2010(3):86-93.

[6] 黎文靖,孔东民.信息透明度、公司治理与中小股东参与[J].会计研究,2013(1):42-95.

[7] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-96.

[8] 李文琴.稀土上市公司环境信息披露研究[J].财会通讯,2014(3):82-83.

[9]陈 凡.上市公司治理结构对自愿性信息披露影响研究[J].财会通讯,2014(2):57-59.

[10]王 楠,张文静,周 强.基于模糊综合评判的吉林省松原市农业水资源承载能力分析[J].中国人口资源与环境,2014(3):110-113.