股指波动与宏观经济中的影响因素研究——基于VAR模型的实证研究

2015-12-28孙漪林

刘 磊,孙漪林

(南京财经大学金融学院,南京 210046)

一、引言

金融发展和经济增长之间的关系一直是经济学中极富争议的一个问题。作为金融市场重要组成部分的股票市场和经济增长,以及由此引申而出的股票市场和宏观经济变量的关系,也是最近研究热点之一。我国股票市场发展非常迅速,已经成为影响社会经济生活的重要因素。在这种背景之下,研究股票市场表现和宏观经济变量的经验关系,具有很大的理论意义和实践意义。

国外学者对股票市场表现和宏观经济变量的关系进行了大量的经验研究。这些研究大多数表明在宏观经济变量和股票价格之间存在明显的相关关系,但结论并非是完全一致的。例如,Chen,Rol和Ros(1986)研究发现可以显著解释股票收益率的因子有风险溢价变化以及通货膨胀率等;但消费支出、原油价格和股票收益率之间却没有明显关系。Mukherjee和Naka(1995)用误差修正模型研究了东京股票交易所(TSE)和日本宏观经济变量之间的动态关系。

他们研究发现,TSE股票价格指数和六个宏观经济因子之间存在协整关系。而Binswanger(2000)对20世纪80年代以来的美国经济,用子样本滚动回归方法研究发现,股票收益率和实质经济活动之间的关系不成立。

国内学者也在这方面进行了一些经验研究,谈儒勇(1999)研究了中国金融发展和经济增长之间的关系,其中涉及了股市发展和经济增长之间的实证研究。研究表明,我国股市发展的三个指标(市价总值/GDP、成交金额/GDP和成交金额/市价总值)在回归模型中都不显著,这意味着我国股市发展对经济增长的作用极其有限。郑江淮、袁国良等(2000)的经验研究认为,虽然我国股市规模对经济增长的作用效果不明显,但股市发展与储蓄之间的正相关关系表明存在股票市场对经济增长的作用机制。李广众(2002)的经验研究认为中国银行、股市发展的主要作用在于促进投资规模扩大,股市发展对经济增长的作用并不显著。

从上述国内研究文献可以看出,研究重点大多放在金融发展和经济增长关系上,股票市场发展和经济增长之间的关系仅仅是研究中的一部分,很少涉及关于宏观经济和股票市场表现之间的经验检验。

从研究方法上来看,大部分用的是比较简单的回归分析,很少考虑时间序列不平稳带来的谬回归问题。基于上述考虑,研究将根据月度数据,在宏观经济变量与股市价格的理论关系和经验研究结论的基础上,利用VAR模型对上海股票市场表现和宏观经济变量的关系进行实证研究。结构如下:第二部分介绍模型形式、变量和数据选取,第三部分给出实证结果,第四部分是总结和结论。

二、模型设定及数据选取

宏观经济对股指波动的影响主要体现政府宏观调控、市场变化以及消费者行为方面,因此建立一个包含货币政策、宏观经济情况、房屋价格变动、通货膨胀及消费者信心指数的VAR模型,模型形式如下:

其中,Yt=[AINDEXt]Xt=[AINDEXt,Rt,M2,GDPt,HGINDESt+HOUSEINDEXt,CPIt,CCIt],C表示常数项。其中 AINDEX表示上证收盘综合指数;R分别表示利率水平和M2同比增长率,用以衡量货币政策;GDP分别表示GDP增长率和HGINDES宏观经济景气指数,两者结合衡量宏观经济变动;HOUSEINDEX表示国房景气指数,CPI衡量通货膨胀,与宏观经济变量一起表示市场变化;CCT表示消费者信心指数。样本区间为2001年1月—2013年12月共计156个样本。

三、实证结果

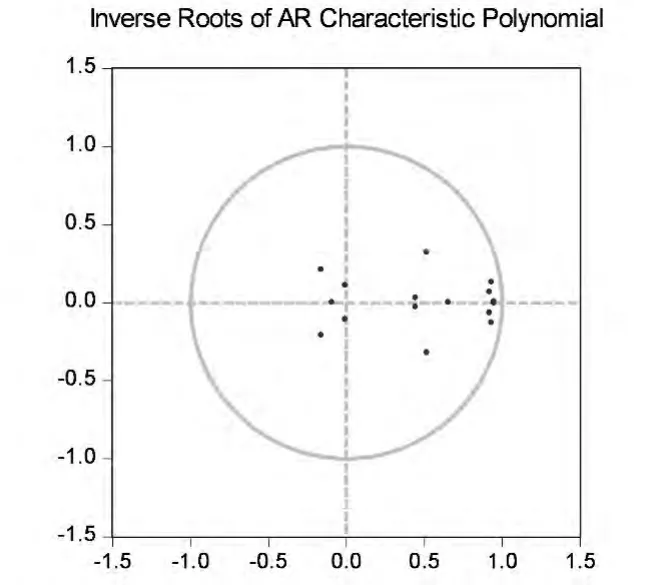

建立VAR模型,先对数据进行平稳性检验。经过检验,所有的变量都可以通过平稳性检验,可以用来构建VAR模型,在此基础上,为了保证模型的稳定性,进行AR根检验,检验结果表明模型具有稳定性,如图1所示。

(一)滞后阶的确定

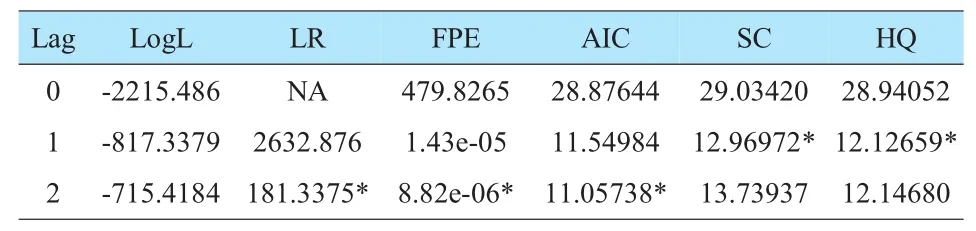

进行VAR模型检验的最后一步就是确认滞后阶,模型滞后阶的选择过程如表1所示(最大试算阶数为2)。

根据表中所示,LR、FPE、AIC准则都显示最优滞后阶数为2,SC、HQ准则显示最优滞后阶数为1,根据少数服从多数原则,我们选取最优滞后阶数为2。

(二)VAR模型和脉冲响应

我们得到VAR模型形式如下:

图1AR根检验结果

表1滞后阶检验

模型的拟合效果较好,较能对被解释变量做出解释。从估计结果中我们可以看出,上证指数具有较强的惯性特征,上一期对本期的解释高达0.857,再前一期对被本期的解释达到0.1265,二者结合就解释了全部的0.98,表明上证指数受自身影响最强,而其他变量对其解释力较弱,这也从一定程度上解释了我国经济连续增长多年而股票市场却熊冠全球。再看其他变量,其余变量中,消费者信心指数影响最弱且负相关,几乎可以忽略不计;前两期的CPI对本期上证股指影响较强,达到0.02,且呈负相关,表明上两期的CPI指数如果上升,则会一定程度上导致本期股票市场的下跌,而上一期的CPI指数则对本期股票市场呈微弱正相关;除此之外,宏观经济景气指数的前一期和两期也表现出明显的分野现象,与CPI相同的是都是前两期呈现明显的负相关,而前一期呈现微弱的正相关,表明宏观经济指数与CPI相关性较强;前一期的GDP对本期股指影响呈现正相关,而且相关指数达到0.014,前两期的相关就变得微弱,表明当期GDP的增加能明显增强下一期的股指,但之后影响就逐渐减小;货币政策在前一期对本期呈正相关,前两期对本期则呈负相关,也具有一定的分野现象。

四、结论与建议

通过利用VAR模型对宏观经济环境、政府调控政策、市场变化和中国股票市场波动性之间的关系进行实证研究,得到了如下的主要研究结果:宏观经济环境本身的发展状况将对中国股票市场波动性产生显著的正向影响,而宏观经济环境变化对中国股票市场波动性的影响是不确定的,这在一定程度上证明了中国股票市场价格变动对经济基本面变化的反映功能的缺失;货币供应量变化将对中国股票市场波动性产生影响较为微弱,宏观经济环境不会对货币供应量调整政策调控中国股票市场的效果产生本质性的影响。这个结论既是中国股票市场资金拉动型特征的直接结果,同时也为中国股票市场具有的资金拉动型特征提供了实证证据;市场变化对中国股票市场波动性产生的负向影响更大,而且不会受到宏观经济环境因素的影响。中国股票市场的弱市场有效性特征和噪音交易特征为这个结论的合理性提供了依据,而且中国股票市场的政策调控实践也反复证明了这个结论的正确性;利率调整政策对中国股票市场产生的调控效果受到宏观经济环境的明显影响。宏观经济环境因素的存在使得利率调整政策调控股票市场的效果变得不确定和不可预测。产生这种结果的主要原因在于,不考虑宏观经济环境的理想情况下,投资者的入市决策和股票交易决策都会受到利率变化的显著影响,而在考虑宏观经济环境的现实情况下,中国宏观经济环境状况对中国股票市场条件波动性产生的显著正向影响可能对利率调整政策调控股票市场的效果产生了替代作用,从而致使利率变化对中国股票市场波动性产生的影响不显著。利率调整政策对中国股票市场影响的近似随机的现实现象也证明了该结论与中国股票市场现实情况的一致性。研究结论启示我们,加大理性市场主体的培育力度,改革政策发布机制、降低政策信息的获取成本,建立和完善股票市场相关制度、特别是信用交易制度,加大金融衍生产品的开发和上市力度,科学制定调控政策、提高政策调控能力、规范政府调控行为是提高政策调控效率、保障中国股票市场健康、稳定、持续发展的有效途径。当然,研究工作仅仅是笔者有关宏观经济环境、政府调控政策与中国股票市场关系研究的一项阶段性实证研究成果,还有很多相关问题有待于进一步研究。

[1]陆蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究[J].经济研究,2004(3).

[2]赵振全,张 宇.中国股票市场波动和宏观经济波动关系的实证研究[J].数量经济技术经济研究,2003(6).

[3]郭金龙,李文军.我国股票市场发展与货币政策互动关系的实证分析[J].数量经济技术经济研究,2004(6).

[4]许均华,李启亚.宏观政策对我国股市影响的实证研究[J].经济研究,2001(9).

[5]谢 赤,吴 丹.论股票市场对扩张性货币政策效力的影响及相应对策[J].当代经济科学,2002(4).

[6]贾 炜,蔡 维,樊 瑛.一个关于中国股票市场和宏观经济相互关系的实证分析[J].北京师范大学学报:自然科学版,2001(9).

[7]李广众.银行、股票市场与长期经济增长:中国的经验研究与国际比较[J].世界经济,2002(9).