西藏上市公司可持续发展评价指标体系构建

2015-12-28苟小江

苟小江 ,赵 莉

(1.西藏民族大学a.管理学院;b.财经学院,陕西咸阳 712082;2.西南财经大学,成都 510100)

一、西藏上市公司可持续发展综合评价指标体系的设计

(一)构建原则

1.功能齐备原则。可持续发展综合评价指标体系框架是评价一个企业可持续发展能力的基础,它应具备描述功能、解释功能、评价功能、监测功能以及预测功能。

2.效益平衡原则。在市场经济条件下,各经济实体均是以盈利为目的,上市公司也不例外。以上市公司可持续发展能力为核心的综合评价指标体系,应注重修正上市公司的效益中心地位,强调稳定化、长期化、科学化,不应为了追求当前效益最大化而破坏赖以生存的环境,耗费未来的资源。

3.动态性原则。西藏上市公司可持续发展能力的评价指标应遵循可持续发展的内涵和要求,能够综合评价西藏上市公司的当期状态和未来态势,可以对西藏上市公司的可持续发展能力进行动态评价。

4.客观性原则。西藏上市公司可持续发展能力综合评价指标体系的设计,应体现了影响西藏上市公司可持续发展能力的内外部因素,并能客观准确反映上市公司的可持续发展水平。

(二)基本思路

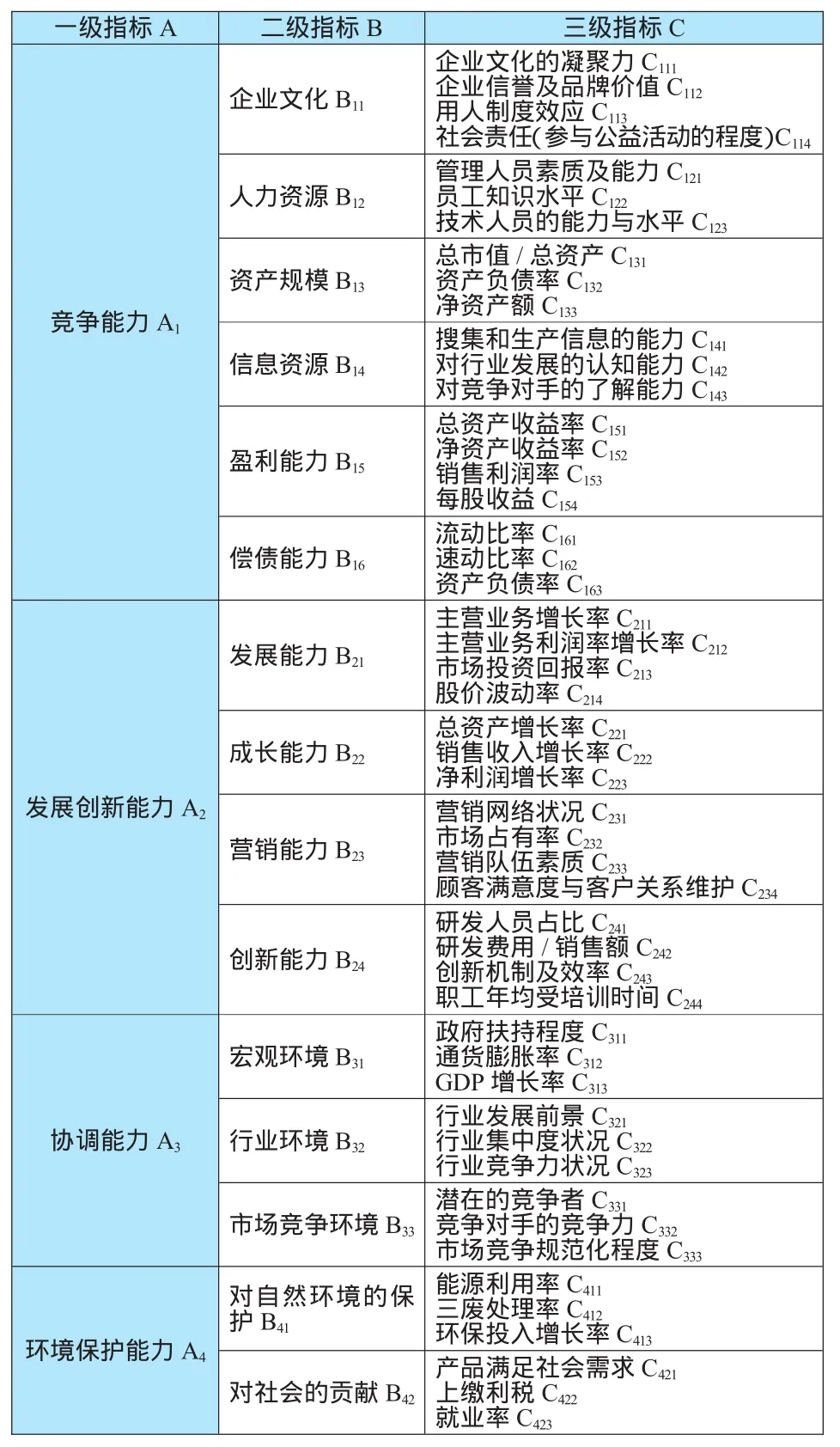

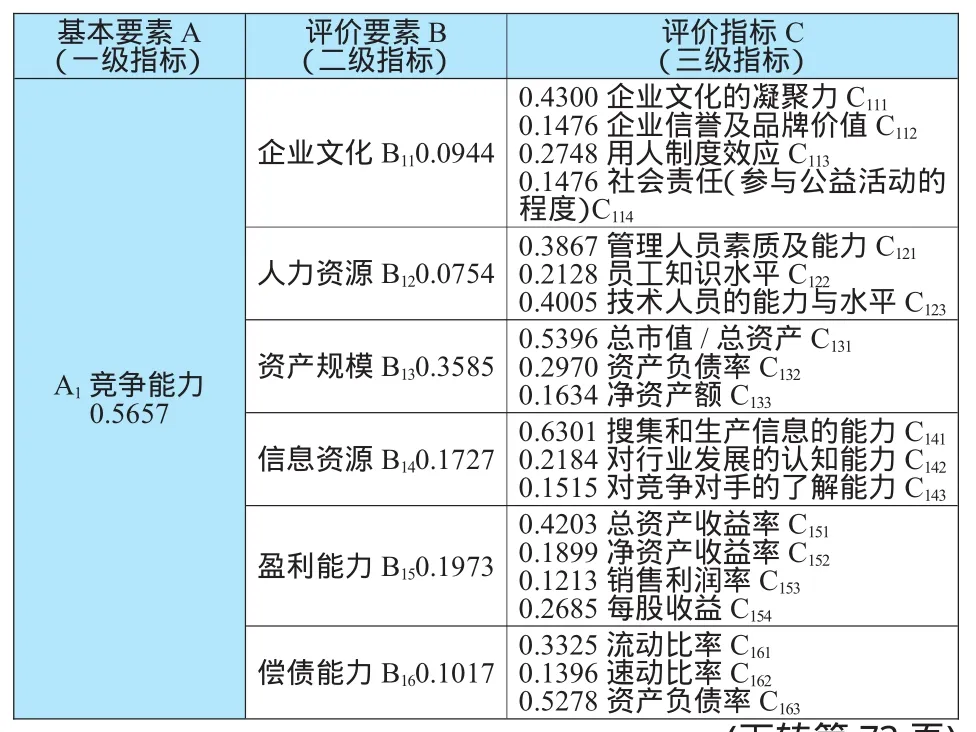

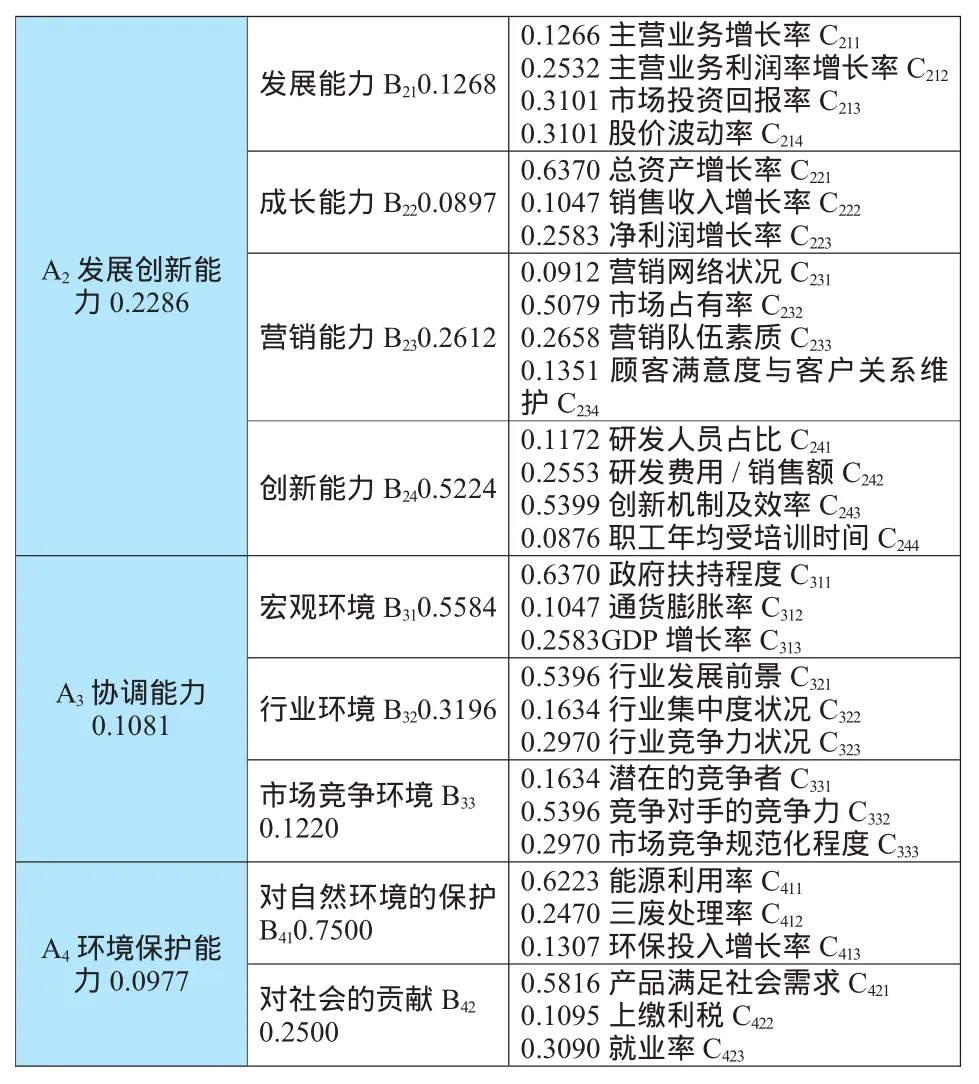

首先,确定出影响西藏公司可持续发展能力的基本要素即一级指标,这是综合评价指标体系的基本框架,本文将其确定为四个,即竞争能力、发展创新能力、协调能力、环境保护能力。

其次,以上述基本要素(一级指标)为出发点,分解出每一个基本要素所包含的具体内容,将其确定为二级指标。比如将竞争能力要素分为人力资源、企业文化、资产规模、盈利能力和偿债能力等六个二级指标;将发展创新能力分为:发展能力、创新能力、营销能力和成长能力等四个二级指标;将协调能力分为:宏观环境、行业环境和市场竞争环境等三个指标;将环境保护能力分为:对自然环境的保护和对社会的贡献两个指标。

第三,同样根据以上原理,再将各二级指标进行详细具体的划分,自然而然形成三级指标。如对盈利能力进行详细具体划分后形成每股收益、总资产收益率、净资产收益率和销售利润率等三级指标;发展能力具体划分为:主营业务增长率、主营业务利润增长率、市场投资回报率和股价波动率;营销能力分为营销网络状况、市场占有率、营销队伍素质、顾客满意度与客户关系维护等;创新能力分为:研发人员占比、研发费用/销售额、创新机制及其效率以及职工年均受训时间。

一个企业的发展不是孤立的,还要考虑自然社会的发展规律、企业对社会的贡献等等,从而规范自身的经营行为,强化可持续发展。因此将宏观环境的评价指标分为:政府扶持程度、通货膨胀率和GDP增长率;将市场竞争环境的评价指标分为:潜在的竞争者、竞争对手的竞争力和市场竞争规范化程度等;将行业环境的评价指标分为:行业发展前景、行业集中度状况和行业竞争力状况等。对自然环境的保护评价指标涉及了能源利用率、三废处理率、环保投入增长率;对社会的贡献评价指标包含了产品满足社会需求、上缴利税和就业率等等。

(三)构建指标体系

西藏上市公司可持续发展综合评价的三级指标相互关联、互为补充,全面系统的反映西藏公司可持续发展的基本状况。见表1。

表1西藏上市公司可持续发展评价指标体系框架

二、综合评价指标体系各层权重的确定

(一)确定权重的方法及过程

本文采用层次分析法确定指标权重值。首先根据专家和决策者的分散意见构造比较判断矩阵,然后确定矩阵的特征根和特征向量,利用特征向量确定下层指标对上层指标的贡献程度,依次得出基层指标对总体目标(或综合评价目标)重要性的排列结果,并利用一致性检验来验证其满意度。具体步骤如下。

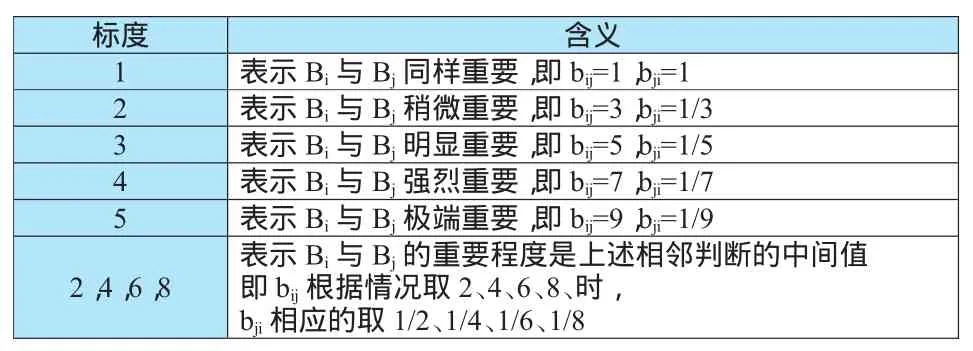

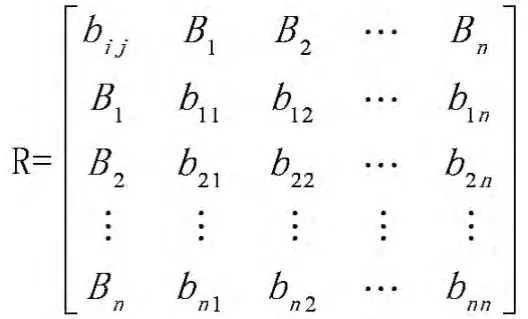

1.构造判断矩阵。对每一层次的影响因素,根据重要程度,进行两两比较,然后按1~9的比例标度对其进行赋值,现以判断Ai中Bi与Bj两个元素为假设,其值用bij或bji表示,1~9的比例标度含义如表2。

表2两两比较标度表

这样便构成了一个两两比较的判断矩阵R,以此类推。

定义:若矩阵R=(aij)nn满足(i)aij>0,(ii)aji=/aij,iii)aii=1,(i,j=l,2,…,n)则称之为正互反矩阵。

从判断矩阵可以看出bij满足以上性质,所以判断矩阵R是一个正的互反矩阵。

假如还有bij·bjk=bik,则R为一致性矩阵,这对于排序权重具有重要的意义。

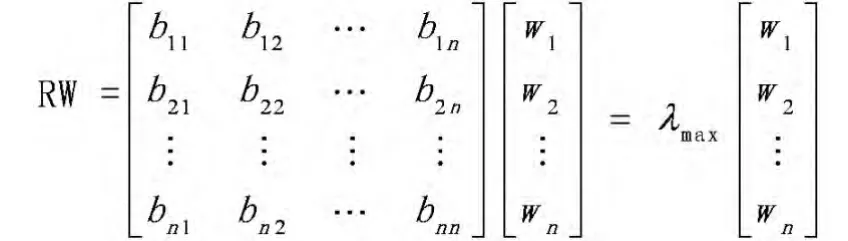

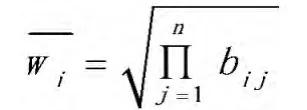

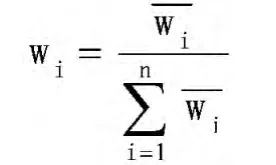

2.确定权重系数,用Wi表示。上述的判断得到了判断矩阵R,如果判断矩阵R中的系数估计正确,则应有。

其中,λmax是矩阵 R的最大正特征值,W=(w1,w2,w3…wn)T为R的特征向量,W的各分量即为评价体系内各要素的权重。本文使用几何平均法求解对应于R的最大特征值及特征向量。公式如下。

如此便得到一个 n维列向量 W'=(W1W2LWn)T,然后根据公式

计算可得到权重向量 W=(w1,w2,w3…wn)T。

(二)西藏上市公司综合评价指标权重

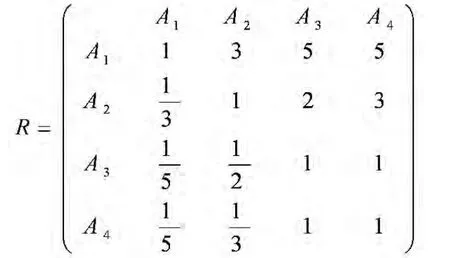

将构建的综合评价指标体系中的四个基本要素进行两两比较,假设 A1比 A2稍微重要,A2比 A3、A4重要,A3、A4一样重要,这样便得到判断矩阵R:

表3平均随机一致性指标RI

然后,根据R中的几何平均值,得列向量,W'=(2.9428,1.1862,0.5623,0.5081)T

再将 W'=(2.9428,1.1862,0.5623,0.5081)T中的每一分量除以其总和,得到评价要素的相对权重向量W=(0.5657,0.2286,0.1081,0.0977)T。

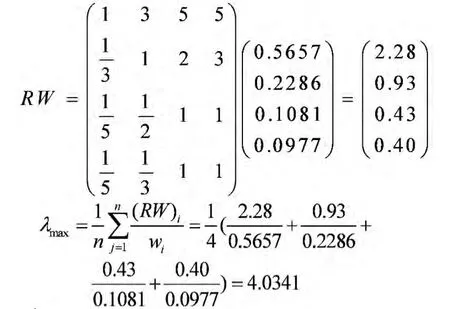

最后,验证上述权重的可靠性程度:

这说明对基本要素所赋的权重具有较高的可信度。由此可见,在可持续发展能力中“竞争能力”为0.5657,所占的比重最大,“发展创新能力”其次,权重系数为0.2286,“协调能力”和环境保护能力”分别为0.1081和0.0977。以此类推,可得到西藏上市公司可持续发展能力综合评价指标权重。具体见表4。

表4西藏上市公司可持续发展能力综合评价指标权重

A 2发展创新能力0.2286 A 3协调能力0.1081 A 4环境保护能力0.0977发展能力B210.1268 0.1266主营业务增长率C211 0.2532主营业务利润率增长率C212 0.3101市场投资回报率C213 0.3101股价波动率C214成长能力B220.0897 0.6370总资产增长率C221 0.1047销售收入增长率C222 0.2583净利润增长率C223营销能力B230.2612 0.0912营销网络状况C231 0.5079市场占有率C232 0.2658营销队伍素质C233 0.1351顾客满意度与客户关系维护C234创新能力B240.5224 0.1172研发人员占比C241 0.2553研发费用/销售额C242 0.5399创新机制及效率C243 0.0876职工年均受培训时间C244宏观环境B310.5584 0.6370政府扶持程度C311 0.1047通货膨胀率C312 0.2583GDP增长率C313行业环境B320.3196 0.5396行业发展前景C321 0.1634行业集中度状况C322 0.2970行业竞争力状况C323市场竞争环境B33 0.1220 0.1634潜在的竞争者C331 0.5396竞争对手的竞争力C332 0.2970市场竞争规范化程度C333对自然环境的保护B410.7500 0.6223能源利用率C411 0.2470三废处理率C412 0.1307环保投入增长率C413对社会的贡献B42 0.2500 0.5816产品满足社会需求C421 0.1095上缴利税C422 0.3090就业率C423

五、结束语

西藏上市公司可持续发展对于西藏甚至全国经济社会可持续发展具有重要的意义。如何实现可持续发展,是实施管理的主要内容,开展可持续发展综合评价,则是实施管理的必要前提。影响上市公司可持续发展的因素众多,其评价指标势必多而繁杂,没有合理的归类和科学的方法,以及正确的构建原则,是不可能构建出有效的综合评价指标体系。本文力求密切联系西藏上市公司实际和特点,慎重选择原则、方法和手段,构建了西藏上市公司可持续发展综合评价指标体系。由于资料和理论基础的局限性,难免有不足的地方,该体系是否能够客观有效地进行评价,还需通过实践进行验证,并不断改进和完善。

[1]刘晓波.AHP与ANP应用于企业可持续发展评价之比较研究[J].重庆文理学院学报,2009,23(1).

[2]刘 婷.上市公司可持续发展评价体系构建[J].财会通讯,2007(7):3~6.

[3]崔 勇,等.企业可持续发展评价指标体系和评价方法的初探[J].科学技术工程,2005(8):498.

[4]王 佳.凡制造企业核心竞争力评价指标体系构建[J].会计之友,2013(1):53~56.

[5]邬建国,等.什么是生态科学[J].应用生态学报,2014.(1).

[6]史鸿果,何 剑.上市公司可持续发展能力评价[J].商业时代,2010,27.