中、外资寿险公司效率差异的评价与比较

2015-12-27韦增欣

刘 伟,韦增欣

(广西大学 数学与信息科学学院,南宁 530004)

我国保险业自1980年恢复国内保险业务以来,发展迅猛,特别是最近几年,保险业在经济、社会、政策等环境的不断改善下,取得了惊人的成绩。其在转移风险、补偿经济损失的社会保障体系对社会稳定发展做出了巨大贡献,并且为国家的经济建设注入资本,在投资融资的资本市场中扮演着越来越重要的角色[1]。由于保险主要分为人寿保险和财产保险,而人寿保险在保险体系中有着举足轻重的地位,因此本文选择寿险公司作为研究对象。

另外,保险业粗放型经营的方式也已经不能满足当前发展的要求[2],提高经营效率为核心的发展方式是保险公司在激烈的竞争中生产发展的必由之路。本文通过对保险公司中的寿险公司技术效率、纯技术效率和规模效率等经营效率进行分析研究,从而为寿险公司资源的合理配置提供借鉴的办法和依据。因此,对寿险公司经营效率评价的研究具有一定的指导意义。

1 寿险公司效率评价模型

1.1 经营效率的概念

保险业的经营效率指的是保险公司在经营活动中如何有效的利用保险资源进行合理的配置,其约束条件是保障偿付和实现盈利。而Farrell将效率分为技术效率和配置效率,技术效率指的是在给定投入要素不变的情况下,实际产出与最大产出之比,其测算无需知道投入和产出的价格;配置效率则是指在相同价格和技术条件下,生产相应产出的最优组合,是在给定投入价格时企业以适当的比例使用各项投入使其生产成本最低的能力。技术效率与配置效率的乘积等于总的经济效率,在投入型模型中总体经济效率为成本效率,而在产出型模型中总体经济效率为产品总收益效率。而Banker、Chames和Cooper(1984)将技术效率(TE)分解成纯技术效率(PTE)和规模效率(SE)。由于在研究配置效率时,我们需要得到投入和产出的相关价格信息,而这个信息往往无法得到或者无法全面得到,故本文所研究的保险公司效率指的是技术效率。

1.2DEA 方法

数据包络分析法(DataEnvelopmentanalysis)简称为DEA,是由美国运筹学家Charnes,Cooper与Rhodes等创建的以相对效率概念为基础的一种效率评价方法,是研究同类型生产决策单元(DMU)相对有效性的有力工具。

DEA模型常用的有C2R、BC2、C2GS2、C2WH四种,根据本文的研究需要,仅对规模报酬不变的C2R模型和规模报酬可变的BC2模型做简单的介绍。

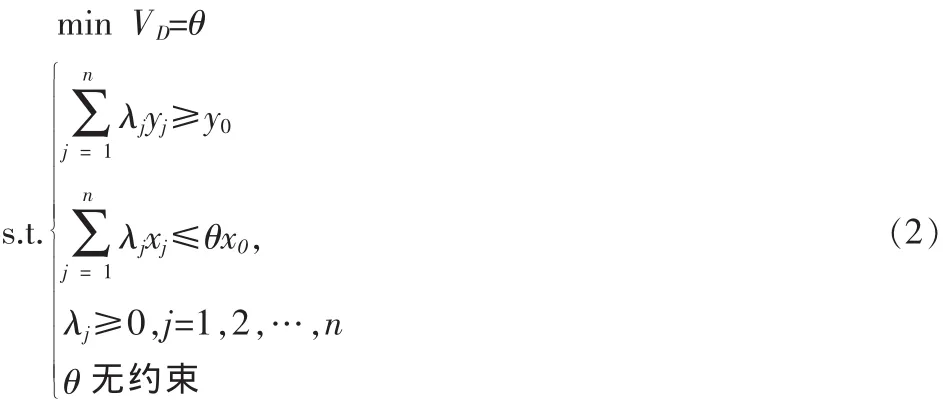

1.2.1 规模报酬不变的CCR模型

假设有n个同类型的决策单元(DMU),每个DMU都具有m种投入指标和s种产出指标,令xij为第j个决策单元DMUj对于第i种投入指标的投入总量,yrj为第j个决策单元DMUj对于第r种产出指标的产出总量,两者均为已知常量,可从历史资料和统计数据中获得;v为m种投入指标对应的权重向量,u为s种产出指标对应的权重向量。对于DMUj,其评价指数为

然而,对于hj而言,总是可以选择适当的权重系数v和u满足 hj,使得其 hj≤1,j=1,2,…,n。对这 n 个决策单元 DMU 进行相对效率评价,以权重向量v,u为变量,以第j0个决策单元DMUj0的效率指数为目标函数,以全部的决策单元效率指数为约束,从而得到现行规划模型

在进行对偶线性规划求解之后,就可以得到常见的CRS模型了。上述的线性规划问题所求得的最优值θ即为DMUj0的CRS效率值,也就是技术效率值。当θ=1时,则可以判定该DMU有效;当θ<1时,DMU被判定为无效率,即该DMU的投入要素未能被充分利用,存在着浪费现象。

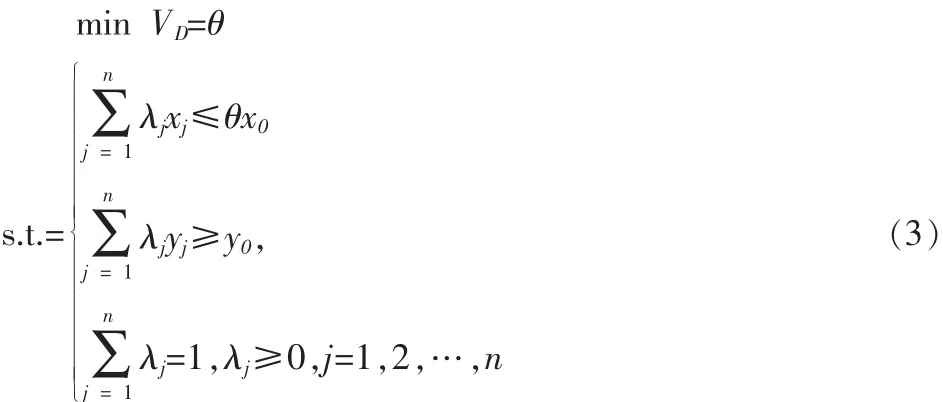

1.2.2 规模报酬可变的 BCC模型

当每个企业的生产状态处于最佳时,对规模报酬不变的假设才是合理的。但在现实情况下,由于受经济因素、政府政策等外界环境的影响,大部分企业是无法在最优的规模下进行生产的,所以Banker,Cooper和Charnes在1984年提出了规模报酬可变的DEA模型。该模型通过加入 ,的凸约束,将规模报

酬不变的模型转变为规模报酬可变的模型。该模型如下:

由于技术效率(CE)=纯技术效率(PTE)×规模效率(SE),根据上述CCR和BCC这两个模型的结果,再由上述公式即可得出规模效率。

1.3 因子分析和DEA的结合分析

虽然DEA方法与其他效率评价方法相比甚优,但仍存在两个避免不了的缺陷:

(1)DEA方法的评价指标一般由评价者的主观决定,缺乏客观性和科学性,因此削弱了DEA评价方法的可信度。

(2)DEA规定决策单元的数量不能少于输入指标和输出指标的数量之和,若在某些DMU数量有限的情况下,则会缺少足够的指标来反映情况,且人们在研究中也较容易忽视这个问题。

通过研究因子分析法,我们可以发现因子分析法的特性恰好能弥补DEA的上述不足之处。因子分析法与DEA相结合的方法在操作上可具体细化为两个阶段:

第一阶段,提取公因子。利用因子分析法从备选的投入、产出指标中,提取能有效地反映问题的公因子,再将因子得分的原始变量进行后续的DEA分析。

第二阶段,数据的标准化处理。在DEA分析中,输入、输出的指标需为正数,而因子得分值有可能存在着非正数,因此在进行因子分析前需对数据进行无量纲化处理,本文用极差法将其归一到某一无量纲区间。

最后,我们将前两阶段得到的数据进行DEA进行计算,并根据计算结果对样本寿险公司进行经营效率有效性分析。

2 实例分析

本文从《中国保险统计年鉴》选取了20家中资寿险公司,16家外资寿险公司 (将中外合资寿险公司和纯外资寿险公司合称为外资)。

2.1 评价指标的选取与因子分析

本文借鉴国内外学者的研究经验,从《中国保险统计年鉴》选取了20家中资寿险公司,16家外资寿险公司 (中外合资本文亦归类为外资)作为研究对象,并选取评价指标作为备选投入指标和备选产出指标,再对备选指标进行因子分析,综合确定投入变量指标和产出变量指标。

备选投入指标:营业成本、手续费及佣金支出、投资总额、固定资产占比、自由资本充足率。

备选产出指标:保费收入总额、利润总额、保费增长率、资产增长率、营业收益率、投资收益率、人均利润、人均保费。

运用SPSS对备选指标进行因子分析,得到包含有营业成本、手续费及佣金支出、投资总额的营运成本因子I1;包含有固定资产占比,自由资本充足率的偿债能力因子I2;包含有利润总额、保费收入总额的规模实力因子O1;包含有保费增长率、资产增长率的成长性因子O2;包含有人均利润、人均保费收入的运营能力因子 O3。 下文将 I1、I2作为投入变量指标,O1、O2、O3作为产出变量指标进行计算。

2.2 效率分析

2.2.1 中外寿险公司技术效率比较分析

由表1可知,中资寿险公司的技术效率值为0.865,外资为0.912,由此中资寿险公司的技术效率的平均水平比外资低。技术效率达到相对有效的中资寿险公司数目也要比外资少。中资寿险公司只有20%的公司技术效率值在0.9以上的,而外资寿险公司则高达50%;中资寿险公司低于0.8以下的占30%,而外资寿险公司只占有6.25%。因此,中资寿险公司的技术效率整体上低于外资寿险公司。

表1 中外资技术效率值分布情况

2.2.2 中外寿险公司纯技术效率分析

由表2可知,中资寿险公司的纯技术效率平均值值为0.907,外资为0.972,中资寿险公司的纯技术效率的平均水平低于外资公司。纯技术效率达到相对有效(PTE=1)的中资寿险公司数目仅为外资寿险公司的一半。外资寿险公司的纯技术效率值均在0.9以上,而中资寿险公司纯技术效率值在0.9以下的已占45%。故可以判断,中资寿险公司的纯技术效率整体上显著低于外资寿险公司。

表2 中外资技术效率值分布情况

2.2.3 中外寿险公司规模效率分析

由表3可知,中资寿险公司的规模效率平均值值为0.951,外资为0.937,由此中资寿险公司的规模效率的平均水平比外资公司略高。中资寿险公司的规模效率值均大于0.9,而外资寿险公司低于0.9的则占25%。可见,中资寿险公司的规模效率整体上高于外资寿险公司。

表3 中外资规模效率值分布情况

2.2.4 技术效率、纯技术效率、规模效率综合分析

根据规模与收益之间的关系,寿险公司的规模报酬有规模报酬不变(CRS)、递增(IRS)和递减(DRS)三种不同的类型。 事实上,并非我们在常理上所认为的当决策单元一直处于递增状态的规模报酬是最好旳,而是由规模报酬递增向规模报酬递减这一阶段是最优的。

(1)对低技术效率值寿险公司的分析。由表4可以看出,在技术效率处于较低水平(0.8以下)的寿险公司中,导致中资公司技术效率低的主要原因是纯技术效率过低,而导致外资公司技术效率低的主要原因是规模效率较低。低技术效率的3家中资寿险公司均为成立10年以上,属于经营时间较久,规模较大的公司,他们的规模效率值接近有效,规模报酬也均处于递减阶段,说明这些中资公司过于依靠规模扩张获取效益,而经营管理水平跟不上,导致了其整体经营效率较低。因此对于这些低技术效率的寿险公司提高经营管理水平至关重要。

表4 技术效率值的寿险公司效率值

(2)对较低规模效率值的寿险公司的分析。由表5可以看出,规模较低的四家寿险公司均为外资公司,外资寿险公司进入中国市场,虽然有着国外先进的经营管理运作水平,但由于受到中国保险市场的情况制约,规模过小而达不到规模有效。因此,对于这些规模效率较低的企业来说,适当扩张规模才是正确的选择。

表5 较低规模效率值的寿险公司

3 结语

本文采用因子分析与DEA模型综合的方法分析研究了我国寿险公司的经营效率,分析比较了各寿险公司的技术效率、纯技术效率以及规模效率,主要得到以下结论:

我国寿险公司的效率水平整体较高,但各寿险公司之间效率差距较大,有很大的发展空间。通过对我国寿险公司2011年的数据进行横向分析,发现整个保险业的整体经营效率水平相对较高,平均效率达到了0.871,但是DEA效率达到有效的寿险公司仅有8家,其中仅有3家为中资寿险公司,其余5家均为外资公司,说明中资寿险公司的经营效率弱于外资寿险公司。而通过进一步对技术效率、纯技术效率及规模效率进行分析发现,中资寿险公司技术效率和纯技术效率均弱于外资寿险公司,而规模效率则是中资寿险公司强于外资寿险公司。另外,对于中资公司而言,导致其经营效率较低的主要原因是纯技术效率较低,即经营管理水平较低;而对于外资寿险公司而言,经营效率较低是由于规模效率较低而造成的。

[1]孙祁祥,郑伟.经济社会发展视角下的中国保险业——评价、问题与前景[M].北京:经济科学出版社,2009:5-6.

[2]丁凤波.基于DEA模型的中国寿险业效率研究[D].长春:吉林大学,2012.