关于一种全新资金流量表的探讨

2015-12-26韩增锋

韩增锋

关于一种全新资金流量表的探讨

韩增锋

本文通过对一种新的资金流量表各项目内容的探讨,得出分类更为明细清晰的表式,更能满足精细化管理资金的需要,通过及时了解资金动向及对资金流向的掌控,保持企业健康发展。

资金流量表精细化管理资金

一、引言

从19世纪60年代,西方国家的一些企业就开始资金流量表的运用,到1977年国际会计准则委员会把该表列为《第7号国际会计准则-财务状况变动表》,到1989年该委员会公布了《第7号会计准则-现金流量表》,再到1992年该委员会要求企业以现金流量表取代财务状况变动表,1998年我国财政部提出同样的要求。现金流量作为企业生存的血脉,地位变得日益重要。

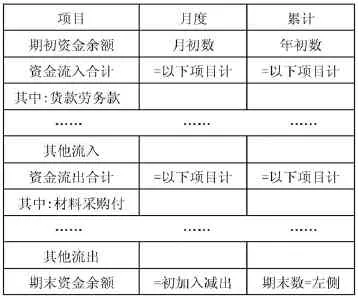

会计准则确定的现金流量表提供了三类现金流量信息,即经营、投资、筹资活动产生的现金流量,可以帮助投资者、债权人直接有效地分析企业偿还债务、支付股利及对外融资的能力,但它采用的是大线条的流量项目分类,对于企业经营者精细化管理资金的需要,下面样式的资金流量表提供了更为清晰明细的项目分类,更能满足精细管理需要。

资金流量简表

二、对资金流量表中项目的分析

下面对表中项目进行简要的分析探讨:

(一)资金流入各项目

货款劳务款收回:是销售货物或提供劳务在当期收回的款项,是主营业务形成的款项,是最主要的资金来源;从营销部门取数,财务从现金、银行、应收及预收科目进行分析核对,反映了企业通过营销获取资金的能力,体现了企业的盈利能力和盈利质量,是企业资金流动性和支付能力的重要保证;

收回投资收现,是收回投资时收到的资金,从与投资相关的科目取数;如持有至到期投资等科目分析取数,反映企业资金运作效率和投资回收变现的能力;

处置长期资产收现,是处置固定资产、无形资产及其他长期资产收回的资金,可从相关资产及资产清理科目取数,反映企业为转型升级对长期资产的更新状况,或者是陷入债务危机而贱卖资产,结合企业具体的项目进行分析,反映企业长远发展的能力;

政府补助收入,是政府给予的补助,从营业外收入及相关科目取数,反映政府对企业的支持力度,企业发展对社会的有益程度;

吸收投资收现,是吸收投资者以现金投入的资金,从实收资本或股本科目取数,反映企业扩大规模,提高发展速度的能力,以及企业对投资人的吸引力和企业的发展前景;

银行借款收现,是从银行或其他金融机构取得的贷款资金,可从长期借款和短期借款科目取数,反映了企业的信用规模和借贷融资能力,适度的借款能发挥资金的杠杆作用,提高企业的收益水平;

其他借款收现,是从其他非金融机构取得的贷款资金,从核算该借款的科目取数,反映企业融资渠道的多样性,一般其他非金融机构进行融资的成本要明显高于银行贷款成本,也反映企业融资的紧迫性和经营资金的紧张程度。企业借款的总额反映了企业的信贷规模和企业承担的财务风险。

(二)资金流出各项目

材料采购付现,是采购材料、商品支付的资金,从采购部门取数,财务从材料采购、预付、应付账款、主营业务成本等科目分析核对,反映企业为生产经营采购的商品和材料,是主要的支付项目,反映企业在生产经营上物的资金投入;

一线员工及外加工费,是直接给一线员工支付的工资,和对外支付的加工费金额,从应付职工薪酬及生产成本相关科目取人工费的数据,外加工费从外协业务部门取得,财务从生产成本或制造费用相关科目分析核对,反映了企业在一线员工和外协加工费用的资金投入;

制造费用付现,是制造费用中支付的资金,从制造费用科目分析取数,减去不付现的相关费用及已经计入原材料采购中的金额,反映间接计入产品成本的资金投入;

研发支出付现,是研发支出中支付的资金,从研发支出科目分析取数,(研发支出较多的还可分资本性支出和费用性支出两部分列开),包括转入管理费用中的费用化的研发支出金额,减去不付现的相关费用及已计入原材料和其他项目的金额,反映企业为开发新的利润增长点对研发的投入的力度及企业创新发展的能力,从资本化支出与费用化支出的比例,也可得出企业投入研发的具体成效;

营业费用付现,是营业费用中支付的资金,从营业费用科目中分析取数,减去不付现的相关费用及已经计入原材料其他项目的金额,反映企业在营销上投入的资金规模,体现企业对营销重视的程度,与销售回款对比可体现出营销投入产生的效果;

管理费用付现,是管理费用中支付的资金,从管理费用科目中分析取数,减去不付现的相关费用及已经计入原材料采购、税费支出等其他项目的金额,研发支出费用化部分转入的金额,已计入研发支出也要减去,反映企业在管理部门投入的资金;

财务费用付现,是财务费用中支付的资金,从财务费用科目及其他应付款科目中分析取数,当期预计的费用不计入,本期支付的其他时期计提的要计入;反映企业支付的财务费用的资金,与借款金额对比体现了企业借款融资费用的高低,;

固定资产购置付现,是购买固定资产支付的资金,从采购部门取数,财务从固定资产和应付及预付账款等科目分析核对,反映企业为扩大规模或更新升级新购的固定资产,会增加企业未来的现金流入。与处置资产对比体现了资产的更新程度及企业未来的发展能力;

基建工程付现,是进行基建工程支付的资金,从在建工程科目分析取数,反映企业进行基建占用的资金,其规模也体现了企业未来的发展潜力,

其他投资性支出,是进行其他投资支付的资金,从其他投资性科目分析取数,反映了企业资金盈余的程度,以及对这部分资金通过投资实现保值增值的能力,与投资性收现对比可体现企业投资运营效率;

税费支出,是支付的各种税费,从应交税费、管理费用、固定资产等科目分析取数,反映企业对政府和社会做出的贡献的大小,同时也反映了企业的盈利实力,

支付的股利,是支付给投资者的现金,从利润分配科目和应付股利等科目分析取数,反映企业给投资者的现金回报,体现了企业的权益性融资的现金支付水平;

银行借款归还,是归还的银行借款的本金部分,不包括利息,利息在财务费用中体现;其他借款归还,是归还的其他非金额机构的借款的本金,同样不包含利息,和银行借款归还一起,反映企业还款的压力水平,及企业的现金支付能力,同时与借款的增加金额对比,反映企业借款的净增加额,体现了企业经营中的资金压力水平和企业承担的主要财务风险;

表中的数据以从业务部门取得为主,如销售货款及提供劳务款项的回收、采购原材料,对外支付的加工费,固定资产购置,基建工程等支付的款项,然后由财务根据相关科目分析核对,这样既易于取得数据又保证了数据的准确性;如果想取得更准确的数据,就要在财务软件中设置项目核算,如在用友U8中进行项目核算,分为资金流出和流入两大类,再分项目小类核算,就能取得准确的数据。

三、结语

综上,该表项目的分类更为明细清晰,尤其是资金流出部分,列示了采购、生产、研发、营销、管理、财务等企业经营的主要方面,使企业经营者能全面了解企业资金使用的具体状况,哪个方面的投入是高效的,能获得更大的资金收入,就应该加大投入,哪个方面的投入是低效的,就应减少投入;结合对企业自身现状的分析,能更好的确立企业的发展战略,企业是应该加大长期资产投入,攒足后劲,谋求未来的长远利益呢,还是应该加强营销投入,谋求目前更高的现金流入;同时,通过该表及时掌握企业的资金动向,能有效的监督与控制的资金使用。通过调整资金的流向,把握企业的发展方向,避免偏离企业的发展战略,保持企业健康长远发展。

[1]林勇峰著.现金流动制会计[M].中国财政经济出版社,2002.

[2]企业会计准则应用指南.中国时代经济出版社.2006.

(作者单位:兰州海红技术股份有限公司)