管理层盈利预测影响高管薪酬业绩敏感性吗

2015-12-25李晓玲丁叮崔干劲

李晓玲 丁叮 崔干劲

(安徽大学 商学院,安徽 合肥230601)

一、引言

多年来,我国上市公司高管薪酬问题一直备受公众的热议。我国虽然从2002年起就开始推行企业高管年薪制,更是规定高管年薪不得超过员工的12倍。但伴随着我国近年来经济的飞速发展,这一数字也早已被打破,甚至在2008年受金融危机影响时,许多公司利润大幅下滑的同时,高管薪酬不降反升,国泰君安的高管“天价薪酬”事件更是怨声载道(郭婧,2009)。如何设计出科学合理的高管薪酬契约是目前亟需解决的重要问题之一。经典的委托代理理论认为,薪酬契约是解决所有者与管理层之间利益冲突和降低代理成本的重要安排。Bebchuk等提出的最优契约论认为股东应当以自身利益出发制定最优的薪酬契约,通过薪酬激励效应减少股东与高层管理者之间信息不对称所引发的代理成本并最大化股东价值,该理论的核心就是激励契约中的高管薪酬业绩敏感性(刘中燕,2014)。国内外一系列的研究也表明,高管薪酬业绩之间受多重因素的影响,存在敏感性特征,表现为在各种因素的影响下,业绩对于高管薪酬具有显著的影响(Conyon和Peck,2002;Harvey和Shrieves,2001;Gus De Franco,2013;张必武,2011等)。现有的研究也认为,公司的内外部治理机制对于高管薪酬业绩敏感性具有一定的影响,而管理层盈利预测作为公司内部重要的信息披露方式,在公司的业绩表现和管理层薪酬方面将发挥重要的作用。然而现有的文献却鲜有将管理层盈利预测作为内部治理机制纳入高管薪酬业绩敏感性的影响因素研究当中。我们将管理层盈利预测创新式地纳入到高管薪酬业绩敏感性的研究当中,并区分产权分别分析国有控股与非国有控股公司之间的差异,针对问题进行研究。信息披露在资本市场中扮演着重要的角色(Healy,2001),管理层盈利预测是资本市场信息披露理论研究的热点之一。盈利预测指的是公司管理层或财务分析师等预测人或主体在合理的前提假设和基准的前提下,对未来会计期间的营业利润、每股收益等重要财务信息做出的预计和测算。高质量的盈利预测不仅能够提升公司的价值,而且能够提升企业的名誉,在市场竞争中获取相当的优势,并进一步获得间接的经济效益(李玲,2012)。披露盈利预测信息的好处还有:有助于降低管理层与其他利益相关者间的信息不对称,在一定程度上减少交易成本和运营成本;对防止内幕交易,进而消除一些投资者利用信息优势地位而做出侵害其他利益相关者的行为起到一定的抑制作用;能弥补会计信息的效用与用户的决策之间的差距等(蒋义宏,2002),这也就意味着在资本市场上,上市公司的盈利预测信息的披露对投资者而言,具有重要的意义。也正由于这个原因,为了保证盈利预测的质量,各国的证券监管机构均对上市公司披露的盈利预测信息进行了严格的监管(李桂荣,2005)。在市场经济发达的国家,基于信息交易市场机制的完善以及完备的法律法规的制约,盈利预测信息制度也较为发达。盈利预测信息的提供者分为两类,分别是公司的管理层和证券分析师。我国虽然自改革开放以来,经济迅猛发展,但由于证券市场毕竟起步较晚,发展的还不是很成熟,从准确性和获取性来看,目前市场上运用的主要还是管理层提供的盈利预测信息,证券分析师的预测由于可能缺乏客观性和中立性而相对难以令人信服,故仅从企业管理层披露的盈利预测信息来探讨问题。

2001年3月前,我国的证券监管部门为了规范财务信息披露和保护中小投资者的利益,推出了强制性盈利预测披露制度,要求公司IPO(Initial Public Offerings,指的初次发行股票上市)时必须披露盈利预测信息。证监会的监管思路也从由风险控制转向风险揭示的重大调整,新股发行价的制定不再仅仅以盈利预测的具体数值为依据,盈利预测由强制改为自愿(朱丽敏,2005)。但是,无论是强制性披露还是自愿性披露,信息披露均应做到诚信、及时、准确和完整。鉴于预测性财务信息是不同信息使用者进行经济决策的重要来源,学术界对此高度关注。管理层盈利预测制度的好坏会对投资的经济决策产生决定性的影响(李玲,2012),并且会进一步影响公司的业绩(价值)。因此,在盈余预告制度不断完善的客观现实下,本文将管理层盈利预测首次引入高管薪酬业绩敏感性的分析中,实证检验了管理层盈利预测与高管薪酬业绩敏感性的关系,并进一步分析不同产权性质对上述关系的交互影响。

本文的贡献之处在于:(1)管理层盈利预测作为投资者关注上市公司盈利信息的重要来源,其作用尤其是对于企业薪酬有效性的影响究竟如何长期以来缺乏深入的实证分析,管理层盈利预测的研究文献中,主要集中在规范性研究,如封思贤、李桂荣[24,25]。本文的研究为我国管理层层级的盈利预测研究提供了经验证据并提供了这一视角的增量经验证据。(2)薪酬业绩敏感性受到诸如公司治理、盈利质量、信息披露等一系列公司内外部机制的影响[14,15],上述研究已经为学者们所关注,而基于盈利预测展开的薪酬业绩敏感性影响研究几近空白,因此本文有助于增进对于薪酬业绩敏感性的理解,丰富了有关管理层盈利预测的研究文献,首次将管理层盈利预测引入高管薪酬业绩敏感性的讨论,验证了理论界长期以来的支持的观点,也即盈利预测会影响公司治理行为,对高管薪酬业绩之间敏感性有显著影响。(3)本文的研究结果表明国有企业和非国有企业间盈利预测存在经济后果差异,也为企业性质差异将会导致一系列经济后果差异这一方面提供了支持。

二、文献回顾

薪酬业绩敏感性(Pay-performance Sensitivity,包括薪酬业绩的相关性和敏感度两个面,即在构建以薪酬为因变量的回归模型时业绩自变量所对应的回归系数的显著性以及系数大小)一直是管理层激励研究的核心问题,并被广泛应用于衡量公司治理的有效性。国外学术界很早便开始关注高管薪酬与公司业绩的敏感性研究,然而实证研究后得出的结论也存在大量的分歧和不一致,鉴于这种实证结果的不一致,很多学者开始进一步探讨和研究影响薪酬业绩敏感性的深层原因。Conyon和Peck(1998)[3]研究发现董事会和薪酬委员会结构对薪酬业绩敏感性存在影响,外部董事越多的公司,薪酬业绩的相关性更强。Harvey和Shrieves(2001)[2]发现薪酬业绩敏感性很大程度上受到公司治理机制和管理层风险规避的影响。此外,融资方式也与薪酬业绩敏感性存在关系。Baker和Hall(1998)[8]发现报酬业绩敏感性与公司规模呈负相关关系。Gus De Franco(2013)[6]通过研究会计信息披露质量,发现其对高管薪酬业绩敏感性的影响是显著正相关的。Kern和Kerr(1997)[5]认为董事持股比列的提高改善了公司内部治理结构,董事和外部董事持股比列越高,高管薪酬业绩敏感性越强。Hartzell和Starks(2003)[4]也通过研究得出类似结论。国内对薪酬业绩敏感性的研究则较晚,李增泉(2000)[12]运用回归模型分组检验后,发现我国上市公司高级管理人员的年度报酬与企业绩效并不显著相关,却与企业规模密切相关,并且存在着明显的地区差异。罗跃龙、况漠(2003)[13]通过对不同行业的企业的实证分析资料认为,企业的行业特征及类型的差异化会显著影响薪酬业绩间的相关性。张必武、史晓明等(2005,2011)[14,15]考察了上市公司董事会治理结构改革对高管薪酬水平及薪绩敏感性的影响,发现独立董事制度建设与董事长总经理两职兼任显著提高了薪酬绩效的敏感性。卢锐、柳建华等(2011)[16]考察了内部控制质量与高管薪酬业绩敏感性之间的关系,发现内部控制质量与管理层薪酬业绩敏感性正相关。周泽将(2013)[32]研究了税收、会计稳健型与薪酬业绩敏感性三者之间的关系,结果表明在盈利组中,由于受到会计稳健性的影响,薪酬业绩敏感度得以显著增强。张淑英,杨红艳(2013)[18]等则认为会计稳健性对高管薪酬的业绩敏感性没有显著的影响。

关于管理层盈利预测方面的研究,主要包括研究影响管理层盈利预测的因素、管理层披露盈利预测的动机和策略,以及预测的市场反应等方面。Ajinkya和Gift(1984)[10]是最早对盈利预测进行研究的学者之一,他在研究中发现市场预见到实际盈余信息和管理层盈利预测信息之间的差异,并对此做出了相应的调整,带来了股价的波动。Watts和Zimme rman(1986)[9]认为盈利预测能够传递有关现金流量的信息,可以作为未来现金流量的替代。Baginski和Hassell(1997)[11]研究了影响管理层盈利预测的精确度的因素,诸如公司价值、董事会特征和财务杠杆等。国内对管理层预测的研究比较晚,对上市公司盈利预测对高管薪酬-绩效敏感性的影响方面研究较少。徐宗宇(1998)[29]是我国最早就盈利预测问题进行研究的学者,他研究得出的结论是:我国上市公司盈利预测的可靠性较差。这可能是由于当时我国证券市场规范体系还很不完善和健全导致的。其后张维迎(2002)[30]也对上市公司业绩预告(预警)状况进行了描述性分析并提出一些规范性的改进意见。张翼和林小驰(2005)[31]则就公司治理结构对管理层盈利预测行为的影响进行了实证检验,发现地方国企更不倾向于提供盈利预测(或预告),其第一大股东持股比例越高,越不倾向于提供盈利预测(或预告)。白晓宇(2012)[19]通过研究发现,分析师盈利预测之于股价有显著影响;王艳艳(2013)[32]考察了管理层盈利预测、信息风险和权益资本成本的交互影响,探索了盈利预测与权益资本成本之间的关系。李玲,陈任武(2012)[20]通过研究发现盈利预测是以获取更多的募集资金或者规避证监会的处罚为目的。王惠芳(2013)[21]则研究发现我国公司盈利预测自愿性披露水平与公司规模、公司盈利能力正相关;与国外研究结论相悖,我国公司盈利预测自愿性披露水平与公司股权集中度正相关。

现阶段并没有学者将管理层盈利预测纳入高管薪酬业绩敏感性的实证分析中,因此本文将重点讨论从管理层盈利预测的角度特征来考察其对高管薪酬业绩敏感性的影响,以期为这方面观点提供经验支持。

三、理论分析与假设

盈利预测作为公司治理机制的另一项重要组成部分,其最早被认为能够传递有关现金流量的相关信息,可以作为未来现金流量的替代(Watts和Zimmerman,1986)。盈利预测的发布为证券市场提供了额外的私有信息,降低了信息不对称,进而降低了交易成本(King等1990;Coller和 Yohn,1997),并引导投资者理性投资。一方面,盈利预测作为对公司业绩的重要前瞻,在我国市场机制和内部机制联合作用下对投资者具有重要的参考作用,盈利预测自愿性披露水平能够反映出公司的规模和盈利能力(王惠芳,2013),且其与信息风险和权益资本成本间也有交互影响,另外盈利预测自愿性披露水平与公司股权集中度也正相关(王艳艳,2013)。我国上市公司盈余业绩越大,其自愿性披露程度也越高,反之就越低(封思贤,2005)。另一方面,管理层可能基于对诉讼成本和自身利益的考虑发布盈利预测,经理人通过盈利预测机制,将企业业绩的下降归结于政策性的影响,而将业绩上升归结于自身的努力成果。这在某种程度上可以看成是对他们对于“业绩”的预测。这说明,基于盈利预测报告的发布在一定程度上对公司业绩起到一定的替代作用,而企业业绩对于高管报酬机制的敏感程度又具有显著作用,因此,本文提出假设。

H1在其他条件一定的情况下,发布盈利预测的上市公司较不发布的公司,其高管薪酬业绩敏感性更低,盈利预测制度对业绩之于高管薪酬的敏感性存在一定程度上的替代作用。

随着对外开放程度的不断加速和发展,政府与国有企业间的关系正在不断地变化。一方面,国有企业确实获得了更多的自主经营权,但渐进式的改革战略注定国有企业改革不可能一劳永逸,政府在经济转型中始终兼具了管理者和所有者的双重身份,而这就必然导致国有企业无法成为真正意义上的独立的市场经济体。主要原因是政府相关部门作为所有权的代表拥有企业的所有权,因此,政府的干预必然导致企业行为发生扭曲(陈冬华,2010)。对国有企业高管的薪酬管制几乎是政府作为股东与管理者跟自己或其他相关者进行协商的唯一结果。另外,国企经理人的选拔任命通常也来源于体制内部,缺乏外部竞争制度。这就导致尽管受到了管制,但国有企业高管的薪酬依然具有一定的刚性特征,即国有企业高管薪酬随环境的变化而显得变化较小(陈冬华,2005)。通过研究也发现政府对企业的干预越多,会计业绩对于薪酬的度量评价作用越小(刘凤委,2007)。基于此,政府对企业的干预降低了会计业绩与经理人努力程度的相关性。在这种特殊的制度背景下,单纯的业绩评价会伴随着较高的成本,因此,许多替代控制模式将被采用(Williamson,1985)。可见,对企业而言,不同的控制模式间具有相互替代作用(Holmstrom,1979)。基于以上分析,本文进一步将盈利预测这种内部控制机制引入分组讨论,分别对国有企业和非国有企业进行分组讨论,提出本文假设。

H2国有企业相比较于非国有企业,其盈利预测的替代作用更大,也即其管理层盈利预测对高管薪酬业绩敏感性的抑制作用更强。

四、数据选取与研究设计

(一)样本选择与数据来源

本文以2002-2011年深沪两家证券交易所A股市场(剔除非金融类)上市公司的财务报告和审计报告的相关数据的观测值为初始样本,数据处理过程中按照以下原则对样本观测值进行剔除:(1)由于会计制度、经营风险以及环境的较大差异,剔除了金融、保险行业的上市公司;(2)剔除了ST和*ST的上市公司;(3)剔除了同时在B/H/N股交叉上市的公司;(4)剔除了财务数据缺失的上市公司。完成上述筛选后,得到13 632个观测值。再将总样本分为发布盈利预测的公司和未发布盈利预测的公司:对有盈利预测的公司取值1,共得到8 944个观测值;对未进行盈利预测的公司,取值为0,得到4 688个观测值。最后,为了减弱极端值的影响,本文对所有连续变量在1%和99%分位进行了winsorize处理。由于我国部分上市公司多次盈利预测的情况,而上市公司最后一次预测所掌握的信息更为全面和真实,也更具富有研究意义,因此我们仅保留当年的最后一次盈利预测作为研究对象(王艳艳)。本文的相关数据均来源于国泰安数据库(CCER)及锐思数据(RESSET),原始数据的筛选和处理运用的是excel软件,最终样本数据的统计分析采用SAS9.1软件。

(二)模型设定与变量定义

本文借鉴Gus De Franco(2013)[6]的研究设计,依据假设1和假设2构建如下研究模型

在模型中,LNSALARY为被解释变量,取值为上市公司财务年报中定义的高级管理者的前三名高级管理人员薪酬总额的对数;解释变量为ROA和交互项ROA×FORECAST。其中,ROA为代表公司业绩的总资产收益率,FORECAST为反映公司盈利预测的变量,是一个代理变量,对有盈利预测的公司,FORECAST取值为1,代表有盈利预测的样本;对未进行盈利预测的公司,FORECAST取值为0。LEV代表公司的资产负债率,在文中取对数;SIZE代表了公司规模,取公司总资产的对数;FIRST为第一大股东持股比例;BOARD为董事会规模。同时,还控制了年度YEAR和行业INDUS,ε代表误差项。

在模型中,λ1代表未进行盈利预测的样本公司高管薪酬业绩敏感性,(λ1+λ2)代表公布盈利预测样本公司高管薪酬业绩敏感性。考虑到高管薪酬还受其他因素的影响,将资产总额(SIZE)、第一大股东持股比例(FIRST)、董事会规模(BOARD)、资产负债率(LEV)设置为回归分析的控制变量。

表1 解释变量定义

五、实证结果及分析

(一)描述性统计结果

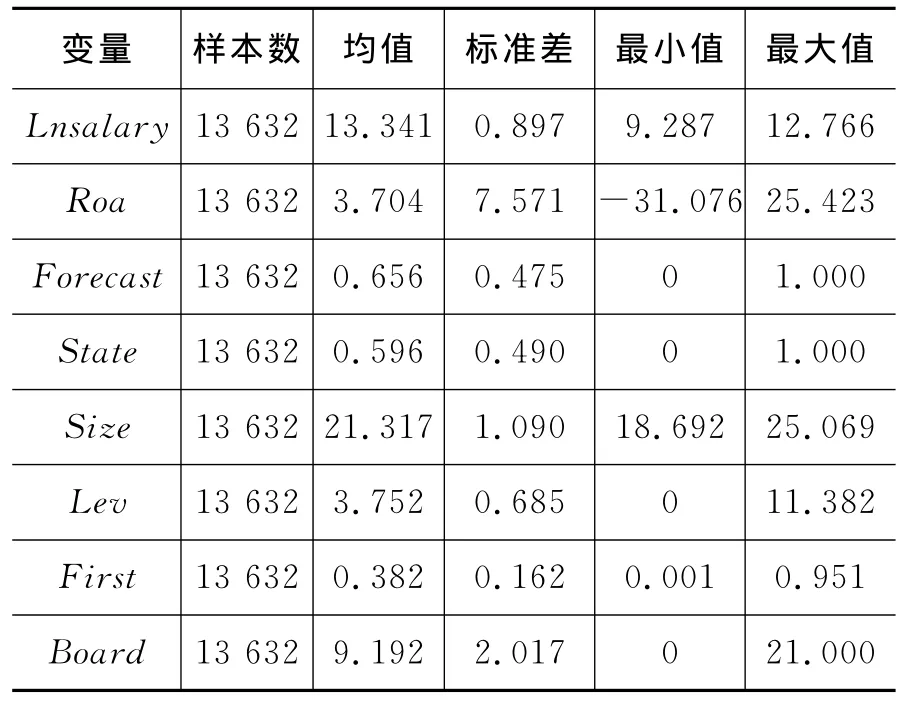

表2是主要变量的描述性分析统计结果。从表2可以看出,在2002-2011年间,高管薪酬对数的平均数为622 189.508(e13.341),这说明样本公司的高管的薪酬普遍较高,ROA的平均值为3.704,但是ROA的标准差却为3.704,说明样本之间的差别也较大,不同公司的业绩有较大差异。有65.6%的公司进行了盈利预测,这说明市场上大部分的公司出于各种原因还是倾向于公布盈利预测。在控制变量方面,第一大股东持股比例平均为38.2%,说明“一股独大”现象在我国较为突出。董事会规模均值为9.919,在研究的样本中,国有控股企业占59.6%,平均而言,样本观测值的资产总额为1 810 737 395(e21.317)元,资产总额最多的达到77 148 656 386(e25.069),最少的只有131 169 376(e18.692)元,说明各公司的资产规模之间存在较大差异。LEV的均值为3.752,表明样本的财务杠杆比率适中。

(二)相关性分析

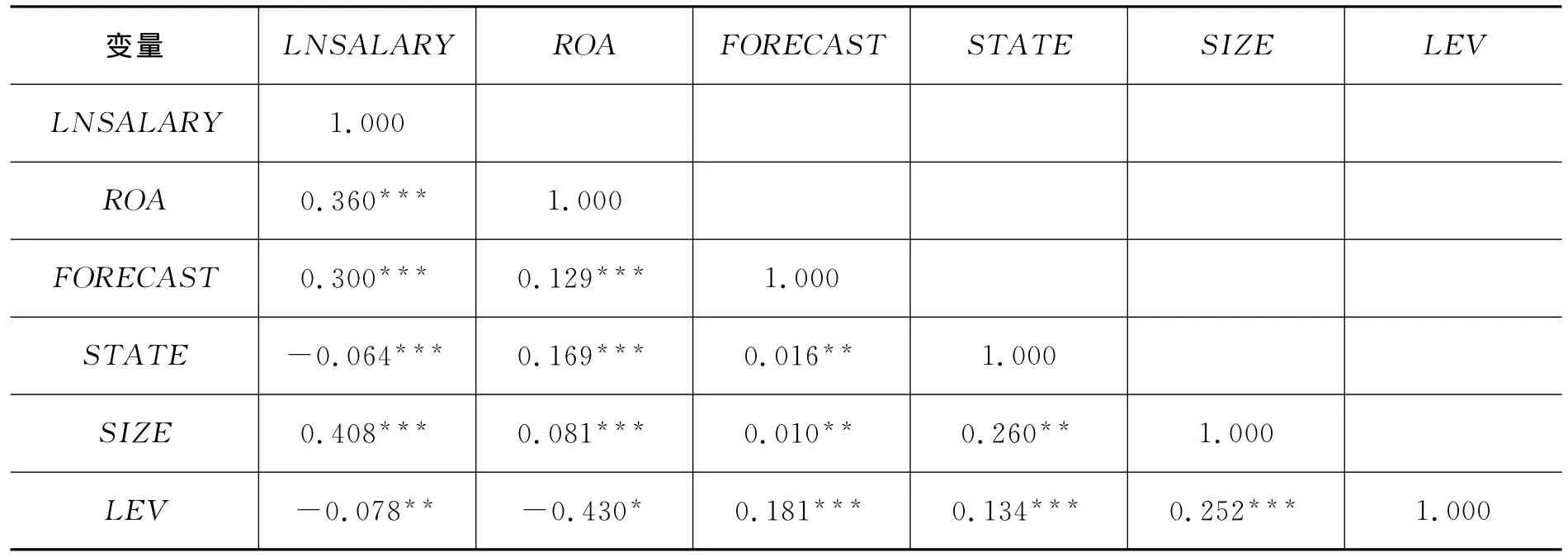

表3是对样本数据的相关性分析(spearman)。从表3可知,本文各变量的相关性分析结果都没有超过0.5,所以可以排除各解释变量之间存在的多重共线性问题,且样本中LNSALARY与ROA、FORECAST和SIZE均呈正相关关系,与LEV和STATE呈负相关关系。这可能是因为今年来对国企高管的薪酬进行管制的结果,结果均是在1%的水平上显著,初步支持了假设1和假设2。另外,ROA与FORECAST间也呈显著负相关关系,这也证实了以往的研究,即中国上市公司披露程度与公司业绩之间成正相关关系(封思贤,2005)。上述只是单变量的分析结果,更为可靠的结果有待下文的多元回归检验。

表2 描述性分析

表3 变量的相关性分析结果

(三)回归结果分析

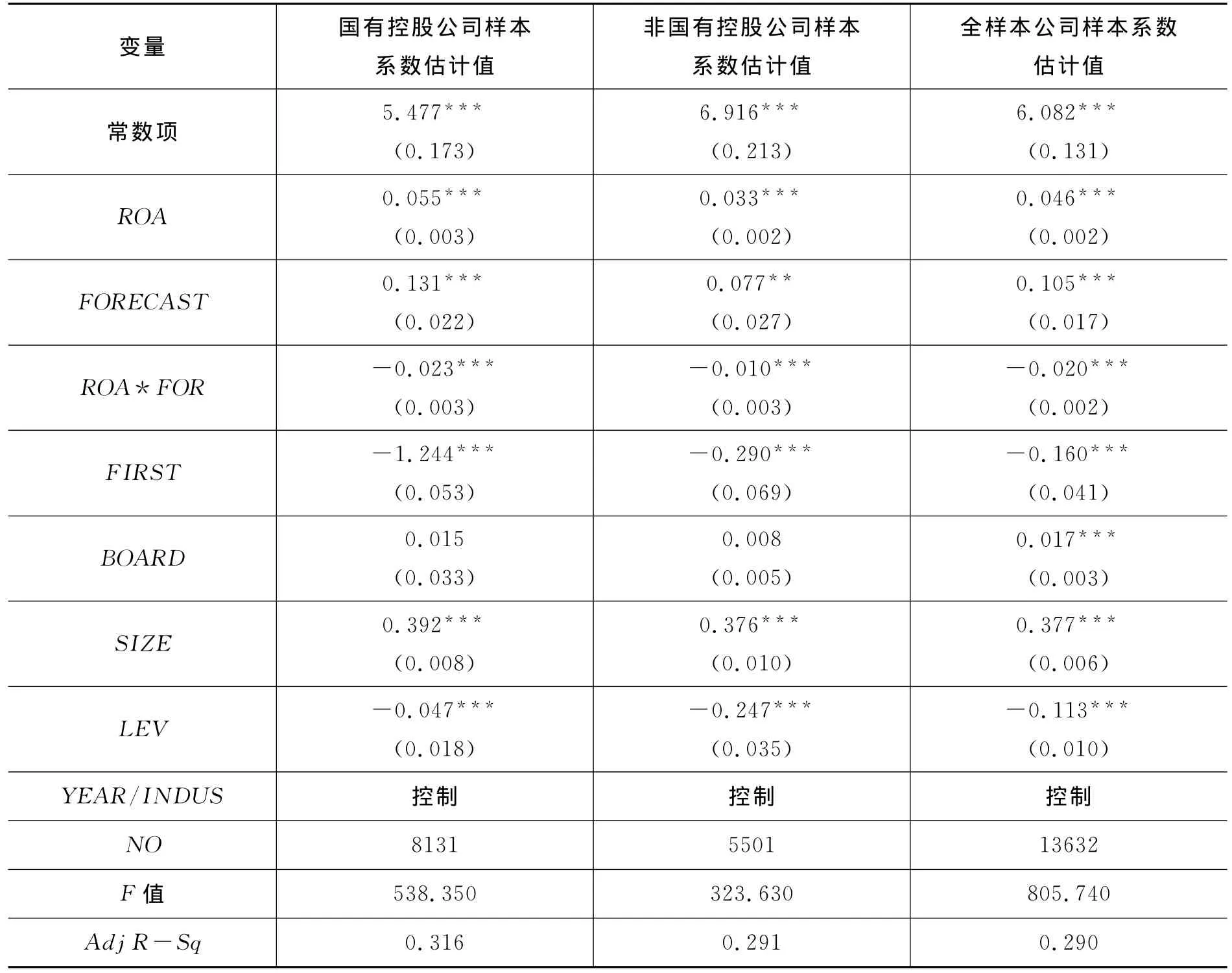

表4是样本的回归分析的结果,列示了管理层盈利预测对高管薪酬业绩敏感性影响的回归结果。表4中的第三列显示,业绩变量ROA的回归系数在1%的水平上显著为正(系数=0.046,T值=23),说明高管薪酬的提高和业绩上升是分不开的,两者之间呈现出高度的敏感性,这通常也是业绩型薪酬契约的目标。盈利预测变量的回归系数为0.105,且也是显著的,说明盈利预测之于高管薪酬有显著影响。交乘项ROA*FORECAST的回归系数在1%的水平上显著为负(系数为-0.020,T值为10),反应出我国上市公司中进行盈利预测的公司相比较未进行盈利预测的公司,其业绩之于高管薪酬的敏感性要稍弱,这也就验证了本文的第一个假设:管理层盈利预测与高管薪酬业绩敏感性呈显著的负相关关系,说明规范公司盈利预测制度对业绩之于高管薪酬的敏感性存在一定程度上的替代作用。具体的,进行盈利预测的公司业绩对高管薪酬的敏感性的下降幅度约为43.5%(0.020/0.046)。

为了验证本文的假设二,检查盈利预测基于高管薪酬业绩敏感性的影响是否会受产权性质的影响,将样本按照产权性质区分为国有企业和非国有企业,主要回归结果如表4前两列所示。由表4可以看到,在第一列列示的国有控股样本观测值中,业绩变量ROA的回归系数在1%的水平上显著为正(系数=0.055,T值=18.333),盈利预测(FORECAST)与业绩变量(ROA)乘积的交互项ROA*FOR的回归系数在1%的水平上显著为负(系数为-0.023,T值=7.667)。同样的,这也显示盈利预测制度对业绩之于高管薪酬的敏感性存在一定程度上的替代作用。具体的,进行盈利预测的公司业绩对高管薪酬的敏感性的下降幅度约为41,82%(0.023/0.055),而在第二列非国有控股样本观察中,该下降幅度为30.33%(0.010/0.033)。这就验证了本文的假设2,即国有企业盈利预测之于非国有企业,其盈利预测的抑制作用更加显著。

为了验证本文的假设二,检查盈利预测基于高管薪酬业绩敏感性的影响是否会受产权性质的影响,将样本按照产权性质区分为国有企业和非国有企业,主要回归结果如表4前两列所示。由表4可以看到,在第一列列示的国有控股样本观测值中,业绩变量ROA的回归系数在1%的水平上显著为正(系数=0.055,T值=18.333),盈利预测(FORECAST)与业绩变量(ROA)乘积的交互项ROA*FOR的回归系数在1%的水平上显著为负(系数为-0.023,T值=7.667)。同样的,这也证实了盈利预测制度对业绩之于高管薪酬的敏感性存在一定程度上的替代作用。具体的,进行盈利预测的公司业绩对高管薪酬的敏感性的下降幅度约为41,82% (0.023/0.055),而在第二列非国有控股样本观察中,该下降幅度为30.33%(0.010/0.033)。这就验证了本文的假设2,即国有企业盈利预测之于非国有企业盈利预测的替代作用稍强。

进一步,为了检验结论是否稳健,还做了稳健性分析,分别用ROE(净资产报酬率)替代ROA、用董事会、监事会薪酬前三位高管作为被解释变量,重复上述相关研究,结论不变。另外,为进一步检验内生性问题,采用滞后一期自变量盈利预测进行回归分析,结论依旧不变。

六、结论与启示

本文针对2002-2011年沪深两所上市公司的研究表明:盈利预测作为一种重要的公司内部治理机制,对上市公司管理层具有一定的监督与约束作用,对高管薪酬业绩敏感性呈显著抑制性,这说明规范公司盈利预测制度对业绩之于高管薪酬的敏感性存在一定程度上的替代作用;进一步分组回归结果表明,国有企业盈利预测之于非国有企业盈利预测的替代作用稍强,也即其盈利预测对高管薪酬业绩敏感性的抑制作用更加显著。

本文的研究丰富了有关管理层盈利预测的研究文献,首次将管理层盈利预测引入高管薪酬业绩敏感性的讨论,验证了理论界长期以来的支持的观点,也即盈利预测会影响公司治理行为,对高管薪酬业绩之间敏感性有显著影响。因此,在中国未来公司治理机制的完善上,应该重视盈利预测制度的建设。当然,我们在研究上还存在一定的不足:在定义盈利预测哑变量的时候,仅仅对有盈利预测的公司和无盈利预测的公司进行讨论,而没有进一步对一年内预测次数加以讨论,这也许会使讨论产生一定的偏差;对于业绩的讨论,也没有区分业绩上升和业绩下降进行细致讨论。在我国,业绩上下的波动是否会对高管薪酬业绩敏感性带来不同的影响?等等。这些问题都涉及到更加复杂的因素,本文并没有就这些问题展开进一步的研究,希望在将来的研究中进一步深入与细化。

表4 盈利预测与高管薪酬业绩敏感性的回归结果

[1]Healy P M.Information Asymmetry,Corporate Disclosure,and the Capital Markets[J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[2]Harvey K D,Shrieves R E.Executive Compensation Structure and Corporate Governance Choices[J].Journal of Financial Research,2001,24(4):495-512.

[3]Martin J C,Simon I P.Board Control,Remuneration Committees and Top Management Compensation[J].Academy of Management Journal,1998,41(2):146-157.

[4]Hartzell J C,Starks L T.Institutional Investors and Executive Compensation[J].The Journal of Finance,2003,58(6):2351-2374.

[5]Kren J,Kerr J.The Effect of Outside Directors and Board Shareholdings on the Relation between CEO and Firm Performance[J].Accounting and Business Research,1997,27(4):297-309.

[6]Gus De F.The Effect of Disclosure on the Pay-Performance Relation[J].Accouning and Public Policy,2013,32(5):319-341.

[7]King R,G Pownall,G Waymire.Expectations Adjustment via Timely Management,Forecasts:Review,Synthesis and Suggestions for Future Research[J].Journal of Accounting Literature,1990,3:234-262.

[8]Baker G,Hall B.CEO Incentives and Firm Size[R].NBER Working Paper,1998:6868.

[9]Watts,Zimmerman.实证会计理论 [M].1986,144-146.

[10]Ajinkya,Gift.Corporate Managers'Earnings Forecasts and Symmetrical Adjustments of Market Expectations[J].Journal of Accounting Reserch,1984,22(2),425-444.

[11]Baginski,Hassell.Determinants of Management Forecast Precision[J].The Accounting Review,1997,72(2):303-312.

[12]李增泉.激励机制与企业绩效——项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[13]罗跃龙,况漠.基于企业类型差异的企业家报酬、业绩的相关性[J].当代经济科学,2003(4):50-55.

[14]张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性——中国上市公司的经验分析[J].管理科学,2005(8):32-39.

[15]史晓明,尼楚君.公司高管薪酬、业绩与董事会特征间关系的实证研究[J].财会月刊,2011(5):72-73.

[16]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48.

[17]陈林荣.独立董事特征与高管薪酬业绩敏感性[Z].中国会计学会2012年学术年会,云南昆明,2012.

[18]张淑英,杨红艳,刘慧娟.会计稳健性与高管薪酬业绩敏感性的关系——来自中国A股上市公司的经验证据[J].南京审计学院学报,2013(6):97-104.

[19]白晓宇,钟震.分析师盈利预测之于股价的影响研究 [J].审计研究,2012(7):56-69.

[20]李玲,陈任武.上市公司盈利预测信息披露:动因、质量与监管 [J].山西财经大学学报,2012(4):33-35.

[21]王惠芳.上市公司盈利预测信息自愿性披露实证研究——来自1090家中国上市公司中期报告的证据[J].山西财经大学学报,2013(1):67-68.

[22]郭婧.对规范我国国企高管薪酬的几点思考[J].中国软科学,2009(4):54-62.

[23]刘中燕.分析师关注对上市公司高管薪酬粘性的影响研究[J].华北电力大学学报,2014(2):26-46.

[24]封思贤.公司业绩与自愿性信息披露的实证研究[J].经济问题探索,2005(6):89-93.

[25]李桂荣.上市公司盈利预测信息自愿披露悖论:提出与解读[J].商业经济与管理,2005(12):54-57.

[26]刘星,徐光伟.政府管制、管理层权利与国企高管薪酬刚性[J].经济科学,2012(1):86-102.

[27]刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约[J].管理世界,2007(9):76-128.

[28]陈冬华,范从来.职工激励、工资刚性与企业绩效[J].经济研究,2010(7):116-128.

[29]徐宗宇.对盈利预测可靠性影响因素的分析研究[J].会计研究,1998(1):38-41.

[30]张维迎.我国上市公司业绩预告状况研究[J].中国对外贸易,2002(9):42-45.

[31]张翼,林小驰.公司治理结构与管理层盈利预测[J].中国会计评论,2005(3):241-252.

[32]王艳艳.管理层盈余预测与权益资本成本[J].厦门大学学报,2013(5):114-123.

[33]周泽将,杜兴强.税收负担、会计稳健性与薪酬业绩敏感度[J].金融研究,2012(10):167-179.