民间金融和全要素生产率增长

2015-12-25李健卫平

李 健 卫 平

一、引 言

新古典经济增长理论把全要素生产率(Total Factor Productivity,TFP)的增长视为经济持续增长的唯一源泉。如何识别全要生产率增长的决定因素,已经成为学术研究的热点问题。国外研究表明,金融发展在全要素生产率增长的过程中具有重要的作用(Levine,1997,2005;Carlota,2004;Demirgu-Kunt 和Levine,2008)。虽然国内现有文献较多地研究了中国金融发展与TFP 增长之间的关系,且为金融发展与TFP 增长的正向关系提供了经验证据,但这些研究通常是从正规金融部门角度来分析的。当前中国中小企业融资困境为内生于民营经济中的民间金融提供了生存土壤和空间。在信息不对称以及中国长期金融抑制背景下,民间金融作为正规金融发展的补充,已经成为中小企业外部融资的重要渠道。研究民间金融对全要素生产率以及中间渠道的影响,不仅有利于中小企业发展,而且在长期可以通过对国家资源优化配置来促进中国经济持续增长。因此,分析民间金融发展对全要素生产率的影响,这对中国在新一轮的国际经济竞争中抢占制高点具有重要的意义。

Allen 等(2005,2006)在对金融发展与经济增长之间的关系进行研究时指出,“中国是金融和经济增长文献研究中的一个重要反例”,即与国际平均水平相比,中国的金融业存在很明显的滞后,无法为经济发展提供支持。然而,中国在法律和金融体系不健全的情况下取得了经济的高速增长。中国经济在21 世纪初始至今十多年的超速增长,主要是由民营经济驱动的。在中国金融体系不健全的背景下,正规金融部门在对企业进行贷款时,面临着信息不对称导致的逆向选择和道德风险,为了规避信贷风险而实行信贷配给,同时,中国银行业结构高度垄断,主要以大型国有商业银行为主导,伴随着“拨改贷”政策,国有银行与国有企业形成了中国纵向信用体系,金融资源的配置不太重视投资的收益问题,而在于是否符合国家发展战略,由此导致处于垄断地位的国有企业以及大型企业获得了正规金融部门提供的绝对比例的信贷资源,民营中小企业有资金需求却没有可依赖的金融市场为其服务,在这种情况下中小企业只能求助于体制外融资,这导致民间信贷规模的不断扩大,最终推动民间金融快速发展。民间金融作为正规金融部门的补充,基于地缘、血缘、亲缘等多重关系的民间金融具有信息成本、担保机制、灵活性等方面的优势,能够有效避免正规金融部门由于信息不对称引发的一系列问题,有助于帮助中小企业克服融资难题(郭斌和刘曼璐,2002;林毅夫和孙希芳,2005;Kellee,2002;胡金焱和张博,2013)。林毅夫和李永军(2001)在研究中小企业融资问题时指出,对于劳动力相对丰富而资本相对稀缺的中国,劳动力密集型中小企业在未来相对较长的时间里会是中国企业组织中最有活力的组成部分。民间金融的发展为中小企业提供了信贷服务,帮助企业克服融资难题,使生产运作过程更加顺畅,从而企业不断获取丰厚的经济利益,中小企业受到更大利益和市场份额的驱使,不断进行技术创新,提升自身创新能力,提高企业的生产率,最终影响一个区域的全要素生产率增长,这对未来中国经济增长产生了重要的促进作用。

民间融资行为是在正规金融体系外发生的,正是因为这个特点,民间融资行为具有隐蔽性,民间金融的相关数据难以获得。这致使国内经济学者在早期多从案例分析(罗丹阳和殷兴山,2006;虞群娥和李爱喜,2007)或者微观调查(郭斌和刘曼路,2002;冯兴元,2004)来考察民间金融与中小企业的关系,这些研究在一定程度上间接说明民间金融对经济增长的影响。由于测量方法不断改善以及数据可获得性增大,近几年国内学者开始采用多种方法来测算民间金融发展水平,如李建军(2005)采用间接估算方法测算出1981—2003 年我国地下信贷规模从1982 年的22.8 亿元增加到了2003 年的7462.4 亿元。王春宇(2010)在李建军(2005)研究的基础上,也采用间接估算方法但进行了一定程度的修正,测了全国以及各个地区的民间借贷规模。李健和卫平(2015a)在王春宇(2010)和李建军(2005)的研究基础上测算了2001—2012 年的民间借贷规模,他们发现民间借贷总额从2001 年的2587.13 亿元增长到2011 年的23162.80 亿元。李建军(2010)对中国未观测信贷规模进一步研究,依旧采用间接估算方法,测算出在1978—2008 年的30 年间中国未观测短期借贷规模从400 多亿元扩大到5.4 万亿元左右。易远宏(2013)通过θ 法测算出1990—2010 年间广东省农村民间金融规模。兰秀(2013)同样采用θ 法测算出了鄂尔多斯地区的非正规金融发展规模。与此同时,由于中国人民银行从2005 年开始发布的《中国区域金融运行报告》以及各省份发布的《金融运行报告》为民间借贷利率的计算提供了可行性,国内学者开始采用民间借贷利率的实际值(即是名义利率减去通货膨胀率)作为衡量民间金融发展水平的负指标(冯兴元,2004;胡金炎和张博,2013;陈志武,2005;姚耀军,2009;钱水土和翁磊,2009;张雪春等,2013)。我国对民间融资利率上限标准调整存在较大的滞后性,多年不变的民间借贷利率上限会在金融机构贷款基准利率较高时给高利贷披上合法外衣。同时,由于《中国区域金融运行报告》发布的时间跨度不大以及个别地区数据严重缺失,如胡金焱和张博(2013)采用民间借贷利率的方法衡量民间金融发展水平时,由于数据的缺失,只能得到25 个省份的非平衡面板数据,并且总体样本量为121 个,采用民间借贷利率的方法进行分析,具有较大的局限性。

现有相关研究表明金融发展对一国经济增长具有较强的促进作用(Rajan 和Zingales,1998;沈坤荣和孙文杰,2004;陈刚等,2006)。同时,也有从影响经济增长的中间渠道进行分析的,如从TFP 增长视角证明了金融发展具有TFP 增长效应,进而促进了经济增长(Demirgu-Kunt 和Levine,2008;Bekaert 等,2010;余利丰等,2011;赵勇和雷达,2010;李健和卫平,2015b),但也有一些反面的经验证据显示正规金融发展对TFP 增长具有负面影响(陈启斐和吴建军,2013)。从这些研究中不难看出,学者们通常考虑的是正规金融对全要素生产率和经济增长的影响。在民营经济的快速发展以及中国金融体系不健全导致中小企业面临融资难的背景下,民间金融发展及其经济效应引起了学者们的关注和研究。潘士远和罗德明(2006)通过构建一个内生经济增长模型来研究民间金融对经济增长的影响和内生民间金融问题,通过数理模型证实了民间金融发展对经济增长具有促进作用。李建军(2008)在研究未观测金融规模与经济增长关系时,通过采用时间序列协整方法证实了未观测贷款一定程度上弥补了正规信贷的不足,对经济增长有一定的积极作用。未观测贷款规模变动1 个百分点,可能导致经济增长速度变动0.17~0.18个百分点,同时还发现前一期未观测净金融投资占GDP 比重的绝对值每提高1 个百分点,会对本期产出缺口产生0.14 个百分点左右的反向扩大效应。姚耀军(2009)发现非正规金融发展的区域差异对经济增长具有显著的解释力,且正规金融与非正规金融均具有显著的经济增长效应。胡金焱和张博(2013)研究发现,民间金融发展对中国经济增长具有显著的推动作用,且这种推动作用是通过第二产业影响经济增长的,对第一和第三产业并没有产生显著的影响。邓路等(2014)基于全国范围内3000 多家民营企业样本进行调查发现,民间金融对民营企业的业绩具有负面影响,从而对当地经济产生负向作用。李健和卫平(2015a)的研究发现,民间金融发展对创新能力和城市化具有显著的促进作用,间接地表明民间金融具有经济增长效应。我们发现,民间金融的经济增长效应也没有得到学者们的一致认可。本文在现有研究的基础上,从全要素生产率视角来探索民间金融发展是否具有经济增长效应。从这个研究视角进行分析,会更好的理解民间金融发展是通过何种中间路径促进或抑制中国经济增长。本文在李建军(2010)以及李健和卫平(2015a,2015b)的研究基础上推算出不同地区不同年份民间信贷规模,从民间金融发展规模角度分析民间金融对全要素生产率、技术进步以及技术效率的影响,而这又能够避免用民间借贷利率的方法进行研究时所面临的样本量不足的难题。

二、实证模型与变量设定

(一)模型设定

尽管民间金融与正规金融的特征具有较大的差异,但是从本质上同属于金融发展范畴,民间金融发展在一定程度上也具有正规金融所具备的特征。在现有文献中,Levine(1997)构建了一个包含金融部门的经济增长模型,检验了金融发展和经济增长之间的关系。Buera 等(2011)通过构建内生化全要素生产率的模型,进一步分析金融发展对经济增长的影响。潘士远和罗德明(2006)通过构建一个内生经济增长模型来研究民间金融对经济增长的影响和内生民间金融问题,验证了民间金融发展和经济增长之间的关系。本文主要借鉴他们的思想并对其扩展,以内生增长理论为研究基础,假定全要素生产率受到内生民间金融的影响。本文采用如下形式的生产函数:

其中,Y 表示区域的生产总值,A 表示TFP(全要素生产率),L 为劳动投入,K 为资本投入,i 和t 分别代表地区和时间。本文生产函数设定为希克斯中性,由于假定全要素生产率受到内生民间金融的影响,因此我们设A 是一个多元组合,即:

其中,Aio表示影响TFP 的其他因素,infit为民间金融发展水平,othersit为控制变量,β 和β1为参数。

将式(2)带入式⑴中,可以得到:

对式(3)进一步变形可得:

对式(4)两边取对数可得:

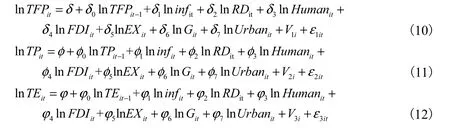

我们采用基于DEA 的Malmquist 生产率指数对TFP 进行测算和分解。本文研究重点为民间金融发展对全要素生产率(TFP)、技术进步(TP)以及技术效率(TE)的影响。考虑到经济活动的惯性问题,我们采用动态面板模型。因此,在式(5)的基础上构建本文所需要研究的计量模型:

其中,i 和t 分别表示地区和时间,Vi是不可观测的个体异质性,εit为随机扰动项。系数δ、φ、φ 为待估计参数,η’为待估计参数集合。根据现有相关研究,我们把以下几个变量作为控制变量引入到模型中:R&D 经费支出、人力资本(Human)、外商直接投资(FDI)、进出口水平(EX)、政府财政支出(G)、城市化水平(Urban)。因此,设定研究模型中lnothers 为一个多元组合:

将式(9)入模型(6)、(7)、(8)得到本文最终计量模型:

其中,i 和t 分别代表地区和时间,Vi是不可观测的个体异质性,εit为随机扰动项。系数δ、φ、φ 为待估参数。Vi是不可观测的个体异质性,εit为随机扰动项。

(二)变量设定和数据来源说明

1. 数据来源说明

考虑到统计指标的一致性、数据的可获得性以及完整性,本文的样本为2000—2012 年中国大陆除西藏以外共30 个省、市、自治区的面板数据(由于西藏自治区数据缺失严重,按照现有大量文献的处理方法,本文剔除西藏自治区),剔除西藏地区之后其他地区不存在数据缺失的现象,因此本文计量模型所采用的数据为平衡面板数据。本文使用的所有数据均来自于2000—2012 年《中国统计年鉴》、《中国金融统计年鉴》、各地区的统计年鉴以及中经网统计数据库。

2. 要素生产率的测算

本文采用DEA 方法中的Malmquist 指数对样本区域的TFP 进行测算。此测算方法具体参见李健和卫平(2015c)、颜鹏飞(2004)、章祥荪和贵斌威(2008)的文献,本文在此部分不作论述。

本文采用数据以及分析方法中的Malmquist 指数对中国各个区域TFP 进行测算时,需要得到地区生产总值、劳动力投入以及物质资本存量。对于物质资本存量采用“永续盘存法”来衡量,测算公式为其中,Kt为当期的物质资本存量,Kt-1为上一期的物质资本存量,It为当期的固定资产形成额,Pt为以2000 年为基期的资本价格指数,δ 为固定资产折旧率。基期值我们借鉴张军等(2004)测算的数据。本文为了使研究方法具有一致性,设定δ=9.6%,,。由于张军等(2004)所给出的结果是将四川和重庆的数据进行合并处理,我们以1990—1999 年重庆市生产总值与四川省生产总值之比的均值来近似资本存量的比值拆分这两个地区的基期资本存量。本文用GDP 平减指数对2000—2012 年各个地区名义生产总值进行平减得到实际生产总值数据(即以2000 年不变价格衡量),以此作为产出指标。对于劳动力投入的计算,本文采用各个地区的历年从业人数作为劳动力投入的替代变量。

本文利用DEAP2.1 软件,测算了中国30 个地区2000—2012 年TFP 指数、技术进步指数(TP)、技术效率变化指数(TE),计算结果见表1。总体而言,中国在2000—2012年间,全要素生产率年平均增长为0.6%,,。对全要素生产率(TFP)分解可知,技术进步的平均增长率为2.9%,,,而技术效率平均增长率为-2.2%,,,技术效率恶化对TFP 增长造成了一定负面影响,在一定程度上抵消了技术进步对TFP 增长的积极效应。2000—2012 年间,中国区域全要素生产率增长为正的省份有:北京、天津、山西、辽宁、黑龙江、上海、江苏、浙江、福建、江西、山东、广东、海南、重庆、四川、陕西、青海、新疆。中国区域全要素生产率增长为负的省份有:河北、内蒙古、吉林、安徽、河南、湖北、湖南、广西、贵州、云南、甘肃、宁夏。

表1 2000—2012年各个地区Malmquist生产率指数及其分解

续表1

3. 民间金融发展水平测算

李建军(2010)对中国未观测信贷规模进一步研究,测算出在1978—2008 年的30年间中国未观测贷规模从400 亿元左右扩大到5.4 万亿元左右。李建军测算的是中国未观测信贷规模,之所以定义为未观测信贷是为了避免概念的混淆,而没有定义成民间金融或者非正规金融。笔者发现,李建军测算出来数据是未观测信贷规模,实际上就是民间信贷规模。本文默认把未观测信贷规模(民间信贷规模)等同于民间金融发展规模。因此,本文采用李建军(2010)测算未观测信贷规模的方法来测度中国2000—2012年民间金融发展规模。由于统计数据的更新以及一定程度上的修正,本文并没有直接采用李建军测算的最终数据,而是采用最新的统计数据进行测算,这会在一定程度上异于李建军的测度结果,但是相差不会很大。笔者查阅近年《中国统计年鉴》发现,2009 年以后,《金融机构人民币信贷资金平衡表》注释:从2010 年起,短期贷款分类有所变化,这致使2010 年的分类数据缺失。为了把2010—2012 年全国民间金融规模测算出来,笔者从统计年鉴中搜集到1980—2009 年农业贷款和私营个体经济贷款,采用时间序列预测的方法预测出2010—2012 年农业贷款和私营个体经济贷款的数据。对于民间金融发展水平的测算方法,数据的处理过程以及公式来源于李健和卫平(2015b)的文献。本文为了研究结构的严谨性,直接采用李健和卫平(2015b)研究成果。测算过程如下。

假定农户、私营企业以及个体工商户等中小经济体从正规金融部门获得的贷款占全部贷款融资的比重定义为正规贷款满足率(用MLS表示),可以将中小经济体的正规贷款满足率进一步划分为农户正规贷款满足率(MLF)和私营企业及个体工商户等经济单位正规贷款满足率(MLE)。在一定时期内社会经济活动主体实现的GDP 需要全部金融部门的信贷支持,即实现一定数量的GDP 需要一定数量的贷款(用NYL表示),用全社会当年未偿还贷款余额与当年GDP 的比率(NYL=LOAN/GDP)来衡量。相应的农户、私营企业和个体经济单位创造的GDP 与从正规金融部门获得的贷款之间存在一个系数NYLS,进一步细分为农户单位GDP 正规贷款系数NYLF,私营企业和个体经济单位GDP 正规贷款系数NYLE。由于金融抑制以及信息不对称造成的道德风险和逆向选择,这些中小经济主体从正规金融部门获得的贷款无法满足他们对资金的需求,这些中小经济体的单位GDP 正规贷款系数与全社会经济主体平均的单位GDP 贷款系数之比,可以反映出正规金融机构信贷对这些中小经济主体的贷款满足程度。

农户、私营企业和个体经济单位的正规贷款满足率:

农户的正规贷款满足率:

私营企业和个体经济单位的正规贷款满足率:

农户、私营企业和个体经济主体创造的GDP 用YS表示,进一步可以分为农户创造的GDP 用YF表示以及私营企业和个体经济单位创造的GDP 用YE表示。农户、私营企业和个体经济单位的民间信贷规模用NOLS表示,农户的民间信贷规模用NOLF表示,私营企业和个体经济单位的民间信贷总额用NOLE表示。

农户、私营企业和个体经济单位的民间信贷总额公式为:

农户的民间信贷总额计算公式为:

私营企业和个体经济主体的民间信贷总额计算公式为:

通过以上方法计算出的民间信贷规模均为短期贷款,李建军通过计算全国当年短期贷款总额占全国全部贷款的比率L,将计算出来的全国短期民间信贷总额NOLS调整为全国民间信贷总额NOLT,即通过以下公式计算:

李建军(2010)的研究只是测度出了全国的民间信贷规模,而没有进一步测算各个地区的民间信贷规模。尽管此方法在测算各个地区的民间信贷规模是可行的,但是由于统计数据的可获得性,该方法在测算各个地区的民间信贷规模时无法使用。笔者借鉴李健和卫平(2015a,2015b)测算民间金融规模时采用的方法,进一步通过假设各个地区民间信贷规模占全国民间信贷规模的比重与各个地区正规金融机构贷款占全国正规金融机构贷款的比重相同,以便计算出各个地区的民间信贷规模,即:

其中,LOANi为第i 个地区的正规金融机构贷款总额,LOANT为全国的正规金融机构贷款总额,NOLi为第i 个地区的民间信贷总额,全国民间信贷总额NOLT。

进而由公式(20)测算2000—2012 年我国30 个地区的民间金融发展规模,具体测算结果见表2。从表2 中可看出从2000 年到2012 年,中国民间借贷规模从25715.78亿元增加到129296.57 亿元,净增长4 倍多,这表明我国民间金融发展速度较快。

表2 2000—2012年中国30个省、市、自治区民间信贷总额(单位:亿元)

4. 相关变量测算

① 民间金融发展水平(inf):结合前文计算出来的民间信贷规模,我们采用“民间信贷规模与地区生产总值比值”来衡量民间金融发展水平。

②研发投入强度(RD):本文用“研发投入存量/地区生产总值”来表示这一指标。对于研发投入存量的计算,本文采用永续盘存法(PIM)来测算。这里面问题主要涉及到折旧率、R&D 的价格指数以及R&D 基期存量计算。本文设定R&D 价格指数=α1×固定资产价格指数+α2×消费物价指数,参数的选择与朱平芳等(2003)设定的值一致,即α1=0.45 和α2=0.55。对于基期R&D 支出存量,本文采用夏良科(2010)的做法,即:

其中,RDK0为地区i 的基期存量,Ii0是经过平减之后得到的2000 年的R&D 投入额;g1是地区i 在2000—2012 年R&D 支出的年平均增长率;δ1为R&D 支出的折旧率,这里设定为10%,,与夏良科(2010)的研究设定一致。本部分采用的地区生产总值是以2000 年为基期的GDP 平减指数折算而得。

③ 人力资本(Human):本文采用平均受教育年限为人力资本的代理变量。现有文献中衡量人力资本的方法较多,采用的衡量指标各异,如平均受教育年限、每万人中大学生人数、教育支出占GDP 比重等。目前实证研究中使用较为普遍的衡量指标——平均受教育年限作为人力资本的代理变量。Henderson 等(2007)通过Mincer 函数和劳动受教育年限数据计算出平均受教育年限,但此种测算方法需要对指标的系数设定没有标准说明,会由于系数选取的不同导致不同的测算结果。本文借鉴周少甫等(2013)以及李健和卫平(2015b,2015c)测算方法,设定不同教育水平的受教育年限:不识字或者识字很少为0 年、小学为6 年、初中为9 年、高中为12 年、大专及以上为16 年。然后,以不同受教育水平的人数在人口的比例为权数,计算得到各个地区的平均受教育年限。由于相关统计年鉴公布的是6 岁以上人口的受教育年限数据,本文测算出来的也是6 岁及以上人口的平均受教育年限。

④ 外商直接投资(FDI):本文利用“实际利用外商直接投资额与地区GDP 的比值”来对这一指标进行衡量。

⑤ 进出口水平(EX):本文利用“进出口总额与地区GDP 的比值”来衡量进出口水平。

⑥ 政府规模(G):本文利用“政府财政支出与地区GDP 生产总值的比值”来表示政府规模。

⑦ 城市化水平(Urban):国内外对城市化的度量通常采用城镇人口与地区总人口之比来表示。陆铭(2004)认为,中国的城镇人口统计是建立在城镇户籍制度基础上的,由于城镇居民中有一部分没有城镇户籍,所以采用城镇人口比重会低估城市化水平。因此,本文采用“非农业人口与地区总人口之比”对城市化水平进行衡量。

三、实证结果分析与讨论

由于我们设定的模型加入了全要素生产率增长的滞后一期值,说明方程(10)~(12)个动态面板模型,这导致被解释变量受其滞后一期影响而产生自相关。此外全要素生产率显然受到一些观测不到的各地区的特征影响,而在动态面板模型中,这导致全要素生产率的滞后一期值TFPit-1与残差项 εit存在相关性,从而产生内生性问题。计量模型中的解释变量民间金融发展和全要素生产率增长之间可能存在双向因果关系,进而产生联立内生性问题,为了处理这些问题,本文在计量分析中使用Arellano(1991)发展的动态广义矩估计方法(GMM)。动态面板差分GMM 估计方法通过使用解释变量的所有可能滞后项作为工具变量以解决变量的内生性问题及动态面板偏差,得出一致无偏估计量。然而,差分GMM 估计方法也存在一定的缺陷,无法估计不随时间变化的个体效应以及解决弱工具变量问题。Blundell 等将差分GMM 与水平GMM 结合在一起,并将差分方程和水平方程作为一个方程系统进行广义矩估计,即 System GMM(系统GMM)。在使用动态面板时,滞后阶数的选取决定了这个模型估计出来的结果是否有效。本文为了避免工具变量过多所产生的问题,限制使用最多滞后三阶的工具变量。使用系统GMM 估计方法的两个前提是:①扰动项{εi,t}不存在自相关。其原假设为:扰动项{εi,t}无自相关,即不存在二阶自相关;②所有工具变量均有效。其原假设为:所有工具变量全部有效。因此,本文通过随机扰动项的自相关检验和Sargan 检验(Sargan 检验和Hansen 检验各有千秋,尽管前者不稳健,但不受工具变量过多的影响,而后者虽然稳健,却可能因工具变量过多而失效。在后文研究中,笔者把样本量分成两个时间段,样本量进一步变小。由于本文的样本量不算大,同时本文计量模型中的变量均采用相对比值并取对数的形式,这会进一步降低了异方差性问题。综合考虑我们认为Sargan 检验会更加可靠)以验证使用系统GMM 估计方法是否合理。

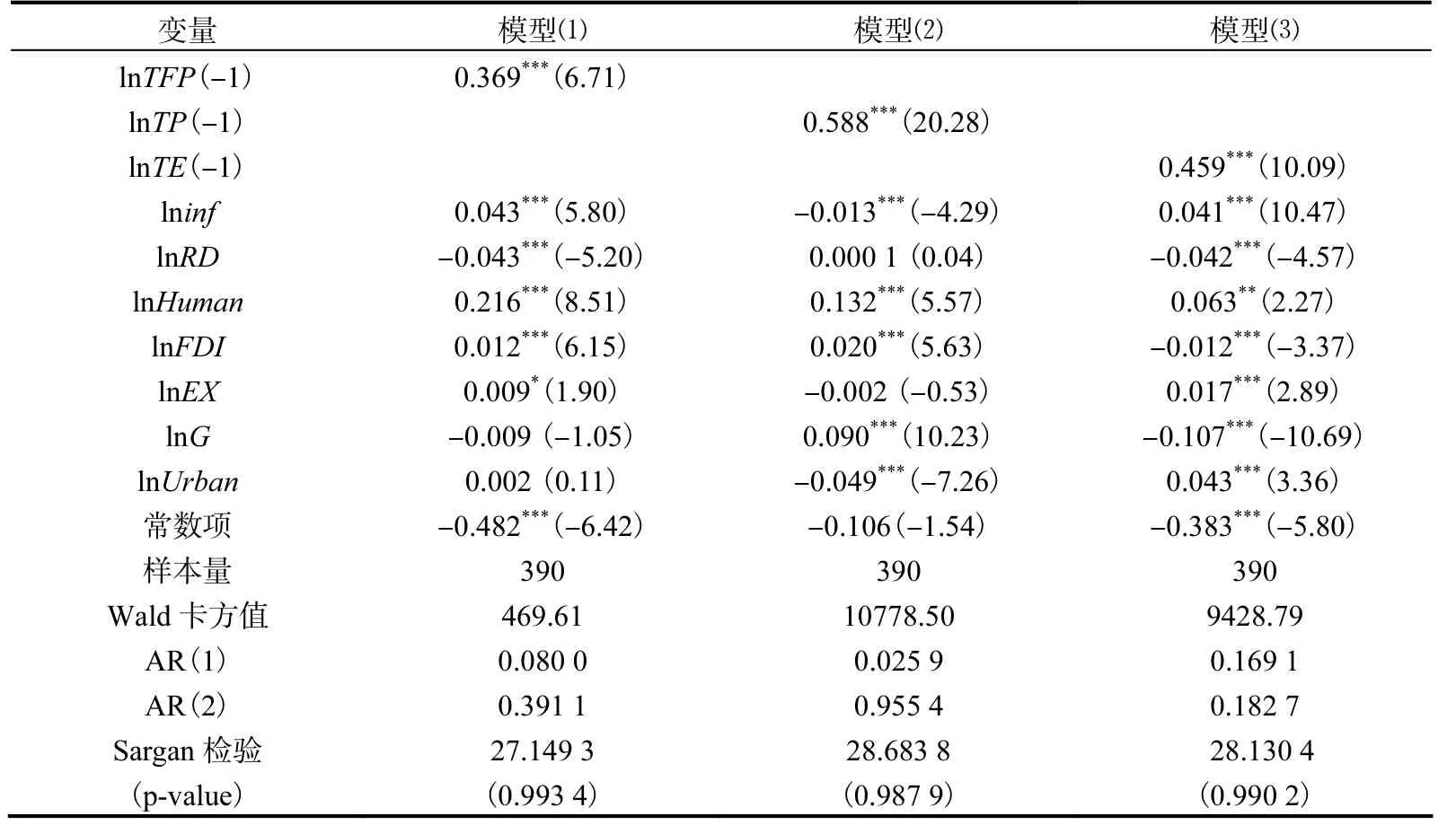

本文利用stata12.0 计量软件对设定模型进行分析,回归结果见表3。从表3 可看出,所有的模型均通过了随机扰动项无自相关的检验,故不拒绝原假设“随机扰动项无二阶自相关”,进而动态面板Sys-GMM 估计量是一致的。同时,所有方程均通过Sargan 检验,即无法拒绝“所有工具变量均有效”的原假设。被解释变量的滞后一期均通过1%,,显著水平的检验,这表明本文设定的动态面板模型是合理的,证实了个体的当前行为取决于过去行为及结果。

在表3 的模型(1)中,民间金融发展水平的系数为正且在1%,,的水平上显著,这表明民间金融发展显著地促进了全要素生产率的增长。民间金融发展→全要素生产率的增长→经济增长,可见民间金融发展在经济增长过程中具有正向效应。在信息不对称以及中国长期实行金融抑制背景下,国有企业以及大型企业可以从正规金融体系中获得充足的信贷资源,而民营企业(尤其中小企业)无法从正规金融市场中进行融资,只能向体系外的民间金融市场进行融资,民间金融为中小企业提供了很大支持,企业的生产运作得到了保障,企业不断增加产量实现了“干中学”式的全要素生产率增长效应。同时,基于地缘、血缘、亲缘等多重亲密关系,民间金融市场可以在特定的区域内降低投资者的信息成本和交易成本,这也最终对TFP 增长产生了正面影响。从模型(2)的回归结果可以看出,民间金融发展水平系数为负且在1%,,的水平上显著,这表明民间金融发展并没有促进技术进步反而抑制了技术进步。从模型(3)的回归结果可以看出,民间金融发展水平的系数为正且在1%,,的水平上显著,这说明民间金融发展对技术效率促进作用明显。因此,民进金融发展促进中国全要素生产率增长的中间渠道是技术效率增长效应而非技术进步效应。

研发投入(lnRD)对全要素生产率增长产生了显著的抑制作用,且研发投入对技术进步产生正面作用但不显著,而对技术效率却产生了显著的抑制作用。这虽然与同期理论预期相悖,但与谢建国(2009)和陈刚(2010)采用地区数据的研究结论一致。可能的解释是,中国的研发与生产体制的长期分割导致研发成果转化率和使用率严重过低,而且还与我国制度环境不完善具有很大关联,制度因素缺失内生地决定了私人部门的研发激励不足,中国还处于制度转型时期,制度建设的绝对滞后已是不争的事实,特别是法律等正式制度的执行效率低下,这增加了企业R&D 创新收益的不确定性,降低了企业的R&D 创新能力和创新效率。人力资本(lnHuman)对全要生产率增长产生显著的促进作用,而且通过技术进步效应和技术效率增长效应双渠道推进TFP 增长,这表明提高国民教育水平对国家经济发展具有重大作用。外商直接投资(lnFDI)对我国全要素生产率增长产生了显著的促进作用,且主要通过技术进步来推进TFP 增长,这与现有绝大多数研究结论一致。对外开放(lnEX)的系数在10%,,的水平上显著且为正,这说明对外开往对中国全要素生产率增长产生了显著的促进作用,在模型(2)中系数为负且不显著,而在模型(3)中系数为正且显著,这表明对外开放的TFP 增长效应主要是通过技术效率提升来实现的。政府财政支出(lnG)的系数为负且不显著,这说明政府财政支出在一定程度上抑制了全要素生产率的增长,通过对比模型(2)和(3)中系数可知,政府财政支出尽管推动了技术进步水平,但对技术效率的提升产生了较大的阻碍影响,这在一定程度上证实了现有研究的结论,政府过度干预经济活动,会造成政府“越位”严重,妨碍市场经济的运行。城市化(lnUrban)的系数为正但不显著,这表明城市化发展对全要素生产率增长具有一定正向作用,通过对比模型(2)和(3)中系数可知城市化对技术进步产生了显著的抑制作用,而对技术效率提升产生了显著的促进作用,但后者效应要显著小于前者。当前我国“超城市化”现象比较严重,城市化水平落后于工业化水平,一味追求城市化水平忽视了城市化的负面影响如土地价格上涨、物价水平上升、就业难以及犯罪率升高,这在一定程度上均阻碍了全要素生产率的增长。

表3 系统GMM回归结果

为了验证前文的回归结果的稳健性以及对全要素生产率增长的促进作用是否具有明显的阶段性特征,笔者把样本时间段分成了2000—2005 年和2006—2012 年。按照这个时间段进行划分主要有两个原因:其一,2005 年5 月25 日,中国人民银行公布了2004 年中国区域金融运行报告,报告中提出要正确认识民间金融的补充作用,这是中国人民银行首次对中国民间金融的正面、积极的评价;其二,出于本文计量模型样本量和检验方法考虑。2008 年8 月15 日中国人民银行在《货币政策执行报告》中对民间金融的作用进一步加以肯定。尽管正面指出民间金融发展的促进作用,但由于采用此年份为时间点拆分样本量,导致样本量不足,在检验随机误差项是否二阶自相关时无法进行。基于以上两点考虑,故本文把样本量划分成2000—2005 年和2006—2012年。在此部分本文主要检验民间金融发展对全要素生产率增长的促进作用是否具有阶段性。从表4 中回归结果可以看出,在2000—2005 年和2006—2012 年,民间金融发展(lninf)的系数符号为正且均在1%,,水平上显著,这说明民间金融发展均显著地促进了全要素生产率增长,且与前文全部样本的回归结果一致,在一定程度上验证了前文研究结果具有稳健性。从两个时间段的回归结果可以看出,民间金融发展上升1%,,,全要素生产率增长在2000—2005 年间和2006—2012 年间分别上升0.029%,,和0.075%,,,从系数可以看出在2005 年中国人民银行对中国民间金融的正面且较为积极的评价之后,民间金融对全要素生产率增长的作用显著地增加了。以上回归结果可以从更深层次的证实潘士远和罗德明(2006)、李建军(2008)、姚耀军(2009)以及胡金炎和张博(2013)等研究结论,即民间金融发展具有显著的经济增长效应。

表4 分时间段系统GMM回归结果

研发投入(lnRD)在2000—2005 年和2006—2012 年这两个时间段均对全要素生产率增长产生了显著的抑制作用,这与全部样本数据的模型估计出来的结果一致。人力资本(lnHuman)的系数符号在两个时间段里均为正,且在2006—2012 年期间更为显著,表明随着经济的快速发展,人均资本的经济增长效应越来越明显,人力资本在经济发展过程的作用越来越重要。外商直接投资(lnFDI)在2000—2005 年间对TFP 增长产生了显著抑制作用,而在2006—2012 年间产生了显著的促进作用,这表明FDI 对TFP增长的影响具有阶段性,FDI 在前期流入本国中由于本国技术水平较发达国家落后,无法有效地利用国外先进技术,而且FDI 的流入意味着跨国企业不断的进入本土市场,带来了更为激烈的市场竞争,市场占有率增高,抑制了本土企业的发展。在随后的时间里我国经济快速发展,本国技术水平不断上升,吸收国外先进技术能力不断增强。从全国样本和两个时间段的回归结果综合可以看出,FDI 对我国全要素生产率增长的正面作用要大于负面作用。对外开放(lnEX)的系数符号在两个时间段里为正且均显著,与全部样本所得到的回归结果一致,这说明中国在加入世贸以来,国内企业的技术水平、管理理念和组织形态与发达国家企业具有较大的差距,中国通过向国外企业进行技术学习、模仿以及自主创新的方式不断提升自身技术水平,转变管理理念、完善组织形态,推动了TFP 增长。政府财政支出(lnG)的系数符号在两个时间段里均为负且在2006 年以后更为显著,这说明随着经济的快速发展,政府在经济增长过程中的作用需要快速转变,过度干预经济活动,会造成政府“越位”严重,妨碍市场经济的运行,尤其在最近几年,应该加快政府在经济发展中的角色转变。城市化(lnUrban)的系数在2000—2005 年符号为正但不显著,而在2006—2012 年符号为负且显著,这说明随着经济快速发展,城市化水平不断提高,在新世纪初,会产生TFP 增长效应。我国城乡二元结果较为突出,收入差距过大和农业生产率不断提升,导致人口向城市转移,带来统计数据上的城市化水平提高。农村流动人口转移到城市中由于教育程度和技能较差,产业发展并没有充分吸收从农业转移出来的劳动力,这部分人口面临较大的失业风险,同时又享受不到平等的就业、居住、教育、社会保障和社会福利,处于被边缘的状态,势必会对全要素生产率的增长产生负面的影响(施建刚和王哲,2011)。

四、主要结论与政策建议

本文利用2000—2012 年中国省际平衡面板数据,采用间接估算方法和数据包络分析方法(DEA)分别对民间金融发展规模和全要素生产率进行测量,进而分析民间金融与全要素生产率增长的联系以及中间渠道进行检验,得到以下几个结论:(1)2000—2012 年间中国全要素生产率出现了正增长(0.6%),主要动力为技术进步(2.9%),而技术效率的恶化(-2.2%)对全要素生产率增长造成了一定的负面影响。(2)全国民间金融发展水平呈现稳步上升的态势,但各个地区发展水平差距较大。经过测算得知从2000年到2012 年我国民间信贷规模净增长约为4 倍,呈现出较快的发展势头。(3)在对研发强度、人力资本、FDI、对外开放等因素控制之后,民间金融发展对中国全要生产率增长产生了显著的促进作用,且对全要素生产率增长的渠道为技术效率增长效应而非技术进步效应,研发投入对TFP 增长产生了显著的抑制作用,人力资本、FDI 和对外开放均显著地促进了TFP 增长,而政府财政支出对TFP 产生了正面作用但不是很明显,城市化对TFP 产生了负面影响但不显著。通过对样本量划分成两个时间段考察民间金融对中国全要素生产率增长的影响,在两个时间段的样本中,均证实了民间金融发展具有显著的TFP 增长效应,这与全国样本呈现出的结论一致,但在2006—2012 年期间民间金融发展的TFP 增长效应更大些。

从上述研究结论中得到如下政策启示:第一,大力推进金融体制改革,建立现代化的金融体系,提高金融资源配置效率,同时要使金融更好地服务于实体经济,尤其要增强对民营中小企业的支持力度,实现技术进步效应和技术效率增长效应双管齐下推动全要素生产率增长。我国民间金融快速发展不断满足民营中小企业的信贷需求,这在一定程度上暗示当前我国金融体制不健全。然而,民营中小企业融资难已经成为了中国经济发展过程中一个比较棘手的难题,若是解决不好融资难题,这势必造成经济增长速度放缓。因此,我国需要加大力度推动金融体制改革,引领正规金融部门更好的服务于中小企业,为企业提供充足的信贷资源。第二,在新的经济发展时期要正视民间金融发展的作用,区别对待不同的民间金融发展形式,促进民间金融的发展步入正轨,推动民间金融良好稳健的发展,促进区域技术进步和经济增长。民间金融对经济增长的作用具有双重特性,作为正规金融发展的补充,国家应当根据不同的民间金融交易形式制定具有针对性的法律法规以便区别对待不同形式的民间金融。

[1] 陈 刚. R&D 溢出、制度和生产率增长[J]. 数量经济技术经济研究,2010(10):64-76.

[2] 陈 刚,尹希果,潘 杨. 中国的金融发展、分税制与经济增长[J]. 金融研究,2006(2):99-109.

[3] 陈启斐,吴建军. 金融发展与技术进步:一项来自中国省级数据的研究[J]. 经济评论,2013(06):98-106.

[4] 陈志武. 反思高利贷与民间金融[J]. 新财富,2005(8):10-12.

[5] 邓 路,谢志华,李思飞. 民间金融、制度环境与地区经济增长[J]. 管理世界,2014(3):31-40.

[6] 冯兴元. 温州市苍南县农村中小企业融资调查报告[J]. 管理世界,2004(9):64-65.

[7] 郭 斌,刘曼路. 民间金融与中小企业发展:对温州的实证分析[J]. 经济研究,2002(10):40-45.

[8] 胡金焱,张 博. 民间金融、产业与经济增长——基于中国省级面板数据的实证分析[J]. 中国工业经济,2013(8):18-30.

[9] 兰秀文. 非正规金融对地区经济增长的效应研究[D]. 武汉理工大学,2013.

[10] 林毅夫,李永军. 中小金融机构发展与中小企业融资[J]. 经济研究,2001(1):10-18.

[11] 林毅夫,孙希芳. 信息、非正规金融与中小企业融资[J]. 经济研究,2005(7):35-42.

[12] 罗丹阳,殷兴山. 民营中小企业非正规融资研究[J]. 金融研究,2006(4):142-46.

[13] 李 健,卫 平. 民间金融、城市化与创新能力[J]. 中国人口·资源与环境,2015(2):152-59.

[14] 李 健,卫 平.金融发展与全要素生产率增长——基于中国省际面板数据的实证分析[J].经济理论与经济管理,2015(8):47-64.

[15] 李 健,卫 平.中国地区工业生产率增长差异及收敛性研究——基于三投入DEA 实证分析[J]. 产业经济研究,2015(5):21-30.

[16] 李建军. 中国地下金融规模与宏观经济影响研究[M]. 北京:中国经济出版社,2005.

[17] 李建军. 中国未观测信贷规模的变化:1978~2008 年[J]. 金融研究,2010(4):42-47.

[18] 李建军. 未观测金融与经济运行[M]. 中国金融出版社,2008.

[19] 陆 铭,陈 钊. 城市化、城市倾向的经济政策与城乡收入差距[J]. 经济研究,2004(6):50-54.

[20] 潘士远,罗德明. 民间金融与经济发展[J]. 金融研究,2006(4):134-141.

[21] 钱水土,翁 磊. 社会资本、非正规金融与产业集群发展——浙江经验研究[J]. 金融研究,2009(11):195-204.

[22] 沈坤荣,孙文杰. 投资效率、资本形成与宏观经济波动——基于金融发展视角的实证研究[J]. 中国社会科学,2006(6):52-63.

[23] 施建刚,王 哲. 中国城市化与经济增长关系实证研究[J]. 城市问题,2011(9):8-13.

[24] 王春宇. 我国民间借贷发展研究[D]. 哈尔滨:哈尔滨商业大学出版社,2010.

[25] 夏良科. 人力资本与R&D 如何影响全要素生产率——基于中国大中型工业企业的经验分析[J]. 数量经济技术经济研究,2010(4):64-76.

[26] 谢建国,周露昭. 进口贸易、吸收能力与国际R&D 技术溢出[J]. 世界经济,2009(9):68-79.

[27] 颜鹏飞,王 兵. 技术效率、技术进步与生产率增长:基于DEA 的实证分析[J],经济研究,2004(12):56-58.

[28] 姚耀军. 非正规金融发展的区域差异及其经济增长效应[J]. 财经研究,2009(12):129-137.

[29] 易远宏. 我国农村民间金融规模测算:1990-2010[J]. 统计与决策,2013(11):126-129.

[30] 虞群娥,李爱喜. 民间金融与中小企业共生性的实证分析——杭州案例[J]. 金融研究,2007(12):215-221.

[31] 朱平芳,徐伟民. 政府的科技激励政策对大中型工业企业R&D 投入及其专利产出的影响[J]. 经济研究,2003(6):46-52.

[32] 张 军,吴桂英,张吉鹏. 中国省级物质资本存量估算[J]. 经济研究,2004(10):35-43.

[33] 章祥荪,贵斌威. 中国全要素生产率分析:Malmquist 指数法评述与应用[J]. 数量经济技术经济研究,2008(6):111-122.

[34] 张雪春,徐 忠,秦 朵. 民间借贷利率与民间资本的出路:温州案例[J]. 金融研究,2013(3):1-12.

[35] 赵 勇,雷 达. 金融发展与经济增长:生产率促进抑或资本形成[J]. 世界经济,2010(2):37-49.

[36] 周少甫,王 伟,董凳新. 人力资本与产业结构转化对经济增长的效应分析——来自中国省级面板数据的经验证据[J]. 数量经济技术经济研究,2013(8):65-77.

[37] Allen,F.,Jun,Q.,Meijun,Q. Law,Finance,and Economic Growth in China [J]. Journal of Financial Economics,2005,77:57-90.

[38] Allen,F.,Jun,Q.,Meijun,Q. China′s Financial System:Past,Present,and Future [R].Warton Financial Institurions Center Working Paper,2006,17828:1-72.

[39] Bekaert,G.,Harvey,R.,Lundblad,C. Financial Openness and Productivity [R]. NBER Working Paper,2010,W89:1-36.

[40] Blundell,R.,Bond,S. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models [J]. Journal of Econometrics,1998,87:115-36.

[41] Buera F. J.,Kaboski J. P.,Lin J. Y. Finance and Development:A Tale of Two Sectors [J]. The American Economic Review,2009,101(5):1964-2002.

[42] Carlota,P. Finance and Technical Change:A Neo-schumpeterian Perspective [R]. Working Paper,2004,14:1-16.

[43] Demirgu-Kunt A.,Levine R. Finance,Financial Sector Policies,and Long-run Growth [R].Policy Research Working Paper,2008,4469:1-78.

[44] Henderson,D. J.,Tochkow,K.,Badunenko,O. A Drive up the Capital Coast? Contributions to Post-Reform Growth across Chinese Provinces [J]. Journal of Macroeconomics,2007,29:569-94.

[45] Kellee,T. Back-Alley Banking:Private Entrepreneurs in China [M]. Cornell University Press,2002.

[46] Levin,R. Financial Development and Economic Growth:Views and Agenda [J]. Journal of Economic Literature,1997,35(2):688-726.

[47] Levine,R. Finance and Growth:Theory and Evidence [M]. The Netherlands Press,2005.

[48] Rajan,R. G.,Zingales,L. Financial Dependence and Growth [J]. American Economic Review,1998,88(3):559-89.