流动性过剩是否造成了“钱荒”现象——基于异质性DSGE框架的分析

2015-12-25孙浦阳

杨 光 孙浦阳

一、引言与文献综述

融资性流动性风险主要是指金融市场上的融资难度(Brunnermeier,2009),其宏观表现形式为流动性在短期内由过剩变为不足,融资性流动性风险与市场性流动性风险构成了流动性风险的主要形式(Brunnermeier 和Pedersen,2009)。以2013 年6 月20日我国银行间市场突然出现了融资难的现象为例,短期拆借利率在当天飙升至匪夷所思的高度①2013 年6 月20 日,上海银行间同业拆放利率(Shibor)在盘中一度接近30%,超过了同期贷款利率的4 倍,即央行对贷款利率设定的最高限额,详见2002 年中国人民银行发布的《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》。,成为经济学界关注的重要话题,这一现象被媒体形象的称之为“钱荒”,其本质就是金融市场上出现了融资性流动性风险。

对于“钱荒”现象的解释,在宏观经济学理论上关键就是对于融资性流动性风险发生机制的探讨。传统观点将金融市场上的风险统一理解为是外生冲击②例如,2013 年6 月20 日“钱荒”的发生包括部分外生冲击的原因,如季节性因素和某些金融机构出现资金违约的传闻等,都增加了金融机构对于资金的需求,特别是2013 年6 月底开始实行外管局发布的《关于加强外汇资金流入管理有关问题的通知》,将外币纳入存贷比考核之中,使得部分银行增加持有人民币用以购买外汇,以及银监会检查8 号文的落实情况等,也都使得银行增加了对于人民币的需求,并进一步推高了银行间拆借利率,对“钱荒”现象的发生起到了推动作用。造成的,并将其引入宏观经济模型(Bernanke 等,1999;Gertler 和Karadi,2011;Christiano 等,2014;Gertler 和Kiyotaki;2013;Jermann 和Quadrini,2012;等)。但是将“钱荒”的发生归结为外生冲击的观点很难解释流动性风险发生时出现的一些规律性特征:一是从我国“钱荒”的发生时间上看,基本上都在季末或者月末,与人民银行对商业银行进行准备金、存贷比等指标考核的时间吻合;二是从国别上看,“钱荒”完全可能发生在流动性充裕的国家,这与直观想象不同,如果认为流动性风险仅由外生冲击引起,那么流动性短缺的国家更倾向发生“钱荒”,但是实证研究并未发现此类证据;三是“钱荒”出现之前往往伴随利率较低、信贷大幅度增长等现象,这说明“钱荒”出现之前金融市场上流动性较为充裕,因此“钱荒”的出现具有结构性特征,这也说明流动性风险的发生具有内在规律性。因此,有一些研究,如Boissay 等(2013)、Brunnermeier和Sannikov(2012)以及He 和Krishnamurthy(2012),证实了流动性风险的发生应该是一个具有内在规律性的过程,即“钱荒”是内生于经济系统的,不能简单地默认融资性流动性风险是完全外生冲击而造成的,所以“钱荒”现象的产生具有内生特征。

在此基础上,本文的创新主要体现在提出我国“钱荒”现象的内生性发生机制,并运用一个考虑了异质性因素的动态随机一般均衡模型(DSGE)对其进行描述,区别于将“钱荒”现象简单的理解为由外生冲击造成的研究。本文分析的“钱荒”现象的内生性发生机制可以简单理解为:金融市场中充裕的货币流动性为“钱荒”现象的发生创造了基础条件,流动性充裕使得货币市场上资金价格极低,银行发现它以较小的代价就能够获得足够的资金,因而部分银行在利益的驱动下放弃了稳健经营的原则③本文所谓的“稳健经营”是指银行将吸纳的存款先提取部分满足准备金以及存贷比等指标的考核,其余部分再用于盈利项目,而“非稳健经营”是将吸纳的存款直接用于盈利项目,而在考核前从银行间拆借市场上借入资金来满足考核。,直接将其吸纳的存款投入到盈利性项目,如“空转套利”等,在考核准备金前再通过银行间市场借入资金满足考核。如果相当数量的银行都采取这类操作策略,融资性风险就“潜在”存在了。当央行决意挤出“泡沫”和促使银行调整其资本结构时,即不再向商业银行提供无限的资金供给,那么“钱荒”现象就极有可能出现了。相反的,如果流动性偏紧,货币市场上资金价格较高,就会给银行发出资金价格较贵的信号,迫使其重拾稳健经营的原则,不敢轻易将用于满足考核的资金投入盈利性项目,那么上演“钱荒”的可能性反而小了。这一机制解释了季度或者月度的准备金、存贷比等指标考核前最容易发生“钱荒”的原因,也解释了“钱荒”现象与之前的银行大量投资盈利项目、信贷扩张同时并存的原因。因此,本文认为货币市场上充裕的流动性并非避免“钱荒”现象的解决之道,反而为“钱荒”的产生创造了基础条件,可能会增加“钱荒”在未来发生的概率。

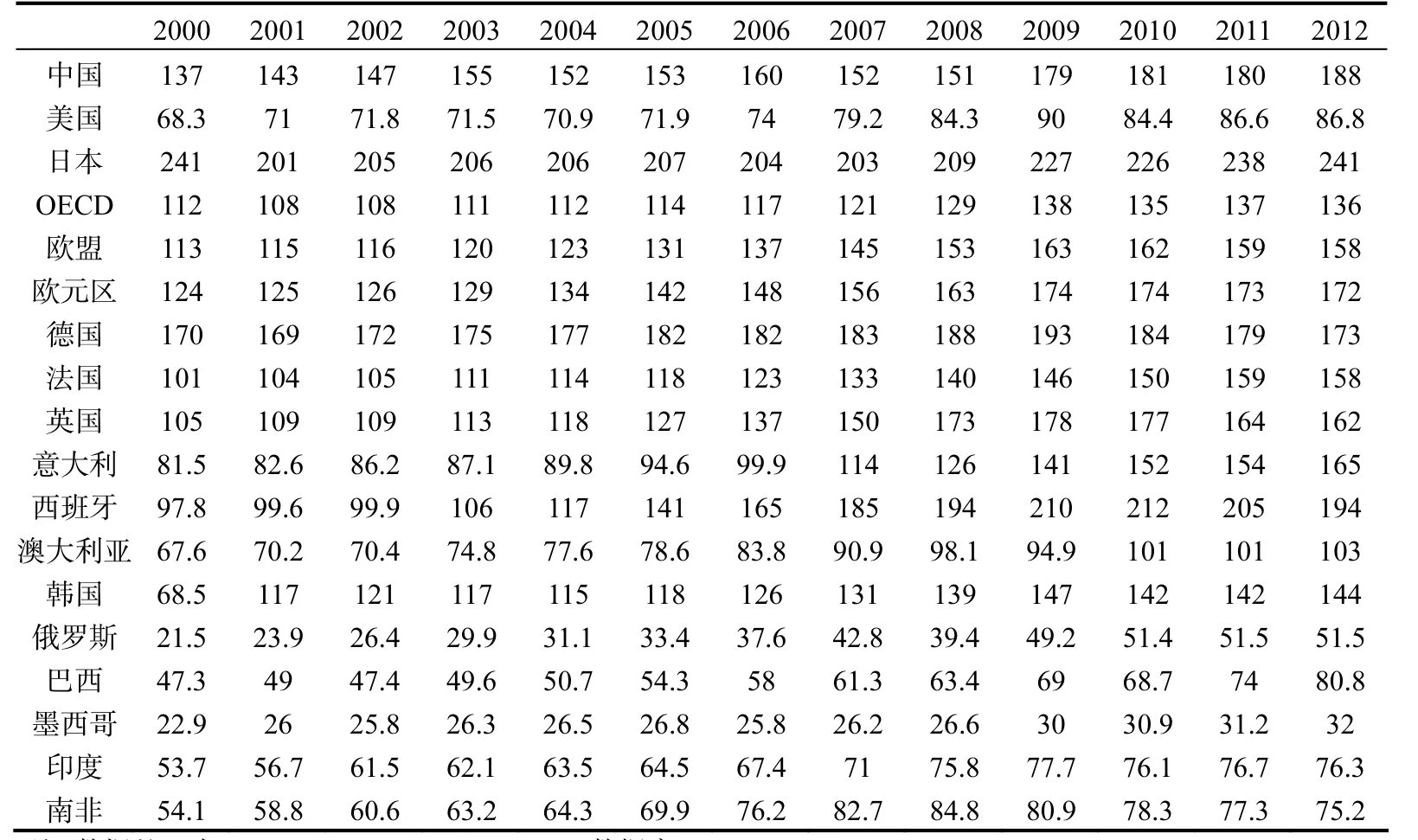

上述融资性流动性风险发生机制与我国发生“钱荒”时的实际情况较为吻合,同时也得到了相关研究的支持:首先,我国最典型的“钱荒”发生在2013 年6 月20 日,这个时间既是月末,又是季度末期,还是半年即将结束的重要时刻。其次,我国的“钱荒”就发生在流动性充裕而并非短缺的背景下,如果将 M2/ GDP 作为衡量流动性是否充裕的指标,可以发现按照央行口径统计,截至到2013 年末,我国的货币供应量高达110.7 万亿元,M2/ GDP 为195%,①货币供应量(M2)和国内生产总值(GDP)的数据分别来源于中国人民银行2013 年《货币统计概览》和国家统计局2013 年的《国民经济和社会发展统计公报》。,超过了世界上大多数主要经济体②具体数据见表1。除日本外,大体上中国比其他国家具有更加充裕的流动性。,即使把研究范围扩大到国际经验,也很难找到“钱荒”现象更加倾向于发生在流动性较弱的国家的证据。例如,Boissay 等(2013)总结了14 个OECD 国家在1870 年至2008 年间发生系统性金融危机的案例,他们发现系统性银行危机总是在信贷繁荣之后到来,在信贷繁荣期银行间拆借利率较高但也很少出现流动性短缺的现象,而在危机期间银行间市场交易并不景气,银行间市场拆借利率基本上维持在相当低的水平。总之,无论是繁荣时期还是危机时期很少出现与“钱荒”相对应的现象,缺乏流动性相对“短缺”的国家逾加趋向出现“钱荒”的证据。最后,“钱荒”发生之前出现了银行间拆借利率较低、信贷大幅增长,尤其是出现了“空转套利”现象。所谓“空转套利”是指金融机构通过银行间拆借市场获得了大量资金,并借助于利率期限结构的错配实现套利,由于整个过程中资金并没有流向实体经济,因此被称为“空转套利”。这些现象说明银行在低利率的刺激下大量将资金投入盈利项目。相关文献也支持这一论断,例如马勇、杨栋和陈雨露(2009)通过总结跨国经验,在实证上证明了在金融风险发生前总会出现信贷扩张的现象。Castren 和Kavonius(2009)、宫晓琳(2012)等也发现了金融危机发生前存在流动性充裕或者市场波动率较低的现象。他们认为,这些信号为投资者增强了投资信心,进而引发了危机。同样认为投资者信心可能导致危机产生的研究还包括陈灯塔和周颖刚(2006)等。另外,直接分析流动性过剩将对宏观经济产生潜在风险的文献更是汗牛充栋,包括彭方平、展凯和李琴(2008)、陆磊(2007)、彭兴韵(2007)、张明(2007)等。

表1 2000年后世界主要国家的 M2/ GDP(%)

本文试图通过建立模型来回答流动性充裕的国家更加倾向于发生“钱荒”现象的原因,分析流动性在短期内由过剩变为不足的传导机制,并且对其进行模拟。具体来说,本文使用一个带有突变点的异质性动态随机一般均衡模型(Heterogeneous Dynamic Stochastic General Equilibrium model,HDSGE)来实现这一目标。基于Boissay 等(2013)的分析框架,本文将“空转套利”行为和对准备金等指标的考核引入该模型,使得模型更加贴近现实并且完善了模型运行的制度环境。因此,本文的分析框架主要包含以下五个特点:一是“钱荒”现象在本模型中是内生的,它具备内在规律性,而非随机发生的,这与Schularick 和Taylor(2012)、Borio 和Drehmann(2009)等文献观点相类似;二是本模型引入银行具有不同盈利能力的异质性假设,银行根据利润最大化原则选择成为资金的供给方还是需求方,以及将资金贷给企业还是进行“空转套利”,这样能够更加详细的描述银行间市场上的交易,如果所有银行的盈利能力都相同,即银行都是同质的话,那么银行间市场上是不存在交易的;三是本文对“空转套利”行为进行模型化,以便能够更加清楚的描述“钱荒”产生的传导机制和资金流向;四是本文将对准备金、存贷比等指标的考核引入模型,即规定了模型运行的制度环境,对于准备金等指标的考核是在短期内增加银行对于货币需求的重要原因,也是“钱荒”产生机制的重要环节,例如Gorton(2012)认为信贷条件对于银行行为的影响至关重要;五是本模型将“钱荒”出现时银行间拆借利率飙升的现象描述为经济系统的一个突变点,Bianchi(2011)、Mendoza(2010)以及Mendoza 和Smith(2005)等研究都采用过这种处理方式,只是本文更进一步将此突变点内生化,产生突变点的条件是银行是否能够以正常价格在银行间市场上进行融资来满足准备金和存贷比的考核。

后文的安排大致如下,第二部分是总结关于“钱荒”的特征事实,并在此基础上提出本文建立模型的基本假设;第三部分是建立一个异质性的动态随机一般均衡模型,主要介绍不同银行在银行间市场上的交易行为、银行间拆借利率的决定以及“空转套利”的触发机制;第四部分是模型对于“钱荒”现象的模拟;最后一部分是结论。

二、关于“钱荒”的特征事实和假设

特征事实一:“钱荒”首先发生在银行间市场上,并由此波及到其他市场乃至宏观经济。这个特征事实说明“钱荒”的出现主要体现在银行间市场上的变化,因此除了银行间拆借市场外,其他假设都可以采用主流宏观经济学的基本假定,这是本文的第一个建模思路。基于此,为了描述银行间拆借市场上不同银行之间的交易行为,本文的第一个基本假定是银行的盈利能力存在差异性,因此它们需要在银行间市场上进行交易。

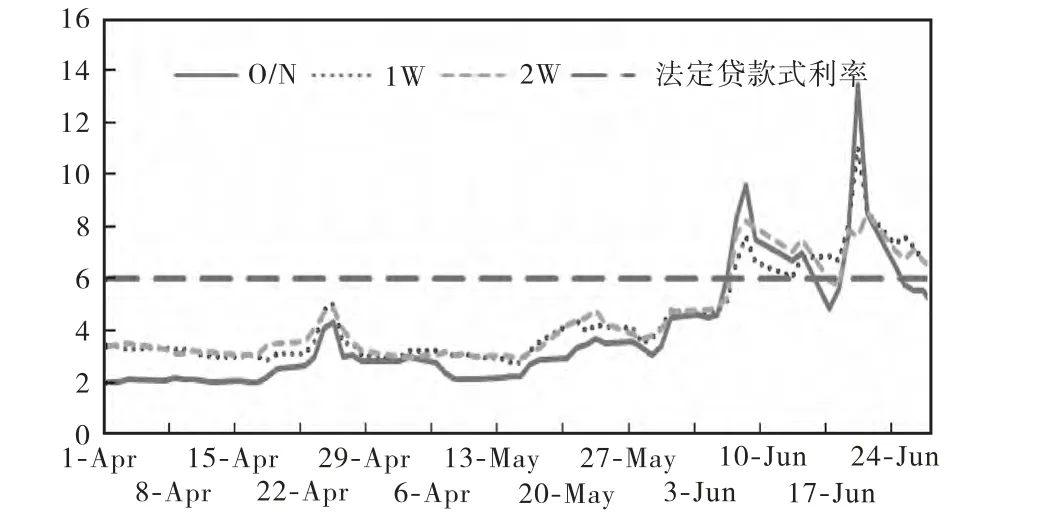

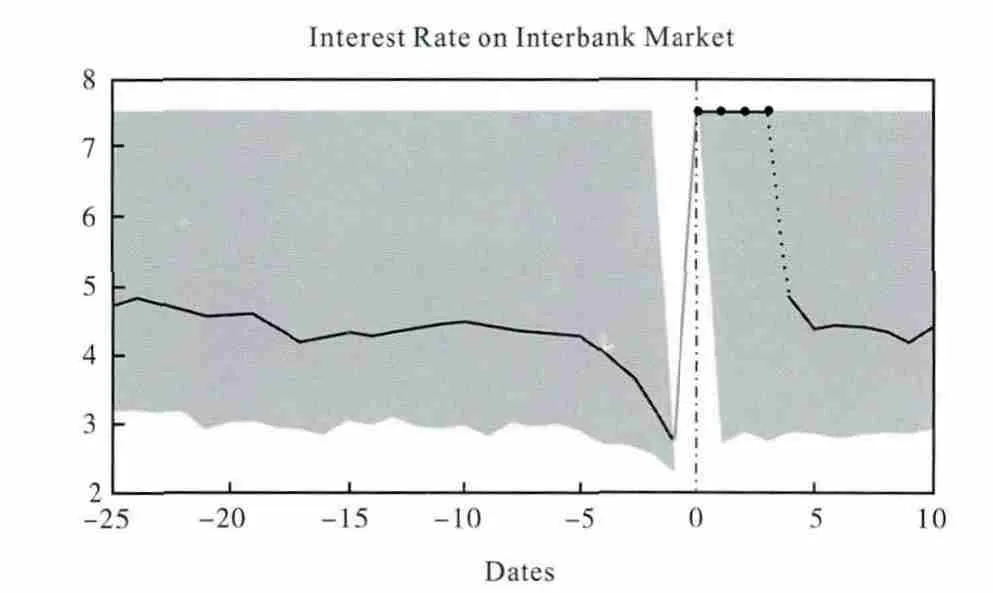

特征事实二:“钱荒”发生时,银行间拆借利率高于商业贷款利率,如图1 所示。图1 说明银行间拆借市场上至少有两种需求,一种是为了利润最大化,银行可以将资金借贷给其他银行,也可以从银行间拆借市场上获得利率较低的资金然后以更高的价格贷款通过商业贷款的形式给需要资金的企业提供贷款,但是目的都是为了利润最大化;另一种是为了满足存贷比、存款准备金等考核指标的要求。如果仅仅是为了获利,那么不可能出现银行间拆借利率高于商业贷款利率的现象,因为在这样的价格下拆借资金是不可能赚钱的,产生这种现象的原因是银行为了达到考核要求,不惜高价借入资金。因此,本文的第二个基本假定是如果银行为了满足考核而借入资金时,那么银行是不计成本的。这也是本文所描述的制度环境。

特征事实三:“钱荒”发生前存在大规模的信贷扩张和“空转套利”行为,同时银行间拆借利率较低。从2013 年整个年度来看,6 月份的银行新增人民币贷款规模位居该年度的第三高,达到8628 亿元,比上月增加1934 亿元①详见中国人民银行2013 年的《社会融资规模统计》。。除了增加投放贷款以外,许多金融机构开始进行“空转套利”,由于“空转套利”收益高、周期短,因此吸引了大量资金流入。无论是增加贷款投放还是把资金用来“空转套利”,银行和金融机构在低利率的刺激下放弃了稳健经营的原则,此时流动性由过剩变为短缺的条件已经形成,在月末或者季末考核存贷比、准备金时就会催生了大量资金需求,如果央行没有出手干预,“钱荒”就必然爆发。因此,本文的第三个基本假定是银行在银行间市场上可以选择成为资金供给者或者资金需求者,而资金需求者又分为将资金用于发放贷款或者进行“空转套利”两种类型,甚至银行可以选择违约,即借款但不还款并将借款抽离银行间市场用于投资其他商业项目。

图1 2013年4月至6月的银行间拆借市场利率走势图

三、理论模型

1. 银行在银行间拆借市场上的行为

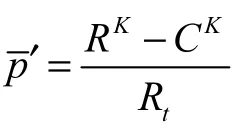

在银行间市场上,银行可以为了获利或者满足考核要求来借入或者借出资金。根据本文的第一个假设,银行的异质性主要体现在其提供商业贷款的盈利能力上,除此之外其他方面都是一致的。如果获得贷款的企业将向银行支付的利息为 Rt,按照Boissay 等(2013)以及Christiano 和Ikeda(2013)的设定方式,银行获得收益为 pRt,其中 p∈ (0,1)是一个随机变量,表示银行的盈利能力,(1 - p ) Rt则表示银行的效率损失。对于进行“空转套利”的银行来说,RK与 CK分别表示“空转套利”行为的平均收益和平均成本,如果将“空转套利”市场视为一个完全竞争市场,那么“空转套利”的收益和成本将不受进行套利资金数量的影响,因此可将其视为固定的常数。

根据本文的第三个假设,银行在银行间市场上可以选择成为资金的供给方、资金的需求方并将吸纳的资金贷给企业、或者将吸纳的资金投入“空转套利”活动、甚至可以选择违约逃离银行间市场。那么银行以上四种选择对应的收益分别如式(1)至式(4)所示:

资金的供给方:

资金的需求方并将吸纳的资金贷给企业:

将吸纳的资金投入“空转套利”活动:

违约并逃离银行间拆借市场:

其中,本文把每个银行每期吸收的存款正规化为1,银行间拆借市场的利率为 ρt,θ 为银行为满足考核要求从每1 元存款中提取的部分,简单的可以理解为准备金率,φt为银行从银行间拆借市场上借入的资金数量,v = {0,1}为银行是否稳健经营的指标。v= 1表示银行稳健经营,即银行直接从吸纳的存款中将准备金完全扣除;v = 0表示银行不稳健经营,即银行不从吸纳的存款中扣除准备金,完全依靠从银行间市场上借入。如果银行采取稳健经营策略,那么银行间拆借市场上的交易资金数量为 φt,如果银行不采取稳健经营的策略,那么银行间拆借市场上的交易资金数量为φt+ θ。γ 为银行将资金投入银行间拆借市场以外其他商业项目的平均收益,η 为银行违约后能够将贷款带离银行间市场的部分。

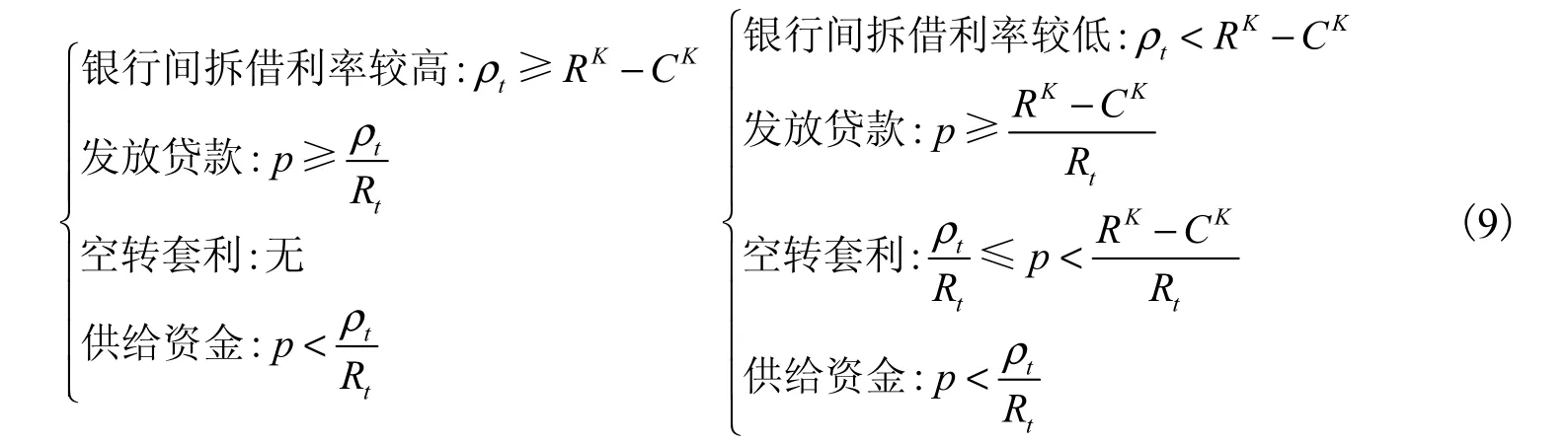

首先,银行要选择成为资金的供给方,还是资金的需求方,需要比较这两种角色的收益,银行选择成为资金需求方的收益是式(2)或者式(3),银行成为资金供给方的收益是式(1),不妨先以式(2)代表资金需求方的收益,那么银行选择成为资金需求方还是供给方可以用一个如下的优化过程来进行描述:

其次,对于已经成为资金需求方的银行来说,它还要选择将资金作为商业贷款贷给企业还是要将资金投入到“空转套利”中,这两种选择的收益分别是式(2)和式(3),那么银行选择成为发放商业贷款还是进行“空转套利”可以用一个如下的优化过程来进行描述:

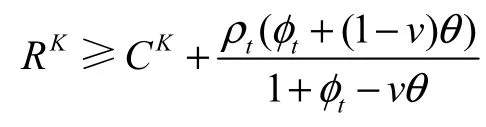

证明:银行更愿意发放贷款的条件是:

(2) 高强灌浆层最小压应力(第一主应力)为0.16 MPa,发生在高强灌浆层受拉侧外边缘,第一主应力均为压应力,说明高强灌浆层始终处于受压状态;最大压应力(第三主应力)为42.4 MPa,发生在高强灌浆层受压侧外边缘;高强灌浆料抗压强度为65 MPa,满足极限荷载下基础承载性能要求。

可化简为:

综上所述,银行在银行间拆借市场上的选择可以概括如式(9)所示:

再次,为了防止资金需求方发生“道德风险”——违约,即银行借钱不还现象的出现,供给资金的银行会控制资金的供给数量。假定η 为银行违约后能够将贷款带离银行间市场的部分,同时银行仍然进行一些商业活动获得收益γ,那么银行选择违约即逃离银行间市场的收益是 γ (1 +η φt-θ )。而银行选择留在银行间市场上的最小收益是作为资金供给方的收益。因此,为防止银行间市场发生道德风险的激励相容条件是γ (1 +η φt- θ ) ≤ ρt(1 -θ)。

证明:如上所述,为防止道德风险的激励相容条件是 γ (1 +η φt- θ ) ≤ ρt(1 -θ),即:

需要说明的是,由于在正常情况下,γ ≤ ρt≤ Rt,考虑一种极端情况,Rt= γ,可以发现市场上所有的银行都愿意供给资金而不愿意成为资金的借入方,此时市场不能够出清,因此,贷款利率不可能低于一个临界值,不妨设为,只有当贷款利率大于这个临界值的时候(R >),银行间拆借利率才会由供求均衡所决定的。与相对应,企业贷款存在一个最高数量,因为贷款利率越低,企业越愿意贷款,如果贷款利率存在一个最低值,那么企业贷款就相应存在一个最高值,不妨设为。

2. 关于“空转套利”活动的性质

3.“钱荒”现象的产生机制

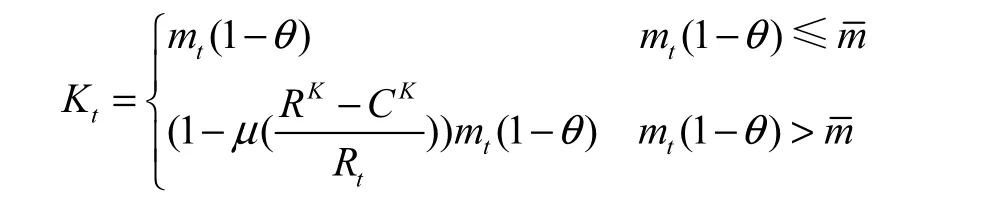

由上述分析可知,居民存款为 mt,企业需要的最大贷款量为,当银行间市场上流动性供不应求时,即,那么通过银行间交易市场银行系统可以将其吸纳的所有存款贷给企业,当银行间市场上流动性供过于求时,即,必然会压低银行间市场上的拆借利率,直至压低到 RK- CK以下,此时就触发金融机构的“空转套利”机制。此时企业得到的贷款数量如下所示:

当金融机构可以在银行间市场上以较低的价格借入资金时,“空转套利”机制就开始触发,盈利能力最弱的银行或者金融机构仅仅供给资金,盈利能力居中t的银行或者金融机构开始“空转套利”,仅有剩余的盈利能力最强的银行才会对企业发放贷款,再根据命题4 可以知道,对于进行“空转套利”的银行和金融机构来说,他们对于资金的需求将会区域无穷大,因此在这个时期即使注入再多的资金也无法满足这些银行和金融机构对于“资金”的渴求。总之,如果银行间市场拆借利率长期处于较低水平,大部分银行将会放弃稳健经营的原则将大部分资金投放到银行间拆借市场进行获利,而由于某种原因导致银行间市场利率上升或者银行对于资金的需求普遍上升时,就有可能触发“钱荒”现象的出现。

四、数值模拟与验证

基于理论模型,可以运用数值模拟的方法来再现“钱荒”现象的发生机制,即银行间拆借市场利率长时间保持在较低水平以后是如何触发“钱荒”现象的:当银行间市场拆借利率处于较低水平时,银行和金融机构大部分会放弃稳健经营的原则,将所有资产投入到银行间市场进行获利,而如果某时银行对于资金的需求突然上升,就会导致银行间市场上供不应求,结果导致“钱荒”现象的出现。为了进行数值模拟,首先要设定理论模型中的具体函数形式,主要包括生产函数、效用函数以及反映银行盈利能力的分布函数,它们的具体形式与Boissay 等(2013)一致,如式(12)至式(14)所示:

生产函数:

效用函数:

累计概率函数:

在给定式(12)至式(14)的条件下,联立求解式(1)至式(11)可知,可得描述“钱荒”发生机制的动态系统,结果如附录1①请扫描本文二维码,到官网“附录”中查看。中所示。对该动态系统进行数值模拟就可以模拟出“钱荒”的发生机制。“钱荒”对于银行间市场拆借利率的影响通过数值模拟(如图2)可以发现,在“钱荒”发生的时刻(即0 时刻),银行间拆借利率突然飙升至高位(图2 中飙升至7%,以上,超过了一般商业贷款利率),阴影部分表示正负一个标准差的置信区间,同时还可以发现在“钱荒”发生之前,银行间拆借利率一直维持在较低水平,并且具有下降趋势,这说明银行间拆借利率下降触发了“空转套利”,大量资金流入金融机构去进行“空转套利”,并且进一步导致了“钱荒”的发生。因此,银行间拆借利率处于较低水平,甚至出现下降趋势应被视为“钱荒”发生的前兆。图2 说明了如果银行间市场上的拆借利率长期保持较低水平也许并非一件好事,因为它会刺激银行和金融机构放弃稳健经营的原则,而将所有资产投入到营利活动之中,当银行对资金普遍需求增加的时候,例如季度末的考核,所有银行都成为了资金的需求方,这必将推高银行间市场的拆借利率。

图2 “钱荒”对于银行间市场拆借利率的影响

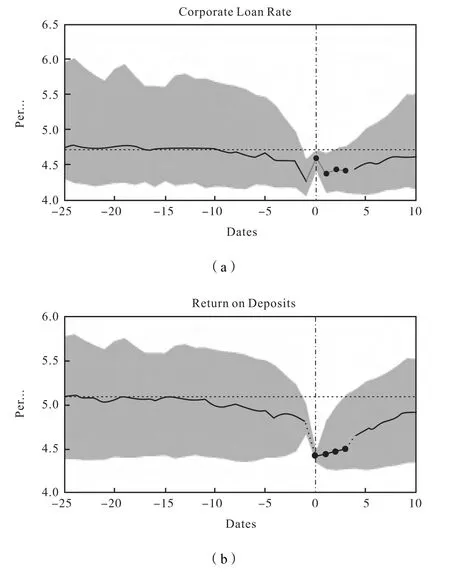

通过数值模拟可以发现,在“钱荒”爆发的时刻,商业贷款利率具有跳跃性的上升(如图3(a)),这说明商业贷款利率与银行间市场上拆借利率的同步性,同时也说明了这是经营实体经济的企业由于无法获得足够的贷款而产生的结果。另外,存款的回报率具有突然性的下降(如图3(b)),这也印证了上文所描述的传导机制。由于之前已经说明,从贷款量的角度上看,当存款较多的时候,容易压低银行间市场上的拆借利率,结果为之后“钱荒”现象的出现提供了基本条件。在我国2013 年已经出现的“钱荒”过程中,存款利率随后出现大幅度的上升,原因是银行和金融机构为了满足其资金需求,而拉高了存款以及相关理财产品的收益率,这并不与本文的模拟结果相违背。

图3 “钱荒”对于商业贷款利率和存款回报率的影响

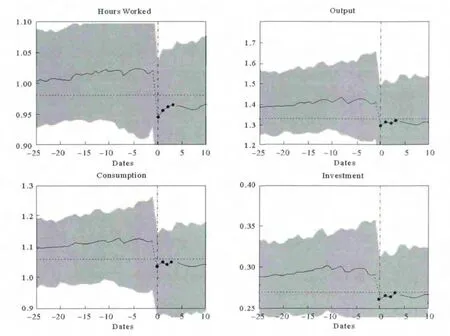

从“钱荒”对于宏观经济变量的影响来看,基本上都使得宏观经济变量出现了跳跃式的下降(如图4),因此可以将“钱荒”现象视为对于宏观经济的负面冲击。产生这种结果的原因也非常直接,当“钱荒”出现时,银行间市场上的拆借利率将会大幅度提高,并带动贷款利率也随之提高,结果必然导致投资以及产出的下降,同时由于“钱荒”现象出现之前,由于银行间市场拆借利率长期维持在较低水平而导致的“空转套利”活动使实体经济无法获得足够的贷款,投资以及生产活动在“钱荒”现象出现之前就开始出现下滑或者增长放慢的现象。

图4 “钱荒”对于宏观经济变量的影响

五、结论与政策建议

本文在理论上揭示了我国融资性流动性风险即“钱荒”现象的发生机制,其中关键要素是两部分:一是流动性过剩为“钱荒”的出现创造了基本条件;二是银行采取非稳健经营的策略,将本应用于准备金的资金投入到盈利项目上。因此,在这个意义上讲,只要存在流动性过剩以及银行采取非稳健的经营策略,“钱荒”现象就有可能反复出现。所以,对于中央银行来说,在银行间拆借利率飙升时注入流动性只是治标的办法,治本的方法则是在银行间市场拆借利率飙升之前减少流动性过剩。

另外,值得注意的是,“钱荒”现象出现的一个重要表现形式就是银行间拆借利率在短期内突然飙升,而在此之前可能长期维持在较低水平,这正是这段时间低利率使得金融机构开始增加贷款甚至开始参与“空转套利”活动,因此可以考虑将银行间拆借利率列入预警指标,特别是如果银行拆借利率在月末或者季末前一段时间内处于较低水平,应该引起相关监管部门的注意,及时进行减少流动性等操作,向银行发出资金价格会上升的信号,减少其投机行为,为防止“钱荒”现象的出现争取宝贵时间。因此,银行间市场拆借利率如果长期处于较低水平,将成为“钱荒”现象有可能出现的重要预警指标,中央银行对金融市场进行调控时应该将其纳入考虑范围之中。

在银行层面上,防止“钱荒”现象出现的最重要的措施就是促使银行采取稳健经营的原则。可以考虑加大针对准备金、存贷比等指标的考核密度,比如将季度考核转化为月度考核,减少银行将本来应该用于考核的资金投入盈利项目以获取回报的机会,促使其采取稳健经营的原则。需要说明的是,在利润最大化的原则下,只要资金的期限结构可以匹配,在银行间市场拆借利率较低的条件下,银行总会在一定程度上尝试非稳健经营策略。

[1] 昌忠泽. 流动性冲击、货币政策失误与金融危机—对美国金融危机的反思[J]. 金融研究,2010(7):18-34.

[2] 陈灯塔,周颖刚. 理性恐慌,流动性黑洞和国有股减持之谜[J]. 经济学(季刊),2006(2):379-402.

[3] 宫晓琳. 未定权益分析方法与中国宏观金融风险的测度分析[J]. 经济研究,2012(3),76-87.

[4] 陆 磊. 论银行体系的流动性过剩[J]. 金融研究,2007(1):1-11.

[5] 马 勇,杨 栋,陈雨露. 信贷扩张、监管错配与金融危机:跨国实证[J]. 经济研究,2009(12):93-105.

[6] 彭方平,展 凯,李 琴. 流动性过剩与央行货币政策有效性[J]. 管理世界,2008(5):30-37.

[7] 彭兴韵. 流动性、流动性过剩与货币政策[J]. 经济研究,2007(11):58-70.

[8] 张 明. 流动性过剩的测量、根源和风险涵义[J]. 世界经济,2007(11):44-55.

[9] Bernanke,B.,M. Gertler,S. Gilchrist. Handbook of Macroeconomics[M]. North Holland,1999.

[10] Bianchi,J. Over Borrowing and Systemic Externalities in the Business Cycle [J]. American Economic Review,2011,101(7):3400-26.

[11] Boissay Frederic,Fabrice Collard,Frank Smets. Booms and Systemic Banking Crises [R].European Central Bank Working Paper,2013.

[12] Borio,C.,M. Drehmann. Assessing the Risk of Banking Crises:Revisited [J]. BIS Quarterly Review,2009,3:29-46.

[13] Brunnermeier M. K. Deciphering the Liquidity and Credit Crunch 2007—2008[J]. Journal of Economic Perspectives,2009,23(1):77-100.

[14] Brunnermeier M. K.,Pedersen L. H. Market Liquidity and Funding Liquidity [J]. The Review of Financial Studies,2009,22(6):2201-38.

[15] Brunnermeier,M.,Y. Sannikov. A Macroeconomic Model with a Financial Sector [R]. Working Paper,2012.

[16] Castren,O.,I. K. Kavonius. Balance Sheet Inter linkages and Macro-Financial Risk Analysis in the Euro Area [R]. ECB Working paper,2009.

[17] Christiano L.,D. Ikeda. Leverage Restrictions in a Business Cycle Model [R]. Working Paper,2013.

[18] Christiano,L.,R. Motto,M. Rostagno. Risk Shocks [J]. American Economic Review,2014,104(1):27-65.

[19] De Grauwe,P. The Bank Crisis:Causes,Consequences and Remedies [R]. Working Paper,2008.

[20] Gertler,M.,P. Karadi. A Model of Unconventional Monetary Policy [J]. Journal of 35 Monetary Economics,2011,58(1):17-34.

[21] Gertler,M.,N. Kiyotaki. Financial Intermediation and Credit Policy in Business Cycle Analysis[R]. Working Paper,2009.

[22] Gertler,M.,N. Kiyotaki. Banking,Liquidity and Bank Runs in an Infinite Horizon Economy[R]. Working Paper,2013.

[23] Gorton,G. Some Reflections on the Recent Financial Crisis [R]. Working Paper,2012.

[24] He,Z.,A. Krishnamurthy. A Macroeconomic Framework for Quantifying Systemic Risk [R].Working Paper,2012.

[25] Jermann,U.,V. Quadrini. Macroeconomic Effects of Financial Shocks [J]. American Economic Review,2012,102:238-71.

[26] Mendoza,E. Sudden Stops,Financial Crises and Leverage [J]. American Economic Review,2010,100(5):41-66.

[27] Mendoza,E.,K. Smith. Quantitative Implications of a Debt-Deflation Theory of Sudden Stops and Asset Prices [J]. Journal of International Economics,2005,70(1):82-114.

[28] Schularick,M. and A. Taylor. Credit Booms Gone Bust:Monetary Policy,Leverage Cycles,and Financial Crises,1870-2008[J]. American Economic Review,2012,102:1029-61.