我国商业银行业股价与财务指标的关系研究

2015-12-24蔡飞艳董宝根

蔡飞艳,董宝根

(1.东莞理工学院城市学院,广东 东莞 523419;2.华南理工大学工商管理学院,广州 510641)

一、文献综述

(一)国外文献

从国外来看,其关于股价影响因素的理论与方法经过多年发展,取得了巨大的成就,并已形成了比较完善的体系。从Ball和Brown(1968)开始,国外研究人员发表了许多有关会计信息价值相关性的文章。会计信息的价值相关性(value relevance)是指某财务数据的披露与证券的价格或交易量之间具有统计意义的显著相关,也就是说该财务数据向证券市场传递了有用的信息。早期的研究主要集中于美国的股市。在多因素模型的构建及实证方面,Fam a和French(1992年)研究了美国股市1962年至1989期间股票收益与股票β系数、总市值、财务杠杆系数、账面市值比(每股净资产/每股市价)、市盈率、历史销售增长等指标之间的关系。Colliesetal(1997年)用美国1953年至1993年股市数据考察了会计盈余和净资产对股价解释力度的变迁;H opwood和Schaefer(1988年)认为财务报表揭露了许多非盈余信息,而这些资讯也可以影响股票的价格,因此盈余信息和非盈余信息在衡量股价时都具有用性。

(二)国内文献

在国内,研究人员主要把国外的研究方法应用到中国证券市场中,发现了在中国证券市场下的股价影响因素的一些新特征。赵宇龙(1998)对上海股票市场中上市公司的每股收益进行了考察,分析其与股价之间的关系,结果表明未预期会计盈余的符号与股票非正常收益率的符号之间存在统计意义上的显著相关;周利、高栓喜、白思俊(2001)选取了在上海证券交易所上市的137个股票,实证研究了每股收益、净资产收益率、股本规模、换手率、日成交金额对股价的影响,发现每股收益对股价影响最大的特点;卢铁男、刘俊(2002)以上海证券交易所A股市场2000年6月、2001年6月、2002年6月三个横截面的数据为分析样本,建立以股票价格为被解释变量的多因素横截面实证检验模型进行实证分析,发现每股收益、每股净资产、资产负债率对股票价格有显著影响;王纲(2008年)以A股市场为样本,对市盈率与股价关系进行了检验,得出了市盈率与实际股价关系较弱的结论;何琴华、焦安勇(2008)以现金流指标为重点,实证分析了现金营运指数、即付比率、股利支付率对股价的影响情况,发现企业投资活动中所涉及的现金流指标与股价的相关性最强的特征。

笔者主要在参考国内外关于股价影响因素的理论与方法的基础之上,建立适合中国中小企业板市场特征的多因素估值模型,分析上市公司财务能力方面的指标对股价的影响,以期为投资者进行投资决策提供一定程度上的参考。

二、研究设计

(一)研究目的和变量选择

银行业股票价格是银行股票在市场上出售的价格,它的决定及其波动受制于各种经济、政治因素,并受投资心理和交易技术等的影响。概括起来,影响股票市场价格及其波动的因素,主要分为两类:一是基本因素,另一种是技术因素,其中最重要的基本因素。所谓基本因素,是指来自股票市场以外的经济、政治因素以及其他因素,其波动和变化往往会对股票市场价格趋势产生决定性影响。一般地说,基本因素主要包括经济性因素、政治性因素等。其中,影响银行股票价格的经济因素中最为重要的、公认的要数数据财务因素的影响。

笔者的研究目的是分析银行业上市公司的财务数据,从而分析股票价格的财务影响因素,为银行业上市公司的投资提供科学的依据。

根据国内外学者的研究,本文假设银行业股票价格与企业的规模、企业的偿债能力、企业的营运能力、企业的盈利能力、企业的成长性以及资产的质量具有相关性。企业规模在一定程度上反映了企业未来成长空间;企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键;营运能力也就是企业的资产经营能力,主要包括企业资产的周转情况和对费用的控制能力,反应上市公司在资产方面管理的效率。而资产的运营情况直接关系到企业的业绩和兴衰;成长性是企业经营能力发展状况,成长性比率是衡量公司发展速度的重要指标。公司只有通过保持高收益,企业才能不断发展壮大。这几大因素都会对银行业股票价格产生影响,除此此外,银行业资产的质量对于银行来说也是非常关键的。针对这几大因素,我们选取了总资产、每股净资产、流动比率、总资产周转率、每股收益、净资产收益率、营业收入增长率和营业利润增长率和利润总额增长率、资本充足率和不良贷款率这11项指标。

(二)样本选取和数据来源

笔者选取沪深两市的全部银行业公司,共计16家银行业上市公司,共有样本股16只。本文选取使用的样本数据主要来源于国泰安数据库和招商证券公开披露的财务信息,本文的因变量是银行股票价格,采用的是2012年12月31日时点数,自变量是各财务指标,采用的是2012年银行财务报表上公布的数据。

(三)研究方法

笔者的分析思路如下:首先搜集银行业上市公司的财务数据来分析股票价格的财务影响因素,观测总资产、每股净资产、流动比率、总资产周转率、每股收益、净资产收益率、营业收入增长率和营业利润增长率和利润总额增长率、资本充足率和不良贷款率等数据,利用描述性分析对银行业上市公司的财务数据进行基础性描述,以便对整个行业形成直观的印象,然后利用因子分析提取对银行业上市公司股票价格影响较为明显的因素,分析银行业上市公司股价的决定因素,最后利用回归分析方法确定这些因素对股票价格的影响方向和强弱。

采用的数据分析方法主要有描述性分析、因子分析和回归分析。

描述性分析。描述性分析主要是对银行业股票价格信息以及各种财务信息数据进行基础性描述,主要用于描述变量的基本特征。

因子分析。因子分析是一种数据简化的技术,通过研究众多银行业财务变量之间的内部依赖关系,探求观测财务数据中的基本结构,并用少数几个独立的不可观测变量来表示其基本的数据结构。

回归分析。回归分析是研究一个因变量与一个或多个自变量之间的线性或非线性关系的一种统计分析方法。

三、实证分析

(一)银行业股价及财务指标的描述性统计分析

由表1可知,在2012年12月31日收盘时,我国银行业上市公司股价的平均值为8.16元,最大值与最小值之间的全距为13.89元,标准差为21.253元,可见我国银行业上市公司的股价差异是比较大的。另外,就总资产指标看来,方差非常大,可见我国银行业上市公司的规模差异较大。

表1 描述统计量

(二)银行业上市公司财务指标的因子分析

表2给出了KMO和Bartlett的检验结果,其中KMO值越接近1越表示适合做因子分析,从该表可以得到KMO值为0.610,KMO>0.5,表示适合做因子分析。Bartlett球形度检验的原假设为相关系数矩阵为单位阵,Sig值为0.000,小于显著水平0.05,因此拒绝原假设即表示变量之间存在相关关系,适合做因子分析。

表2 KMO和Bartlett的检验

表3给出了每个变量共同度的结果。该表左侧表示每个变量可以被所有因素所能解释的方差,表示变量的共同度。从该表可以得到,因子分析的变量共同度都非常高,表明变量中的大部分信息均能够被因子所提取,说明因子分析的结果是有效的。

表3 公因子方差

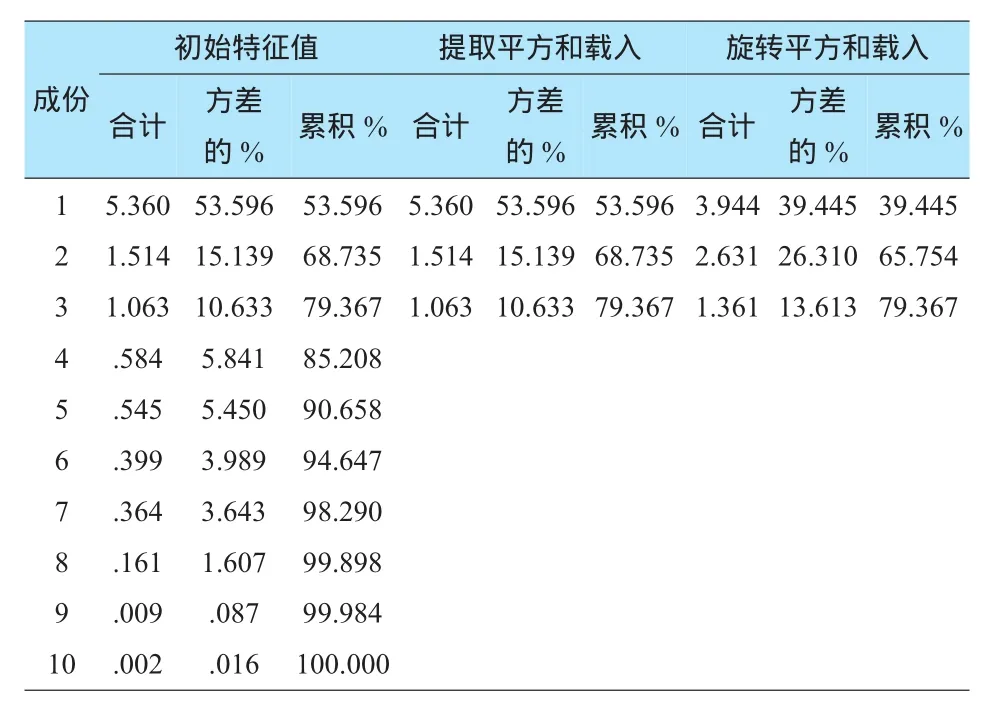

表4给出了因子贡献率的结果。该表中左侧部分为初始特征值,中间位提取平方和载入,右侧为旋转平方和载入。其中只有前三个因子的特征值大于1,并且其特征值之和占总特征值的79.367%,因此,提取前三个因子作为主因子即可。

表4 解释的总方差

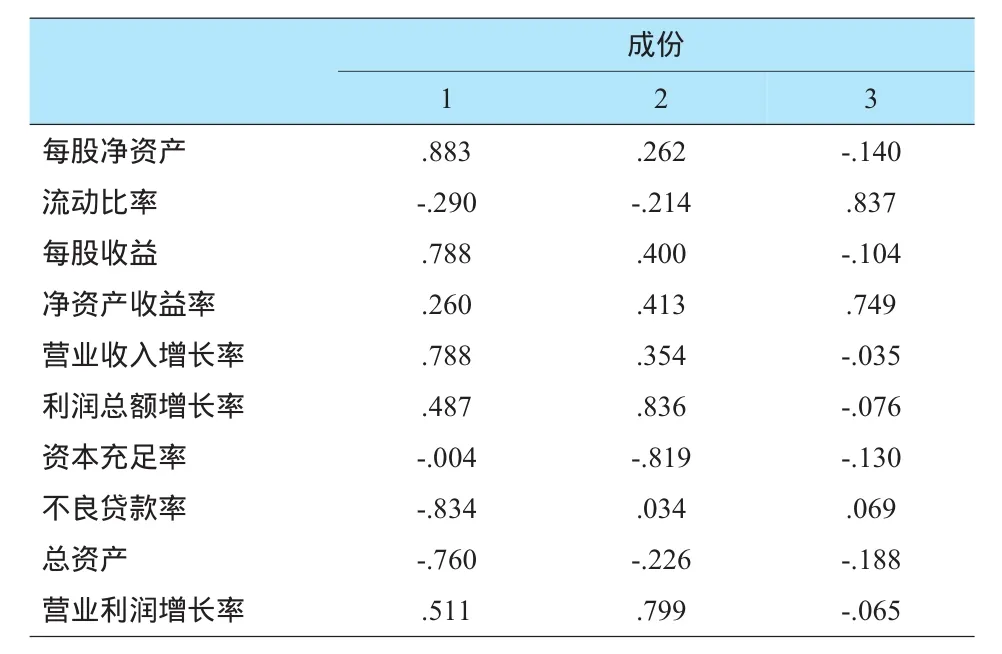

表5给出了旋转后的因子载荷值,其中旋转方法是Kaiser标准化的正交旋转法。第一个因子与每股净资产相关性最强,因此将每股净资产作为第一个因子的解释;第二个因子与利润总额增长率最为相关,因此将利润总额增长率作为对第二个因子的代表;第三个因子与流动比率最为相关,因此将流动比率作为对第三个因子的代表。

(三)银行业股价与主因子财务指标的回归分析

表5 旋转成份矩阵a

用三个主因子(每股净资产、利润总额增长率、流动比率)来代替解释所有10个财务指标提供的近80%的信息。下面利用分析的三个主因子作为自变量,对银行业上市公司的股价(因变量)进行回归分析。

表6给出了评价模型的检验统计量。回归模型调整的R方是0.939,说明回归的拟合度非常高,并且Durbin-Watson为2.484,说明模型残差不存在自相关,该回归模型非常优良。

表6 模型汇总b

表7为方差分析的结果。回归部分的F值为78.615,Sig为0.000,小于显著水平0.05,因此可以判断由每股净资产、利润总额增长率、流动比率三个财务指标对银行业上市公司的股价解释能力非常显著。

表7 Anovaa

表8为线性回归模型的回归系数及相应的一些统计量。其中每股净资产的系数最为显著,流动比率的系数较为显著,利润总额增长率的系数不显著。从该表可以得到回归模型中每股净资产和流动比率的系数分别是1.341和8.895,说明流动比率的小部分增加会带动银行业上市公司股价近九倍的增加,说明并证实了银行业公司的股价与银行资产的流动性高度相关的现实状况,这是因为银行资产的流动性决定了该银行的经营稳健性,是利润产生的根本前提。

四、研究结论

根据以上所做的分析,我们可以比较有把握的得出以下结论。

(一)通过银行业上市公司股价及财务指标的描述性统计分析发现

一般而言,我国银行业上市公司的股价存在较大差异。另外,就资产指标看,我国银行业上市公司的规模差异很大,就净资产收益率来看,平均值达到17%,相比于我国制造行业的平均收益率约10%左右还是比较高的,可见我国银行业经营状况较好。

表8 系数a

(二)通过银行业上市公司的各个财务指标的因子分析发现

在银行业数据中,可以用三个因子(每股净资产、利润总额增长率、流动比率)来代替解释所有的10个财务指标提供的近80%的信息。因子分析的变量共同度都非常高,表明变量中的大部分信息均能够被因子所提取,说明因子分析的结果是有效的。

其中,第一个因子与每股净资产相关性最强,因此将每股净资产作为第一个因子的解释;第二个因子与利润总额增长率最为相关,因此将利润总额增长率作为对第二个因子的代表;第三个因子与流动比率最为相关,因此将流动比率作为对第三个因子的代表。

(三)通过对银行业股票价格与主因子财务指标的回归分析发现

银行业股价主要受流动比率这一指标影响,其次是每股净资产,其与利润增长率之间的关系不显著。其中流动比率小部分增加会带动银行业上市公司股价近九倍的增长,说明并证实了银行业公司的股价与银行资产的流动性高度相关的现实状况。

银行业股票价格差异大,盈利水平较高。

银行业财务信息中主要的变量是每股净资产、流动比率、利润增长率。

影响银行业股价的最主要因素是银行资产的流动性水平。

[1] 卢铁男,刘 俊.非效率市场股价的影响因素:以上海股市为例[J].华东师范大学学报:哲学社会科学版,2002(11).

[2] 周 利,高栓喜,白思俊.股价主要影响因素的统计分析[J].河南大学学报:自然科学版,2001(12).

[3]陈述云.基本面因素对A股股价变动影响因素的实证研究[J].贵州财经学院学报,2001(4).

[4] 方军雄,向晓曦.外部监管、制度环境与信息披露质量———基于中小企业板上市公司的证据[J].证券市场导报:2009(11).

[5] 王 斌,梁欣欣.公司治理、财务状况与信息披露质量[J].会计研究,2008(3).

[6]Ball,R.J.and P.Brown.An Empirical Evaluation of Accounting Income Numbers.Journal of Accounting Research(Autumn),1968.

[7] Kathryn Kadous.Do Financial Statement Users Judge Relevance Based on Properties of Reliability.Journal of The Accounting Review,2012.