新常态下地方政府平台借道银政产业基金融资风险分析

2015-12-23周雷

周雷

新常态下地方政府平台借道银政产业基金融资风险分析

周雷

在经济发展新常态下,随着新预算法与地方债管理新政的落地,为满足政府平台融资需求,部分地区银行机构积极对接政府平台企业,合作开展银政产业基金业务,帮助地方政府“借道融资”。例如,东部某地级市W市截至2015年7月末,此类银政产业基金规模接近140亿元,预计年末或突破300亿元。调研发现,此类业务交易结构复杂,潜在风险不容忽视。

一、业务基本模式

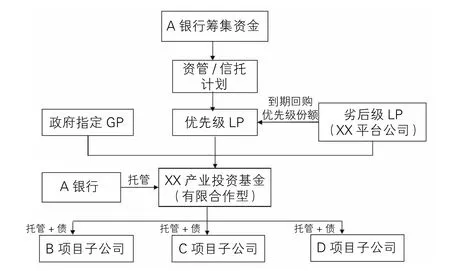

此类业务采用有限合伙型基金“股+债”融资模式,银行与平台公司共同成立产业发展基金(有限合伙型),银行通过信托计划(或资管计划)担任优先级LP(有限合伙人),平台公司担任劣后级LP,政府指定的企业作为GP(普通合伙人),其中银行和平台公司出资比例一般为4∶1,劣后级资金先于优先级资金到位。由基金出资成立项目子公司,并委托银行向项目子公司发放委托贷款用于政府项目。由此,基金以股权+债权的方式为平台项目提供融资。此类业务主要操作模式如图1所示。

此类业务交易结构复杂,涉及参与方较多,但实际由银行主导:一是银行决定资金募集渠道。资金的实际来源为银行吸收的同业存款、理财资金或自有资金,而资管、信托公司等同业机构仅提供通道。二是银行实际控制基金运作。有限合伙基金的《合伙协议》规定,银行委派1名高管担任基金投资管理委员会委员,且对基金运作及资金投向有一票否决权。三是银行监管资金流向及用途。银行担任募集资金托管方,项目子公司需在该行开立融资项目专户,其资金使用由银行负责监管。

二、快速发展的原因分析

(一)新常态下地方政府融资模式的“创新”

一是政府投资需求有增无减。当前经济下行压力较大,1-7月,W市规模以上总产值与同期持平、工业用电量同比下降3.1个百分点。在传统制造业产能过剩和房地产行业增速下滑的背景下,地方政府迫切需要通过投资拉动经济,公共基础设施建设成为拉动投资乃至稳增长的关键。二是政府传统融资渠道全面受限。新预算法和《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)的出台,使得地方政府通过贷款、信托等渠道融资受限。7月末,W市平台企业本地银行贷款比年初下降1.41%;信托理财比年初下降22.28%,新政对平台举债的限制作用初步显现。在此背景下,产业基金由于其灵活的形式和资本汇集功能,成为地方政府基建融资的新选择。

(二)新形势下银行多元化盈利方式的“驱动”

利率市场化下银行传统存贷利差收益模式面临挑战,各银行积极探索新的利润增长点,通过拓展产业基金等创新业务,增加中间业务收入。如某股份制银行通过产业基金业务向某区级平台公司提供融资80亿元,期限5年,利率7.5%。该笔业务中该行收取投行资产管理顾问费(资金价差)100BP、资管计划托管费10BP、委托贷款手续费10BP、基金账户监管费10BP,其综合净收益率高达130BP,是同期普通平台贷款综合净收益率(约40BP)的3倍。此外,部分银行要求财政部门在该行开立财政存款户,并约定财政局及相关平台企业在业务存续期内的存款余额不得低于优先级LP(银行)的投资份额。该业务在实现银行“收入多元化”需求的同时,也满足了银行的规模情结。

(三)新趋势下银行监管套利的“冲动”

在传统信贷业务监管趋严的情况下,银行创新业务模式,以基金的外衣、同业的通道、表外的形式为自有客户提供融资。一是规避信贷规模管控。银行通过证券、信托公司等通道将资金发放给客户,在满足客户资金需求和自身盈利需求的同时,规避贷款规模的限制。如某股份制银行分行2015年新增贷款规模仅4.6亿元,而该分行通过产业基金向某平台企业提供融资15亿元。二是规避风险监管。有限合伙基金的设立只需在工商局注册,并在证监会下属的基金业协会备案,现有法规未细化基金的后续管理、风险控制等问题。此外,委托贷款管理办法尚未落地,各银行主要依据内部规范开展该业务。监管真空下,银行通过“有限合伙基金+委托贷款”形式向政府平台提供融资,规避贷款投向、风险管控等限制。三是规避资本监管。银行最终以委托贷款形式向项目公司提供融资,实现资金借道出表,借此降低风险资本计提。

图1 银政产业基金操作模式

三、存在风险

(一)信用风险、合规风险交织

银政产业基金《合伙协议》约定,项目到期后,由劣后级LP(平台)回购优先级LP(银行)的出资份额,银行按照协议约定获得固定收益及本金,其实质是平台为银行提供兜底。部分银行对平台企业还款能力、担保能力过于乐观,忽视了融资项目本身的收益及风险。如某股份制银行虽然要求比照自营贷款管理产业基金,但融资项目调查报告对资本金落实、项目合规性及现金流覆盖等情况涉及较少。2015年6月,该行以委托贷款形式将7亿元资金一次性发放给企业,且放款前未核实该企业实际用款进度。此外,个别银行未实行客户融资风险限额管理,未将该类业务纳入企业的综合授信额度,不符合类信贷业务“实质重于形式”的管理原则。

(二)法律风险、政策风险并存

一是基金合伙人资质存疑。如部分业务由融资平台全资子公司担任普通合伙人,与《合伙企业法》第三条“国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人”的规定相悖。再如某股份制银行出资15亿元(自有资金),通过资管计划认缴有限合作人份额,成为基金实际有限合伙人,与《商业银行法》第四十三条“商业银行在我国境内不得投资于非自用不动产,不得向非银行金融机构和企业投资”的要求不符。二是协议条款合法性存疑。如某城商行在协议范本中明确规定,“如果劣后级不能按约定收购优先级的出资份额或不能按时支付其收益,该行有权扣划区财政局在该行的财政性存款用于上述用途。”该条款实质是要求地方政府为平台项目融资提供担保,不符合《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)中“金融机构等不得要求地方政府违法违规提供担保”的要求。

(三)流动性风险、声誉风险叠加

产业基金投资期限较长,但对应的同业存款、理财资金等资金来源期限较短,期限错配问题较为突出。如某股份制银行以总行理财资金对接产业基金项目,金额100亿元,期限7年,按照协议约定,合伙企业运营起始日起的5年为投资期,剩余2年为退出期。投资期内优先级LP(银行)每年获得分红收益,退出期内由劣后级LP(平台)收购优先级投资份额及到期分红收益。据悉,该行发行的理财产品平均期限短于 2年,“以短投长”,运作不当易引发流动性风险。此外,理财资金募集及投向均由银行主导,该行实际为理财产品提供了隐性信用背书,一旦融资项目出现风险,产品到期无法兑付,银行或面临声誉风险。

四、相关建议

上述银政产业基金业务集投行、同业、表外业务于一体,结构复杂。新常态下地方政府平台“借道”此类业务融资,风险隐患较多,在现行监管体制下存在一定的监管真空。建议尽快构建跨机构、跨市场协同监管机制,完善信息共享,防范监管套利。同时,建议监管部门从总行层面加以规范,督促法人银行机构审慎推进金融创新步伐,防止以创新之名规避监管,确保新业务合法合规开展,有效防控各类风险。

(作者单位:苏州市职业大学)