基于市场份额的国内三家电信企业竞争力分析

2015-12-23李易

李易

(中南财经政法大学经济学院,武汉430074)

基于市场份额的国内三家电信企业竞争力分析

李易

(中南财经政法大学经济学院,武汉430074)

目前,国内电信市场已经形成中国电信、中国联通、中国移动三大运营商之间规模相当、全业务的共同发展和相互竞争的格局。随着经济的发展和科学技术的进步,中国的每一个电信企业将面临更大的挑战,而电信企业的稳定健康的发展不但关系到国家安全更关系每一个国民的福祉,随着国家对电信企业改革的不断加深和全国统一市场的日趋完善,对于市场份额的竞争成为现代电信企业竞争的焦点。因此,从市场份额角度开展对中国电信企业国内竞争力研究,以期全面、准确、科学地认识中国三家电信企业在不同业务下的竞争力显得尤为必要。

电信企业;市场份额;RCA竞争力

一、引言

随着国家经济结构的不断转型、市场一体化进程的加快,市场份额的竞争成为现代电信业的焦点。2008年5月中国电信收购中国联通CDMA网(包括资产和用户),中国卫通的基础电信业务并入中国电信,形成了新的中国电信。2009年1月,原中国联通与原中国网通重组合并,新公司更名为中国联合网络通信集团有限公司,也称作“新联通”。2000年5月16日中国移动通信集团公司根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建而成的国有骨干企业,一直经营移动通讯业务。2013年12月份工业与信息部向国内三家电信企业颁发4G牌照,与此同时还向中国移动颁发了固网牌照(在此之前中国移动是通过并购中国铁通发展其固网业务),中国移动获得固网牌照不仅推动固网宽带建设及行业竞争,而且使得三家电信企业的业务范围扩大到了全领域,中国电信市场形成了真正意义上的“三足鼎立”之势。2014年11月国家工信部的数据显示:我国的固定电话用户达到2.5亿户;移动电话用户总量达到12.8亿户,其中3G网络用户4.8亿户;宽带用户到达2亿户,而三家电信企业在全领域都拥有各自数目巨大的客户。鉴于此,研究三家电信企业在不同领域的竞争力状况,对于不同企业在激烈的竞争下保持优势弥补不足,实现持续健康发展具有重要的参考价值。

关于竞争力问题的研究最早可追溯到20世纪70年代的美国,迫于日本制造业崛起的竞争压力,美国成立了专门机构来研究竞争力问题。20世纪80年代中期,英、德等国家及一些国际经济组织也开始着手研究国际竞争力问题,其中最具代表性的是瑞士洛桑国际管理与发展学院(IMD)和世界经济论坛(WEF)。20世纪90年代初,国内学界开始关注竞争力问题研究。从国内外各产业领域关于竞争力研究的文献可知,目前世界各国对竞争力的研究主要集中在管理制度、科学技术、国际化程度、基础设施、国民素质、经济实力、金融环境、政府作用等八个方面。随着竞争从产品竞争、价格竞争逐步深化为市场份额竞争,市场份额成为越来越多的学者分析的焦点。然而目前关于电信竞争力的研究中从市场份额角度分析的成果较少,且大多采用静态性、描述性统计。目前经常使用的竞争力研究方法主要有如下几种:价格比较法(包括直接价格比较和间接价格比较)、成本比较法、显示性比较优势法(RCA)、质量升级指数法、相对贸易优势系数法(relative trade advantage,RTA)、贸易专业化系数法(trade specialization coefficient,TSC,又称贸易竞争指数)等。这些方法中,显示比较优势法(RCA)应用的是在国内竞争贸易条件下产生的经验数据,不仅能够很好地反映市场份额情况,而且这些基础数据很容易获取。本文切入点是从市场份额角度,通过统计和比较,在描述性统计分析的基础上,运用RCA指数分析中国电信企业的国内市场竞争力。对工业与信息部、中国移动、中国电信、中国铁通以及中国联通发布的相关数据进行分析,拟从市场份额角度系统摸清中国电信企业的国内竞争力状况、特征及变化趋势,为有效提升中国电信企业的国内竞争力、抢占国内电信市场份额提供决策依据。

二、数据来源与研究方法

(一)数据来源

考虑到数据的可得性,保证结果的真实性,分析数据均来自于工业与信息部、中国移动、中国铁通、中国电信、以及中国联通等官方网站。本文将国内电信企业的主要业务分为固定电话业务、2G业务、3G业务以及宽带业务四个部分。需要说明的是:中国移动由于在2013年12月份才获得固网牌照,而2008开始中国移动是通过并购中国铁通实现其固网业务。因此,本文中所用的中移动固定电话业务和宽带业务的数据参照的是中国铁通的官方数据。

(二)研究方法

首先通过与国内三家主要电信企业比较,从市场份额角度对中国的电信企业的国内竞争力进行描述性分析,然后运用RCA指数反映市场份额情况的指数考察中国的电信企业国内竞争力现状、特征及演化趋势。显示性比较优势指数(RCA是美国霍普金斯大学著名经济学家Balassa在1965年测算部分国家贸易比较优势时采用的一种方法,显示比较优势指数是一个国家某种产品占其出口总值的份额与世界该种产品占世界出口总额的比率,用来表现一国某种产品的比较优势程度。该指数后来被世界银行(World Bank)等国际组织普遍采用。它是衡量一国产品在国际市场竞争力最具说服力的指标。本文将利用RCA指数研究三家电信企业的国内竞争力。

计算公式为:RCAij=(Xij/Xit)/(Xwj/Xwt)式中:

RCAij——表示i企业的j类电信产品的显示比较优势指数;

Xij——表示i企业j类电信产品的用户量;

Xit——表示i企业全部电信产品的用户量;

Xwj——表示全国j类电信产品的用户量;

Xwt——表示全国所有电信产品的用户量;

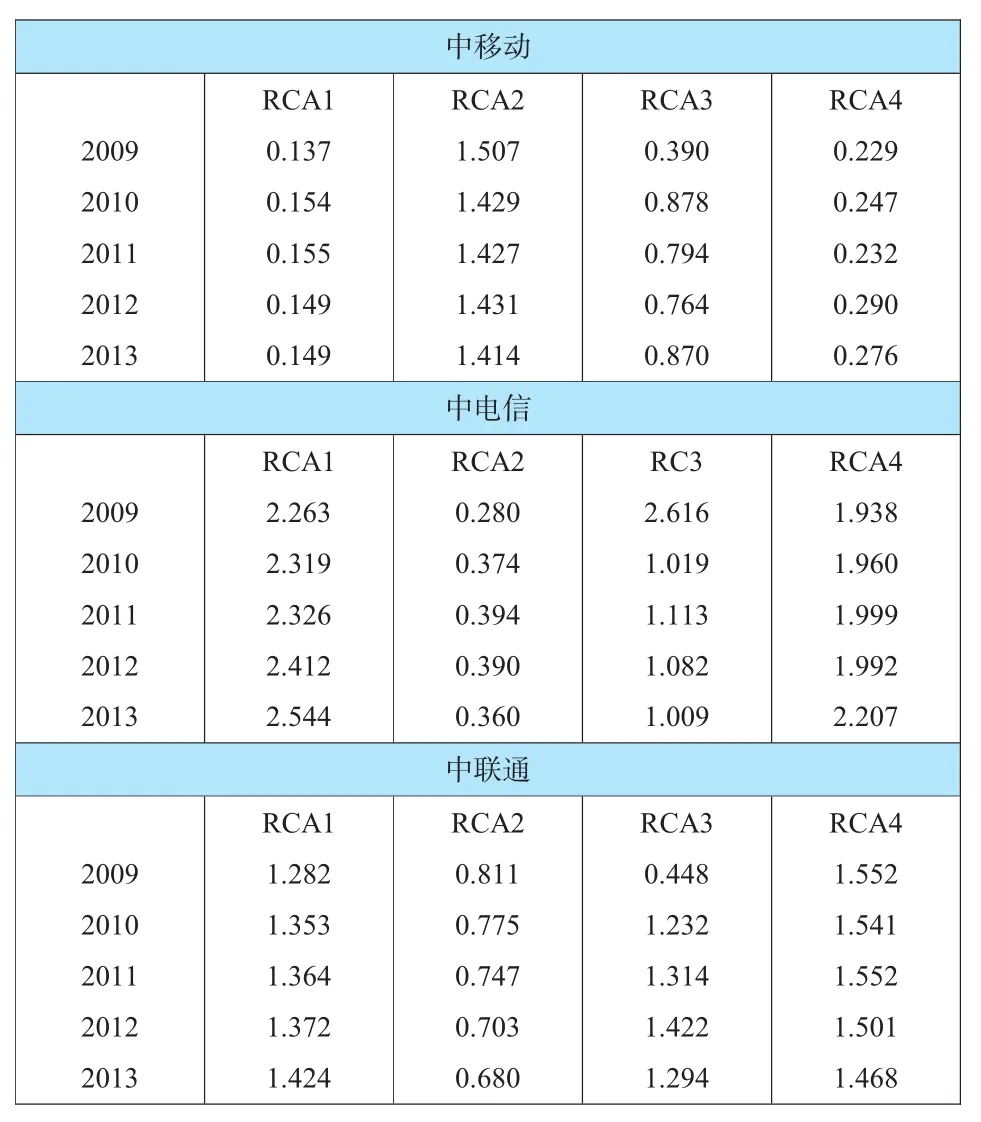

如果RCAij>1,则表示i企业的j类电信产品具有显示比较优势,其数值越大,显示比较优势越明显;RCAij<1,则表示i企业的j类电信产品不具有显示比较优势,其数值越小,比较劣势越明显。也有研究者对其进行进一步划分,认为如果RCA>2.5,表示该产品具有很强的竞争力;若25 (一)描述性统计分析 中国电信业的发展经历了政企合一、垄断经营、竞争经营三个阶段。特别是改革开放以来,中国电信业经历了四次较大的改革,逐渐形成了中国移动、中国电信、中国联通三家全业务具有竞争性的企业。如表1,我们分别对这三家电信企业进行分析,首先,中国移动在2G网络业务市场占有率都是70%以上,2013年达到了75.9%,优势十分明显;在3G网络业务也是后来居上,2013年的市场占有率也达到了46.7%;但是由于历史和政策的原因,中国移动在固定电话和宽带业务的市场占有率则是普遍较低的,2013年的市场占有率分别是8%和14.8%。这意味着中国移动在2G网络和3G网络领域具有一定优势,但是在固定电话和宽带业务领域处于劣势,但是随着移动通信对固定电话业务不断侵蚀,固定电话业务总体上呈现不断萎缩的状态,而宽带业务却呈现不断增长的趋势。因此,中国移动不仅要保持自身在2G网络业务和3G网络业务的优势地位而且应当在政策解封后大力发展固定电话业务和宽带业务,特别是宽带业务。其次,通过分析2009年到2013年间的数据我们还可以看出中国电信在固定电话和宽带领域的市场占有率普遍较高,2013年其市场占有率分别达到了59.2%和51.4%;而在2G网络业务上同样因为历史原因导致其市场占有率最高的年份2010年也只有10.1%,2013年更是下降到8.4%;在3G网络业务领域则是每况愈下,市场占有率从2009年的69.9%下降到23.5%。最后,通过数据分析发现中国联通在固定电话、3G网络和宽带业务领域市场占有率都在30%左右,都有一定的竞争力。特别是在3G网络领域的市场占有率比从2009年的11.5%上升到2013年的29.8%,竞争能力上升明显;但是其2G网络业务却是不断萎缩,市场占有率从2009年的20.9%一路下降到2013年的15.7%。如图1,我们可以发现中国移动在2G、3G网络领域市场占有率具有优势,特别是2G网络领域。中国电信在固话网络和宽带领域市场占有率明显高于其他两家电信企业。中国联通在各个领域市场份额都处于平均水平。 表1 2009-2013年中国电信企业不同业务的用户数量及所占份额(单位:百万、百分比) 图1 2013年中国电信企业不同业务市场份额 (二)指数分析 本文根据2009-2013年工业与信息部、中国移动、中国铁通、中国电信以及中国联通发布的相关数据,对三家主要的电信企业的显性优势指数进行了计算。由于国内电信企业的主要业务分别是固定电话业务、2G业务、3G业务以及宽带业务4个部分。因此本文将分别对这4部分业务分别进行RCA指数计算,RCA1、RCA2、RCA3、RCA4分别表示固定电话业务、2G业务、3G业务和宽带业务的显性优势指数。结果如表2所示。 表2 中国电信企业不同业务RCA指数 1.企业分析 如表2,2009-2013年间,中国移动在固定电话业务、宽带业务领域RCA处于0.1到0.3之间,不具备显性比较优势,竞争力相对较弱;在3G业务领域呈现中度竞争力;而在2G业务领域则具有显性比较优势,竞争力较强。中国电信在2G业务领域的RCA处于0.2到0.4之间,同样不具备显性比较优势;在3G业务领域2009年RCA高达2.616显示出非常强的竞争力,之后RCA稳定在1.0到1.2之间呈现出中度的竞争力;而在固定电话业务和宽带业务领域其RCA稳定处于1.9到2.6之间,具备较强的竞争力。中国联通在2G业务领域的RCA普遍低于0.8不具有显性比较优势,竞争力较弱;在固定电话业务、3G业务和宽带业务领域RCA都处于1.2到1.6之间呈现出一定的显性比较优势,具有中度的竞争力。 2.演化趋势分析 从演化趋势来看,在2009到2013年间,在固定电话业务领域中国电信的RCA从2009年的2.263不断的提高到2013年的2.544显示出非常强且不断上升竞争力;中国移动在固定电话领域由于政策原因变化不明显,五年间其RCA从0.137上升到0.149竞争力非常弱;中国联通的RCA在这五年来处于1.2到1.5之间呈现中度竞争力。在2G网络领域,中国移动和中国联通的RCA都呈下降趋势,中国移动的RCA从1.507下降到1.414,中国联通的RCA则是从0.811下降到0.680,中国电信的RCA则稳定在0.3左右,中国移动仍在2G领域具有较强的竞争力。在3G领域,中国移动的RCA从0.39上升到0.87,中国电信的RCA从2.616下降到1.009,中国联通则从0.448上升到1.294,三家电信企业都在3G业务领域有较强的竞争力,但是中国移动和中国联通的RCA都呈现上升趋势,中国电信在这个领域的RCA却呈现大幅度的下滑。在宽带业务领域,中国电信的RCA从2009年的1.938上升到2013年的2.207,竞争能力依然强劲;中国移动的RCA处于0.2到0.3之间,竞争力相对较弱;中国联通的RCA则是稳定在1.4到1.5之间,竞争力虽然弱于中国电信但是相对于中国移动竞争力明显高了许多。 通过上述分析,本文发现:第一,中国移动在2G网络业务领域的强势地位并没有因为中国电信和中国联通两个竞争者的加入得到削弱,2007年国家对3G牌照的发放,中国移动在3G网络业务市场也取得了巨大进步;2013年12月份工信部授予中国移动固网业务牌照(包括固定电话业务和宽带业务),中国移动正在摆脱其固网业务依赖于其子公司—中国铁通,从而在宽带业务领域取得更大的进步。第二,中国电信依然在其传统业务领域拥有巨大的优势,但是随着移动网络的不断普及,固定电话市场份额呈现不断下降的趋势,其在固定电话行业的优势将会被移动网络不断的稀释;中国电信在宽带业务领域市场占有率比相对稳定而且竞争力不断提高将成为其打开其他市场的关键点。其在2G网络的弱小的市场份额及竞争力和在3G网络的高开低走证实了中国电信作为传统电信企业在移动网络上的短板,这也正是中国电信要想取得全业务的发展与其他电信企业竞争市场份额关键点。第三,中国联通在固定电话领域市场占有率基本没有变化但是竞争力在不断加强,这也与固定电话业务的萎缩有很大关系;在2G网络领域其市场占有率和竞争力都呈现下架趋势,在3G网络领域其市场占有率和竞争力不俗都呈现出先上升后下降的趋势,在宽带领域其市场占有率和竞争力都在下降,中国联通在所有本文分析的数据中不但没有明显的增长点反而在多个领域出现萎缩之势。因此,中国联通不仅应当加强其在宽带领域比较强的竞争力,而且在2G网络向3G网络转换的时代要加强其3G网络的建设,提高其竞争力,争取更多的市场份额。 [1]金 碚.竞争力经济学[M].广州:广东经济出版社,2003. [2] 金 碚.产业国际竟争力研究[J].经济研究,1996(11). [3]彭丽红.企业竞争力—理论和实证研究[M].北京:经济科学出版社,2000. [4]丙明杰.产业致胜一产业视角的企业战略[M].杭州:浙江人民出版社,1999. [责任编辑:高 瑞] F713.50 A 1005-913X(2015)07-0062-03 2015-05-15 李 易(1988-),男,河南信阳人,硕士研究生,研究方向:政府经济管理。三、结果

四、研究结论与建议