基于逆向选择理论的P2P网贷平台模式比较研究

2015-12-21郑庆寰

郑庆寰

(华东理工大学 商学院,上海 200237)

一、研究背景

自2007年8月首家P2P 网贷平台“拍拍贷”成立以来,我国P2P 网贷市场呈现高速发展态势,成为个人和小微企业的新型融资渠道。根据“网贷之家”的数据,截至2014年年底网贷运营平台达1575 家,网贷成交量创史上新高,2014年全年累计成交量高达2528 亿元,是2013年的2.39倍。网贷市场的快速发展源于我国小微企业贷款有效供给严重不足,传统金融中介的高贷款门槛导致小微贷款市场的巨大资金缺口。然而,由于我国征信体系的不成熟、信用环境较差,小微企业贷款的信息不对称问题在P2P 网贷市场同样突出。2014年P2P 问题平台275 家,占全部平台的17.46%,是2013年的3.6 倍。这表明P2P 网贷平台的逆向选择问题非常严重:由于难以获得借款人和平台的有效信息,出资人通过提高利率来弥补风险,这会使部分低风险贷款申请者退出市场,从而导致申请贷款的小微企业信用风险整体上升。为了缓解信息不对称,P2P 网贷引入中国后在模式上不断“创新”,从纯粹的线上模式发展为线上线下相结合模式,从信用贷款模式发展为引入担保机构模式,从平台不承担风险发展为平台提取准备金代偿模式等。简单强调照搬国外的线上模式显然不符合中国国情,究竟何种模式才是我国P2P 平台的较好选择?本文对目前业界和监管层比较认可的三种模式:纯粹线上模式、引入担保机构模式、平台提取准备金模式在逆向选择理论框架下进行对比,分析何种模式更有利于缓解信息不对称,降低逆向选择的影响。

二、文献综述

P2P 网贷的信息不对称问题引起了国外学者的广泛关注。与普通的私人借贷相比,引入第三方P2P 金融平台能够改善借款人的信用状况,减少借贷过程中的信息不对称。①Berger, S.C, Gleisner, F., “Emergence of Financial Intermediaries in Electronic Markets:The Case of Online P2P Lending”,Business Research Journal,Vol.2,NO.1,2009,PP.39-65.但P2P 平台的借贷双方无法面对面交流,在信用贷款方式下,信息不对称会导致逆向选择和道德风险。②Steelmann,Aaron,“Bypassing Banks”,Federal Reserve Bank of Richmond,Vol.10,NO.3,2006,PP.37-40.所以,和传统信贷市场一样,决定网络借贷成功与否的关键因素就是信息状况。③Stiglitz,J.E.,Weiss,A.,“Credit Rationing in Markets with Imperfect Information”,American Economic Review,Vol.71,NO.3,1981,PP.393-410.Greiner M E and Wang H认为网络借贷市场需要建立信任机制,以减少由借贷过程的不确定性所带来的借贷双方之间的信息不对称。④Greiner,M.E.,Wang,H,“Building Consumer-to-consumer Trust in E-finance Marketplaces:An Empirical Analysis”,International Journal of Electronic Commerce,Vol.15,NO.2,2010,PP.105-136.Klafft 对Prosper 平台上的数据进行实证分析,认为影响贷款利率的最大因素是信用评级,其作用远大于借款人的债务收入比等指标。⑤Klafft,“Peer to Peer Lending:Auctioning Microcredits over the Internet Proceedings of the 2008 Int'l Conference on Information Systems”,Technology and Management,2008,PP.1-8.信用评级较差的借款人,在传统借贷市场上难以获得贷款,在P2P 平台上借款的成功率也较低。为了获得较低利率的贷款,需要更好地展示有效信息。Lin 发现,拥有丰富社会网络资源的人更容易得到低利率贷款,同时违约率也较低。⑥Lin,Prabhala,Viswanathan,“Judging Borrowers By the Company they Keep:Friendship Networks and Information Asymmetry in Online Peer-to-peer Lending”,Management Science,Vol.59,NO.1,2013,PP.17-35.而P2P 平台的优势在于其本身就是开放性的社交平台,出资人可以更方便地获取借款人的社交网络信息。Robert &Benjamin 发现,对接了平台里的信誉系统,可以获取借款者的名声、个人信誉等社会资本信息,这有助于缓解道德风险和逆向选择问题,并且在成本上比传统借贷模式更加低廉。⑦Benjamin C., Robert Hampshire,“Sending Mixed Signals:Multilevel Reputation Effects in Peer-to-Peer Lending Markets”,Proceedings of the 2010 ACM conference on Computer supported cooperative work,2010,PP.197-206.

国内学者对P2P 网贷的研究主要集中在运营模式、风险特征和监管等方面。张职对我国P2P 平台的运营模式进行了分类比较,并分析各类模式的主要问题。艾金娣分析了P2P 平台的特有风险和引入中国后需要注意的问题,提出我国的P2P 网贷容易发生高息投机行为,需要创新利率定价方法加以解决。⑧艾金娣:《P2P网络借贷平台风险防范》,《中国金融》2012年第14期。吴晓光等、王艳等探讨了P2P 网贷平台的监管及难点,指出P2P 网贷具有金融、电商、消费者权益保护等多重属性,需要创新监管模式以适应其发展。⑨吴晓光、曹一:《论加强P2P网络借贷平台的监管》,《南方金融》2011年第4期。⑩王艳、陈小辉、邢增艺:《网络借贷中的监管空白及完善》,《当代经济》2009年第12期。在P2P 网贷平台的信息不对称问题方面,谈超等构建了一个P2P 网络借贷平台中的“柠檬”模型和不确定性的委托—代理模型,对平台内存在的逆向选择和道德风险进行分析。⑪谈超、王冀宁、孙本芝:《P2P网络借贷平台中的逆向选择和道德风险研究》,《金融经济学研究》2014年第9期。结果发现,信号传递博弈模型可以解决平台内的逆向选择问题,而信用担保的介入则可以防范平台中的道德风险。

从已有文献来看,国外学者非常关注P2P 平台的信息不对称问题的理论和实证分析,但是较少关注平台运营模式对逆向选择和道德风险的影响。国内学者对P2P 平台运营模式的研究较多,但主要停留在定性分析和分类归纳阶段。本文在借鉴付俊文等①付俊文、李琪:《信用担保与逆向选择:中小企业融资问题研究》,《数量经济技术经济研究》2004年第8期。研究的基础上,构建包含P2P网贷平台、担保机构、借款人、出资人四方的委托代理模型,讨论不同P2P 网贷平台模式下的逆向选择问题及影响。

三、模型构建与分析

(一)基本假设

假设在一个不完全信息的经济中,存在投资人、企业、P2P 网贷平台、担保机构四方参与者。其中,企业、P2P 网贷平台和担保机构均为风险中性,其收益值即为其效用值。假设企业有连续多个投资项目,每个项目都有两种可能的结果,成功与失败。成功时的收益为R>0,成功时的概率为P;失败时的收益为0,失败时的概率为1-P。假设每个投资项目需要的资金为一个单位,企业没有足够资金进行项目投资,需通过P2P 网贷平台向投资人借款,但其可自由选择是否进入信贷市场。根据施蒂格利茨和韦斯(Stiglitz 和Weiss)的假设,假定企业风险投资项目具有相同的期望收益T,则T=P×R+(1-P)×0=P×R,即项目成功的收益R 越高,成功概率P 越低,企业风险类型越高。投资人无法观测到企业的风险类型,只能通过制定固定的贷款利率r 使得其自身期望效用最大化。假定P2P 网贷平台或担保机构为了获得更多有关企业的信息资料,会产生信息资料费,将信息资料费与单位贷款资金之比记为I,该费用由借款企业承担。

(二)纯线上平台模式下的P2P 网贷市场分析

在纯线上平台模式下,P2P 网贷平台不与担保机构合作,企业自身也不提供抵押担保品,发行信用贷款。贷款风险完全由投资人承担。根据以上假定,为了使投资人更好进行项目选择,P2P网贷平台支付费用I,搜集企业的信息,识别企业风险。此时企业的期望利润函数为:

如果企业不投资,期望利润为0,因此存在一个临界值R*,只有当R>R*时,企业才会申请贷款投资。又因为P(R)×R=T,也就意味着存在一个临界成功概率P*,只有当P≤P*时,企业才会申请贷款,因此,(P*,R*)可由下列两式解出:

方程解为:

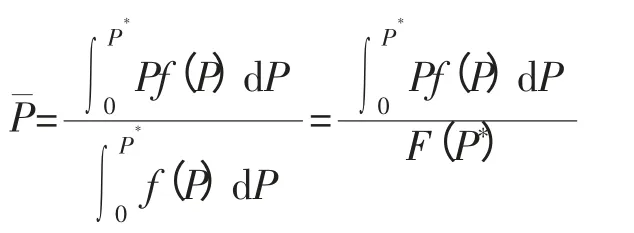

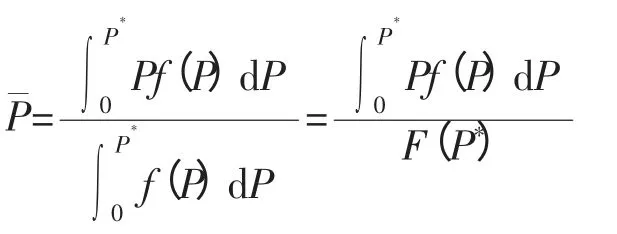

当P 在[0,1]的概率密度函数为f(P),分布函数为F(P)时,所有申请贷款项目的平均成功概率为:

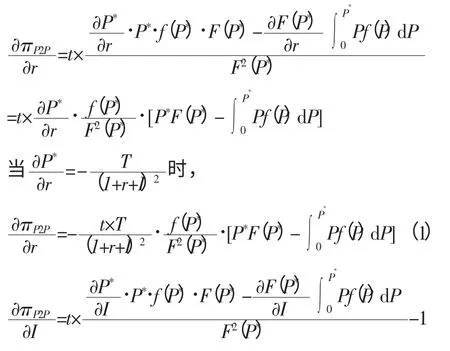

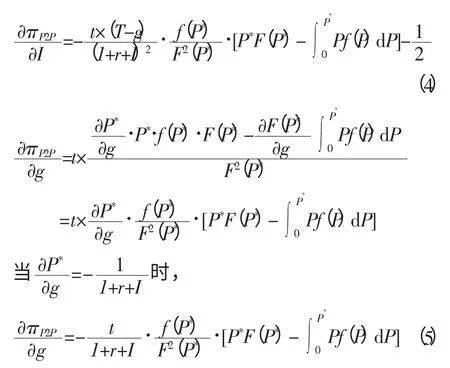

假设P2P 网贷平台对借款成功的项目收取手续费t,则平台的期望利润函数为:

因此

式(1)表示逆向选择对P2P 贷款项目申请及平台利润的影响。在投资人无法判断借款人的风险状况时,贷款利率上升会导致投资项目的平均成功率下降。这是因为当贷款利率提高后,风险水平低的企业退出P2P 贷款市场,留下来的企业倾向于选择风险大、收益高的项目。贷款利率越高,逆向选择越严重,投资人承受的风险水平越高。此时,P2P 网贷平台的利润随着贷款利率提高而下降。

式(2)表示P2P 网贷平台为识别风险而支付的信息搜集等费用会引起逆向选择问题。这是因为P2P 网贷平台为了盈利,会将这部分费用转嫁给借款企业,增加借款的实际成本。因为0,说明P2P 网贷平台信息搜集成本越高、贷款平均成功概率越低,逆向选择问题越严重,网贷平台的利润越低。

式(2)揭示出P2P 网贷平台的风险识别悖论——平台投入的风险识别费用越高、贷款申请的平均成功率越低,平台的利润越小。由此可以看出,为实现平台利润最大化目标,增加风险识别费用I 并不是最优选择,这就进一步加大投资者对项目风险的担忧,导致贷款利率r 提高,从而引发逆向选择问题。

(三)引入担保机构的P2P 网贷市场分析

假设引入担保机构,担保费率为g,担保机构对企业进行信息搜集和调查的费用为,当借款人违约时,由担保机构向投资人支付全部或部分本金和利息。P2P 网贷平台为信用评估和撮合贷款交易的平台,信息搜集调查费用为,交易成功收取的手续费为t。

企业的期望利润函数为:

同样存在临界值(P*,R*),只有当R>R*,P≤P*时,企业才会申请贷款。因此,可由下列两式解出:

当P 在[0,1]的概率密度函数为f(P),分布函数为F(P)时,所有申请贷款项目的平均成功概率为:

假设P2P 网贷平台对借款成功的项目收取手续费t,则平台的期望利润函数为:

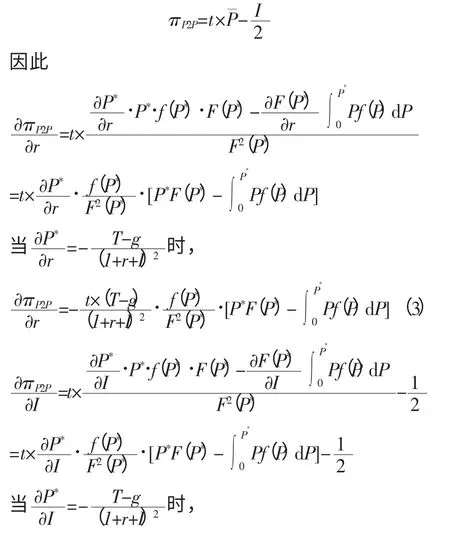

(四)平台提取准备金模式下P2P 网贷市场分析

假设不引入担保机构,P2P 网贷平台识别风险产生的信息成本为I。平台通过提取准备金方式补偿借款者违约给投资者带来的损失,贷款申请成功后,按照贷款本金提取准备金率为g,并将该成本转嫁给企业(即企业申请贷款得到的本金为1-g),P2P 平台收取手续费为t。

企业的期望利润函数为:

同样存在临界值(P*,R*),只有当R>R*,P≤P*时,企业才会申请贷款。因此,可由下列两式解出:

当P 在[0,1]的概率密度函数为f(P),分布函数为F(P)时,所有申请贷款项目的平均成功概率为:

假设P2P 网贷平台对借款成功的项目收取手续费t,则平台的期望利润函数为:

因此

四、结论与政策建议

本文以P2P 网贷平台为研究对象,针对不同类型网贷平台的逆向选择问题及影响程度进行了研究。主要结论如下:

首先,由于投资人与借款企业及P2P 网贷平台之间信息不对称,所以P2P 网贷平台无论采用纯线上模式、引入担保机构模式,还是自行提取准备金模式,都会产生逆向选择问题。影响平台逆向选择的因素包括贷款利率、信息搜集费用率、担保费率和准备金提取率。它们对P2P 网贷逆向选择的影响方式相同,即四个比率越高、P2P贷款项目平均成功率越低、平台预期利润越小。

其次,在三种模式中,引入担保机构模式对逆向选择问题的缓解效果最好,平台受逆向选择的影响最小、预期利润最高。这是因为,在我国征信体系不完善的情况下,投资人对借款企业和平台信息的信任度较低,需要一定的担保机制来转嫁风险。平台仅作为金融信息中介,不发放贷款也不承担违约风险,担保机构承担辅助风控责任和违约赔偿责任,这种复合模式可以增加投资者的安全感,降低预期报酬率,从而减轻逆向选择的影响,降低贷款项目的平均风险水平,提高投资者、P2P 网贷平台和担保机构的收益,达到三方共赢及网贷市场良性发展的目标。

最后,在缓解逆向选择影响方面,平台自行提取准备金模式的效果最差。这是因为平台提取准备金模式减少了企业借款可得本金,增加借款企业的实际利率,加大逆向选择风险,最终导致平台的利润下降。这表明,传统借贷机构(如银行)处理坏账的方法对P2P 网贷平台并不合适,平台应该去中介化,定位于金融信息服务,通过降低信息搜集成本、提高风控机制来减少信息不对称引发的逆向选择影响,提高平台的运营能力。

结合以上研究结论,本文提出如下政策性建议:

第一,在现有的征信环境下,P2P 网贷平台与担保机构合作模式具有合理性,是为解决信息不对称问题所采取的“本土化”创新。应该客观评估和对待P2P 网贷平台与线下担保机构及小贷公司的合作,并探索最优的合作模式,建立P2P 网贷平台和担保机构的双重风险评估机制,降低信息不对称引发的逆向选择风险,扩大小微企业信贷规模。目前,虽然有些引入担保机构的平台出现了“跑路”、“倒闭”现象,但这些问题平台或是与资质差的担保机构合作、或是担保机构为P2P网贷平台的关联机构(如担保机构与P2P 网贷平台拥有共同注资人或股东),而非担保机制本身存在问题。如果P2P 网贷平台与资质良好、适应平台资金担保要求的机构合作,并在信息搜集、风险控制方面共享资源,一方面可以降低担保费率,从而降低借款企业的实际财务负担,另一方面向出资人传递了安全的信号,引导其降低预期回报率,进而降低贷款利率水平。这一定程度上可以缓解P2P 网贷市场的高息投机行为,减少问题平台的数量。

第二,如果平台无法通过技术创新降低信息搜集成本、提高风险控制水平,仅靠提取准备金来进行风险控制并不可取。提取坏账准备是银行等传统金融中介采用的风险控制手段,对P2P 平台的资本金有较高要求;如果平台将风险准备金从贷款本金中先行扣除,将会增加实际贷款成本,引发更严重的逆向选择问题。所以,P2P 网贷平台应定位于金融信息服务中介,专注于信息处理技术的提升和风控机制的构建。

第三,从监管层面上看,应该营造更有利于P2P 网贷平台的金融生态环境。首先,应该将平台的客户信息与现有的征信系统对接,允许P2P 网贷平台查询和获取客户的征信资料;其次,应该采取政策鼓励P2P 网贷平台、担保机构和小额贷款公司等机构加强信息合作,并逐步建立商业征信体系。在互联网金融时代,征信体系的建立和完善不仅是公共产品,也是互联网金融机构竞争和盈利的硬实力。最后,对P2P 网贷平台的监管,应该关注其是否具有贷款信息搜集、处理和保护的技术和能力、与担保公司等外部机构的合作模式是否规范透明等方面。P2P 网贷平台只有具备线上数据搜集和处理的技术优势及成本优势,降低借贷双方的信息不对称性,才能形成持续的竞争优势和盈利能力。