技术高管团队对民营上市公司创新效率的影响研究——基于技术高管为创始人视角

2015-12-21西安工业大学经济管理学院刘硕张根龙

西安工业大学经济管理学院 刘硕 张根龙

技术高管团队对民营上市公司创新效率的影响研究——基于技术高管为创始人视角

西安工业大学经济管理学院 刘硕 张根龙

随着经济的增长和科技水平的快速发展,技术创新效率成为了民营上市公司竞争力的重要衡量标准,由此相关的技术人才即技术高管的重要性也日益显现出来。拥有技术的高管团队具有专业的技术水平,是企业创新活动的重要决策者和执行者,他们的特征和状态对企业的创新效率具有重要影响。本文选取了2003~2012年十年间的沪深两市A股民营上市公司作为研究样本,从技术高管是否是创始人角度研究其对民营上市公司创新效率的影响。

民营上市公司 技术高管团队 创始人 技术效率

1 文献回顾

创始人类型与非创始人类型的高管通常对风险有着不同的态度,导致不同的投资决策。关于创始人类型的高管对企业创新活动的影响至今未形成统一结论。Wiersema等认为创始人会为企业带来更多有价值的技能,高管为创始人的企业倾向于进行更多的资本性投资和研发投入[1]。邓丹辉等认为创始人控制虽会对公司绩效产生负面影响,但剔除掉这些负面影响后,创始人控制会对公司绩效产生较大的正向影响[2]。非创始人类型的高管对企业业绩的影响方面,Begley T M认为非创始人类型的高管对公司绩效具有负向影响[3]。Alessandro Minichilli等发现继承人作为非创始人,其对家族公司的控制也同样会对公司绩效具有正向影响[4]。

关于技术效率测量的研究差异性较大,其测量较为复杂,一般通过多个指标来衡量。学者逢淑媛等将专利申请数、人均销售收入、研发效率等衡量企业的创新效率[5]。田园飞用三年内研发费用与主营业务收入之比的平均数作为测量研发强度的指标[6]。

2 研究假设的提出

技术高管区别于其他高管具有专业的技术水平,本文将研究对象设定为对上市公司创新效率影响起到显著作用的技术高管团队。技术高管团队分为创始人类型和非创始人类型两种。有观点认为,高管为创始人类型时,通常将自己视为公司的一部分,更愿意追求企业利益最大化,更具有经验,勇于冒险。也有观点认为非创始人类型的技术高管,相比于集权一身的创始人类型的技术高管,非创始人类型的技术高管更精通于上市公司的管理经验,相对创始人能力更强。特别是在上市公司成长阶段,非创始人类型的技术高管可以独善其身,更易于着眼全局,更有利于企业技术创新的发展。由此提出假设一:与非创始人类型的技术高管团队相比,技术高管团队为创始人类型时,上市公司创新效率更高。

3 研究设计

3.1样本选取

本文选取2003~2012年十年间的沪深两市A股民营上市公司作为研究样本。为保证数据的准确性和适用性,剔除:金融、保险类公司,交叉上市的公司,在2003~2012年期间被特殊处理的ST、*ST等公司,十年中有重大资产重组和财务数据有重大疏漏的公司,存在异常值的样本。最后共获得190家民营上市公司的平衡面板数据。

3.2指标选取、变量名称及含义

技术高管是指高管简历中披露其曾在生产、研发、技术岗位上而工作过;在高管简历中披露职称序列是工程、研究或教师序列的职称[7]。本文在此基础上做出了修正:认为以上二者满足其一就判定为技术高管,但必须是具有相关技术的教师职称在企业担任高管,才可以称为技术高管。并将拥有技术高管的高管团队判定为技术高管团队。

本文结合指标选取应遵循的原则,结合数据的易得性,选取的衡量民营上市公司创新效率的指标。被解释变量为:研发投入R&D指R&D支出/总资产;技术人员投入TEWO指公司技术人员占员工总人数的比重;年度专利数量PATE指LN(公司本年度新发明专利数量);技术人员产出TEOU指LN(无形资产/公司技术人员比例)。解释变量为:创始人团队FOUND存在创始人属于技术高管团队为1,否则为0。控制变量为:技术高管比率REPR指技术高管人数/董事、监事、高级管理人员总人数;现金流量CAFL指(净利润+折旧+无形资产及其他资金摊销)/总资产,总资产收益率ROA指净利润/总资产;资产负债率DEBT指负债总额/总资产,公司规模SIZE指公司总资产的对数;投资支出INVE指构建固定资产、无形资产和其他长期资产支付的现金/总资产;现金持有水平CASH指期末现金及现金等价物余额/总资产;净营运资本WORK指净营运资金/总资产;净营运资本WORK指净营运资金/总资产;年度哑变量YEAR属于该年度为1,否为0;行业哑变量INDU属于该行业为1,否为0。

4 实证分析

4.1变量的描述性统计

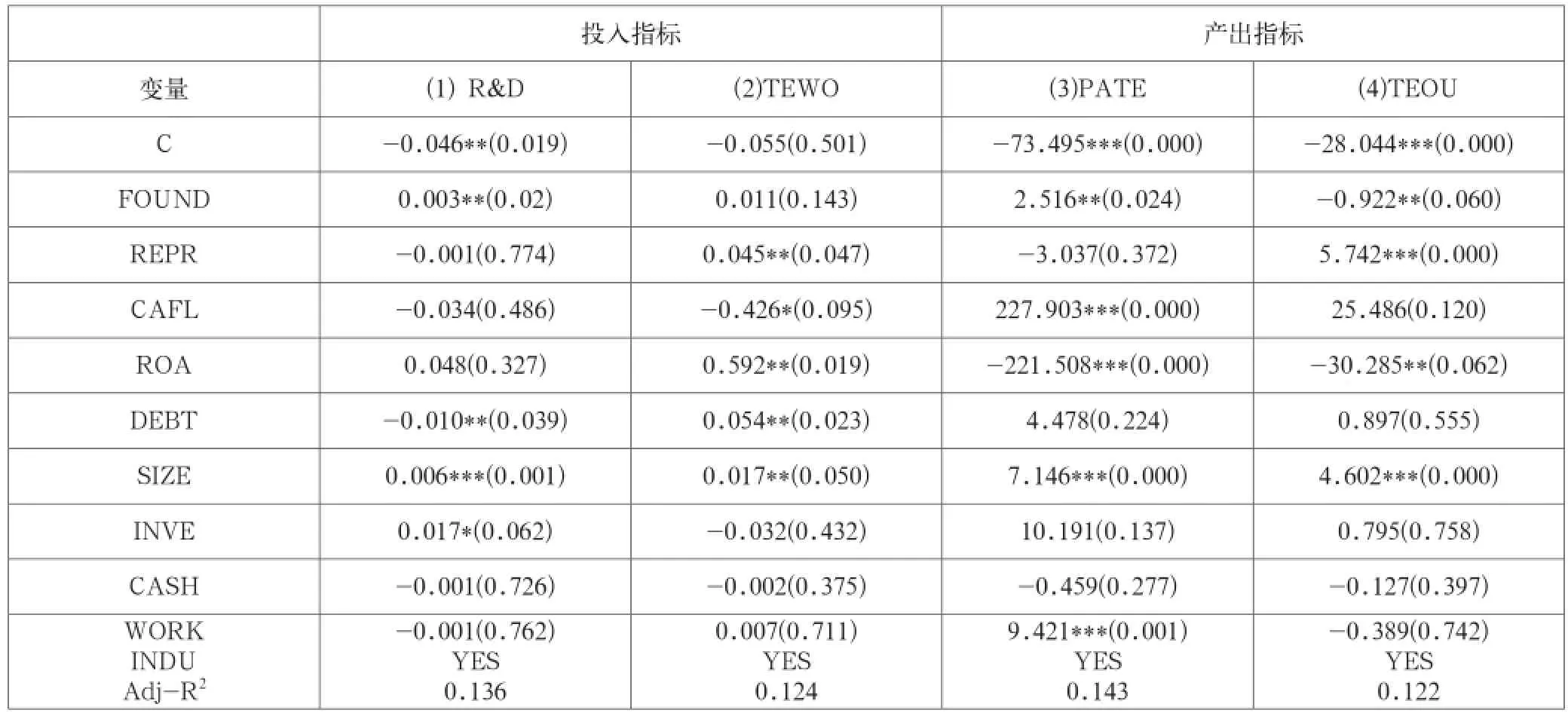

表1 技术高管创始人对企业创新效率的影响分析

样本数据共有190家民营上市公司十年平衡面板数据,共有1900个观测值。样本中共有1139公司年存在创始人属于技术高管团队,占比59.9%。

4.2建立多元回归模型

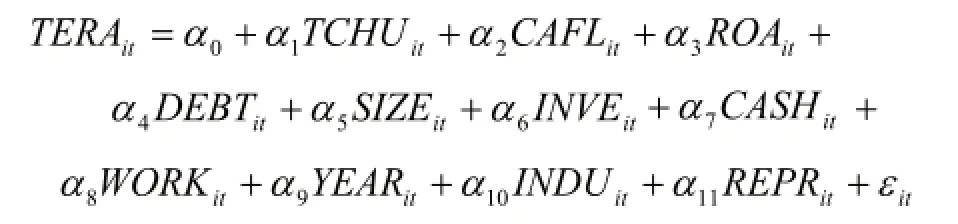

通过建立多元回归模型来分析对创新效率的影响,采用面板数据的广义最小二乘法(GLS)来进行估计具体模型如下:其中,TCHU代表技术高管技术为创始人类型。TERA代表技术投入与产出,分别为R&D、TEWO、PATE和TEOU。

4.3回归结果及分析

为验证假设一令模型(1)中TCHU为是否是创始人,分析结果如表1所示。模型(1)和模型(2)衡量对投入指标的影响。模型(1)以R&D为被解释变量,FOUND的系数为0.003,表明技术高管团队中为创始人类型会使企业研发支出增加。模型(2)表明技术高管团队中是否存在创始人对此指标的影响不显著。模型(3)和模型(4)衡量对产出指标的影响。模型(3)FOUND的系数为2.516,表明技术高管团队中存在创始人与专利数量成正比。模型(4)FOUND的系数为-0.922,表明技术高管团队存在创始人使技术人员产出下降。impact of social context[J].Strategic Management Journal,2013,34(5).

[2] 郑丹辉,韩晓燕,李新春.组织冗余与我国民营上市企业风险投资:创始人控制的调节作用[J].财经研究,2013,39(5).

[3] Begley T M.Using founder status,age of firm, and company growth rate as the basis for distinguishing entrepreneurs from managers of smaller businesses[J].Journal of Business Venturing,1995,10(3).

[4] Alessandro Minichilli,Mattias Nordqvist,Guido Corbetta,Mario Daniele Amore. CEO Succession Mechanisms,Organizational Context,and Performance:A Socio-Emotional Wealth Perspective on Family-Controlled Firms[J]. Journal of Management Studies,2014,51(7).

[5] 逢淑媛,陈德智.专利与研发经费的相关性研究-基于全球研发顶尖公司10年面板数据的研究[J].科学学研究.2009,27(10).

[6] 田元飞,孟志华,梁莱歆.高新技术企业内部治理与研发支出相关性实证研究[J].兰州商学院学报, 2009,25(1).

[7] 韩忠雪,崔建伟,王闪.技术高管提升了企业的技术效率吗?[J].科学学研究,2014,32(4).

5 结论

这一研究结果表明,技术高管团队的类型为创始人团队时,对民营上市公司的创新效率具有积极作用。研究发现技术高管为创始人创新活动投入指标有较弱的正向影响,其对年度专利数量有正向影响,对技术人员产出有负向影响,这可能是由于技术人员产出TEOU是平均指标,由无形资产与公司技术人员数量的比值做对数处理获得,由于公司技术人员的增加,而公司的无形资产并不能得到快速提升,因此平均值产出出现下降。

[1] Wiersema M F, Zhang Y A.Executive turnover in the stock option backdating wave:The

F273.1

A

2096-0298(2015)10(c)-150-03

刘硕(1990-),女,满族,内蒙古人,西安工业大学经济管理学院硕士研究生;

张根龙(1970-),男,汉族,陕西人,西安工业大学经济管理学院副教授,硕士生导师。