资本结构与会计稳健性

——以2002—2013年中国反倾销涉案企业为例

2015-12-21刘爱东周琼曾辉祥

刘爱东,周琼,曾辉祥

(中南大学商学院,湖南长沙,410083)

资本结构与会计稳健性

——以2002—2013年中国反倾销涉案企业为例

刘爱东,周琼,曾辉祥

(中南大学商学院,湖南长沙,410083)

以2002—2013年我国遭遇反倾销指控的82家上市公司为研究样本,实证检验了反倾销涉案上市公司资本结构属性对其会计稳健性的影响。结果表明:债务资本比率与股本资本比率能显著提高会计稳健性水平,而留存收益资本比率会弱化会计稳健性;涉案企业的会计稳健性水平对反倾销指控的反应敏感,遭遇反倾销指控后资本结构属性对会计稳健性的影响更加显著。这一研究结论对反倾销涉案企业优化资本结构、提高反倾销会计信息证据效力及构建反倾销会计战略具有重要启示意义。

会计稳健性;资本结构;反倾销涉案企业;BASU模型;ACF模型

一、文献回顾

随着全球经济贸易环境的深刻变化,以反倾销为主的贸易保护手段成为贸易救济领域的焦点。应对国外反倾销的实践表明,适用于我国企业应对反倾销的会计信息(或会计证据)质量,不仅需要消除我国会计准则与国际会计准则的差异,还需要符合欧美等控诉国对我国市场经济地位的要求。研究发现,反倾销措施的使用者更容易将目标锁定为缺乏健全反倾销法律体系的国家和会计信息不健全的出口商。[1]可见,企业在应对反倾销指控的过程中,会计信息所具备的证据效力直接关系到企业应对反倾销的成败。会计稳健性作为一项会计惯例,一直被视为会计信息质量的重要特征,反倾销应诉过程中涉案企业会计稳健性的高低也变相地反映了会计信息证据效力的强弱。

会计稳健性主要表现为不高估收益、不低估负债和费用。20世纪90年代以来,学术界对其进行了系统研究,Basu进一步将稳健性理解为财务报告对“坏消息”的确认比“好消息”更及时。[2]其中,会计稳健性的会计契约解释最早由Watts于1993年提出。[3]基于会计稳健性的大量研究证据,Watts进一步将会计稳健性产生的原因归结为契约、诉讼、管制和税收四个因素。[4]就契约动因而言,现代公司理论将公司视为各种契约的集合体,契约各方存在着对会计信息及时性和可验证性的需求。稳健的会计信息是化解契约签订中由各方信息不对称带来道德风险的一种有效的契约机制,这种制约动机可以降低盈余被高估的风险,提高基于会计盈余指标的债务契约、薪酬契约和投资意愿的监督效率,从而更好地在事前保护资本所有者——股东或债权人的利益。股东关注企业的经营价值,债权人关注企业的清算价值,而管理层出于自身利益考虑有盲目扩大报告盈余的倾向,于是投资者出于可能无法收回投资的考虑,更为关注公司的亏损,要求财务报告具有稳健性。张子健认为会计稳健性能缓解债权人与股东之间在股利政策上的冲突。[5]这也进一步验证了Watts的观点。

此外,部分学者从投资者保护视角研究了债券市场与权益市场对会计稳健性的影响。债务契约是会计稳健性需求的主要原因,且Ahmed、Wittenberg及祝继高也认为会计稳健性是保护债权人利益的重要手段。[6−8]王毅林发现,隐含贷款比例越高,企业所提供的会计信息稳健度越高,且会计稳健性能够减少信息不对称程度,缓解利益冲突,从而债权人对会计稳健性的需求随着债务比例的上升而提高。[9]另外,债务期限结构也是影响会计稳健性的一个重要方面,短期借款比例高和长期借款比例低的企业更加需要采取稳健的会计政策。[10]Ball研究发现,英国的上市公司比非上市公司的会计信息更加稳健,说明上市公司权益市场更需要稳健性,股权契约对稳健性具有重要影响。[11]在我国,国有上市公司和高成长性公司的机构持股比例与会计稳健性具有显著正相关关系。[12]

综上,国内外学者基于会计契约理论对会计稳健性动因和影响因素进行了系统研究,其中权益市场与债权市场对会计稳健性的影响是当下的研究热点。本文基于企业契约理论,从反倾销涉案企业的资本结构属性视角出发,探讨资本结构因素对反倾销会计信息证据效力的独特解释尚属一种新的尝试。

二、研究假设

作为各种契约集合体的公司,契约各方均有会计信息及时性和可验证性方面的需求,而公司经营管理者与契约当事人之间存在信息不对称、报酬不对称及有限责任等因素,容易产生道德风险,稳健性原则作为重要的会计准则之一,能够有效缓和这种道德风险。可见,这种制约机制可以提高债务契约、薪酬契约及投资意愿的监督效率,有助于事前保护资本所有者——债务人或股东的利益。资本结构有广义和狭义之分,广义的资本结构是指企业债务资本和权益资本之间的构成比例,狭义的资本结构是企业各种长期资金来源的比例关系。本文选取债务资本、股权资本和留存收益资本作为反映企业资本结构的指标,并采用账面价值对资本结构进行度量。

在债务契约中,债务投资者相对于股权投资者更关注企业的负债水平和偿债能力。对债权人而言,债务人超出债权金额之上的净资产并不能给其带来额外收益,在进行债务投资之前,需要根据债务人的会计信息质量来决定投资决策。然而,债务人的会计信息受管理层利润操控的影响,债务投资者为了保证自己的利益不受损害,开始关注债务人收益和净资产的“底线”,这就产生了对会计稳健性的需求,以确保企业在负债比例过高、面临财务风险的情况下,管理层操纵利润和高估企业盈余的行为能受到约束,避免债务投资者因此而承受不必要的风险。Watts认为,经济契约、法律和政治制度等因素会促使企业作出稳健的财务报告,以降低违反债务契约的可能性,节约在债务融资过程中产生的契约成本,提高公司偿还债务的能力。[13]Nikolaev将会计稳健性增强企业债务契约效率水平的情况分为三类:一是公司出现意外时,债权人能够及时地掌握企业决策权;二是在债务契约中增加相关的保护性或者限制性条款,以便减少债权人与股东之间的代理冲突;三是加强企业债务契约中保护性或者限制性条款信号传递作用的发挥。[14]这说明债务人为了缓解潜在的逆向选择问题,也需要主动提供稳健的会计信息。徐昕和沈红波通过实证研究银行贷款对会计稳健性的影响发现,上市公司贷款比例越高会计稳健性也越高。[15]以上分析说明,企业的负债资本比率将促使债权人去约束债务人的行为。由此,提出如下假设:

H1:企业的债务资本比率与会计稳健性正相关,即债务资本比率越高,对会计稳健性的需求越大。

尽管债权人与股东同为公司的投资者,由于目标利益函数不同,二者之间存在潜在的利益冲突。相对于债权人而言,股东的目标利益更侧重于资金的收益性,更关注公司的盈利能力和持续经营状态下的价值,股东希望通过稳健的会计政策来约束经理层的机会主义行为。然而,股权契约使得公司的控制权落入少数大股东手中,加之所有权与经营权的分离,以及股权契约的不完整性,股东与直接进行公司管理的职业经理人之间的契约关系也存在着代理冲突。股东与管理层之间存在信息不对称,股东不能及时准确获得公司的经营状况等信息,很大程度上依赖于财务报表所传递的信息。相反,管理层拥有的信息比股东更加及时全面,管理层在执行契约的过程中容易出现过度消费、隐瞒亏损项目、过度投资等机会主义行为;在对外进行信息披露时,管理层难免会通过操纵会计盈余数字,根据自身利益而有选择性地披露。Peek、Cuijpers和Buijink的研究指出,公司上市导致股东权益分散,严重的信息不对称使得股东更加依赖财务报告,对会计稳健性提出了更高的要求。[16]此外,LaFond认为会计稳健性能降低不确定性和信息不对称,会计稳健性与管理层持股的比率呈负相关关系,股东和债权人对会计稳健性具有更高的需求。[17]综上,股东为了保护自身利益不受侵占,会要求管理层根据稳健性原则及时确认和充分披露有关风险和损失,以抑制管理层的机会主义行为。于是,提出假设:

H2:企业的股本资本比率与会计稳健性正相关,即股本资本比率越高,对企业会计稳健性的要求越高。

除了债券资本和股权资本外,留存收益作为主权资本的一部分,也是公司进行权益筹资的重要渠道。可以将留存收益视为股东对企业的追加投资,其资本成本低于普通股的资本成本,企业通常可以运用股利分配政策将留存收益进行合理的再投资,以进一步增强企业自我积累的能力。以留存收益为基础的内源融资方式不仅可以为债权人提供保障,增强公司的偿债能力,而且相对于其他的筹资方式,筹资成本更低,更不会稀释原始股的每股收益和控制权。然而,由于企业盈余是契约和考核标的物,其确认、计量与管理人员的动机密不可分。从盈余管理的角度来看,管理者具有利用会计稳健性实现亏损公司“洗大澡”的动机。[18]但是,会计稳健性通过抑制利益相关者之间的信息不对称和利益冲突,又加重了管理层操纵盈余的代价,有效遏制了进行盈余管理的动机。可见,留存收益资本在使用上具有较大的随意性,外部投资者对其制约缺乏刚性。陈旭东和黄登仕运用上市公司的数据实证分析发现,会计稳健性并非独立于当期的盈余水平,盈余水平高的公司会增加对好消息的确认,降低对坏消息的确认,会计稳健性水平较低;相反,盈余水平低的公司会增加对坏消息的确认,降低对好消息的确认,会计稳健性较高。[19]基于上述分析,假设如下:

H3:企业的留存收益资本比率与会计稳健性负相关,即留存收益比率越高,外部投资者对企业会计稳健性的要求会降低。

三、研究设计

(一) 样本选择

在反倾销调查中,涉案企业的会计信息质量直接影响反倾销裁决的结果。本文通过世界银行反倾销数据库和中国贸易救济信息网共收集到2002—2013年间的1 396个反倾销涉案企业样本,考虑到数据的可获得性,进一步选取该期间的反倾销涉案上市公司(瑞思数据库),并按以下原则进行剔除:①当年IPO或ST的上市公司;②重复遭遇反倾销的样本;③数据缺失的样本。经过上述处理后得到82个样本公司,为了便于对遭遇反倾销前后的会计稳健性进行比较,收集了反倾销前后2年的数据,5年共计395个样本点。本文借助EViews6.0软件进行数据分析。

(二) 模型构建

本文借助会计收益−股票逆回归模型(Basu模型)[2]和应计−现金流关系计量法(ACF模型)[11]进行会计稳健性度量。Basu模型以有效市场假说为前提,通过会计收益在正面和负面两种环境下的不对称反映来表示会计稳健性,即采用公司股票市场回报率作为“好消息”和“坏消息”的确认程度,若会计盈余对“坏消息”的反应比“好消息”更加及时,则说明存在会计稳健性。ACF模型认为,应计项目的随机性将导致不同时间序列特征的现金流,亦即时间序列上负相关的现金流与正相关的现金流。其中,负相关的现金流使得现金流中包含更多的噪音,会计应计项目应减少经营活动现金流中的噪音。本文分别用公司股票市场回报率、经营活动现金流作为“好消息”与“坏消息”的替代变量,基本的会计稳健性计量模型(Basu模型、ACF模型)可以表示为:

Basu(1)中,EPSi,t表示i公司披露的t年的每股盈余;Pi,t−1表示i公司在t−1年底的股票收盘价;Ri,t表示i公司t年度的股票收益率;DRi,t为哑变量。ACF(1)中,ACCi,t表示i公司t年初总资产平减后的应计项目;CFOi,t为i公司t年初总资产平减后的经营活动现金流;*,tiDR为哑变量。β1、α1分别度量会计盈余与正的公司股票年度收益率、应计项目与正经营活动现金流量之间的关系;β1+β3、α1+α3分别表示会计盈余与负的公司股票年度收益率、应计项目与负经营活动现金流量之间的关系,即坏消息得到确认的及时性;β3、α3是稳健性指数,表示与好消息相比,坏消息确认的增量反应,β3>0或α3>0,则说明存在会计稳健性,数值越大表明会计稳健性越好。

此外,当评价不同样本的总体会计稳健性时,需要借助比较稳健倍数BASU的大小来判断会计稳健程度的强弱,其中:或

本文参照刘运国[10]、杜兴强[20]、Ball[21]等人采用的方法,分别在Basu模型和ACF模型中加入ALR(债务资本比率)、EAR(股本资产比率)和RAR(留存收益率)三个替代变量,建立新的会计稳健性计量模型。此外,根据Khan和Watts的研究[22],影响会计稳健性的主要因素包括公司规模(SIZE)、账面市价比(MTB)和资产负债率(LEV),同时为了避免变量自相关,更清楚地探讨三种资本属性对会计稳健性的影响,本文将SIZE和MTB作为控制变量,并分别用industry和year表示行业虚拟变量和年度虚拟变量。为了避免模型结构形式相同,增强研究的可靠性,分别借鉴谭燕[23]构建Basu扩展模型(如Basu(2)−(4)所示)和赵燕[24]构建ACF扩展模型的方法(如ACF(2)−(4)所示)。

Basu(2)−(4)中,当Xi,t分别为ALRi,t、EARi,t和RARi,t时,依次构成Basu(2)、Basu(3)和Basu(4);同理,得到ACF(2)、ACF(3)和ACF(4),CON为控制变量。交叉项Xi,tRi,tDRi,t(或)的系数β7(或α7)均表示所添加替代变量对会计稳健性的影响程度。若β7>0 (或α7>0),说明替代变量会增强企业的会计稳健性,且β7(或α7)值越大,其影响程度越强;反之,则表明替代变量会削弱企业的会计稳健性。

(三) 变量定义

本文的实证研究所涉及变量的名称、符号和具体定义如表1所示。

表1 变量定义

四、实证结果及分析

(一) 描述性统计

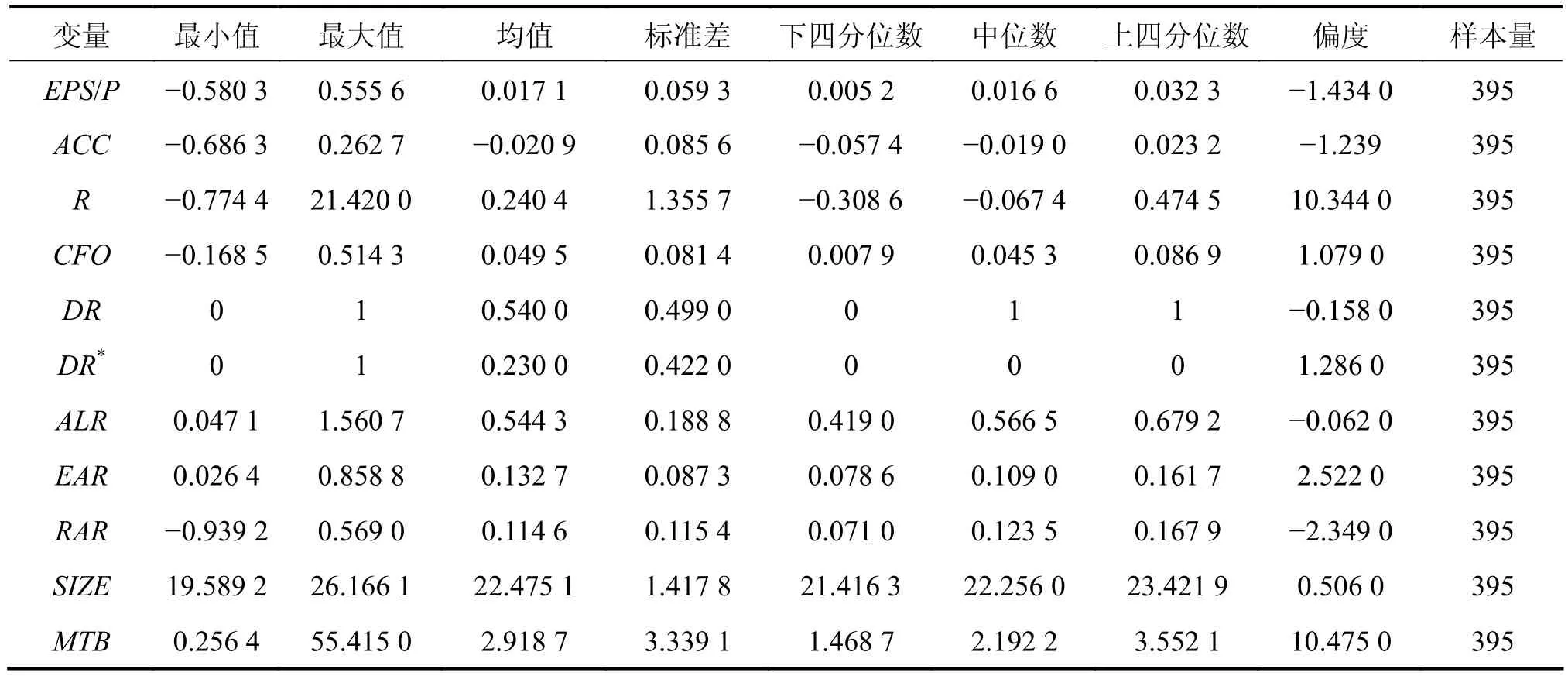

表2对Basu模型和ACF模型中的主要变量进行了描述性统计。表2显示,会计收益(EPS/P)的均值为0.017 1,最大值为0.5556,最小值为−0.5803;会计应计利润(ACC)的均值为−0.020 9,中位数是−0.019 0,表明大部分企业的应计会计利润为负。从整体波动性来看,股票收益率R的标准差是1.3557,远远大于会计收益指标EPS/P的标准差(0.0593),表明市场的波动率远大于会计数据,进一步印证了Ball等人对新兴国家资本市场特征的预期。[11]ALR、EAR与RAR指标反映了样本企业的资本结构,其标准差表明我国上市公司的资本结构具有显著差异。总样本的ACC小于0,左偏,且CFO大于0,右偏,说明样本企业应该存在会计稳健性,EPS/P与R的偏度也验证了这一点。此外,主要变量间的Pearson相关性检验结果显示,各解释变量之间不存在显著的相关性,即不存在严重的多重共线问题。

(二) 实证分析

本文首先运用基本的Basu模型和ACF模型检验了全样本的会计稳健性是否存在,结果如表3中BASU(1)和ACF(1)所示。Basu(1)的回归结果显示,股票收益

率R的系数是0.156 8,在10%水平上显著,交互项R*DR的系数是1.507 8,在1%的水平上显著,坏消息的反映系数是好消息的10.62倍([1.507 8+0.156 8]/ 0.156 8),表明我国反倾销涉案企业财务报告具有一定的会计稳健性。在ACF(1)的回归结果中,交叉项CFO*DR*的系数为0.592 6,在1%的水平上显著,与BASU模型检验的结论一致,进一步验证了会计稳健性的存在。

表2 全样本描述性统计

表3 假设检验结果

1.假设检验

本文为了考察资本结构对会计稳健性的影响,将资本结构的替代变量,债务资本比率(ALR)、股本资本比率(EAR)和留存收益资本比率(RAR)分别放入BASU模型和ACF模型,表3汇总了假设检验结果。

模型BASU(2)的回归结果显示,ALR*R的系数为0.016 8,在10%的水平下显著,ALR*R*DR的系数为0.147 7,在5%的水平下显著,说明债务资本对会计稳健性起到了增强作用,假设1成立。模型BASU(3)考察了企业股本资本率与会计稳健性之间的关系,其EAR*R*DR的系数是1.318 7,并且在1%的水平下显著为正。这一结果表明在我国反倾销涉案的上市企业中,股本资本比率越高会计稳健性越好,这也验证了假设2。模型BASU(4)检验了留存收益资本对会计稳健性的影响,RAR*R*DR的系数为−0.624 7,在1%的水平下显著为负,与假设3中的预期相同。通过比较交叉项的系数,|1.318 7|>|−0.624 7|>|0.147 7|,也就是与债务资本和留存收益资本相比,股本资本对会计稳健性的作用更为显著。另外,控制变量中除了行业虚拟变量和年度虚拟变量外,账面市价比(MTB)与企业规模(SIZE)均对会计稳健性具有较为显著的影响,其中MTB与EPS/P呈负相关,说明投资风险影响企业的会计收益,企业的投资风险越大,其会计收益越差。

模型ACF(2)−(4)依次报告了3种资本(债务资本、股权资本和留存收益)对会计稳健性的影响。债务资本(ALR)对会计稳健性影响的交叉项Xit*CFO*DR*系数是0.752 7,在5%的水平下显著为正;就股权资本(EAR)而言,Xit*CFO*DR*系数为3.453 5,也在5%的水平下显著为正。债务资本与股权资本对会计稳健性影响的回归结果与BASU模型中的检验结论一致,验证了假设1和假设2。此外,留存收益资本(RAR)的回归结果(Xit*CFO*DR*系数为−0.312 5,在10%水平下显著)也与前文中BASU模型的检验结论吻合,进一步验证了假设3。

经过BASU和ACF两种模型的检验,其检验结果均支持原假设,从而证明本文的研究结论是稳定和可信的。

2.会计稳健性的分组检验

上述实证结果已表明,反倾销涉案企业的负债资本、股权资本和留存收益资本都是会计稳健性的影响因素,且不同的资本类型对稳健性的影响存在差异。对反倾销涉案上市公司而言,稳健的会计信息证据是进行申辩、反驳和表明自身立场的重要武器。据此,本文以反倾销涉案年度为标准,将反倾销前2年和反倾销后2年作为子样本期,分被反倾销前和被反倾销后两组,并分组检验资本结构对会计稳健性的影响程度。此处仅列示运用BASU模型进行会计稳健性分组检验的结果,如表4所示。

由表4中的分组检验结果可知,反倾销前后资本结构与会计稳健性的关系与本文的研究假设吻合,但被反倾销前资本结构对会计稳健性影响的置信度低于反倾销后。具体而言,我们可以借助BASU指数来比较反倾销前后会计稳健性的变化。其中,从债务资本(ALR)来看,反倾销前后其BASU指数分别为0.251 7和0.416 9;同理,可得到股权资本(EAR)会计稳健性模型中反倾销前后的BASU指数分别为0.031 6和1.405 0。这表明企业在遭遇反倾销后会计稳健性水平有所提高,债务资本和股权资本对会计稳健性的影响更为明显。在留存收益资本(EAR)会计稳健性模型中,被反倾销前其BASU指数为−0.3827,被反倾销后该指数为−0.5301,表明被反倾销后留存收益资本对会计稳健性的负影响更加显著。综上,被反倾销后三种资本结构对会计稳健性的影响更加明显,且涉案企业在反倾销后的会计稳健性整体优于反倾销前。

(三) 稳健性检验

为了进一步验证实证结果的可靠性,本文进行了稳健性检验。首先,在计量方法上,运用White检验进行了异方差分析,其结果验证了计量模型的有效性。此外,为了避免由于模型选择偏差对结论产生影响,本文在采用BASU模型和ACF模型度量的基础上引入由Roychowdhury 和Watts提出的累积盈余—股票报酬计量模型(CAT)[25],进行替代检验。即用累计股票收益报酬率代替年股票收益率,用累计每股盈余代替年每股盈余,全样本会计稳健性检验和分组检验结论与BASU模型、ACF模型的结论一致,再次验证了本文的研究结论具有稳健性。

表4 BASU分组检验结果

五、结论与启示

本文以2002—2013年我国遭遇反倾销的上市公司为研究样本,从资本结构的属性出发,通过构建扩展的BASU模型和ACF模型实证检验了各种资本来源所占比率对会计稳健性的影响程度。实证结果表明:(1)债务资本比率、股本资本比率与会计稳健性呈显著正相关关系,且股本资本比率对会计稳健性的影响程度明显高于债务资本比率对会计稳健性的影响程度;(2)留存收益资本比率越高,上市公司的会计稳健性水平越低;(3)遭遇反倾销后,涉案上市公司的会计稳健性水平明显优于遭遇反倾销前,且各种资本来源比率对会计稳健性的影响愈加显著。可见,反倾销涉案上市公司的资本结构属性对会计稳健性有着重要影响,而会计稳健性是产生高质量会计信息的必要条件,应当关注、挖掘实证结论所蕴含的深层次理论问题,思考、探讨提高会计信息质量和我国企业应对反倾销的相应对策,构建企业应对反倾销的会计战略[26]。

上述研究结论进一步表明,提高反倾销涉案企业会计信息质量离不开融资环境的改善,反倾销涉案企业应该将被动遵循会计稳健性原则转化为主动的内在需求,通过减少外部资本干预、提高债务治理效率等措施改善融资环境,同时发挥留存收益资本对稳定债务投资者和股权投资者对会计稳健性诉求的杠杆功能,实现资本结构优化。此外,反倾销涉案企业应加强自身会计制度的稳健性处理,建立应对反倾销会计信息证据效力保障机制。

[1] Tomas J.Prusa, Susan Skeath.Modern commercial police, managed Trade or Retaliation? [R].Wellesley College, 2004.

[2] Basu S.The conservatism principle and the asymmetric tmeliness of earnings [J].Journal of Accounting and Economics, 1997(25): 1−34.

[3] Watts R L.A proposal for research on conservatism.Unpublished Working Paper, University of Rochester (Presented at the AAA Meeting, San Francisco, CA), 1993.

[4] Watts R L.Conservatism in accounting Part I: Explanations and implications [J].Accounting Horizons, 2003, 17(3): 207−221.

[5] 张子健, 陈效东.控制股东、现金股利与会计稳健性[J].管理评论, 2013(10): 157−165.

[6] Ahmed A, Billings B, Morton R, et al.The role of accounting conservatism in mitigating bondholder shareholder conflict over dividend policy and in reducing debt cost [J].The Accounting Review, 2002, 77(4): 869−890.

[7] Wittenberg Moerman R.The role of information asymmetry and financial reporting quality in debt trading:evidence from the secondary loan market [J].Journal of Accounting and Economics, 2008, 46(2/3): 240−260.

[8] 祝继高.会计稳健性与债权人利益保护——基于银行与上市公司关于贷款的法律诉讼的研究[J].会计研究, 2011(5): 50−57.

[9] 王毅春, 孙林岩.银企关系、股权特征与会计稳健性——来自中国上市公司的经验证据[J].财政研究, 2006(7): 70−72.

[10] 刘运国, 吴小蒙, 蒋涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[J].会计研究, 2010(1): 43−50.

[11] Ball R, Shivakumar L.Earnings Quality in UK Private Firms: Comparative Loss Recognition Timeliness [J].Journal of Accounting and Economics, 2005(24): 3−38.

[12] 崔婧, 周晓惠.机构持股与会计稳健性[J].财经理论与实践, 2013(5): 64−68.

[13] Watts R L.Conservatism in accounting part II:evidence and research opportunities [J].Accounting Horizon, 2003, 17(4): 287−301.

[14] Nikolaev V.Debt covenants and accounting conservatism [J].Journal of Accounting Research, 2010, 48(1): 137−175.

[15] 徐昕, 沈红波.银行贷款的监督效应与盈余稳健性——来自中国上市公司的经验证据[J].金融研究, 2010(2): 102−111.

[16] Peek E, Cuijpers R, Buijink W.Creditors’demand for accounting conservatism in public versus private firms: evidence from Europe [J].Contemporary Accounting Research, 2010(3): 49−91.

[17] La Fond R, Roychowdhury S.Managerial ownership and accounting conservatism [J].Journal of Accounting Research, 2008, 46(1): 101−135.

[18] 李远鹏, 李若山.是会计盈余稳健性, 还是利润操纵?——来自中国上市公司的经验证据[J].中国会计与财务研究, 2005(3): 41−56.

[19] 陈旭东, 黄登仕.会计盈余水平与会计稳健性——基于分量回归的探索分析[J].管理科学, 2006(8): 52−61.

[20] 杜兴强, 雷宇, 郭剑花.政治联系、政治联系方式与民营上市公司的会计稳健性[J].中国工业经济, 2009(7): 87−97.

[21] Ball R, Robin A, Sadka G.Is accounting conservatism due to debt or equity markets [R].An International Test of“Contracting” and “Value Relevance” Theories of Accounting SSRN, 2005.

[22] Khan M, Watts R L.Estimation and empirical properties of a firm-year measure of accounting conservatism [J].Journal of Accounting and Economics, 2009, 48(2/3): 132−150.

[23] 陈艳艳, 谭燕, 谭劲松.政治关联与会计稳健性[J].南开管理评论, 2013, 16(1): 33−40.

[24] 赵燕.社会责任战略与会计稳健性[J].山西财经大学学报, 2013, 35(9): 104−115.

[25] Roychowdhury S, Watts R L.Asymmetric timeliness of earning, market-to-book and conservatism in financial reporting [J].Journal of Accounting and Economics, 2007(44): 2−31.

[26] 刘爱东, 赵金玲.我国企业应对反倾销的会计联动机制研究[J].会计研究, 2010(12): 24−28.

Capital structure and accounting conservatism: China’enterprises involved in anti-dumping cases in 2002—2013

LIU Aidong, ZHOU Qiong, ZENG Huixiang

(School of Business, Central South University, Changsha 410083, China)

By taking China’s 82 listed companies which encountered anti-dumping charges in 2002—2013 as research samples, the essay empirically tests the effect of the capital structure property of anti-dumping involved enterprises on the accounting conservatism.The results show that debt to equity ratio and equity capital ratio can significantly improve the level of accounting conservatism, that the retained earnings ratio will weaken the accounting conservatism., that the involved companies’accounting conservatism levels are sensitive to the anti-dumping charges, and that capital structure properties have more significant effect on accounting conservatism after companies encountered anti-dumping charges.Such conclusions are of important significance for anti-dumping involved enterprises to optimize capital structure, to improve the evidence effectiveness of anti-dumping accounting information, and to build anti-dumping accounting strategy.

accounting conservatism; capital structure; anti-dumping involved enterprises; BASU model; ACF model

F830.9

A

1672-3104(2015)02−0101−08

[编辑: 苏慧]

2014−11−17;

2014−12−24

国家自然科学基金资助项目(71272068);教育部博士点基金项目(20130162110074);国家社科基金青年项目(13CGL035);中南大学中央高校基本科研业务费专项资金资助项目(2014zzts126)

刘爱东(1950−),女,山东高唐人,中南大学商学院教授,博士生导师,湖南省会计学会副会长,主要研究方向:反倾销会计战略与公司理财;周琼(1990−),女,湖北恩施人,中南大学商学院硕士研究生,主要研究方向:反倾销会计战略;曾辉祥(1988−),男,湖北恩施人,中南大学商学院博士研究生,主要研究方向:反倾销会计战略与公司理财