转让定价中的地域成本节约问题

——近期印度案例启示及基于国际经济理论的分析

2015-12-21郭心洁上海德勤税务师事务所上海200002

郭心洁 张 毅 (上海德勤税务师事务所 上海 200002)

转让定价中的地域成本节约问题

——近期印度案例启示及基于国际经济理论的分析

郭心洁 张 毅 (上海德勤税务师事务所 上海 200002)

针对转让定价中的地域成本节约议题,本文结合近期印度案例介绍了各方的争议焦点以及案例带来的启示。同时,运用国际经济学理论对该议题进行了分析,并结合国际生产折衷理论,为地域成本节约分析框架提供了理论支持和实务操作建议。

地域成本节约 转让定价 要素价格均等化 国际生产折衷理论

一、地域成本节约的定义及国际争议

在经济全球化的背景下,跨国公司可以将经营活动从生产成本较高的发达国家,转移到生产成本较低的发展中国家,从而得以利用相对廉价的劳动力、原材料、土地等生产要素,享受相对有利的外部环境(如基础设施、政府补贴、税收优惠等),而带来成本的节约;但另一方面,该安排也可能造成额外的成本支出,如运费、管理成本的上升、生产效率的降低、不良品率的上升等。节约的成本扣除额外增加的成本费用后如为正数,则跨国公司由此获得了地域成本节约。

在以西方发达国家实践为主导的转让定价理论中,地域成本节约并没有被作为一个重要的议题而获得高度关注。因此,当发达国家的跨国公司投资于发展中国家时,集团内的关联交易定价往往也没有特别针对地域成本节约的议题进行考虑。

近年来,随着以中国和印度为代表的发展中国家在国际税务领域积极表达自身的观点,特别是深入参与转让定价相关问题的讨论,一些突出体现发展中国家诉求的议题日益引起国际社会的关注。其中,转让定价中的地域成本节约问题就是典型代表之一。例如,经济合作与发展组织(OECD)在其转让定价指南中增加了对特殊地域经济优势(包括地域成本节约、市场溢价等)的讨论①OECD在其2013年转让定价指南修改讨论稿中加入了新的章节讨论特殊地域优势问题,并在2014年9月发布的税基侵蚀和利润转移第8项行动计划工作成果中继续强调,特殊地域优势虽不属于无形资产,但应当作为可比因素予以考虑。;中国国家税务总局在《联合国转让定价手册》的“中国实践”章节提出了分析特殊地域经济优势的工作步骤。在实践层面,近年来,中国和印度税务当局在转让定价实务中,更加积极探索运用地域成本节约分析本国企业的具体贡献,并在一些有代表性的转让定价审计案例中,通过运用地域成本节约调增本国企业的应纳税所得额。

然而,如果跨国公司子公司被东道国税务机关运用地域成本节约进行转让定价调整,而作为关联交易对手方的海外税务机关却不认可这一调整,跨国公司将面临双重征税的境遇。因而,对于在转让定价中如何恰当考虑地域成本节约,跨国公司及不同国家的税务机关存在很大的争议;同时,各利益相关者在表达各自利益诉求时,往往也缺乏一个共同认可的经济学理论平台进行探讨。

鉴于此,本文将结合近期印度所得税法庭关于地域成本节约的判决案例,介绍地域成本节约议题的各方争议焦点,并梳理该案例所带来的启示。接下来,从国际经济学的视角,分析国际贸易与成本节约议题的理论背景,继而借鉴国际直接投资理论及印度判决案例的启示,尝试提出分析地域成本节约问题的理论框架和实务操作建议。

二、近期印度案例及启示

在转让定价实务中,美国、印度、德国以及芬兰等国家的税务当局及法庭均对地域成本节约的归属问题公布过具体案例。最近,印度孟买所得税上诉法庭公布的一起2015年1月判决的有关地域成本节约案例,既体现了不同意见的交锋,也为这一议题的分析带来了一些启发。①本案例的信息引自孟买所得税上诉法庭的判决文书:Watson Pharma Pvt Ltd vs. Dy Commissioner of Income Tax -8(3), Mumbai. ITA 1423/ M/2014 and ITA 1565/Mum/2014。

案例中,纳税人是美国跨国医药公司华生(Watson)在印度设立的一家子公司。印度子公司主要向美国母公司提供受托研发和受托加工服务,以成本加成方式从美国母公司取得收入。对于这两项关联交易,纳税人均按照可比净利润法,选取了印度当地的可比公司进行完整的基准分析。分析结果表明,印度子公司的利润率水平落于独立交易原则下的可比利润率区间。

印度税务机关认为,该集团在印度开展研发及生产活动和在美国开展此类活动相比,为集团取得了显著的地域性成本节约。通过参考一份医药行业的学术论文,印度税务机关判定纳税人在印度进行研发活动的成本(剔除原材料价值),仅为在美国开展同样活动的50%,而在印度从事加工活动的成本(剔除原材料价值),仅为美国的40%。参考早年美国税务法庭关于地域成本节约的判决案例,印度税务机关认为印度子公司应该分享由于地域成本节约所带来的部分额外利润。以研发交易为例,具体的纳税调整方案为:第一步,确定印度子公司的实际研发成本(剔除原材料价值);第二步,确定假设这一活动在美国进行的虚拟研发成本(在该案中,虚拟研发成本被确定为两倍于印度子公司的实际研发成本);第三步,扣除在印度运营所带来的额外运营成本(本案例中这一金额为零,因此不影响后续计算);第四步,虚拟研发成本在美国和印度之间按照50%:50%的比例分配,确定这一比例的依据是,美国母公司和印度子公司双方均被认为有一定的议价能力(美国母公司主导产品的市场引入,印度子公司负责技术研发)②从目前公开披露的文献中,我们并没有看到定量分配成本节约的进一步支持。另外,在德国一则没有披露公司名称及详细信息的法庭判决案例中,印度子公司和德国母公司之间也是按照50%:50%的比例分配成本节约的。;最后,根据第四步得出归属于印度子公司的成本节约金额作纳税调增处理。

孟买所得税上诉法庭最终驳回了税务机关提出的纳税调整主张,其主要观点如下:印度子公司以及美国母公司都处于高度竞争的市场状态,因此印度子公司不能排他性独占特殊地域优势,从而获得超额利润。在完全竞争的市场环境下,即使在某一特定市场区域存在成本节约,这一成本下降所带来的经济利益将会传导给最终消费者。此外,法庭考虑到本案纳税人选取了印度本地可比公司,并援引了OECD 2014年9月发布的税基侵蚀和利润转移第8项行动计划工作成果的内容:“如果存在位于当地市场的可比公司,则不需要就地域性成本节约进行特别的调整。包括印度在内的所有二十国集团(G20)国家都同意这一观点。”最后,法庭认为印度税务机关参考的由一份学术文章所提供的数据,并不能用作具体个案中判断成本节约的计量依据。

此外,在判决过程中,孟买所得税上诉法庭还将本案例与上世纪70和80年代的一系列美国判例进行了比较,这些判例涉及Sundstrand、康柏、礼来、国家半导体和博士伦等企业。在这些判例中,Sundstrand和康柏案例关于地域成本节约的讨论较具代表性。在Sundstrand案例中,美国税务法庭认为海外子公司在授权的地域范围内无其他竞争者,因此具有较大的议价能力,从而可获得地域成本节约;在康柏案例中,美国税务法庭接受了纳税人的可比非受控价格法分析(比较美国母公司分别向海外子公司以及非关联供应商的采购价格),间接判定地域成本节约应归属于海外子公司。①周翊,吴焕琛.地域成本节约归属问题的探讨[J].涉外税务,2013,(1).

孟买所得税上诉法庭认为,前述判例涉及的经济环境与本案例不同,特别是纳税人并非像本案中的印度子公司一样在一个完全竞争的市场中运营,因此不能作为判决依据。

三、与地域成本节约相关的国际经济理论综述

本部分将通过引述、归纳与地域成本节约相关的国际经济理论,尝试为各方协商讨论地域成本节约议题搭建理论平台。

(一)国际贸易与要素价格均等化②袁志刚,宋京.国际经济学[M].北京:高等教育出版社,2000.

现代国际贸易学说的基石,一般认为是由大卫·李嘉图的比较优势学说所奠定。通过发展亚当·斯密的国际分工理论,李嘉图认为,各国可以通过专业化生产出口自己具有比较优势(即劳动生产率较高)的产品而获得贸易利益,并增加本国的福利。进入20世纪,瑞典经济学家赫克歇尔和俄林对古典贸易理论进行了重要的修正和拓展,提出要素禀赋理论。该理论认为,一国应该出口其国内相对丰裕和便宜的要素密集型产品,同时进口其国内相对稀缺和昂贵的要素密集型产品。例如,一个劳动力充裕而土地缺乏的国家,可以专业化出口其具有比较优势的劳动力密集型加工产品,而进口需要大量土地种植的农产品。

根据要素禀赋理论,美国经济学家保罗·萨缪尔森进一步推出要素价格均等化定理:随着国际贸易的深入,各国同质生产要素的相对和绝对价格将会趋于一致。例如,一个劳动力充裕的国家,原本工人工资较低,但是通过专业化生产劳动力密集型加工产品,其国内对劳动力的需求不断增加,劳动力工资水平将逐渐提高,该国的低劳动力成本优势将会逐渐减少乃至消失。

如果要素价格均等化理论完全成立,这意味着同一生产要素在不同国家之间的成本高低差异,将会随着国际贸易分工的深入而逐渐消失,地域成本节约也将因此不复存在。然而在现实中,这一理论的一些假设并不能完全成立。例如,现实世界中存在各种交易成本,生产要素和产品并不能完全自由流动,国际贸易也存在关税和非关税壁垒等等。因此,以中国劳动力成本为例,尽管改革开放后30多年来,随着中国经济日益融入国际贸易分工,劳动力成本呈现上升趋势,但并没有在短时间内达到发达国家的劳动力成本水平。这也说明了由于现实经济运行与理论假设存在差异,我们并不能直接套用经济理论及其推导替代实际个案的具体分析。

(二)国际生产折衷理论与地域成本节约

在综合概括了各种国际贸易(特别是对外直接投资)理论的基础上,英国经济学家邓宁将直接投资、国际贸易、区位选择等综合起来加以考虑,提出了国际生产折衷理论,以解释企业国际经营的动因。这一理论较为全面地归纳和总结了不同对外直接投资理论的考虑因素,对于分析跨国公司所采用的不同经营方式具有很好的参考意义。该理论指出,企业跨国经营是企业具有的所有权特定优势、内部化优势和区位优势这三种优势综合作用的结果。③陈红蕾.国际贸易学[M].广州:暨南大学出版社,2001.所有权特定优势主要指企业拥有的有形资产(如生产设备、资金)和无形资产(如技术专利、品牌商标)的垄断优势,也包括可以在全球范围内跨国经营、合理调配各种资源所获得的优势。内部化优势指可以将交易活动的所有环节都纳入企业统一管理,使企业的生产销售和资源配置趋于稳定,从而避免外部市场不完善问题。区位优势则是指东道国投资环境因素上具有的条件,包括劳动力成本、市场潜力、贸易壁垒(包括针对产品进口的关税与非关税壁垒)、当地政府政策等。

根据这一理论,企业要对外直接投资,必须同时具备所有权、内部化和区位三种优势。如果企业只拥有所有权和内部化优势而缺乏区位优势,则会选择直接销售产品(而不在当地投资设厂);如果企业只拥有所有权优势,应会倾向于选择出让其无形资产的经营方式。

由此可见,跨国公司之所以选择直接投资这一经营方式,东道国存在的区位优势是极为重要的因素;在考虑跨国公司收益来源时,区位优势的贡献不应被忽略。区位优势的考虑也可能包括成本节约因素,但跨国公司的直接投资也可能是出于利用成本节约以外的其他区位优势。同时,跨国公司的所有权优势以及内部优化配置要素能力对收益的贡献,也应当予以考虑。

四、地域成本节约分析框架和实务操作建议

为了在转让定价领域内对地域成本节约进行分析,我们借鉴国际生产折衷理论及印度判决案例的启示,尝试提出下列地域成本节约问题的理论分析框架和实务操作建议。

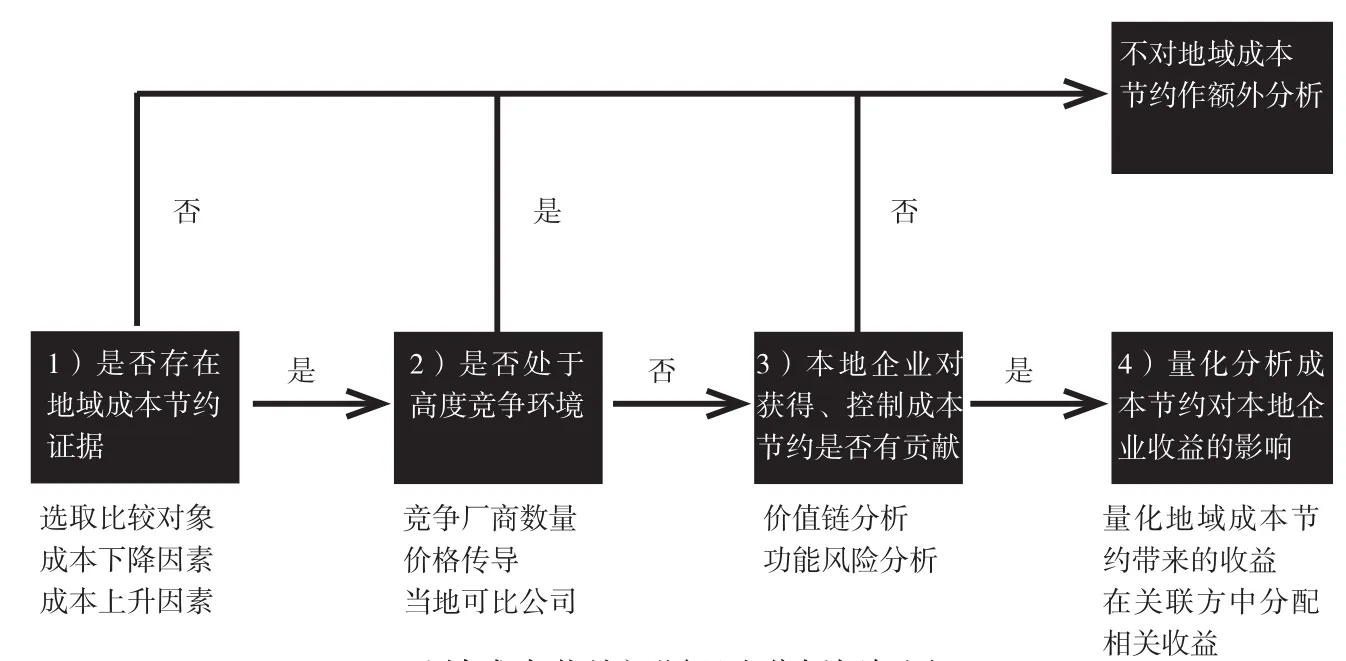

地域成本节约问题理论分析框架图

(一)确定是否存在地域成本节约证据

首先需要选取恰当的比较对象。在实务中,跨国公司投资国的成本水平往往被用作东道国成本水平的参照标准。然而,成本因素仅仅是跨国公司选择直接投资的区位因素之一,不宜认为跨国公司选择东道国是必然利用其地域成本的节约。如果跨国公司能够提出合理证据,表明其在东道国和投资国之外,还在其他国家存在相似的业务运营,那么比较对象的选取就不应仅仅局限于东道国和投资国。

出于简化,上文以劳动力成本举例说明成本节约,但在分析东道国的成本优势、劣势时,则不能仅仅因为单一因素而判断成本水平高低。例如,发达国家企业投资于发展中国家,往往可以得益于后者的原材料、人工成本优势,但是发展中国家较为落后的基础设施、人力资源质量,则可能抵消或部分抵消成本优势;同时,在不同的地区进行生产经营,也可能带来不同的额外物流运输、管理协调成本。此外,除了单一要素成本之外,地域成本节约也可能与其他地域市场因素密切联系。例如,如果一个地区存在高效的供应商产业集群,即使当地工资水平并不具有竞争力,跨国公司也可能通过利用当地成熟、稳定的供应商网络而获得整体成本优势。

(二)判断纳税人是否处于高度竞争环境

在Sundstrand和康柏案例中,美国税务法庭最后判定地域成本节约带来的收益归属于海外子公司的重要依据,是认为这两个案例中海外子公司在其地域范围内无其他竞争者。而参考上述印度法庭判例,如果纳税人处于高度竞争的市场状态,那么即使有证据证明其在特定地域运营可以获得成本节约,由此带来的收益仍将会传导给最终消费者,因此,不需要对地域成本节约作额外分析。

竞争状况可以通过分析同行业厂商数量、比较面对第三方的销售价格是否随成本下降而降低等方式进行了解。同时,如果通过搜索可以找到数量及质量足够的本地可比公司,那么从转让定价的角度,也不需要对地域成本节约问题进行额外分析,这是因为本地可比公司的存在就意味着很可能存在市场竞争;同时,特殊地域优势对收益的影响,也已经体现在本地可比公司的财务表现上。

(三)分析本地企业对于获得、控制成本节约是否有贡献

OECD在其主导的税基侵蚀和利润转移项目中特别强调,希望经过修订完善的转让定价规则,能够使关联交易各方获得的经济回报与实际价值创造相匹配。即使已经有合理证据证明地域成本节约的存在,且没有由于市场竞争而将相应的收益传导给最终消费者,我们还需要通过价值链分析和功能风险分析,确定本地企业在获得、控制和管理成本节约方面的人员功能和具体贡献。这一定性分析也可以为下一步的定量分析提供参考依据。

(四)量化分析成本节约对本地企业收益的影响

定量分析的第一步需要量化地域成本节约带来的收益。在实务中,这一量化可以通过直接法和间接法进行。直接法需要识别所有导致成本节约(或者成本增加)的因素,并逐一量化这些因素导致的成本节约;间接法则先对与成本节约无关的关联活动给予合理补偿,再将剩余的超额利润归结于成本节约(当然,如果关联交易涉及非常规无形资产,则超额利润很可能不完全归属于成本节约)。

借鉴印度案例中法庭认为不能仅仅通过参考学术文献的数据,来进行具体个案中成本节约的判断和计量这一观点,地域成本节约收益的量化工作,必须以纳税人实际产业链中的具体事实、数据为基础进行深入分析。

最后,成本节约带来的收益需要在关联交易各方间进行分配。如前所述,跨国公司直接投资必须同时具备所有权、内部化和区位三种优势。因此,收益的分配需要充分考虑交易各方的功能风险承担、无形资产使用以及价值贡献。

责任编辑:贾兰霞

图 / 李鸿翔

Regional Cost Savings in Transfer Pricing: India's Recent Case Revelation and An Analysis Based on International Economics Theory

Xinjie Guo & Yi Zhang

For the issue of regional cost savings in transfer pricing, this paper introduces the focus of the parties to the dispute with India's recent case and its enlightenment. In addition, the paper analyzes the issue by adopting international economics theory and provides theory support and practical suggestions for regional cost saving analysis framework combining the theory of international production compromise.

Regional cost savings Transfer pricing Factor price equalization Theory of international production compromise

F810.42

A

2095-6126(2015)08-0048-05