世界农产品的库存变化与中国因素*

2015-12-20胡冰川

胡冰川

(中国社会科学院 农村发展研究所,北京100732)

一、引 言

传统意义上,对于全球农产品价格而言,库存消费比是一个重要指标(苗齐、钟甫宁,2006)。从食品角度来看,由于农产品消费在任意一个连续时期内的变化相对较小,由此库存变化对价格与市场的影响更为显著,对此,相关的研究已经十分丰富,诸如最优库存决定问题,库存消费比与价格变化问题,具体产品的供应链布局问题等。那么,对于全球整个农产品库存,甚至整体资源性产品的库存,在一个更长的历史时期,是否存在一种合理的逻辑来支配农产品市场变量,特别是库存的变化?

可以观察到的是:在工业革命之前,即便是大航海时代,对于当时既有国家而言,农产品特别是粮食的库存消费比在理论上都应当超过1,否则就意味着在青黄不接时期不同程度的饥荒;随着“绿色革命”及全球农业生产力的不断提高,全球农业分工日趋专业与精细,世界农产品市场的产需分离状况日趋显著,全球库存消费比呈现出不断下降的趋势。毫无疑问,在理论上,如果存在一个连续生产与消费的市场系统,那么最优化库存一定为0。直观地比喻,例如居民家庭的生活用水,在没有自来水之前,每个家庭都必须根据各自的实际生活状况保持一定的储水量,而使用自来水之后,储水量自然降为0。

对于上述的观察及逻辑思考,在一个理论框架内,可以表述的是:在一个比较静态的封闭经济系统中,当期的农产品消费由当期的产出与上一期的库存决定,由于农产品及食品需求刚性的存在,使得价格对需求的抑制作用并不显著,加之传统农业生产的周期性,必然对库存水平提出一定要求;扩展到工业品领域,由于工业品需求的弹性抑制作用存在,使得价格作用能够更为有效地平衡市场,由此并不需要维持很高的库存。这一理论框架即使在市场经济并不发达的小农经济时期仍然有效。

毫无疑问,在一个封闭系统中,库存实际上由弹性与风险共同决定,当风险相对较大、价格弹性抑制作用较小时,市场内生机制倾向于保留更高水平的库存。而在开放经济条件下,由于贸易平衡作用,使得库存水平与贸易水平之间存在紧密联系。从经济系统的内生决定来看,库存在很大意义上是具体产品在市场经济运行中的必然结果,但是从经济实践来看,库存可能在一定程度上又受到一系列政策、环境变量的影响,属于一个外生变量。可以归纳的是:库存既是既往市场运行的必然结果,同时又会对预期市场产生相关影响,意即库存与市场存在十分显著的反馈机制。

二、全球农产品库存变化

(一)水稻

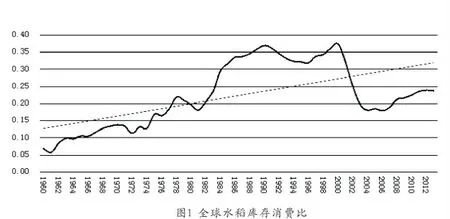

相对而言,全球水稻市场一直保持相对平稳:(1)未受到如玉米、甘蔗等作物由于生物能源带来的波动;(2)也没有受到诸如小麦等作物由于饲料报酬带来的影响,例如2013年出现的国内大量使用小麦替代玉米的情况,从而改变小麦需求。由于需求结构并未受到很大影响,水稻的产需变动仍然由人口与生产效率两种传统因素决定。整体来看,过去的50多年,全球水稻的库存消费状况不断优化,大致可以分为三个阶段(如图1所示):

数据来源:FAO

第一阶段为1960-1980年,全球库存消费比从5%稳步增长到20%。1960年全球水稻消费量为1.56亿吨,全球库存量为0.1亿吨,库存消费比为6.7%;1980年全球水稻消费量为2.7亿吨,全球库存量为0.53亿吨,库存消费比为19.5%。1960—1980年,全球水稻的库存消费情况不断走向宽松。第二阶段为1980-2000,全球水稻库存消费比始终维持在35%的水平上下,以1990年为例,当年全球水稻产量为3.43亿吨,库存量为1.27亿吨,库存消费比为36.8%,这一时期全球水稻供求更为宽松,其主要原因得益于中国改革开放带来的产量增长。第三阶段为2000年至今,全球水稻库存消费比快速回归并继续相对宽松。2000年全球水稻消费量为3.9亿吨,库存量为1.5亿吨,库存消费比为37.3%,但是2004年全球水稻消费量为4.1亿吨,库存量大幅度下降到0.7亿吨,库存消费比降至18.1%,大约相当于1977年全球水稻的库存消费水平,近年来又呈现出稳步提升的局面。

(二)小麦

与水稻库存消费整体宽松的格局所不同的是,全球小麦库存消费状况存在较为显著的波动,并且趋势中轴呈现出缓慢下降的情形。从消费属性来说,水稻主要作为口粮消费,且主要生产与消费集中在亚洲地区;而小麦则是全球种植和消费最为广泛的粮食作物,其全球贸易量远远超过水稻。此外,小麦可以通过饲料配方的改变在一定程度上可以对玉米形成替代,从而使得口粮与饲料粮之间的市场边界变得模糊,意即:小麦市场库存消费比的显著波动有其自然属性。

具体来看,1960年至今,全球小麦库存消费比基本上维持在30%的中轴上下波动(如图2所示)。其中,库存消费比最高年份为1968年,当年小麦消费量为2.98亿吨,库存量为1.21亿吨,库存消费比为40.7%;库存消费比最低的年份为2007年,当年小麦消费量为6.15亿吨,库存量为1.3亿吨,库存消费比为21.1%。从波动规律来看,全球小麦库存消费比的变化大致每8年经历一次波峰波谷转换,可以直观地表述如下:从1960—1965年,1965—1973年,1973—1981年,1981—1989年,1989—1997年,1997—2005年,2005—2013年,几乎每八年周期,全球小麦的库存消费比将经历一轮周期性波动。综合来看,1960年至今,全球小麦库存消费比形成了以30%为均值,10%为波幅,8年为转换频率的周期性波动格局。

数据来源:FAO

(三)玉米

玉米不仅是全球最重要的饲料作物,同时也是使用量最大的生物能源作物,其市场结构在过去的50多年中历经了数次重大调整,这一点有别于水稻、小麦两种口粮。从时间序列角度大致可以区分为三个大的阶段(如图3所示):第一阶段为1960-1973年,在这一阶段随着全球人口增长带来的消费增长使得玉米库存消费比持续下降,直到1973年第四次中东战争爆发,降到历史最低点,1973年全球玉米消费量为3.26亿吨,库存为0.39亿吨,库存消费比为11.8%;第二阶段为1973—1986年,全球玉米库存消费比不断提升。得益于全球绿色革命带来农业生产率的提升,玉米产出大幅度增长,其产需结构不断走向宽松。1986年全球玉米消费量为4.46亿吨,库存为2.05亿吨,库存消费比达到46%的历史高点。第三阶段为1986年至今,随着美国生物乙醇消费量的快速增长,全球玉米产需宽松的局面完结,并逐步走向紧平衡,进入2000年之后,全球玉米库存消费比基本上都维持在15%左右,2013年全球玉米消费量为9.4亿吨,库存为1.58亿吨,库存消费比为16.9%,这一水平大致与1966年相当。

数据来源:FAO

通过玉米库存消费比的持续下降这一现象,不难理解:在全球农业产出持续增长的背景下,考虑到全球贸易对国内支持与市场准入的谈判筹码,对于玉米产出大国,以美国为例,其最优策略就是通过改变消费结构来持续降低库存消费比,从而实现农业市场化目标——低库存消费比,高价格。这一点与水稻、小麦市场有所不同,首先自然属性决定了这两种粮食在现阶段不能成为生物能源的来源,其次水稻、小麦的种植区域分布也决定了个别国家很难对市场结构产生重大影响。

(四)棉花

与粮食作物不同,棉花的存储周期相对较长,受到下游棉纺织业及竞争产品,例如化纤等原料的影响,其市场价格波动幅度更大。简单来说,棉花的需求弹性要高于粮食作物,这也决定了在一定程度上棉花的库存消费的波动状况会大于粮食作物。从实际运行来看,如果不考虑2010年以来的棉花库存消费变化,那么在1960-2010年间,全球棉花库存消费比基本上以45%为中轴,15%为波幅上下波动(如图4所示)。库存消费比宽松年份如1960年,全球棉花消费量为536万吨,库存326万吨,库存消费比为60%;再如1985年,全球棉花总消费量为756万吨,库存476万吨,库存消费比为63%。而库存较为紧张的年份如1980年,全球棉花消费量为650万吨,库存206万吨,库存消费比为32%。再如1989年,全球棉花消费量为871万吨,库存250万吨,库存消费比为29%。这一时期,棉花库存基本上是全球供求变化的市场反映。

数据来源:FAO

2010年以来,全球棉花市场的库存消费状况发生了重大的偏向。2013年全球棉花消费量为1091万吨,库存量达到968万吨,库存消费比为88%,呈现出大幅度提高的趋势。从短期来看,这一库存消费比的突跃将全球棉花库存消费比的中轴拉高。但是根据1960-2010年的经验来看,棉花的库存消费比中轴基本维持在45%左右,因此从中期来看,当前这一过高的库存消费比一定会不断回归并对市场供求产生较大影响。

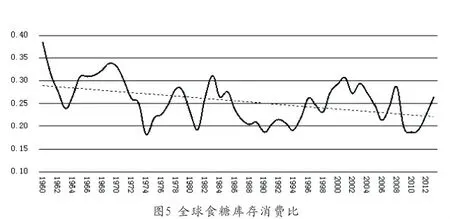

(五)食糖

全球最主要的糖料作物是甘蔗,也是仅次于玉米的第二大生物乙醇作物。随着全球甘蔗单产水平的提升以及食糖消费的缓慢增长,以巴西为代表的南美国家开始了糖料作物能源化的进程。与玉米能源化相似的,随着生物乙醇对糖料消费结构的改变,也对全球食糖市场产生了重要影响。从实际运行来看,全球食糖的库存消费变化也呈现出一定幅度的波动,但是与玉米库存消费的结构性变化所不同的是,食糖库存消费比整体上仍然围绕着25%的中轴线,以5%的幅度上下波动(如图5所示)。

数据来源:FAO

1960年,全球食糖消费量为0.37亿吨,库存量为0.14亿吨,全球库存消费比为38%,为最近50年来的历史高点。自1960年之后,全球食糖库存消费比高点一般为30%,例如1983年,全球食糖消费量为0.95亿吨,库存量为0.29亿吨,库存消费比为31%;再如2001年,全球食糖消费量为1.3亿吨,库存量为0.4亿吨,库存消费比为31%。而历史低点一般维持在20%的水平,例如1974年,全球食糖消费量为0.82亿吨,库存量为0.15亿吨,库存消费比为18%。再如2010年,全球食糖消费量为1.54亿吨,库存量为0.29亿吨,库存消费比为19%。

上文列举的水稻、小麦、玉米、棉花、食糖五种全球性大宗农产品,通过对库存消费比的历史数据分析,可以得出:(1)从整体上看,全球大宗农产品的库存在过去50年中基本保持了相对稳定,其波动基本都呈现出合理的规律性。(2)不同产品之间,由于自身属性、市场结构等差异,其库存消费状况存在显著不同,例如水稻库存消费的整体宽松与玉米库存消费的整体紧张。(3)大宗农产品的趋势—波动规律具有明确的政策含义,过高的库存消费状况最终将向趋势中轴回归,而库存消费的结构性偏转将意味着产品市场发生重大的结构性调整。如果从全球大宗农产品的库存消费出发,存在的必然问题就是忽略国别的库存差异,如上文所述,在全球水稻、小麦的库存消费变化中,中国因素起到很大作用。实际上,对于玉米、棉花、食糖等大宗农产品而言,中国的市场与政策变化对全球库存消费都起到很大的影响。

三、中国因素

根据统计,2011年中国已经成为全球最大的农产品进口国,但是这并不妨碍中国仍然是全球最大的农产品生产国。由于长期以来的饥荒观念及对于粮食安全的重视,使得中国的大宗农产品,特别是粮食,始终维持了较高的库存水平,从而形成了中国与全球其他国家在大宗农产品库存的二元结构,并带来了市场之间的“水坝效应”。这种效应使得国内市场与国际市场有效切割,但是考虑到“水坝”容积以及相应的补贴持续性问题,如果不能有效疏导,也会出现诸多问题(胡冰川,2015)。

(一)水稻

如果将全球水稻的库存消费情况拆分为中国与其他国家,那么将呈现出明显的分野。从全球其他国家的库存消费状况来看,水稻的库存消费状况大致维持在15%的中轴线上,以5%的幅度上下波动;长期以来,中国水稻的库存消费状况则一直维持在30%以上(如图6所示)。特别是在1978年之后,随着中国家庭联产承包责任制的推行以及杂交水稻技术的推广,水稻产量大幅度提升,在1985-2002年间,中国水稻的库存消费情况甚至一度在60%之上①这一数据的真实性有待进一步考察。,伴随着1998-2003年的持续减产才使得2004年之后我国水稻库存消费状况回到30%的水平上,但是这一指标仍然高出全球平均水平不少。例如2013年,我国水稻的库存消费比为31.6%,同期其他国家水稻库存消费比为20.2%,这也形成了全球水稻市场的二元结构。

数据来源:FAO

从库存数量角度来看,在20世纪90年代,中国水稻库存总量峰值达到0.96亿吨,占当时全球水稻总库存量1.2亿吨的77.9%。这一情况在1998-2003年逐步实现去库存化之后有所改观:2013年,全球水稻库存量大约为1.12亿吨,中国库存量为0.46亿吨,占全球总库存量的41.3%;全球其他国家库存量为0.66亿吨,占全球总库存量的58.7%。根据当前的库存对比,中国水稻消费量占全球的31%,而库存量占全球的5/2,维持了非常高的规模。

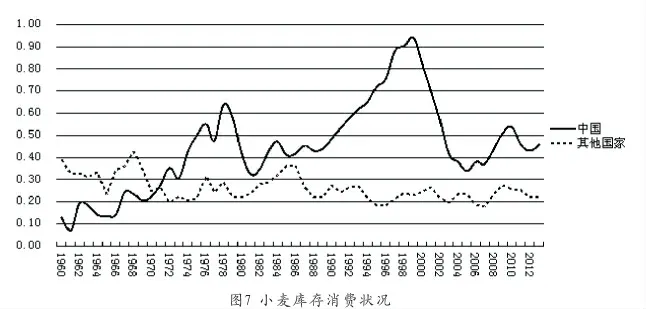

(二)小麦

与水稻库存消费状况相类似的是,全球小麦的库存消费比基本上维持在25%的趋势中轴上,以5%的幅度上下波动;而中国的小麦库存消费比常年维持在50%的趋势中轴上(如图7所示),并呈现出更大的波动幅度。从历史来看,全球其他国家小麦库存消费比最高出现在1968年为40.7%,除此之外的年份平均库存消费比约为25%,2013年,全球其他国家的小麦库存消费比为22%。中国的小麦库存消费比从1960年开始持续上升,特别是改革开放以来,最高峰为1999年,当年库存消费比为94.1%,随后历经了1998-2003年的产量下降,库存逐步降低至40%的水平,2013年我国库存消费比为45%。根据国内相关研究的推算,我国小麦的实际库存消费水平要高于测算水平。从库存数量角度来看,1999年,中国小麦库存总量峰值达到1.03亿吨,占当时全球小麦总库存量2.11亿吨的48.9%。与水稻去库存化相类似的,1998-2003年间小麦由于国内减产逐步实现去库存化。2013年,全球小麦库存量大约为1.84亿吨,中国库存量为0.58亿吨,占全球总库存量的31.4%;全球其他国家库存量为1.26亿吨,占全球总库存量的68.6%。根据当前的库存对比,中国小麦消费量占全球的18%,但是库存量占全球的31.4%,体量十分庞大。

数据来源:FAO

(三)玉米

在全球谷物的库存二元结构中,玉米的情况最为严重。从历史数据来看,1986年全球其他国家的玉米消费量为3.8亿吨,库存量为1.5亿吨,库存消费比达到38.3%的历史高点;20世纪90年代以来,全球其他国家玉米的库存消费比平均为15%左右,波动幅度为5%,趋势波动日臻稳定;2013年,全球其他国家玉米消费量为7.2亿吨,库存量为0.8亿吨,库存消费比为11.9%。与水稻、小麦的库存消费比相一致地,中国玉米的库存消费比远高于全球其他国家的水平(如图8所示)。从历史数据来看,在20世纪60年代,中国的玉米库存消费状况大致与全球其他国家相当,但是自70年代以来,中国玉米的库存消费状况始终远超全球其他国家的平均水平;在1988-1999年间,中国玉米库存消费比在多数年份高于100%,其中1996年库存消费比达到了111.6%的历史高位;即使在去库存化之后,中国玉米的库存消费状况也远高于全球其他国家。2013年,我国玉米消费量为2.2亿吨,库存量为0.7亿吨,库存消费比为33.4%。从库存数量角度来看,1996年,中国玉米库存总量峰值达到1.2亿吨,占当时全球玉米总库存量1.7亿吨的70.9%。与水稻、小麦的库存消费比相一致地,我国玉米市场在1998-2003年间的间断性减产逐步实现去库存化。2013年,全球玉米库存量大约为1.6亿吨,中国库存量为0.7亿吨,占全球总库存量的45.6%;全球其他国家库存量为0.9亿吨,占全球总库存量的54.4%。根据当前的库存对比,中国玉米消费量占全球的23%,但是库存量占全球的45.6%,由此可见,中国三大谷物的库存状况已经形成了与全球其他国家库存切割的“水坝效应”。

数据来源:FAO

(四)棉花

中国是全球最大的棉花生产国与消费国,也是全球最大的棉花进口国与棉纺织品出口国。与三大谷物不同的是,我国棉花的库存消费并未形成明显的二元结构,从根本上讲,这与我国长期的粮食安全观有很大关系。由于棉花的经济作物属性,所以其市场化程度较高,从1998年放开国内棉花市场以来,中国政府主要通过储备、进出口管理、质量管理来调控棉花市场,而价格则由市场供求决定。

从全球其他国家与中国的棉花库存消费对比来看:全球其他国家的库存消费比相对比较稳定,围绕50%的趋势中轴呈现出10%的波动,全球其他国家棉花库存消费比最高的年份为1965年,当前全球其他国家的棉花消费量为536万吨,棉花库存量为326万吨,库存消费比为70%,随后的几十年中,波动幅度相对较小;2011年,全球其他国家棉花库存消费比达到65%,为历史第二高点。从中国的历史数据来看,国内棉花的库存消费比变化非常大。改革开放之前,除个别年份之外,我国棉花库存消费比一般维持在20%以下。改革开放以来,随着棉花市场开放程度的提高,棉花库存消费波动日趋剧烈,库存消费比最低点如2010年低至23%,高点如2013年高至163%。毫无疑问,库存的剧烈变化对市场的预期影响将会很大。从库存数量角度来看,2013年,中国棉花库存总量峰值达到578万吨,占全球总库存量968万吨的59.8%,全球其他国家库存量为389万吨,占全球总库存量的40.2%。根据当前的库存对比,中国棉花消费量占全球的32.5%,但是库存量占全球的59.8%(如图9所示)。

数据来源:FAO

(五)食糖

与棉花库存消费相类似,中国食糖库存消费状况与全球其他国家大致相当,主要原因在于:(1)食糖在中国居民膳食营养结构中不居主要地位,同时糖料作物种植及食糖加工区域集中,因此中国食糖市场化程度很高;(2)中国食糖产量、贸易量在全球均不占主要地位,尽管中国食糖贸易采用配额管理,但是国内外市场整合程度较高。从历史数据来看,全球其他国家食糖库存消费比基本上维持在25%的趋势中轴,按照5%的幅度上线波动;2000年以来,全球其他国家食糖库存消费比最高的年份为2001年,全年消费量为1.2亿吨,库存量为0.4亿吨,库存消费比为32%;最低年份为2010年,全年消费量为1.4亿吨,库存量为0.3亿吨,库存消费比为19%。相对而言,中国的食糖库存消费比变化非常大,与棉花不同的是,这一库存消费比的剧烈变化来自于体量规模较小。2000年以来,中国食糖库存消费比最低的年份为2006年,最低值为6%;最高年份为2013年,最高库存消费比为52%。从库存数量角度来看,2013年,中国食糖库存总量峰值达到835万吨,占全球总库存量4338万吨的19.2%,全球其他国家库存量为3503万吨,占全球总库存量的80.8%。(见图10)根据当前的库存对比,中国食糖消费量占全球的9.5%,但是库存量占全球的19.2%;尽管库存比例高于消费比例,但是总量占比并没有特别突出,这一点有别于粮食与棉花。

数据来源:FAO

通过上述分析,整体来看:当前全球水稻库存的40%、小麦库存的30%、玉米库存的50%、棉花库存的60%,食糖库存的20%在中国,2014年的数据则更加严重。实际上,中国维持高库存只是市场切割的必然结果:这一市场切割的目标在于粮食安全战略下为了保障供给,其手段在于对内使用最低收购价等一系列价格政策,对外采取贸易管控措施。而市场切割之后的结果就是国内外库存差异形成了“水坝效应”,显然“坝体”为国内的财政支持与边境管理措施,这一效应在短期内可以实现保障中国农民收益,提高农作物产量的目标,但是如果水坝落差过大,则会对未来全球农产品市场形成十分巨大的影响。一方面,如果库存的内外落差继续加大,那么将使得国内外农产品价差进一步扩大,农产品走私将更加猖獗,国内财政补贴的持续性受到挑战;另一方面,当前全球经济仍然没有显示出强劲复苏的势头,资源性产品的价格始终低迷,在这样的背景下如果中国大宗农产品开始“放水”去库存化,那么势必进一步恶化全球大宗农产品的供求。这也使得中国农产品市场政策陷入进退维谷的两难境地。从历史数据的对比来看,当前的库存消费情况并不算极端,如果能及早采取相关措施,也可以顺利实现去库存化的目标。

四、政策讨论与启示

(一)政策讨论

中国长期维持粮食及经济作物的高库存实际上并不经济,其经济损失可以主要理解为“粮食安全”观念的代价。从政策逻辑出发,既有内在的思想根源,由于外部的环境压力,从历史经验来看,主要涉及三个阶段:第一,新中国成立至改革开放。长期受到世界革命及“备战备荒”思想的影响,维持必要以上的库存水平是重大的战略任务,但是由于当时生产力与生产关系的双重约束,我国的粮食及相关大宗农产品库存水平并不高;而为了维持战备等库存,在少数年份甚至出现了重大的饥荒,成为一代中国人惨痛的历史回忆,并成为长期影响中国粮食安全观念的重要因素。第二,改革开放至2003年。随着改革开放的深入,长期制约中国农业的生产关系得以改革,生产力也随之获得解放,农业生产发生了巨大变化,由于工业化的先导作用,早期的城镇化水平并不高,农业产出的提高不仅支持了居民食品消费增长,同时也形成了大量的粮食储备。在1998—2003年间,由于城镇化的快速扩张,作物播种面积的持续萎缩带来的连续减产,2004年中国大量从国际市场进口小麦并带来了全球价格的上涨,由此引发了新的粮食安全讨论。第三,2004年至今,随着十二个中央一号文件连续关注农业,耕地红线的确立、农业税的取消,一系列强农惠农政策的推行,农业生产水平与能力的进一步提升,使得粮食及主要农作物产量不断增长,由于需求结构的进一步多元化,使得产需匹配的矛盾日益突出,加之农业支持政策带来的国内外价差,最终导致中国大宗农产品库存形成了巨大的“水坝”。

根深蒂固的粮食安全思想与不稳定的贸易参与构成了我国农产品库存的思想根源与环境压力,这两点实际上都与经济属性无关。维持这一庞大库存则涉及到大量的保管、贴息费用以及轮换过程产生的品质损失,却是必须面临的经济问题。

(二)政策启示

从理论层面来看,在世界和平的大背景下,随着全球贸易的便利性提高,维持绝对安全数量的库存并无实际意义,库存优化是理性选择。通过全球大宗农产品库存消费的历史数据,不难发现:除了中国之外,全球谷物、棉花、食糖的库存消费长期保持在相对稳定的水平,甚至可以更为积极地判断,未来全球大宗农产品的库存消费水平将持续下降。从逻辑上讲,由于中国大宗农产品库存的“水坝效应”存在,导致了中国农产品的高价格并压低了全球农产品的价格,意即中国为实现国内的市场支持目标支付的财政补贴在某种意义上补贴了全球的粮食、棉花、食糖的消费者,这种补贴的外溢实际上是财政支持政策的效率损失。

在全球农产品贸易体系中,一个小国,例如日本,其国内的供求及库存状况根本无法影响全球市场;通过上文数据,可以知道当前中国大宗农产品的库存总量几乎占到全球一半,因此势必对全球农产品贸易产生重要影响。针对当前的市场实际,在全球贸易背景下,中国的策略优化实际上已经比较明朗,即短期内保持必要的农产品减产。其目的在于:(1)通过减产信息的释放,提高全球农产品价格的中轴,使得国内去库存化压力减轻,从而实现国内财政补贴的持续性。(2)通过大宗农产品的减产实现土地休养生息,并以此为契机调整国内种植业结构与布局。根据当前贸易数据,2015年估计我国高粱、大麦进口将双双超过1000万吨,在此背景下三大主粮的库存畸高,形成鲜明对比。中国幅员辽阔,在比较优势背景下优化作物结构既符合国家经济利益,也服从国家战略利益,但是农业主粮化的经济后果是补贴不可持续、生产不可持续;战略后果是彻底消灭了小品种农产品,对中国这样的人口与资源大国均是不能承受之重。

从1960至今的历史数据来看,除了个别年份之外,全球大宗农产品库存实际上呈现出稳定的规律性。对比来看,由于中国特定的国情基础下的粮食安全战略带来了较大的库存消费状况异化,从实际意义上是以中国纳税人补贴了全球其他国家的粮食消费者,但是也留下了深刻的市场问题,并对中国财政的可持续性构成很大挑战。那么,从中国的政策对策来看,有必要适时作出一些转变,适度容忍粮食及部分大宗农产品的减产,以市场化的方式来化解市场化的矛盾,并且以此为契机进一步优化国内的农业生产结构,提高农业生产资源配置效率才是中国农业在短期内的唯一出路。

[1]苗齐,钟甫宁.我国粮食储备规模的变动及其对供应和价格的影响[J].农业经济问题,2006(11).

[2]胡冰川.中国农产品市场分析与政策评价[J].中国农村经济,2015(4).