公允价值计量在农地经营权估值中的应用研究

2015-12-20李晓彤

李 灿,李晓彤

(湖南商学院 会计学院,湖南 长沙 410205)

公允价值计量在农地经营权估值中的应用研究

李 灿,李晓彤

(湖南商学院 会计学院,湖南 长沙 410205)

促进农地有序流转以及适度规模经营是现阶段农村土地改革的总方向,在此过程中,如何对农地经营权进行合理估值、有效保障流转各方利益主体的权益,已成为当前农地制度改革中的一个大目标、新挑战。随着学术界对公允价值的深入研究及其在实践中的广泛应用,公允价值估值理论与方法在农地经营权估值中的研究得以展开,虽然目前仍存在一些亟待解决的问题,但公允价值的引入是对农地经营权估值领域的一个突破。

农地经营权;公允价值;估值方法;资产评估

2013年,十八届三中全会在全面深化改革的重大问题中,特别强调指出农村土地流转的重要性及迫切性。全会提出,在坚持和完善耕地保护制度前提下,赋予农民对承包地占有、使用、收益、流转权能。2014年11月,“两办”发文《关于引导农村土地经营权有序流转发展农业适度规模经营的意见》,指出所有权、承包权、经营权三权分置是全面深化农村改革的一大任务,引导土地经营权的有序流转,对出租、互换、转包、转让及入股等农地流转方式给予政策鼓励,并强调让农民从土地流转和规模经营中真正受益。同年12月,中央全面深化改革领导小组再次提出“四个不能”和“三条底线”,特别指出土地制度改革不能损害农民的基本权益。2015年国务院《政府工作报告》再次强调推行农地“三权分离”,通过确权登记并颁证的方式,引导农地承包经营权有序流转。

一系列新政策的推行加大了对农地经营权估值研究的紧迫性,农地经营权估值结果的客观公允性,是促进农地有效流转的根本保证。将公允价值计量理论运用到农地经营权的估值中,不仅为农地经营权有效估值提供了合理、可行的理论支撑,同时对科学评估农地价值、保护流转中农民的权益以及推动农地经营权有序流转等都具有十分重要的现实意义。

一、文献回顾

(一)公允价值计量理论回顾

2006年FASB(美国财务会计准则委员会)发布了157号财务会计准则—公允价值计量 ,指出“公允价值是指在计量日,在市场参与者之间进行的有序交易中,销售一项资产所能获得或转移一项负债所需支付的价格。[1]”2008年IASB在 “金融工具:披露和列报”中定义公允价值为:“在公平交易中,熟悉情况的自愿当事人进行资产交换或负债清偿的金额。”可见,FASB和IASB在定义公允价值时,均强调了交易的公平自愿性及市场信息的有效性。

2014年1月,我国财政部制定了《企业会计准则第39号——公允价值计量》(以下简称CAS39),重新定义了公允价值:“指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格”,从而与国际会计准则达到进一步趋同。CAS39分别从公允价值的定义、计量和披露三个方面界定了公允价值理论,其中特别强调了公允价值计量中的有序交易、主要市场及公允价值估值技术的运用。

综上所述,无论是国外还是国内的定义,公允价值都包含了几层相同含义:①现值是公允价值所反映的核心属性;②公允价值对资产负债价值的认定,是基于市场主体以及市场信息的评价;③公允价值融合并衡量了各种风险和收益因素;④公允价值建立在一个开放的市场环境下,且交易双方信息对称并自愿进行交换。

(二)公允价值计量理论在无形资产估值中的应用现状

国外法规以及学者研究成果普遍认为在市场较为活跃的情况下,资产评估中的市场价值可与其公允价值等同,换言之,公允价值理论完全可以应用到无形资产评估中去。《国际评估准则》认为若采取的估计信息来源于活跃市场,则会计中的公允价值与资产评估中的市场价值可以等同;《欧洲评估准则》谨慎判断了会计公允价值与评估市场价值的关系,认为在以财务报告为目的的评估方面,两者可以相互替代。克雷思·斯隆(2005)认为资产在资产评估中的市场价值表述与资产的公允价值非常相似,市场价值实际上是公允价值在固定资产上的一个具体应用[2]。

国内学者近年的研究也表现出与国外研究相似的结论:当市场经济十分发达、可观察的活跃市场普遍存在时,资产的真实价值就会通过公允价值表现出来,自然公允价值计量理论也可运用到无形资产的价值估计中来。葛家澍(2007)认为,无论是对金融资产还是非金融资产,公允价值计量普遍适用。若在报告日对会计主体按现时的市场价格进行重新计量,资产负债表反映的将是企业的价值,而非成本[3]。俞潇敏等(2011)针对无形资产在计量时存在的问题,提出了采用公允价值计量无形资产的价值[4]。边静慧、董占军(2013)认为,公允价值计量是会计人员从事资产评估相关业务的需要[5]。李灿(2014)认为,在计量入股流转中农地承包经营权的价值时,可选择公允价值计量模式,且现值估值技术是缺乏可观察的市场交易值时,确定其公允价值的有效途径[6]。

投资决策者需要公允的、真实准确或近似准确的资产价值信息,这就要求价值评估人员在评估资产价值时,要更多的运用公允价值相关理论。公允价值计量应用到无形资产评估中,不仅可以使估值结果更加科学、公允,还能为决策者或其他利益相关人提供更为有价值的信息。

(三)农地经营权的估值方法研究现状

农地经营权是一项具有特殊性质的无形资产,我国农村土地政策会直接影响农地流转的有效性。农地经营权的估值结果受多方因素的制约。目前我国学者的研究结果表明:农地经营权的价值构成和估值方法的选用会对估值结果产生较大影响。

农地的生产收益价值毋庸置疑属于农地经营权的价值构成范畴,而对于是否包含其他价值或包含其他何种价值,学者们持有不同观点。陈志刚、周建春(2008)等学者认为,农地价值体系包含多个方面:生产收益权价值、生存保障权价值、粮食安全权价值、农地发展权价值以及生态安全权价值等,并提出了相应的评估方法[7]。高艳梅(2012)等根据农村土地流转的不同形式,认为农地转包、出租、入股价格应包括农地生产收益权的价值和农地的就业保障价值;农地转让价格除上述两者外,还应包括农地的社会保障权的价值[8]。李灿(2014)认为,当地农地作物可获得的最高经济产出收益应作为农地价值评估的参考值,其他所有的价值实现都已包含在收益实现中,无需再重复计算[6]。

对于农地经营权估值方法的选用,学者们普遍赞同将公允价值估值技术中的收益法运用到农地经营权的价值评估中来。王斌(2009)认为,收益法可以合理运用到农村土地经营权流转估值中来[9]。赵梓琰(2013)等指出,在农村土地流转评估方法的选择上,学者们认为农地自然质量价格或者说农地生产收益权价值的评估比较清晰,宜采用收益还原法或市场比较法来确定[10]。李灿(2014)认为,从理论上来讲,收益还原法是目前国内外农地价值评估方法中较为完善的一种方法[6]。

由于我国农村土地流转交易市场还不够活跃,没能形成有序的交易市场[11],以至于我国农地经营权的估值体系还十分不健全,缺乏行之有效的农地经营权评估理论基础及具体方法,严重阻碍了我国农村土地流转的改革进程。而根据我国农地经营权的特殊性质,将公允价值计量理论运用于农地经营权估值中具有充分的理论依据以及迫切的现实需求。

二、公允价值计量在农地经营权估值应用中的必要性与可行性

(一)农地经营权价值的界定

农地经营权作为一项特殊的无形资产,指的是农民对承包地享有的占有、使用、收益和部分处置的权利。农民依赖土地进行生产投入和产出,显然农地经营权的价值构成应包含农地在正常利用下的未来客观有效的预期生产收益。但在我国农村经济发展水平较低的现状下,学术界对于农地经营权的价值构成还持有不同的观点:部分学者认为,农村的农地除带来经济收益外,还给农民提供了基本就业保障和基本养老保障等社会保障价值。但本文认为,农地经营权作为一种“用益物权”,必须通过农业生产活动来实现,所包含的各种社会保障价值最终都来源于农地上农产品的收益,如农民的就业保障来源于农民在所承包土地上的生产活动,若将农地经营权实施流转,农民可以获得流转收益以及离开承包地后另谋职业的额外收益。因此,上述社会保障价值已经完全包含在农地生产收益价值中,再单独计量属于重复计算,会导致农地经营权价值的高估,不利于农地经营权的合理有效流转。此外,对于一些投入了农业设施的特殊种植业、养殖业,对投入的与农地有着不可分割关系的农业设施的估价结果也应包含在农地经营权的价值构成中。因此,农地经营权的价值应由农地的净生产收益价值构成,其估值必须同时考虑农地收入以及所投入的劳动力成本、物资成本以及农业设施的折旧成本。

(二)农地经营权公允价值计量的必要性与可行性

关于无形资产估值问题,许多研究早已提及采用公允价值计量理论对无形资产的价值进行评估。农地经营权作为一项特殊的无形资产,对其估值的客观公允性关系到农民本身及交易相关人的切身利益,因此尤为重要。公允价值计量的科学公允性则恰好符合上述要求。CAS39特别指出,公允价值是市场参与者在有序交易中形成的价格。有序交易则表示在计量日前后,相关资产负债应具有惯常的市场活动。有序交易不包括清算等被迫交易。CAS39还特别强调“在以公允价值计量相关资产负债时,应当假定在其主要市场(是指相关资产或负债交易量最大和交易活跃程度最高的市场)进行。主要市场不存在的,则要考虑最有利市场。”

CAS39中公允价值、有序交易和主要市场等的界定包含了几层含义:①市场参与者在计量日形成的交易是有能力并自愿进行的,相互之间独立且不存在关联方交易或清算等被迫交易;②交易双方是了解并熟悉市场情况的,且对交易具备合理认知,不存在较大的信息不对称差异;③交易价格的达成强调了市场价格的相关性,交易价格是基于市价的假定基础上协定的。此外有序交易中,“计量日前一段时期内”及“惯常市场活动”两个关键词也揭示了运用公允价值计量时具有的时效性。上述概念界定特别强调了公允价值的自愿交易性、信息对称以及交易的市场相关性,在农地估值应用中可以最大程度上对农民给予利益保护,尽可能的保证农地经营权估值结果的科学公允。同时,公允价值计量所秉持的公允性及时效性能更充分的考虑到农地在未来的获利能力、风险及宏观经济政策影响等因素,而非历史成本单纯的农地购置成本,也充分考虑了农地流转所涉及的其他利益相关方的利益。因此,将公允价值计量运用到农地经营权估值中已经成为必然选择。

CAS39指出:“公允价值是在取得资产或承担负债时所负担的脱手价格。”CAS39将计量公允价值时的输入值划分为三个层次:①公允价值应为计量日在活跃市场上取得的相同资产或负债的报价;②活跃市场中不存在相同资产或负债时,使用类似资产或负债的报价,或使用非活跃市场中相同或类似资产或负债的报价;③相关资产或负债的市场输入值不可观察时,公允价值计量应使用估值方法进行估计。

在我国特殊的国情下,农地经营权的流转还不存在活跃的交易市场,不能直接运用公允价值的前两个价值确定层次,而将第三层次中的估值技术运用到农地经营权的估值中却是十分可行的。CAS39规定的估值技术主要包括市场法、收益法和成本法。其中收益法——是将未来金额转换成单一现值的估值技术,这种估值方法与农地经营权价值构成中的重要部分——农地的未来预期生产收益价值十分契合,可见对农地经营权进行估值时运用公允价值计量方法是十分可行的。

三、公允价值计量在农地经营权估值中的方法应用

农地经营权估值时若要运用公允价值的计量模式,可根据公允价值计量所使用的三个层次输入值分情况来进行。第一层次输入值,若计量日能在活跃市场上取得同质农地的报价,可将该报价直接应用于农地经营权估值结果中;第二层次输入值,若市场中仅存在类似农地的报价,应当使用此报价对该农地经营权进行估值,并调整相似差异;第三层次输入值,是在相关农地没有活跃市场,市场活动少之又少时,使用的不可观察输入值。简单来说,在存在活跃交易市场时,应优先考虑使用可观察输入值(即第一、二层次输入值);否则,使用不可观察输入值(即第三层次输入值)。由于我国农地流转处于起步探索阶段,农地经营权流转基本不存在活跃市场,要取得可观察输入值十分困难。因此,本文将着重分析不可观察输入值(即第三层次输入值)在农地经营权估值中的运用。

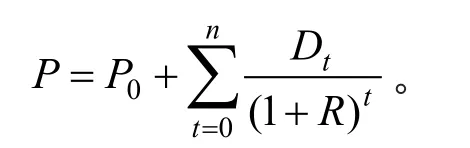

CAS39指出运用公允价值计量资产或负债时,有三种估值技术可供选择:成本法、市场法和收益法。成本法使用的计量属性是重置成本。由于农地所有权属于集体,不可以转让,也不得随意改作非农用途,农民只拥有承包权和经营权,因此农地的成本是无法计量的虚拟成本,重置成本显然不适用于农地经营权的估值;市场法的核心是运用相同或类似资产的价格,但由于我国目前农地流转市场机制不够完善,并不普遍存在活跃的交易市场和报价,很难运用市场法对农地经营权进行合理、有效的估值;收益法是一种将未来金额按照某个贴现率转换成现值的方法。考虑到农地经营权的价值构成,未来金额就是指农地的预期未来生产收益价值,那么利用合理的贴现率及折现期便可对农地经营权进行有效估值。因此公允价值计量中的收益法这一估值技术,可以有效运用到农地经营权估值中来,本文认为该估值技术的贴现数学模型可构建如下:

其中,P是农地经营权的现值;P0是承包人投入的与农地不可分割的农业设施价值;Dt是未来某年农地的生产收益额,即未来金额;R是贴现率;t是贴现年限;n为贴现总期限。

(1)农业设施价值P0,指的是承包人在使用经营权期间,对农地投入的与之不可分割的厂房、畜棚等资产的历史成本价值。承包人在将农地流转之后,不能再使用这些固定资产获得收入,且无法将其变现,受让方应就这部分损失对承包人给予补偿。比如一些从事养殖业(鸡、羊、猪等)的承包人出资建设的厂棚等固定资产,在土地流转之后该资产可归受让人自由支配,受让人需将固定资产计提折旧后的净额计入P0。

(2)未来金额Dt,Dt的确定是该贴现模型中十分重要的一环,直接关系到估值结果的准确程度。如上文所述,未来金额即指农地在某年的未来生产收益额,基本生活保障、就业保障、养老保障等社会保障价值已包含在内,无需重复计算。农地的生产收益额可以借助专业评估人员的技术,对农地上农产品收益水平(种植业、养殖业)、单位面积土地未来收益、土地集约利用程度等进行综合分析。

影响农地收益价值的重要因素还包括三个方面:第一是土地的肥沃程度,土地质量直接影响农作物产量,进而影响农地收益价值。评估人员可以通过实地勘探等方法测算农地土壤品质,结合测算结果对农地收益价值做出合理估算;第二是土地的地理位置,对于毗邻城区、交通便利的农地,其农产品可以及时迅速地投入加工地或者市场,从而得以节约运输成本、储存成本和耗损成本等,相应农地收益价值必定要高于偏远地区;第三是当地经济发展水平,经济发展水平的高低会直接影响农地的流转速度和农产品的销售收益等环节,进而影响农地的收益价值大小。这些相关因素都必须在估算农地未来收益额时加以综合考虑。

(3)贴现率R,根据资产评估中折现率的确定原理,R应在无风险报酬率的基础上,考虑从事农业生产的风险溢价。因此贴现率可以表示为无风险报酬率与农业生产的风险溢价之和,即

其中,b(Rm-Rf)即为农业生产的风险溢价;Rf指无风险收益率;Rm指市场平均收益率;b指农地收益相对于市场平均收益变化的敏感性系数,是资产投入市场的系统性风险度量指标。

值得注意的是,在上述模型的b参数输入时,需要综合考虑自然灾害、通货膨胀、生产资料、农产品价格或国家政策等因素变动。第一,自然灾害、气候变化等不可控因素会严重影响农地的收益以及农产品的处置,导致农业生产的不稳定性;第二,通货膨胀、生产资料或农产品的价格变动等会直接对农地收益产生影响,同时这些因素变动也是不可预期的,因此必须考虑到贴现的风险报酬当中去;第三,国家政策对某种农产品的直接扶持,或对某项农业生产所需能源的间接价格波动,都将导致农业价值的不定期变动,进而成为农地收益价值的风险变动因素。

(4)贴现总期限n,贴现总期限应为签订的农地流转合同中规定的流转期限。

我国《土地承包法》规定,耕地的承包期限是30年,土地承包经营权人可依法将土地承包经营权进行流转,流转期限不得超过承包期的剩余期限。同时承包方流转农地经营权,应当与受让方在协商一致的基础上签订书面流转合同,合同要求明确标明流转的期限和起止日期。合同标明的流转期限势必是符合法律法规的,不会超过承包期的剩余期限。因此本文认为,对于该农地经营权流转贴现模型中的贴现总年限,以合同的规定年限为准最为合适。

四、 结论

促进农地有序流转是农村土地制度改革的总方向,农地经营权有序流转,对促进农业规模化、集约化、标准化经营,推动我国农业可持续发展发挥着极其重要的作用。但目前我国农地流转体系还存在一些问题急需解决,尤其是流转中农地经营权估值方法不完善,偏高或偏低的估值都将可能损害市场参与者的权益。在我国逐渐与国际公允价值研究趋同的今天,将公允价值计量运用到农地经营权估值中来,无疑是一种必然趋势。但由于目前土地流转还处于探索前进阶段,市场交易不够活跃,农地经营权的市场估值法应用受到限制。本文研究认为,运用公允价值计量中的收益法对目前的农地经营权进行估值具有很大的合理性和可行性,能充分保证流转各方利益。在实际应用中,需要输入未来现金流量、贴现率和贴现期限三个关键参数,各个参数的影响因素较多,需要根据不同地区、不同环境进行合理估算,这也在技术分析上提出了更高要求。

此外,政府部门还可以通过给农民发放土地使用产权证、建立农地产权交易市场来加快土地流转的脚步。土地流转市场的活跃也可以拓宽农地经营权估值的角度,从更多的方面来促进农地有序流转。

[1] FASB.SFAC NO.l57 Fair Value Measurements[S]. 2006-9-l9.

[2] 克雷思·斯隆.公允价值及其计量[J].中国资产评估, 2005,(10): 41-42.

[3] 葛家澍.关于在财务会计中采用公允价值的探讨[J].会计研究,2007, (11): 3-8,95.

[4] 俞潇敏,程心悦,李易坤. 公允价值在无形资产计量中的运用探析[J]. 会计之友,2011, (23): 60-61.

[5] 边静慧,董占军.资产评估中应用公允价值计量存在的问题及对策[J].中国乡镇企业会计, 2013, (11): 24-25.

[6] 李 灿.入股流转中农地承包经营权的公允价值计量研究[J].湖南商学院学报, 2014, (5):84-88.

[7] 陈志刚,周建春,黄贤金.产权价值区域征收农地价格评估模型及应用[J].农业工程学报,2008, (12):191-195.

[8] 高艳梅,汤惠君,张效军,李景刚.基于产权价值的区域农地经营权流转价格研究——以广州市为例[J].华中农业大学学报(社会科学版),2012, (2):58-63.

[9] 王 斌,刘程程,于红梅.农村土地经营权流转估值研究[J].价格理论与实践,2009, (11):56-57.

[10] 赵梓琰,邱道持,王 静,等.农村土地资产评估研究进展[J].中国土地科学, 2013, (7): 86-92.

[11] 孙立明.城乡一体化进程中农村土地流转模式创新研究[J].中南林业科技大学学报(社会科学版), 2015, 9(1): 72-77.

Applied Research on the Theory of Fair Value Measurement in the Valuation of Farmland Management Right

LI Can, LI Xiao-tong

(School of Accounting, Hunan Business College, Changsha 410205, Hunan, China)

It is the general direction of farmland reform to promote the orderly transformation of farmland and the appropriate management of farmland scale. In this process, it has become a big event and new topic in China’s farmland system reform that how to carry out the reasonable valuation of farmland management right and guarantee the rights of the main interests of the parties effectively. Along with the in-depth research of fair value in the academic circles and the wide application in practice, the valuation theory and methods of fair value has been applied in valuation of farmland management right. Although there are still some problems remained to be solved at present, the introduction of fair value is a breakthrough in the field of the valuation of farmland management right.

farmland management right; fair value; valuation method; assets assessment

F205

A

1673-9272(2015)04-0080-05

10.14067/j.cnki.1673-9272.2015.04.017

2015-07-22

国家社科基金项目“适度规模经营导向下的农地流转绩效评价研究”(15BJY103);教育部人文社会科学研究规划基金项目“马克思地租理论与党的农地政策研究”(13YJA790088),“农地承包经营权入股的价值计量与绩效评价研究”(14YJAZH041)

李 灿,管理学博士,教授;E-mail:1024932345@qq.com。

李 灿,李晓彤. 公允价值计量在农地经营权估值中的应用研究[J].中南林业科技大学学报(社会科学版), 2015,9(4):80-83.

[本文编校:罗 列]